製造業の個別原価計算3 「補助金でアワーレートは変わるのか?減価償却費の謎」

個々の製品の原価を計算する場合、例えば機械の加工時間が1時間、オペレーターも1時間作業した場合、製造原価はどうなるのでしょうか。

製造原価は

製造原価=アワーレート(人)×製造時間(人)+アワーレート(設備)×製造時間工数(設備)

となります。

ここで

- アワーレート(人)は、1時間当たりの作業者1人の費用

- アワーレート(設備)は、1時間当たりの設備1台の費用

(簡単にするため、製造間接費は入っていません。)

賃率(機械)の計算方法

では、機械の費用とは、どのような費用でしょうか。

この機械にかかる費用は、主に

- 購入費用

- ランニングコスト

- 保守費用

等です。

減価償却費

例えば、2,000万円のマシニングセンタを導入した場合、

減価償却費は、税法での耐用年数10年、減価償却を定率法で行った場合、以下の表になります。

| 年数 | 償却限度額 | 期末帳簿価額 |

|---|---|---|

| 1年 | 4,000,000 | 16,000,000 |

| 2年 | 3,200,000 | 12,800,000 |

| 3年 | 2,560,000 | 10,240,000 |

| 4年 | 2,048,000 | 8,192,000 |

| 5年 | 1,638,400 | 6,553,600 |

| 6年 | 1,310,720 | 5,242,880 |

| 7年 | 1,310,720 | 3,932,160 |

| 8年 | 1,310,720 | 2,621,440 |

| 9年 | 1,310,720 | 1,310,720 |

| 10年 | 1,310,719 | 1 |

従って1年目の減価償却費は、400万円です。

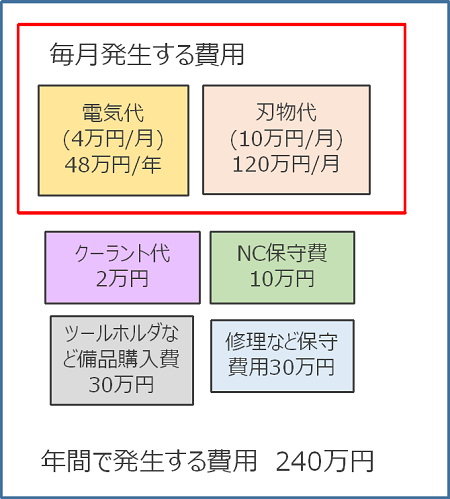

ランニングコスト

ランニングコストは、例えば以下のようなものがあります。

毎月かかる費用

- 電気代 例 4万円/月

- 刃物など消耗品代 例 10万円

1年間にかかる費用

- NCの保守費用 例 10万円

- クーラントの交換費用 例 2万円

- ツールホルダなど備品の追加購入費 例 30万円

- 修理や点検などの保守費用 例 30万円

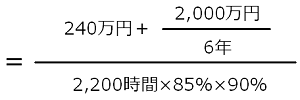

これらを合計すると、年間のランニングコストは、この例では240万円になります。

稼働条件

稼働条件を

年間就業時間数 2,200時間 (前年のデータから)

操業度(就業時間中にマシニングセンタを使用した割合)85%

機械稼働率 90%

以上の条件を表にすると、以下のようになります。

| 項目 | 金額 |

|---|---|

| 年間就業時間数 | 2,200時間 |

| 操業度 | 85% |

| 稼働率 | 90% |

| 年間ランニングコスト | 240万円 |

| 減価償却費 | 400万円 |

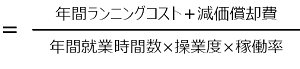

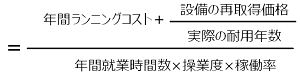

アワーレート(設備)の計算

この条件から、アワーレート(設備)は以下のようになります。

アワーレート(設備)

=3,803円/時間

となります。

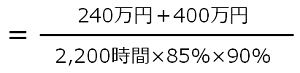

補助金で購入した場合

補助金で購入した場合、減価償却費が大幅に下がります。

2,000万円のマシニングセンタを1,000万円の補助金を受けて購入した場合、そのまま補助金額を経理処理すると、1,000万円の利益が出て、補助金に課税されてしまいます。

そこで課税を避けるために、圧縮記帳という方法を取ります。

つまり、マシニングセンタの資産評価額を1,000万円にして、課税されないようにします。

(正確には、1) 資産評価額を1,000万円にする方法と、2) 2,000万円として差額を積み立てる方法がありますが、専門的になるので、ここでは資産評価額を1,000万円とします。)

この場合、設備価格が2,000万円→1,000万円になるため、減価償却費は半分の200万円になります。

その結果、アワーレート(設備)は、

=2,614円

となり、1,189円も下がります。

賃率計算の問題

補助金を獲得した結果、減価償却費が下がり、アワーレート(設備)も下がりました。

見積も低くなり、受注しやすくなって万歳!

となるのでしょうか?

問題は、2つあります。

定率法の問題

ひとつはアワーレート(設備)の計算に定率法の減価償却費を使っていることです。

多くの中小企業は設備投資直後の税金を少なくするために、償却の早い定率法を採用しています。

定率法では、表のように最初の数年間の償却額が大きくなります。

つまり最初の年のアワーレート(設備)は高くなります。

設備価格の問題

もうひとつは、設備の価格を1,000万円としていることです。

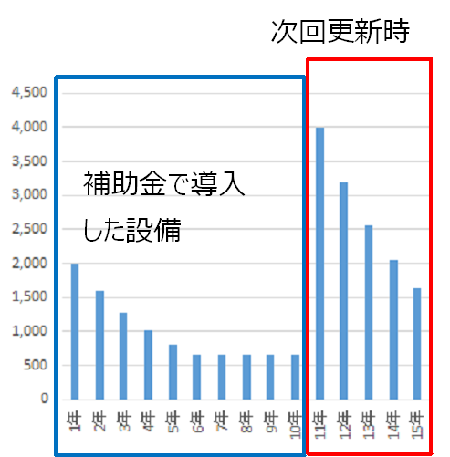

例えば、10年後、機械の寿命が来たので、更新します。

その時の価格は、1,000万円ではありません。

2,000万円、あるいはもっと値上がりしているかもしれません。

減価償却費は一気に増えます。

アワーレート(設備)も上がります。

値上げしなければ赤字になってしまいます。

お客様は値上げさせてくれるでしょうか。

減価償却費の意味するところ

実は、減価償却費は会計的には、設備の購入費用です。

しかし経営の視点で考えると、その設備で事業を持続した場合の年間費用です。これには設備の時間的な劣化、使用に伴う劣化が含まれます。

そして、次の更新まで考えなければなりません。

それを考慮してアワーレート(設備)を計算すると以下のようになります。

アワーレート(設備)

=3,405円

取得価格でなく、再取得価格

ポイントは、再取得価格と経済耐用年数です。

再取得価格が2,000万円であれば、今回1,000万円で買ったマシニングセンタも、2,000万円でアワーレート(設備)を計算しなければなりません。

法定耐用年数でなく、実際の耐用年数を考慮

また耐用年数は、実際の経済耐用年数です。

ところが税法の減価償却は、国税局の決めた耐用年数です。しかし国税局が10年もつと言っても、実際は6年しか持たなければ、6年で計算しなければ、アワーレート(設備)が低すぎてしまいます。

電子化により長く使えなくなった機械

かつての手動の工作機械は、使いこんでガタが来てもメーカーでオーバーホールすれば、新品同様にする事ができました。

(それなりにお金はかかりますが…)

ところが今日の電子制御を多用した設備は、10年も経つと補修部品の供給が終わってしまいます。

実際「機械はまだ元気に動いているが、交換用のサーボモーターが手に入らないので、このモーターが壊れたら、使えなくなる」という機械はあちこちにあります。

長期的な視野で賃率(機械)を決定

設備の減価償却が終わり、アワーレート(設備)を下げて受注を増やしたら、設備が突然壊れて、更新しなければならなくなると、アワーレート(設備)が全然合わなくなり、赤字になってしまいます。

補助金が採択されても、アワーレート(設備)の決定は慎重に決める必要があります。

会計上の減価償却と賃率の計算

このように計算すると、アワーレート(設備)で使用する設備の費用(償却)と、会計上の減価償却と合わなくなります。

ただ、会計上の減価償却は、定率法で年ごとに変わります。

しかし自社のアワーレート(設備)はそんなに簡単には変えられません。

なぜなら製品の受注価格は簡単には上げられないからです。

そいう点で考えると、長期的視点に立ってアワーレート(設備)を決定する必要があります。

実は、アワーレート(設備)には、もうひとつ稼働率、操業度という落とし穴があります。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。