製造業の個別原価計算 7 「アワーレートはいくらだろうか?人件費について」

原価計算の元となる「1時間いくらというアワーレート」、これについて

「昔からずっと5,000円/時間でやってきたけど最近見積が高いといわれる。このレートは高いのだろうか?」

「設備投資を行い人も増えた。アワーレートは変えていないが利益が減ってきた。このアワーレートでいいのだろうか?」

アワーレートの決め方について解説した書籍や資料は意外と少なく、このような悩みを持っている経営者もいます。

では、アワーレートはどのように決めればいいのか?

今回は人のアワーレートの決め方について解説します。

注記)

このアワーレートは、他にチャージレート、時間チャージ、賃率など様々な呼び方があります。

ここでは、多くの製造業で使われるアワーレートという言葉を使用します。

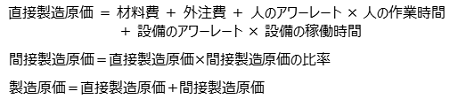

アワーレートは、1時間あたりにかかる費用で、これは

- 人のアワーレート

- 設備のアワーケート

- その他(間接費)のアワーレート

の3種類があります。

そして製造原価を計算する場合は、以下の式で計算します。

人のアワーレートはいくらが正解?

基本式

考え方

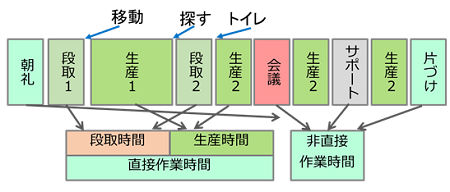

工場で実際にお金を稼いでいる人は、「現場で手を動かしている人」、あるいは「機械を動かしている人」です。これを直接作業者と呼びます。

対して、同じ工場でも物流や受入検査、生産管理部門などの人は、工場の運営には不可欠ですが、直接ものをつくっているわけではありません。そこで彼らを間接作業者と呼び、直接作業者と区別します。

製造原価の中で人による加工費は、人のアワーレートと作業時間をかけて算出します。そして人のアワーレートは、この直接作業者の1時間当たりの費用です。

実際には作業者はひとりひとり賃金が違いますし、労働時間も違います。そこで前年の決算書を元に工場の全ての直接作業者の人件費(給与、賞与、社会保険料なども含む)の合計を算出します。それをすべての直接作業者の労働時間の合計で割って、アワーレートを求めます。

総労働時間に稼働率をかける理由

直接作業者の方が1日工場で仕事をしても、すべての時間がつくることに費やされているわけではありません。例えば、職場のミーティングやお手洗い、清掃など「ものをつくること」に直接関係しない時間もあります。

そこで総労働時間における直接作業時間の割合を稼働率とします。すべての直接作業者の直接作業時間を1年間記録するのは大変なので、総労働時間に稼働率をかけて直接作業時間を算出します。

この稼働率の値は、過去のデータがなければ、仮に80%と入れて計算します。できれば、数人の作業者の1日の稼働率を調べておくと、原価計算が正確になります。

実際に調べてみると、ずっと現場で作業している人でも様々な理由で職場を離れていて、稼働率は80~90%の値になっています。一方でベルトコンベアの流れ作業で、就業時間中はコンベアが全く止まらなければ、稼働率は100%に近づきます。

給料の高い人と低い人でアワーレートは同じで良いのでしょうか?

前述の式ですべての作業者の人件費を合計して平均を取ります

理由

細かく管理できないからです。

理論的には給料の高い人のアワーレートは高く、給料の低い人のアワーレートは低くなります。

これを反映させるには、各作業者に自分がどの製品をつくつたのか全て記録しなければなりません。そうすれば、製品により給料の高い人がつくった製品は高く、給料の低い人のつくった製品は安くなります。

しかし誰が、どの製品をどれだけの時間をかけてつくったか記録するのは大変です。

しかも同じ製品でも、給料の高い人がつくるときもあれば、給料の低い人がつくるときもあります。そうなると同じ製品でも誰が作るかによって原価が変わってしまいます。それではどれが正しい原価なのかわからなくなってしまいます。

それでも分けたい場合

例えば、同じ会社の中で、全く違う事業分野の製品があり、コスト構造も違う場合です。

例えば、A製品はBtoB製品で、価格が高い反面利益率も高いです。高い技能が必要なため、熟練の正社員が製造し入念な検査を行っています。

対してB製品は一般消費者向け家の製品で、製造工程はA製品ほど難しくなく、経験の浅いパート社員や派遣社員が製造しています。検査も簡略化され検査設備も必要ありません。

この場合、背品のコスト構造が異なり、必要な人件費も設備の費用も異なります。そのため同じアワーレートを適用すると、B製品はパート社員や派遣社員で製造しているにも関わらず、A製品のための正社員の人件費の影響でアワーレートが高くなってしまいます。その結果、製造原価が高くなり製品の価格競争力が低くなります。

このような場合は、A製品を製造する部門とB製品を製造する部門を分けて、総人件費と労働時間も別々に集計して、それぞれのアワーレートを計算します。

間接作業者の人件費はどうしますか?

製造間接費として、直接製造原価に一定の割合で分配します

考え方

工場では、直接作業者以外に、受入、物流、生産管理、工程管理、品質管理など様々な人たちが働いていて、決算書の人件費には彼らにも費用も含まれています。そこで彼らの人件費は、人件費以外の光熱費、刃物代、油脂類、梱包材など工場のランニングコストや副資材の費用と一緒に製造間接費として集計します。そして、直接製造原価に対して一定の割合で一律に分配します。

一律で良いのか

現実には、すべての製品に均等に物流の人件費や検査費がかかっているわけではないので、一律でよいかという議論があります。

しかし、中小企業はそこまで費用を細かく管理できないのが現実です。製品によっては資材の運搬に多くの人が必要なものや生産管理や工程管理に多くの人手が必要なものがあるかもしれませんが、管理を簡単にするために間接費は一律に分配します。

ただし、直接作業者のアワーレートと同様に、製品によっての事業の性質が全く異なったり、設備構成やその他の費用が全く異なる場合は、分ける必要があります。

例えば、先の例では、A製品は企業が顧客のため入念な検査を行い、多くの検査機器や検査員がいます。しかしB製品は簡単な検査でよく検査機器や検査要員がわずかしかいません。両者の原価に間接費を一律に分配すると、B製品のコストが高くなってしまいます。そのような場合は、間接費の分配割合を変えます。

稼働率がかかっているため、ヒマな年は翌年のアワーレートが高くなる

この場合は以下の2つから選択します。

- 高いアワーレートで受注する

- アワーレートを下げて受注を増やし稼働率を上げる

高いアワーレートは、さらに受注が減少

ヒマな年は稼働率が低下しし、つまりお金を稼いでいる時間が少なくなっています。それでも賃金は変わっていないので、必然的にアワーレートが高くなります。

問題は、前年の稼働率が低い場合、今年のアワーレートをどのように設定するかです。これには2つの考え方があります。

- 翌年以降もこの状態が続くので、アワーレートを高く設定し、この稼働率で利益が出るように見積を上げる

- アワーレートが高いと、受注しにくいので、アワーレートは従来のものとし、受注を増やして稼働率を高める

どちらが正解ということはなく、皆さんで決めていただ来ます。現実にはアワーレートを上げて見積が高くなるとさらに受注が困難になる、2を選択する場合が多いようです。

業務量が多く増員を予定している。アワーレートはどう変わるのか?

稼働率が変わらなければ、アワーレートは変わりません

新人は最初はフル稼働しない

増員して総人件費が増えても、稼働率が同じであればアワーレートは変わりません。しかし実際は、新しく入った人は最初からフル稼働になりませんから、最初はアワーレートは上がります。しかし少し慣れてきて工場全体の稼働率が前と同じになればアワーレートは同じになります。

注意が必要なのは、人は「一見働いているように見えて、『稼いでいない』時がある」ことです。

機械は止まっていれば稼いでいないので、見てもわかります。

ところが人の場合は、本人も「遊んではいけない」と思い何か仕事をします。見た目には働いているように見えますが、「加工する」、「組立てる」といった価値を生み出す仕事でなければ、直接作業時間ではありません。

現場の整理をしたり、白線を引いたりといった作業は、その是非は別として、価値を生み出す作業ではありません。増員した作業者に仕事がなく、そのような作業を行っていれば稼働率は低下し、アワーレートは高くなっています。

稼働率を使うと計算が煩雑なので入れないで計算したい

稼働率を使わないと計算がより煩雑になります

稼働率を使わない場合、非直接作業時間をどこに入れるか?

稼働率を使わなければ、人のアワーレートを算出は楽になります。そして稼働率を入れない分、アワーレートは低くなります。これは非直接作業時間が除かれたためです。では、この時間の費用はどこに行ってしまうのでしょうか?

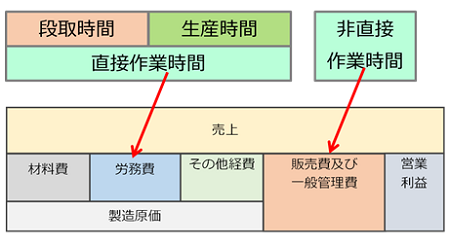

この非直接作業時間を何らかの形で見積に反映させないと、その費用の分だけ見積が安くなってしまいます。そこで非直接作業時間を別途集計して、販売費及び一般管理費に加えます。そして製造原価に対し一律で分配します。

そうなると個々の作業者の非直接作業時間を記録しなければならないので却って煩雑になってしまいます。

稼働率という指標は現場管理者にもなじみやすいので、人の稼働率を把握して、現場管理者にはそれを高めるようにしてもらう方が分かりやすいです。

備考1 直接作業者と間接作業者の割合

かつての電気メーカーのように、ベルトコンベアに沿って作業者が大量に配置され、人の手によって生産している工場では直接作業者の割合が高かったです。しかし、機械化、自動化が進んだ今日の工場では、直接作業者は少なくなり、設備の調整や設定、段取りを行う作業者の割合が増えています。

早稲田大学の清水教授が大企業200社を調査した(参考1)結果、直接作業者の割合が50%以下の企業が34%、そのうちの10.5%の企業は直接作業者と間接作業者の区別もつけず全て間接作業者としていました。

当然ですがそのような企業は製造原価に占める間接作業者の費用の割合が高くなっています。この傾向は中小企業にも見られます。

備考2 分配と配賦

このコラムでは、費用を割り振ることを「分配」という一般的な言葉で説明しています。会計の本を読むと、この割り振ることを「配賦」としています。この配賦も辞書では「割り当てること」です。

ただし、会計では「配賦」のほかに「賦課」という言葉もあります。これは以下の意味です。

- 配賦 製造原価を算出する際に、間接費を何らかの基準(配賦基準)を用いて振り分けること

- 賦課 製造原価を算出する際に、「何に」「どれだけ」使ったのかがわかる直接費を振り分けること

というように意味を使い分けています。

「直接費は賦課して、間接費は配賦する」というわけです。

ただし、本コラムは会計に詳しくない人を対象にしているため、定義の難しい会計用語を用いずに一般的な用語を極力使用しています。

(参考1)

「現場で使える原価計算」 清水孝 著 中央経済社

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。