製造業の個別原価計算 8 「減価償却費とアワーレートの関係」

アワーレート、中でも設備のアワーレートを計算する際に必要な費用は、設備の減価償却費とランニングコストです。

では、減価償却費とはどのような費用でしょうか

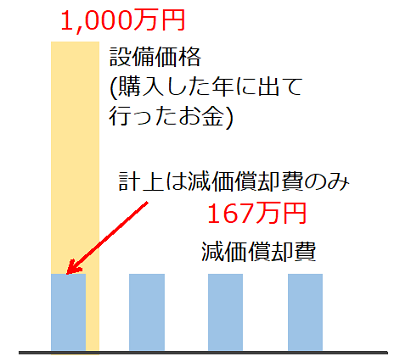

設備購入のお金の動きと費用計上

例えば、1,000万円の設備を今年購入した場合、1,000万円のお金を今年支払います。

購入した年は、現金の支出よりも費用が少ない

しかし、今年費用として計上できるのは、減価償却費だけです。

例えば、1,000万円のある設備の法定耐用年数が6年のとき、今年の減価償却費は167万円です。(定額法の場合)

つまり今年、1,000万円お金が出ていったのに、167万円しか計上されません。

設備購入費用と減価償却費

翌年以降は、現金の支出よりも費用の方が多い

ところが翌年は、その設備に関してお金は出ていきませんが、費用として減価償却費167万円が計上されます。お金が出ていかないのに167万円費用が計上されるため、会社には167万円のお金が残ります。

どうしてこのようなことが起こるのでしょうか。

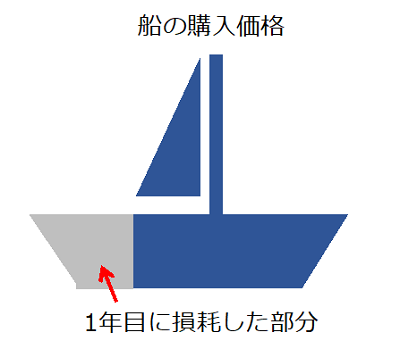

減価償却の起源は大航海時代

その起源は大航海時代にまで遡ります。

16世紀から17世紀は、ポルトガル、オランダ、スペインなどが広く世界を航海し盛んに交易をおこないました。当時貴重だった香辛料や絹織物は、それまでは東南アジアや中国からシルクロードを経由して運ばれ、極めて高価なもので、その利益はアラブ商人が独占していました。

しかし帆船の性能が向上し、1499年には、ポルトガルのヴァスコ・ダ・ガマがアフリカの最南端喜望峰を回ってインドへの航海に成功すると、東南アジアへの貿易航路が開かれました。

当時の貿易は、無事に帰ってくるとは限らない冒険的な要素のあるものでした。また個人で行うには巨額の事業だったため、複数のお金持ちが資金を出し合って、事業を行いました。

事業会社を設立して資金を集め、その資金で船や必要な物資(食料や武器など)を買い、船員を雇って出かけました。途中で海賊に合う可能性もあり、(むしろ彼らが途中で略奪を働くこともありました)、あるいは荒天で難破することもありました。

大航海時代の帆船 サンタマリア号

それでも無事に戻ってくれば、莫大な利益が得られました。当初は1回の航海ごとに、出資者にお金を分配し事業会社を清算していました。しかし次の航海を行うのに船は何度も使えるため、毎回清算していては非効率です。そこで出資金は清算せず、株式として事業会社に残し、会社を継続しました。これが株式会社の始まりです。

船は何度も使える

その際、船の費用をどのように負担するかが問題となりました。

1年目に船を購入しますが、船はその後も何回も航海に使用できます。船の費用をすべて1年目の費用としてしまうと、1年目の航海は大きな赤字となります。対して2年目以降の航海では、船の費用がかからないため大きな利益が出ます。そうなると1年目と2年目以降の費用が大きく違い、利益が適切に計算されていないという意見があります。

むしろ船は耐用年数の間、何度も使用できるので、その間に均等に費用計上した方が利益を適切に算出できると考えられます。そこで耐用年数の間、均等に費用計上したものが減価償却費です。

減価償却費は、資産の損耗を示す

つまり減価償却費は、船という資産が航海するたびに使える航海が減って、減少する価値を表したものです。イメージとしては、使うたびに資産の価値が減価償却費分削られて、最後にはゼロになってしまう感じです。

減価償却が終われば、もう船は使えないので新しい船を買わなくてはなりません。

この貿易での船の考え方が、現在の企業会計において、設備や建物、ソフトウェアなどの資産に適用され、それぞれ減価償却が行われています。ただし、金額が少ないものは一括償却されます。また土地は、損耗しないので減価償却されず、費用計上されません。

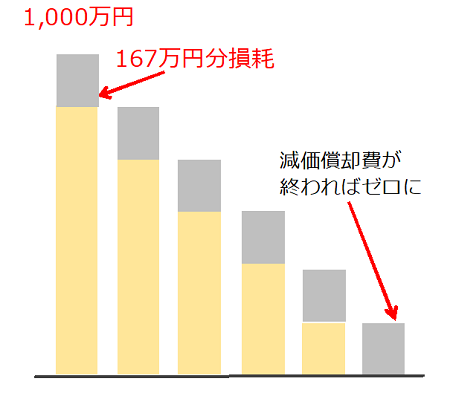

例えば、先の1,000万円の設備導入の場合、毎年、減価償却費167万円分ずつ設備が損耗し、6年間でゼロになったことを示しています。

減価償却が終われば…

法定耐用年数

減価償却費は費用として毎期計上されます。つまり減価償却費の額が変わると利益が変わってしまいます。言い換えると減価償却費を変えることで利益操作ができます。減価償却費を大きくすれば、利益を少なくして法人税を減らしたり、逆に減価償却費を減らせば赤字の会社を黒字にすることができます。

そこで企業が勝手に耐用年数を決めると減価償却費が変わってしまうため、耐用年数は税法で決められています。これが法定耐用年数です。

以下の表に国税庁の定める法定耐用年数の一部を示します。

| 設備の種類 | 細目 | 耐用年数 |

|---|---|---|

| プラスチック製品製造業用設備 | 8年 | |

| 金属製品製造業用設備 | 金属被覆及び彫刻業又は打はく及び金属製ネームプレート製造業用設備 | 6年 |

| その他の設備 | 10年 | |

| はん用機械器具製造業用設備 | 12年 | |

| 生産用機械器具製造業用設備 | 金属加工機械製造設備 | 9年 |

| その他の設備 | 12年 |

この表を見てわかるように法定耐用年数の設定は、設備の区分が粗く、しかも設備の使用条件による違いを考慮していません。同じ名前の設備でも、設備の種類や使用環境により実際の耐用年数は変わります。また24時間フルに稼働させている会社と、昼勤のみの会社でも劣化の程度は大きく異なります。さらに例え法定耐用年数に達してもまだ元気に動けば企業はその設備を廃棄せず使い続けます。従って法定耐用年数と実際の設備の耐用年数は差異があります。

耐用年数の短縮制度

このように法定耐用年数は、一般的な維持補修を行いつつ、一般的な条件で使用した場合を元に定められています。そのため前記のように使用条件によっては法定耐用年数より短期間に使えなくなる場合があります。あるいは後述のように技術進歩が激しく法定耐用年数の前に陳腐化して使えなくなる場合があります。そのため耐用年数を短縮する制度があります。

これは、以下の表に示す理由により、実際の使用可能期間が法定耐用年数に比べて著しく短くなる場合(おおむね10%以上)、国税局長の承認を受けることで、使用可能期間を耐用年数として早期に償却できる制度です。

申請の対象となる短縮事由

(「耐用年数の短縮制度について」平成19年4月国税庁資料より抜粋)

| 申請の対象となる短縮事由 | 短縮事由に該当する事例 | |

|---|---|---|

| ① | 種類及び構造を同じくする他の減価償却資産の通常の材質又は製作方法と著しく異なること | 例えば、事務所等として定着的に使用する 建物を、通常の建物とは異なる簡易な材質と製作方法により建設した場合など |

| ② | その資産の存する地盤が隆起又は沈下したこと | 例えば、地下水を大量採取したことにより 地盤沈下したため、建物、構築物等に特別な減損を生じた場合など |

| ③ | その資産が陳腐化したこと | 例えば、従来の製造設備が旧式化し、その設備ではコスト高、生産性の低下等により経済的に採算が悪化した場合など |

| ④ | その資産がその使用される場所の状況に基因して著しく腐食したこと | 例えば、汚濁された水域を常時運行する専用の船舶について、船体の腐食が著しい場合など |

| ⑤ | その資産が通常の修理又は手入れをしなかったことに基因して著しく損耗したこと | 例えば、レンタル用建設軽機等で、多数の建設業者の需要に応じることから、著しく損耗した場合など |

| ⑥ | 同一種類の他の減価償却資産の通常の構成と著しく異なること | 例えば、○○製造設備で、○○製造設備のモデルプラントにはない資産が組み込まれており、その全体の構成が通常の構成に比して著しく異なる場合など |

| ⑦ | その資産が機械及び装置で、耐用年数省令別表第二に特掲された設備以外のものであること | 例えば、ドライビングシミュレータ(模擬運転装置)のように耐用年数省令別表第二に特掲されていない設備で、その使用可能期間が、同省令別表第二の「369 前掲の機械及び 装置以外のもの」の法定耐用年数に比して著しく短くなる場合など |

| ⑧ | その他上記①~⑦に準ずる事由 | 例えば、オートロック式パーキング装置(無人駐車管理装置)のように構造及び機能の主要部分が電子計算機であり、屋外等の温度差のある場所において使用されるため、その使用可能期間が法定耐用年数に比して著しく短くなる場合など |

※ 上記の「短縮事由」に該当する事例は、あくまで例示であり、仮に、同様の資産につき同様の事由で申請を行っても、その申請に係る資産の状況によっては承認されない場合があります。

増加償却

「増加償却」とは、その業種(例えば、金属製品製造業)の一般的な1日の使用時間よりも長時間稼働することで損耗が激しいため、通常の機械より減価償却費を増やし、償却期間を短くできる制度です。

増加償却は、通常の減価償却費に「増加償却費」を加算して行います。

増加償却費の算出

増加償却費=減価償却費×増加償却割合

増加償却割合=1日当たり「超過」使用時間×0.0035 (3.5%)

10%以上あれば増加償却が適用可能

1日当り「超過」使用時間=実稼働時間-国税庁の定める平均稼働時間

平均稼働時間 「耐用年数の適用等に関する取扱通達の付表5」

大半の機械は1日8時間

休日稼働分は全て超過使用時間に含まれる

増加償却の特徴

- 届出書の提出のみでOK(国等の事前承認は一切不要)

- 圧縮記帳や特別償却など、他の優遇規定とも併用可能

- 現金支出を伴わないため、決算日以降の利益圧縮が可能

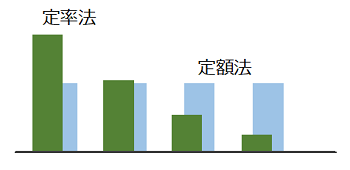

定率法と定額法

減価償却において、税法で定める毎年の減価償却費の決め方には、定額法と定率法があります。

- 定額法は、耐用年数の間毎年一定額を償却する方法です。

- 定率法は、耐用年数の間、毎年一定率を償却する方法です。

そして、どちらを採用するか企業が選択することになっています。

定率法と定額法

設備の損耗という減価償却の性質から考えれば、定額法が適切です。(海外では定額法が一般的です。)

一方利益の出ている企業は、できるだけ早期に償却して利益を抑えて税金を少なくしたいと考えます。そのため日本では定率法を選択する企業が多いです。定額法の場合、毎年設備投資を行うと、減価償却費が年々増加するので、そのため定率法を選択する企業もあります。

償却を投資回収の観点から見ると

先に設備の使用状況により法定耐用年数よりも短期間に損耗する場合、耐用年数の短縮制度や増加償却などを活用して、より短期間に償却します。一方、投資した設備が生み出す利益で回収する設備投資を回収します。もし製品寿命が設備の耐用年数よりも短かったら、耐用年数よりも短い期間に償却したいところです。

例えば、家電など一般消費者向けの製品は、発売後は徐々に市場価格が低下します。年率15%のようなスピードで価格が低下し、2年、あるいは3年で次のモデルにバトンタッチします。このような製品で専用の設備投資を行った場合は、2年、あるいは3年で投資を回収しなければなりません。

あるいは半導体のように技術の進歩が速いため設備の陳腐化が激しく、しかも巨額の設備投資を行うため、減価償却費も巨額の場合、短期に投資を回収しなければ、設備が陳腐化して投資を回収できなくなります。このような場合、先の耐用年数の短縮制度や増加償却で短縮します。それでも長い場合は投資回収期間の算定と減価償却を分けて考える必要があります。つまり経理上は設備は存続していて減価償却を行ついていても、それまでに稼いだお金で投資はすでに回収してしまいます。このような時、定率法は初期に大きな金額を償却できるので有利です。

減価償却費からアワーレートの計算

例えば、ある設備の費用がほぼ減価償却費とします。今回5,000万円の設備投資を行い、耐用年数は10年です。この設備の稼働時間は2000時間とすると、この設備の1時間当たりの費用は2500円/時間になります。

これが設備のアワーレートの元となります。

減価償却が終わった設備はタダ?

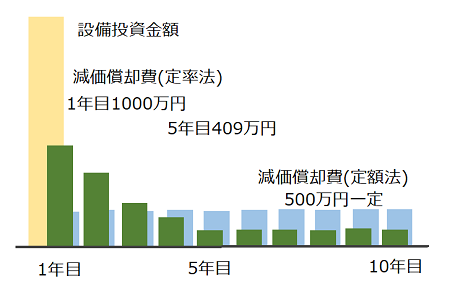

減価償却を定額法で行った場合、減価償却は1年目から10年目までは毎年500万円です。

11年目からは減価償却費がゼロになります。

では、設備の費用がゼロになれば、アワーレートを下げても良いでしょうか?

定率法と定額法の比較

もし減価償却が終わった設備が、その後ずっと使用できれば、アワーレートは下げても大丈夫です。実際は、大抵の設備はいつか使えなくなり、更新時期が来ます。

設備を更新すれば、再び減価償却費が発生します。その時、アワーレートを上げなければ赤字になってしまいます。現実には、それまでアワーレートを下げて受注していたものを、再びアワーレートを上げるのは容易ではありません。

定率法では費用が年々減少

さらにこの例を定率法で減価償却を行う場合、減価償却費自体が下表のように年々減少します。

| 年数 | 減価償却金額 |

|---|---|

| 1年目 | 1,000万円 |

| 2年目 | 800万円 |

| 3年目 | 640万円 |

| 4年目 | 512万円 |

| 5年目 | 409万円 |

| 6年目 | 327万円 |

| 7年目 | 327万円 |

| 8年目 | 327万円 |

| 9年目 | 327万円 |

| 10年目 | 327万円 |

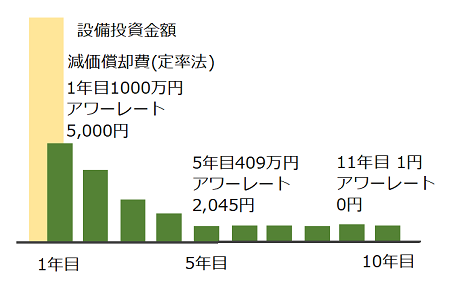

これを元にアワーレートを計算すると、以下のようになります。

| 減価償却費 | アワーレート | |

|---|---|---|

| 1年目 | 1,000万円 | 5,000円/時間 |

| 5年目 | 409万円 | 2045円/時間 |

| 9年目 | 327万円 | 1,635円/時間 |

| 11年目 | 0円 | 0円/時間 |

定率法のアワーレート

定率法では、このように減価償却費が毎年下がるため、アワーレートも毎年下がります。その分、安く受注しても利益が出るようになります。取引先が毎期定期的にコストダウンを求めてくるような企業の場合、定率法は有利です。

では、減価償却費の低下に合わせてアワーレートを下げても大丈夫でしょうか?

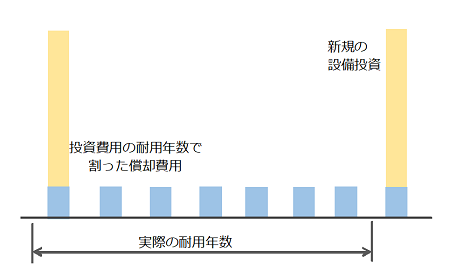

再投資を考慮してアワーレートを設定

再投資を考慮すれば、設備の費用は投資金額を本当の耐用年数で割って算出し、それを元にアワーレートを計算するべきです。

再投資を考慮

このアワーレートであれば、設備投資したのち、15年経って更新しても同じアワーレートでできます。

これが設備の実際の損耗に即したアワーレートの決め方です。

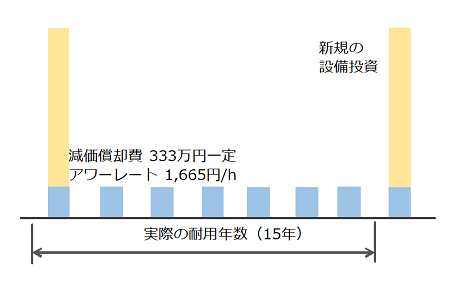

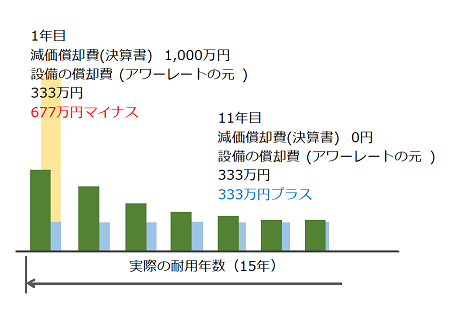

例えば、先の5,000万円の設備の場合、実際は15年使用できるとすると、

毎年の設備費用は、333万円になります。

そしてアワーレートは、1,665円/時間になります。

再投資を考慮したアワーレート

決算書が赤字の可能性

前記のようにしてアワーレートを算出して単価を設定した場合、ひとつ問題があります。

それは、アワーレートを計算した設備の費用が、定率法で計算した減価償却費と合っていない点です。

そのため、設備投資初期では、決算書の減価償却費に比べアワーレートが低いため、安く見積することから、売上が少なくなります。

その結果、利益も少なくなり、極端な場合、赤字になる可能性があります。

逆に耐用年数の後半になると減価償却費に比べてアワーレートが高いため、利益が多く出ます。

この例では、設備投資1年目は決算書の減価償却費は1,000万円ですが、アワーレート計算の元となる設備の償却費は333万円です。その分、見積が低くなります。従って、この設備の受注分だけを考えれば、1年目は見積通りに受注できた場合でも、減価償却費に対して677万円分売上が低くなります。場合によってはこのために赤字決算になる可能性もあります。

ただし、減価償却費は前述したように費用として計上されても、実際のお金の支出は伴いません。従って、キャッシュフローを計算すると、違いはありません。ただ、決算書(損益計算書)上で赤字になると、取引先や金融機関など関係者に対して都合が良くない場合もあります。そのような場合は、理由を関係者に説明できるようにしておきます。

対して、11年目からは決算書の減価償却費は0円になりますが、アワーレート計算の元となる設備の償却費は333万円です。その分、見積が高くなります。この設備の受注分だけを考えれば、11年目は減価償却費に対して333万円分売上が高くなります。利益が出ている原因がこの減価償却費の違いにあることを理解しておく必要があります。

会社の本当の設備費用

この考え方で行う場合には、個々の設備ごとに「実際の耐用年数での償却費」を算出し、それを合計して工場の償却費を求めます。この工場の償却費からアワーレートを算出します。

そのためには、すべての設備の購入費用と実際の償却費を一覧表にして、集計する必要があります。さらに新たな設備投資を行うとその都度計算します。

ただし、ここまで行うと手間もかかり大変です。また決算書の減価償却費と乖離するため、その分を常に考慮して利益を評価する必要があります。

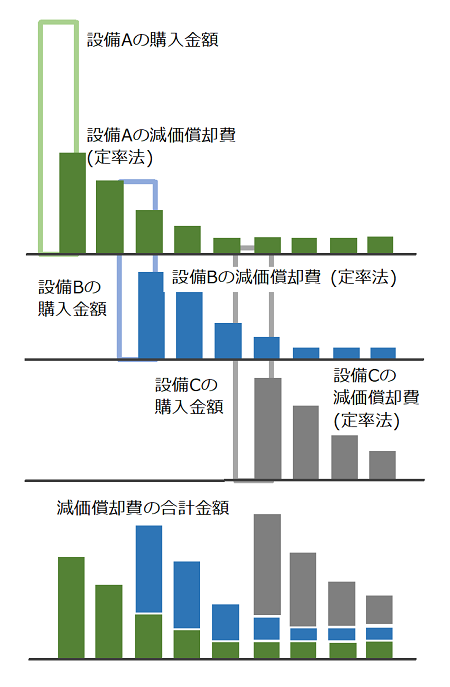

実際には、多くの設備があり、それぞれ新規導入したり更新したりしている場合、以下のような関係になっています。

実際の減価償却費

この図を見れば、設備3台を順次導入することで、定率法でも減価償却費は1台だけに比べて、平均化されています。それまでの減価償却費の経緯を調べて、自社の設備の償却費の合計を決めておいて、それを元に毎期のアワーレートを計算するのが、現実的な方法です。

そして毎期決算書の減価償却費と比較して、設備の償却費が少なければ、利益がマイナスに、多ければ利益がプラスになることを考量しておきます。

まとめ 長期間使える設備と短期間に陳腐化する設備

このように設備のアワーレートを計算する際に最も大きな費用を占める減価償却費は、以下のような特徴があります。

- 減価償却費は費用として計上されても、実際はお金が出ていかないため、その分会社にお金が残る

- 費用として計上されるため、減価償却費によって利益額が変わり、法人税額も変わる

- 耐用年数が税法で決められていて、企業が独自に決められない

- 償却の方法に定率法と定額法があり、企業が選択できる

このような特徴があるため、設備のアワーレート計算など実務上、以下の問題がおきます。

耐用年数が実際の設備の損耗の程度と合っていない

- 耐用年数よりも長い期間使用できる場合は、法定耐用年数を超える減価償却費がゼロとなり、アワーレートもゼロとなってしまう

- 耐用年数よりも短い期間しか使用できない場合(消耗が激しい、陳腐化が早い)は、設備が使えなくなっても、減価償却費が発生するため、耐用年数の短縮制度や増加償却の制度を活用する

企業によっては、早期に償却して、設備投資初期の法人税を少なくしたいと考える

- 定率法を選択したり、特別償却や一括償却制度を活用したりする

そこで設備の使用状態にあった適切なアワーレートを設定するためには、前述のように実際の設備の損耗(陳腐化も含む)を元にアワーレートを設定すします。

ただし、この場合は、決算書の減価償却費と差があるため、決算書の利益がプラスしたり、マイナスになったりします。ただし、減価償却費はお金の支出がない費用なので、キャッシュフローは変わりません。

現実には、全ての設備に対して実際の設備の損耗を算出するのは大変なので、実際の減価償却費を使い、工場の平均的な減価償却費から設備のアワーレートを計算します。

その際に、平均的な減価償却費と決算書の減価償却費の違いが大きいと、先の現象が発生するので注意します。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。