コストダウンしたのに、利益が上がらない場合

コスト削減はモノづくり企業の経営にとって重要な要素であり、どの企業も製造原価のコストダウンや間接部門のコスト削減に取組んでいます。

しかし、コストダウン活動で一定の成果が出ているのに利益に結びつかない場合があります。

それは多くの場合、企業のプロセスのどこかでコストダウンの成果を吸収してしまっていると考えられます。

その原因は、見えないコストです。

コストは数値化されるコストの他に、間接費用の中に埋没し、見えないコストがあります。

この見えないコストを仮説でも良いので、数値化しておかないと、

コストダウンの成果が他に吸収されているのに気づかなかったり、

コストダウンの評価自体が変わったりします。

例

(1) 内製している製品を外注に発注し、製造原価を下げた。

(2) 資材の購入をまとめて行ない、仕入れ価格を下げた。

外注の時間単価が安ければ、製造原価は低減されます。

一方、外注に発注した費用が発生するため、社内でそれ以上の別の生産をしなければ利益は増えません。

管理者がこのことを自覚し、外注に発注した分以上の価値ある仕事を各作業者に割り当てる必要があります。

このような対策をしないと外注に仕事を出して生まれた余裕が、

現場の整理や他の間接業務に使われたり、

作業スピード自体が低下することがあります。

又、外注に発注すると発注伝票の作成や、納品の検品など付帯的な間接業務が発生します。

さらに不良が発生したときの品質指導などにも社内の人員が割かれます。

これらが見えないコストとなって、利益を圧迫することがあります。

従って、製造原価に伝票作成などの管理費を盛り込むことと、

品質指導などの作業が発生したときは、社内の人員が従事した時間を記録しておき、

後日外注にかかった費用を集計することも効果的です。

また、コストダウンが厳しい今日では、値引きの条件として資材のまとめ購入を要請される場合があります。

また、鋼材などは相場により価格が変動するため、価格が安いときに多めに買っておく事もあります。

さらに景気が過熱したり、災害などで材料メーカーにトラブルが生じると、資材の入手が困難となり、生産が止まる恐れから、前もってまとめて調達することもあります。

この場合、資材の調達費用は低減されますが、資材の保管スペースが不足していると現場の作業効率が低下します。

ある現場では、保管場所に置ききれない資材が、通路にはみ出し、物流効率が著しく低下していました。

フォークリフトは様々な資材をよけて徐行運転を行ない、通常の2倍以上の時間をかけていました。

さらに治工具を保管する棚の前にも資材が置かれ、治工具を取り出すためには、一度手前の資材をどかさなくてはなりませんでした。

中小企業の現場では一人当たり時間当たりの出来高を記録していないことも多く、これらの影響による生産性の低下は指標には表れてきません。

決算の時、投入した人件費に比べて売上が低いことで気がつく場合もあります。

現場の作業者もやりにくいことに気がつき、保管場所を増やして欲しいと要望することもあります。

しかし、現実には容易でないためあきらめてしまいます。

従って、このような見えないコストを仮説で良いので数値をいれて管理することが必要です。

また経営者や現場の管理者は、現場をよく観察し、動作スピードの低下や非効率な運搬に注意する必要があります。

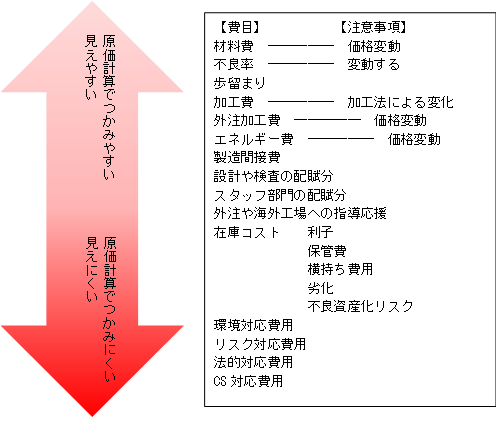

下図に見えにくいコストを図で示します。

見えるコストと見えないコスト

図は「目からウロコ!現場改善のノウハウ50 」

松山稔、福間拓生、江間祐司 日刊工業新聞社 から引用

ものづくり改善 段取り時間短縮については、こちらから参照いただけます。

ものづくり改善 リードタイム短縮については、こちらから参照いただけます。

ものづくり改善 5Sについては、こちらから参照いただけます。

ものづくり改善 品質改善については、こちらから参照いただけます。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。