アワーレート計算時の設備費用には、本体・付属品・工事費など更新に必要な全費用を含めます。古い設備は現在の再取得価格を、一括償却や補助金適用設備は補助金なしの価格を、それぞれ実際の耐用年数で割って計算します。法定耐用年数より早期の損耗には短縮制度を活用。中古・リース設備も購入時と同様に、再取得価格と実際の耐用年数を基に費用を算出することで、正確なアワーレートを導き出します。

アワーレート(設備)は、設備の年間費用を (操業時間×稼働率) で割って計算します。

設備の年間費用は、

- 設備の購入費用(減価償却費)

- ランニングコスト

です。

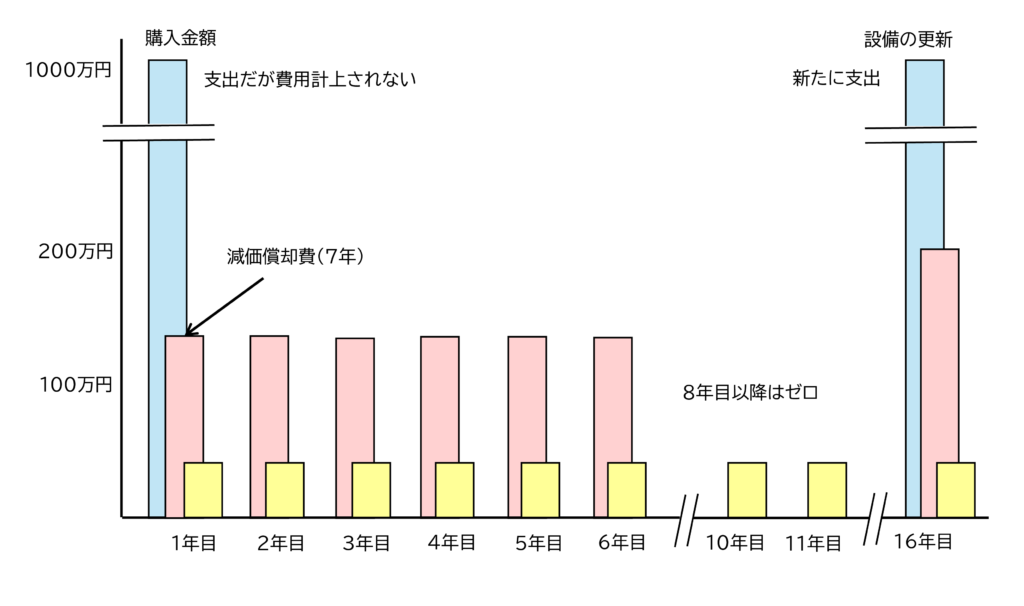

アワーレート(設備)とは?その1では、この減価償却費について解説し、設備の更新を考えれば、会計上の減価償却費でなく、購入金額を本当の耐用年数で割った「実際の償却費」を使用することを説明しました。

しかし実際にアワーレート(設備)の計算を行うと、設備の費用で悩むことがあります。そこでアワーレート(設備)の計算で起きる以下の疑問点を解説します。

- どこまでが設備の費用?本体付属品や設置工事費は?

- 古い設備は今度更新すると高くなっている。アワーレートはいくらにすべきか?

- 一括償却や補助金を受けた場合のアワーレートは?

- 耐用年数の短縮制度と増加償却制度

- 中古の設備は?

- リースで導入した設備のアワーレートは?

1. どこまでが設備の費用?

設備を購入する際には、本体以外にも費用がかかります。

本体、付属品、設置工事費は含めるべきか?

ある設備を新規に導入する場合、設備によっては以下の費用がかかります。

- 設備の付属品(設備本体に追加で購入) 安全装置、供給装置、排出装置など

- 設備の据付工事費

- 設備の運賃

- 設置のための工場の基礎工事

- 追加購入した工具 工作機械のツーリングなど

- 設備導入に伴い購入した設備 プレス機のアンコイラー・レベラー、樹脂成形機の乾燥機、工作機械のチップコンベア

このうち、どれがアワーレート(設備)の計算含まれるのでしょうか?

実際の償却費は、設備の更新に必要な費用を本当の耐用年数で割ったものです。この設備の更新に必要な費用とは、老朽化した設備を入れ替える費用です。従って上記①~⑦はすべて含まれます。ただし⑤の基礎工事は、次回更新の際には必要なければ除外します。

例

プレス機本体が3000万円でも、上記の付属品や据付工事まで含めると5,000万円かかる場合、実際の償却費は5,000万円から計算します。

| 項目 | 金額 (万円) |

| プレス機本体 | 3,00,000 |

| 安全フェンス | 50 |

| 据付費用 | 50 |

| 運賃 | 20 |

| 基礎工事 | 80 |

| 追加工具 | なし |

| 付属設備1 レベラー | 400 |

| 付属設備2 アンコイラー | 400 |

| 合計 | 4,000 |

固定資産 減価償却設備一覧を活用

これらの費用は、決算書の明細「固定資産減価償却内訳表」にあります。設備を導入すると、関連する据付工事、基礎工事、その設備と一緒に使う設備が掲載されるので、その購入金額を使用します。ただし、償却が終わった設備は、本体だけ簿価1円で残り、他の付属品や工事費はなくなっています。その場合は他の設備を参考に概算します。

また固定資産減価償却内訳表にある設備の型式が実際の設備と違っていることがあります。現場の管理している型式(通称)と経理や会計事務所が計上する型式が違うためです。そのため、古い設備はどれがどれだかわからないこともよくあります。固定資産管理台帳をつくって、各設備に管理番号をつけ、固定資産減価償却内訳表の型式とともに固定資産管理台帳に記録することをお勧めします。

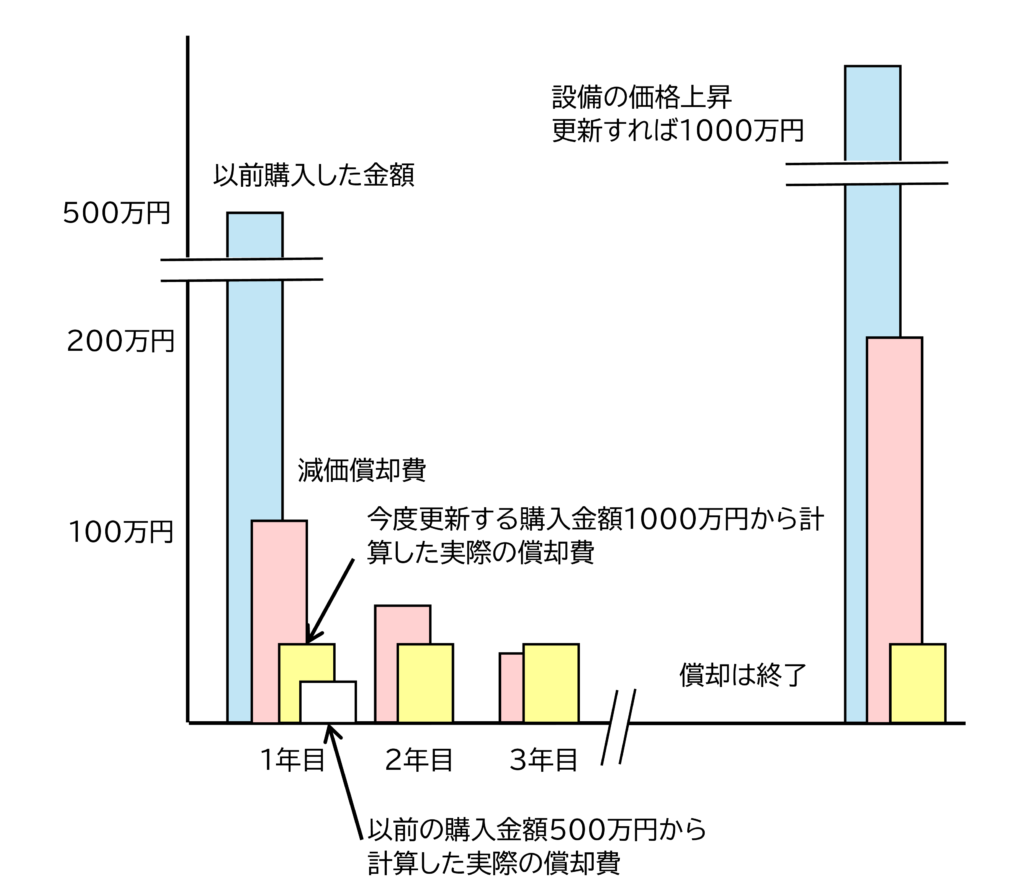

2. 古い設備を更新すると価格が上がるが、アワーレートはいくら?

設備の価格上昇

導入してから年数が経つとその間に設備の価格が高くなっています。その場合、設備の価格をいくらにすべきでしょうか?

実際の償却費は設備の更新に必要な金額を本当の耐用年数で割ったものです。これは将来の設備の更新の費用なので、過去に発生した金額でなく、現在の設備の金額とします。例えば、20年前、500万円で購入した設備が現在は1,000万円する場合、1,000万円から実際の償却費を計算します。(会計上の減価償却費は過去に発生した費用なので、この点が大きく違います。)

購入金額 : 500万円

本当の耐用年数 : 15年

この場合、実際の償却費は

実際の償却費= 購入金額 本当の耐用年数 = 500 15 =33万円/年

33万円ですが、今購入すれば1,000万円の場合

実際の償却費= 購入金額 本当の耐用年数 = 1,000 15 =67万円/年

67万円です。

能力は変わらず、高機能の設備は原価が高くなる

現在、購入できる設備でも、価格が違う設備もあります。様々な機能を持った設備は価格も高くなります。この時、高い設備は製造能力が高ければ、設備が高い分アワーレート(設備)が高くなっても、製造時間が短くなるため原価は変わりません。

しかし製造能力が変わらずに、機能が多いため価格が高い設備はその分アワーレート(設備)が高く原価も高くなります。その機能が高精度などの付加価値を生めば、高くても競争力はあります。しかし使い易さなど、加工以外の機能により価格が高くなった場合、工場の価格競争力は低下します。最近はさまざまな機能を持った設備がありますがその分価格も高くなっています。こういった設備を導入すれば、工場は高コストになっていくため、その分単価の高い製品を受注する必要があります。

3. 一括償却資産・補助金適用の設備のアワーレートは?

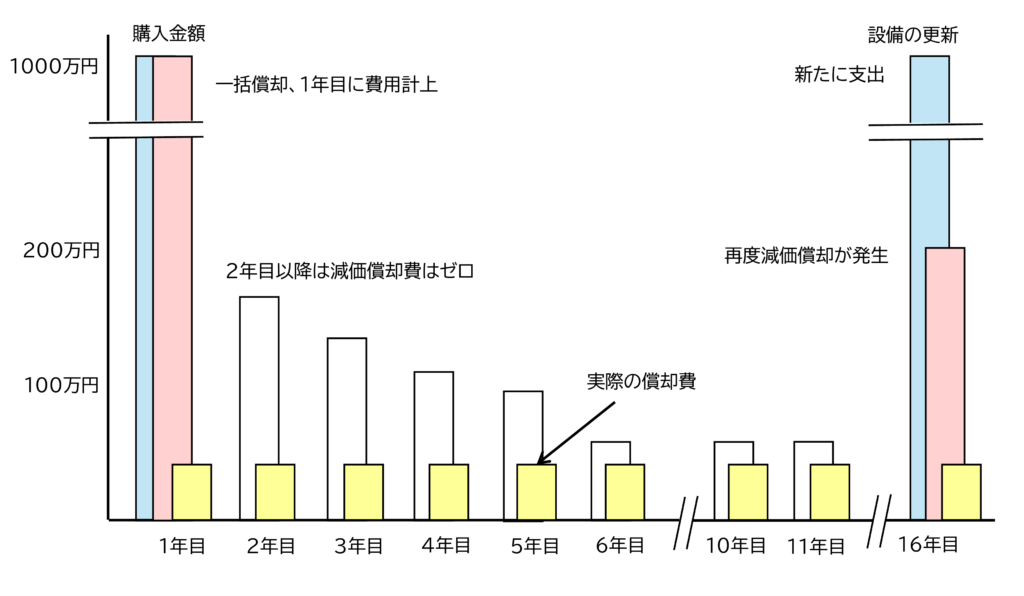

一括償却のメリット

国の中小企業支援制度(例 経営力向上計画など)で一括償却が認められる場合があります。例えば1,000万円でも一括償却ができれば、1年目に1,000万円が費用計上できます。そして2年目からは減価償却がゼロになります。この場合、アワーレート(設備)はどうなるでしょうか?

一括償却しても、1年目に1,000万円を設備の年間費用とすれば、アワーレート(設備)は高すぎてしまいます。そこで一括償却してもアワーレート(設備)は、実際の償却費つまり設備の年間費用を(操業時間×稼働率)で割って計算します。その分、2年目以降は利益が多く出ますが、それは将来の設備更新の内部留保のお金です。

ここは財務会計と考え方が違います。財務会計は過去に支出したお金の処理ですが、本コラムで説明する原価計算は企業が今後も持続するための資金まで考えます。過去だけでなく未来も志向しているのです。

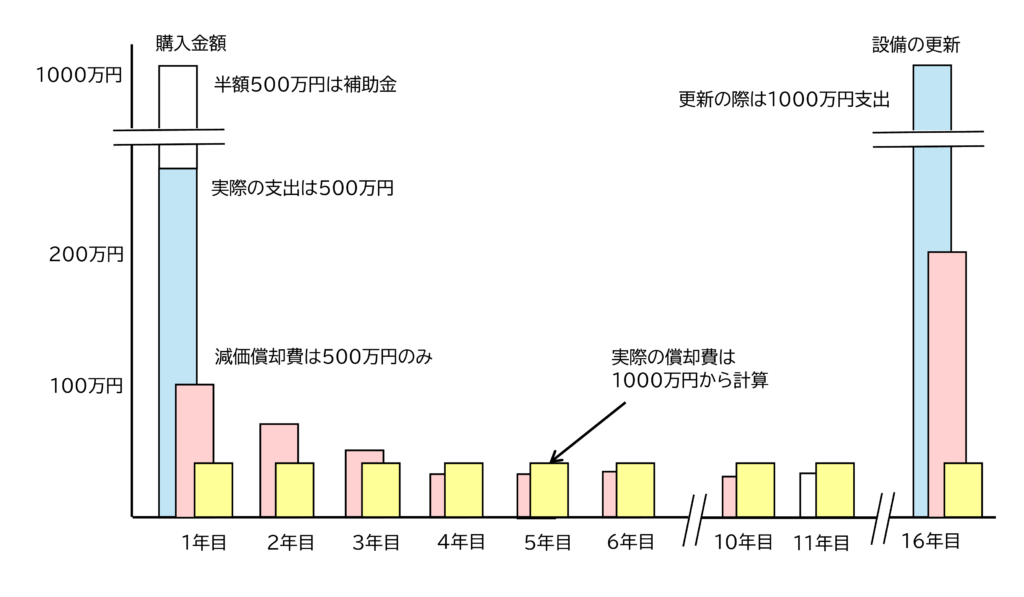

補助金を受けた場合

では補助金を受けた場合は、どうでしょうか?

ものづくり補助金など国の補助金を受けた場合、設備購入に支払うお金は少なくなります。しかし次回の設備更新でも補助金を受けられるわけではありません。だから更新の際は、まるまる設備お金が必要です。従って設備の金額は補助金なしの金額として実際の償却費を計算します。

例えば、2,000万円の設備の導入で1,000万円の補助金を受けた場合も、実際の償却費は2,000万円で計算します。

4. 耐用年数の短縮制度と増加償却制度

税法の法定耐用年数は、設備の稼働時間や使われ方を考慮していません。大量生産で過酷な使われ方をし、交代勤務で稼働時間も長い場合、法定耐用年数よりも短い期間に使えなくなります。

このような場合、実際の償却費はこの短い耐用年数で計算します。これに対し、税法の減価償却費は法定耐用年数を使用するため長く、その結果、設備が使えなくなっても減価償却費が残ります。

これは企業の実態とかけ離れてしまうため、これを是正できる「耐用年数の短縮制度」と「増加償却制度」があります。

耐用年数の短縮制度

法定耐用年数は、一般的な維持補修を行いつつ、一般的な条件で使用する前提で決められています。しかし

使用条件によっては法定耐用年数より短期間に使えなくなる

技術進歩が激しく法定耐用年数の前に陳腐化して使えなくなる

ことがあり、そこで耐用年数を短縮する制度があります。 以下の表に示す理由があり、実際の使用可能期間が法定耐用年数に比べて著しく短くなる場合(おおむね10%以上)、国税局長の承認を受けることで、使用可能期間を耐用年数として早期に償却できます。

申請の対象となる短縮事由

(「耐用年数の短縮制度について」平成19年4月国税庁資料より抜粋)

| 申請の対象となる短縮事由 | 短縮事由に該当する事例 | |

| ① | 種類及び構造を同じくする他の減価償却資産の通常の材質又は製作方法と著しく異なること | 例えば、事務所等として定着的に使用する 建物を、通常の建物とは異なる簡易な材質と製作方法により建設した場合など |

| ② | その資産の存する地盤が隆起又は沈下したこと | 例えば、地下水を大量採取したことにより 地盤沈下したため、建物、構築物等に特別な減損を生じた場合など |

| ③ | その資産が陳腐化したこと | 例えば、従来の製造設備が旧式化し、その設備ではコスト高、生産性の低下等により経済的に採算が悪化した場合など |

| ④ | その資産がその使用される場所の状況に基因して著しく腐食したこと | 例えば、汚濁された水域を常時運行する専用の船舶について、船体の腐食が著しい場合など |

| ⑤ | その資産が通常の修理又は手入れをしなかったことに基因して著しく損耗したこと | 例えば、レンタル用建設軽機等で、多数の建設業者の需要に応じることから、著しく損耗した場合など |

| ⑥ | 同一種類の他の減価償却資産の通常の構成と著しく異なること | 例えば、○○製造設備で、○○製造設備のモデルプラントにはない資産が組み込まれており、その全体の構成が通常の構成に比して著しく異なる場合など |

| ⑦ | その資産が機械及び装置で、耐用年数省令別表第二に特掲された設備以外のものであること | 例えば、ドライビングシミュレータ(模擬運転装置)のように耐用年数省令別表第二に特掲されていない設備で、その使用可能期間が、同省令別表第二の「369 前掲の機械及び 装置以外のもの」の法定耐用年数に比して著しく短くなる場合など |

| ⑧ | その他上記①~⑦に準ずる事由 | 例えば、オートロック式パーキング装置(無人駐車管理装置)のように構造及び機能の主要部分が電子計算機であり、屋外等の温度差のある場所において使用されるため、その使用可能期間が法定耐用年数に比して著しく短くなる場合など |

※ 上記の「短縮事由」に該当する事例は、あくまで例示であり、仮に、同様の資産につき同様の事由で申請を行っても、その申請に係る資産の状況によっては承認されない場合があります。

増加償却

その業種(例えば、金属製品製造業)の一般的な1日の使用時間よりも長時間稼働することで損耗が激しいため、通常の機械より減価償却費を増やし、償却期間を短くできる制度です。

増加償却は、通常の減価償却費に「増加償却費」を加算して行います。

増加償却費の算出

増加償却費=減価償却費×増加償却割合

増加償却割合=1日当たり「超過」使用時間×0.0035 (3.5%)

10%以上あれば増加償却が適用可能

1日当り「超過」使用時間=実稼働時間-国税庁の定める平均稼働時間

平均稼働時間 「耐用年数の適用等に関する取扱通達の付表5」

大半の機械は1日8時間

休日稼働分は全て超過使用時間に含まれる

増加償却は以下の特徴があります。

- 届出書の提出のみでOK(国等の事前承認は一切不要)

- 圧縮記帳や特別償却など、他の優遇規定とも併用可能

- 現金支出を伴わないため、決算日以降の利益圧縮が可能

こういった制度をうまく活用すれば、実際の償却費と減価償却費の差を少なくできます。

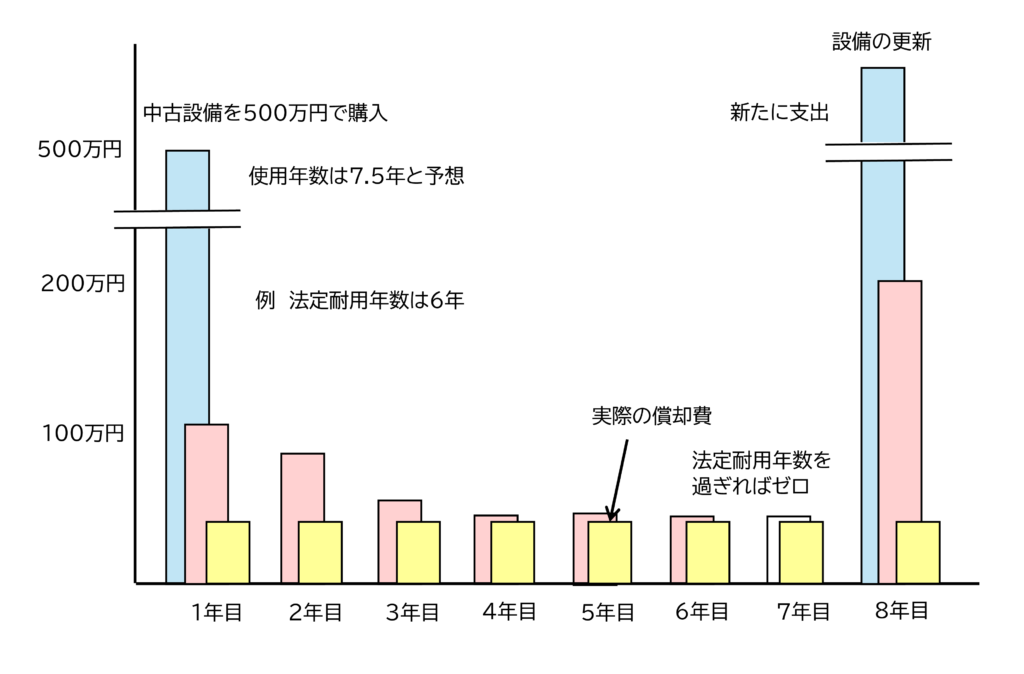

5. 中古の設備

中古で導入する場合はどうでしょうか?

中古の設備は価格は安い反面、購入後の耐用年数は新品よりも短くなります。ではどのくらい短いかというと中古設備の程度、その後の使われ方によります。アワーレート(設備)を計算する場合、同様の設備で新品を購入していれば新品の設備を基準に年間費用を決めれば確実です。

中古設備しかない場合、本当の耐用年数をおよそ見積もって設備の年間費用とします。例えば、図のように中古のNC旋盤を500万円で購入し、購入後5年は使えるとすれば、年間費用は100万円です。実際は程度のよくない中古設備は故障が多く、修理費も多くかかるため、必要であればこれも年間費用に加えます。

6. リースで導入した設備の費用は?

まとまったお金がないため、リースで設備を入れる場合があります。このリースはファイナンスリースとオペレーティングリースの2種類があります。

ファイナンスリース

設備投資の多くはこのファイナンスリースです。これはリース会社からお金を借りて設備投資をすることです。元本はリース負債して貸借対照表に計上され、リース資産として減価償却されます。利息は支払利息として損益計算書に計上されます。

つまり銀行からお金を借りて設備投資をするのと変わりません。ただし設備の購入金額は決算書の固定資産減価償却内訳表からはわからないため、リース契約書で確認しなければなりません。

オペレーティングリース

いわゆるレンタルで、サブスクでの導入もオペレーティングリースです。車の場合は購入代金全額をリース料として支払う契約はファイナンスリースですが、最近多い残価設定型のリースはオペレーティングリースです。

以下にファイナンスリースとオペレーティングリースの違いを示します。

| 項目 | ファイナンスリース | オペレーティングリース |

| リースの性格 | 資産の購入と同等 | 資産の短期的なレンタル |

| 所有権の移転 | 原則として移転しない (※実質的には使用者が所有) | 所有権はリース会社にある |

| リース期間 | 資産の耐用年数に近い | 耐用年数より短期が多い |

| 解約の可否 | 原則として中途解約不可 | 中途解約可能(契約内容による) |

| メンテナンス・保守責任 | 利用者(借り手)が負担 | リース会社が行う |

| 会計処理 | 資産計上+負債計上 (リース資産) | オフバランス |

| リース期間終了後 | 格安で買取可能 | リース会社が回収・再リース・売却 |

リース資産のアワーレート(設備)は一般的には

アワーレート(設備)= 月額リース料+副費用 年間稼働時間

とされています。しかしリース期間は瀬津日野本当の耐用年数よりも短いことが多く、リース期間終了後は、設備の年間費用はゼロとなり、アワーレート(設備)が低くなってしまいます。

そこでリース設備も購入した設備と同様に、購入金額と本当の耐用年数から設備の年間費用を計算し、これを元にアワーレート(設備)を計算します。

まとめ

- 設備費用範囲は、本体・付属品・工事費など、再取得費全てを含む。

- 古い設備の場合、現在の再取得価格を基準に計算。

- 一括償却・補助金の場合、実際の耐用年数で補助金なしとして計算

- 法定耐用年数より短期で使えなくなる場合、耐用年数短縮制度や増加償却を活用

- 中古設備の場合、新品の価格が分かればそれを元に年間費用を計算、わからなければ中古設備の実使用年数で計算

- リース設備は、購入と同様に再取得価格と本当の耐用年数で計算

コメント