人が1時間作業した時の費用「アワーレート(人)」は、年間人件費を実働時間と稼働率で割って算出します。その際、給与以外に賞与や社会保険料も含みます。また稼働率によってアワーレート(人)は変動します。また人の賃金によって異なるため、その現場の平均アワーレートを使います。

人が1時間作業すると、会社にとってどれだけのコストがかかるのか?

それを示すのが「アワーレート(人)」(円/時間)です。

今回は、実際の計算方法や、稼働率による違い、現場ごとの違いなど実践的な視点からアワーレート(人)を解説します。

なお、具体的に理解できるように、架空のモデル企業の数値を入れて実際に計算しています。

1時間当たりの人の費用は?

アワーレート(人)は、社員にかかる年間費用を年間の労働時間で割ることで求めます。

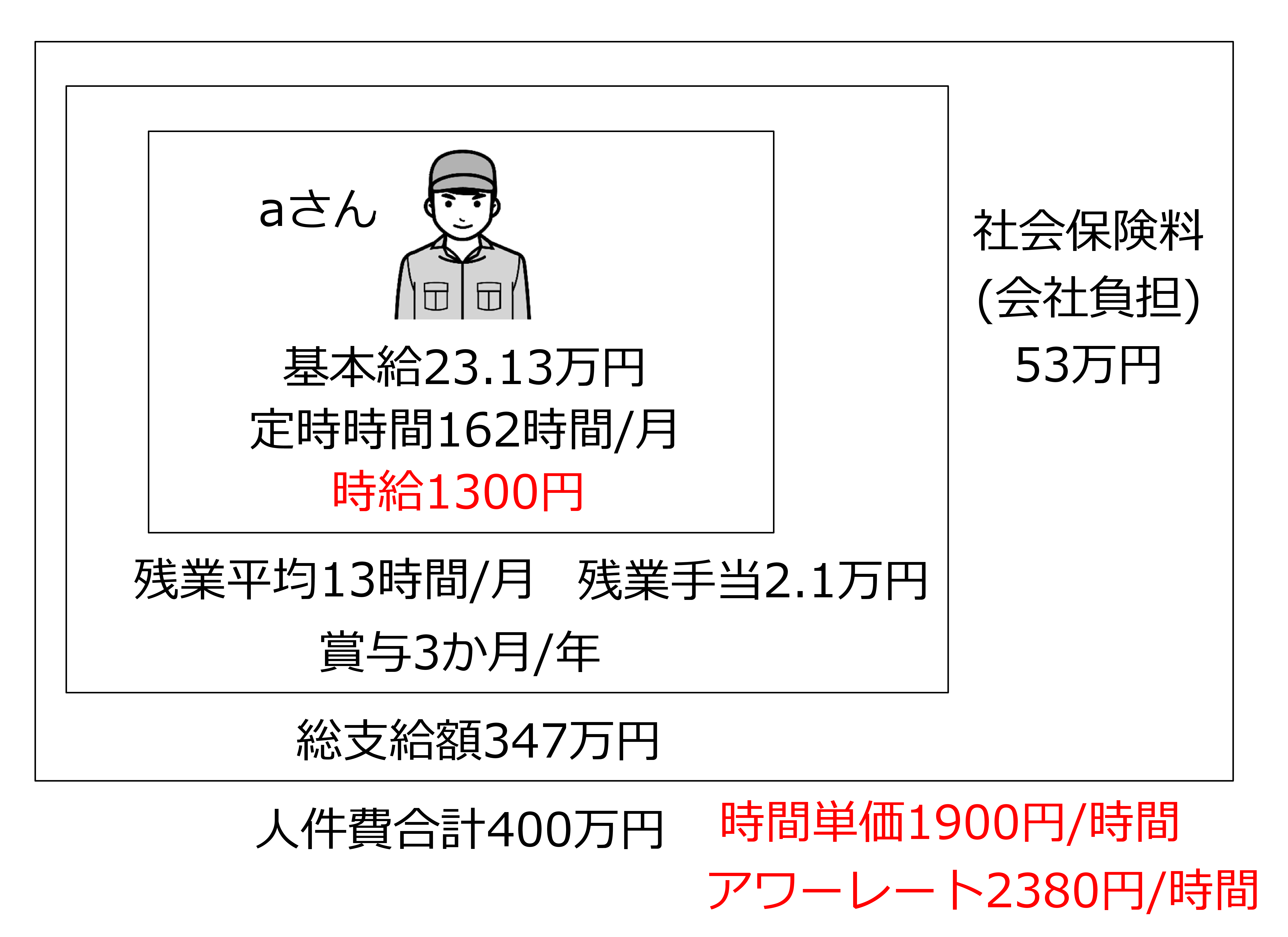

例:社員aさんの場合

- 年間費用:400万円

- 年間労働時間:2,100時間

- アワーレート(人) : 1,900円/時間

これは以下の式で計算します。

1時間の費用 = 1年間の人の費用 年間時間 = 2,100 = 1,905 ≒ 1,900 円/時間

人件費が年間400万円の場合、1時間1,900円の費用が発生します。

人の年間費用とは?

例えば、ある会社が社員aさんに支払う費用には以下のようなものがあります。

- 基本給 : 21万円 (定時時間162時間/月)

- 残業手当 2.1万円 (月平均残業時間 13時間、残業割増率 : 25%)

- 賞与(年間合計) : 3か月

- 総支給額 347万円

- 社会保険料(会社負担) : 53万円(年間)

- 年間人件費合計 400万円

時給とは違うアワーレート(人)

aさんの基本給を手時時間で割った時給は約1,300円です。

しかし実際の総支給額347万円を年間就業時間で割った時間単価は1,900円です。なぜならaさんの費用には、賞与や手当、会社負担の社会保険料も含まれているからです。

実はアワーレートは、この1,900円/時間ではないのです。

アワーレート(人)の計算式

なぜならアワーレート(人)の計算には稼働率が入るからです。

アワーレート(人)の計算式

アワーレート(人)の計算式は以下の式です。

アワーレート(人)= 1年間の人の費用 年間時間×稼働率

例:aさんの稼働率が80%の場合

アワーレート(人)は

アワーレート(人)= 1年間の人の費用 年間時間×稼働率 = 400万円 2,100時間×0.8 =2,381 ≒ 2,380 円/時間

稼働率を考慮すると、アワーレート(人)は1,900円/時間が、2,380円/時間と1.3倍に増加します。

なぜ稼働率で割るのでしょうか?

注) 本コラムは一桁目を四捨五入することがありますが、これは数字を直感的にとらえやすくするためです。実際は正確に計算してください。

稼働率とは?

1日の就業時間の中で、実際に「付加価値を生んでいる時間」の比率です。

なぜなら作業者の1日の中でお金を稼いでいない時間があるからです。

「お金を稼いでいる時間」とは?

- お金を稼いでいる時間(稼働時間):段取・生産時間(見積に含まれるため原価対象)

- お金を稼いでいない時間(非稼働時間):朝礼、移動、資材を探す、片付け、トイレなど

このお金を稼いでいない時間も費用は発生しているため、アワーレート(人)の計算では稼働率で割って、稼働率の分アワーレート(人)が高くなるようにしています。

注) ここで段取時間を生産時間に入れているのは、見積金額に段取費用を入れているからです。段取もお金をもらうため「お金を稼いでいる時間」です。多品種少量生産では、ロットが変わると原価が大きく変わるため、原則として段取費用も見積に入れます。

これに対して大量生産では段取費用を見積に入れないことが多く、この場合、段取時間は「お金を稼いでいない時間」です。

稼働率の計算

稼働率は以下の式から計算します。

稼働率= 稼働時間 就業時間

原価計算の目的は以下の2つです。

- 見積金額の妥当性を判断

- 実際の利益を分析し改善点を探る

そのため、アワーレート(人)は1年間固定して使うのが基本です。前年実績をもとに設定した値に固定することで正確な利益分析ができます。

その場合、稼働率は年間の平均稼働率を使用します。

一方月次決算では、現場の稼働率は毎月変動するため、適切な稼働率を計算します。その結果、アワーレート(人)も毎月変動します。

注) 稼働率はさまざまな定義がありますが、本コラムでは稼働率は就業時間(設備は操業時間)に対する稼働時間の比率とします。

稼働率の実態と測定

現場によって実際の稼働率は異なります。

実際の値は、大量生産の作業者で90~95%、多品種少量生産の現場ではこれより低くなります。

稼働率によってアワーレート(人)が大きく変動しますが、全員の稼働率を把握するのは簡単ではありません。すべて日報に細かく記録していない現場も多く、たとえ記録していてもデータ化されていない工場もあります。(IoTデバイスでリアルタイムに記録していれば別ですが)。

そこで数人の作業者を数日間サンプリングしておよその稼働率を測定します。こうして調べると稼働率が思ったより低いこともあります。

(私の経験では、生産準備や後片付けのため1日の10%は非稼働時間でした。その結果、1日7.2時間(90%)で生産計画を立てるようにしました)。

稼働率を使わない場合の注意点

稼働率を使わない場合、非稼働時間の費用は「間接製造費」として別途原価に計上する必要があります。そのためには現場の作業者の非稼働時間を集計しなければなりません。これは手間がかかるため、稼働率を使って計算した方が簡単で実用的です。

稼働率が変わらない?でも実は原価増

受注が減って現場の出来高は減少しているのに稼働率が変わらないことがあります。なぜならその日の仕事がなくなると困るため、作業者が作業スピードを調整するからです。

例えば、出来高が800個から600個に減っても、8時間かけて製造していれば、一見稼働率は買わせないように見えます。しかし出来高を見れば稼働率は低くなっていて原価は高くなっています。従って稼働率だけでなく出来高にも注意が必要です。

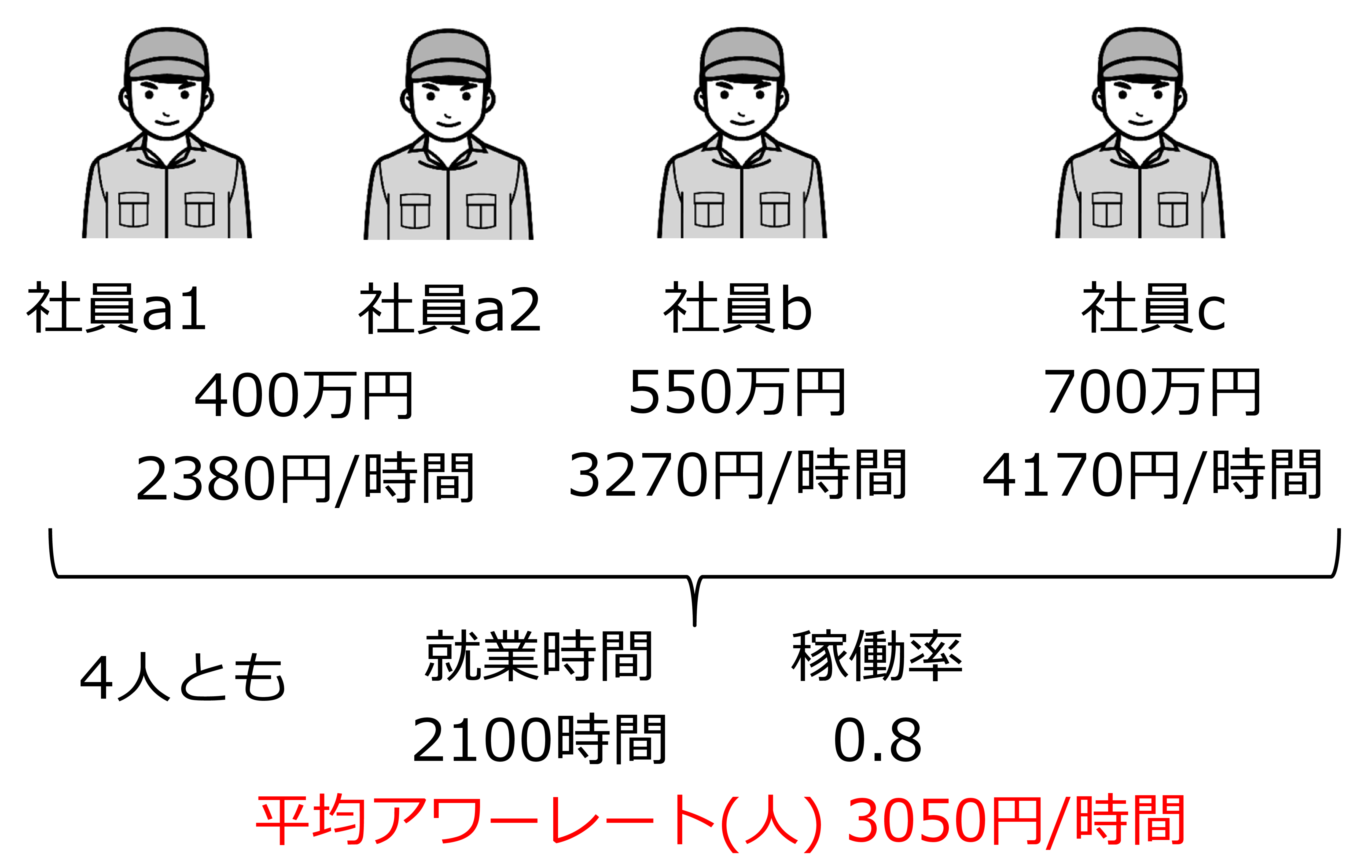

現場のアワーレート(人)は?

現場には賃金の高い人がいれば低い人もいます。この場合、アワーレート(人)はどうなるのでしょうか?

給料の違いによる差

この工場には中堅社員bさん、ベテラン社員cさんもいます。

アワーレート(人)はどう変わるでしょうか?

それぞれのアワーレート(人)を表に示します。

| 社員 | 年間人件費 | アワーレート(人) |

| 若手社員aさん | 400万円 | 2,380円/時間 |

| 中堅bさん | 550万円 | 3,270円/時間 |

| ベテランcさん | 700万円 | 4,170円/時間 |

同じ製品でも作業者によって原価は最大1.8倍も違います。

これはどう考えればいいのでしょうか?

現場の平均アワーレート(人)

人件費の高い人が生産すれば原価が高くなるのは真実です。

しかし作業者の違いによって同じ製品の原価を管理するのは大変なので、現場単位で平均アワーレート(人)を使う方法が一般的です。

例 4人の現場

作業者と年間労務費は

若手社員a1、a2 400万円

中堅社員b 550万円

ベテランc 700万円

4人とも

年間就業時間2,100時間

稼働率0.8とします。

総人件費 = 400 + 400 + 550 + 700 = 2050 万円

(就業時間×稼働率)の合計 = 2,100 × 0.8 × 4 = 6,720 時間

現場の平均アワーレート(人)= その現場の人件費合計 その現場の(就業時間×稼働率)合計 = 2,050万円 6,720 = 3,051 ≒ 3,050 円/時間

平均アワーレート(人) 3,050円/時間であれば誰が生産しても同じ原価です。

工場全体の平均アワーレート(人)

現場間で人が頻繁に移動する工場では、現場のアワーレート(人)も都度変わります。そこで工場全体の平均アワーレート(人)を使います。

例

- 労務費合計:3億480万円

- 年間稼働時間:128,673時間

工場全体の平均アワーレート(人)= 製造原価の労務費合計 工場の人の年間時間合計 = 3億480万円 128,673時間×0.8 = 2,961 ≒ 2,960 円/時間

2,960円/時間 であれば、どの現場も同じアワーレート(人)で原価を計算できます。

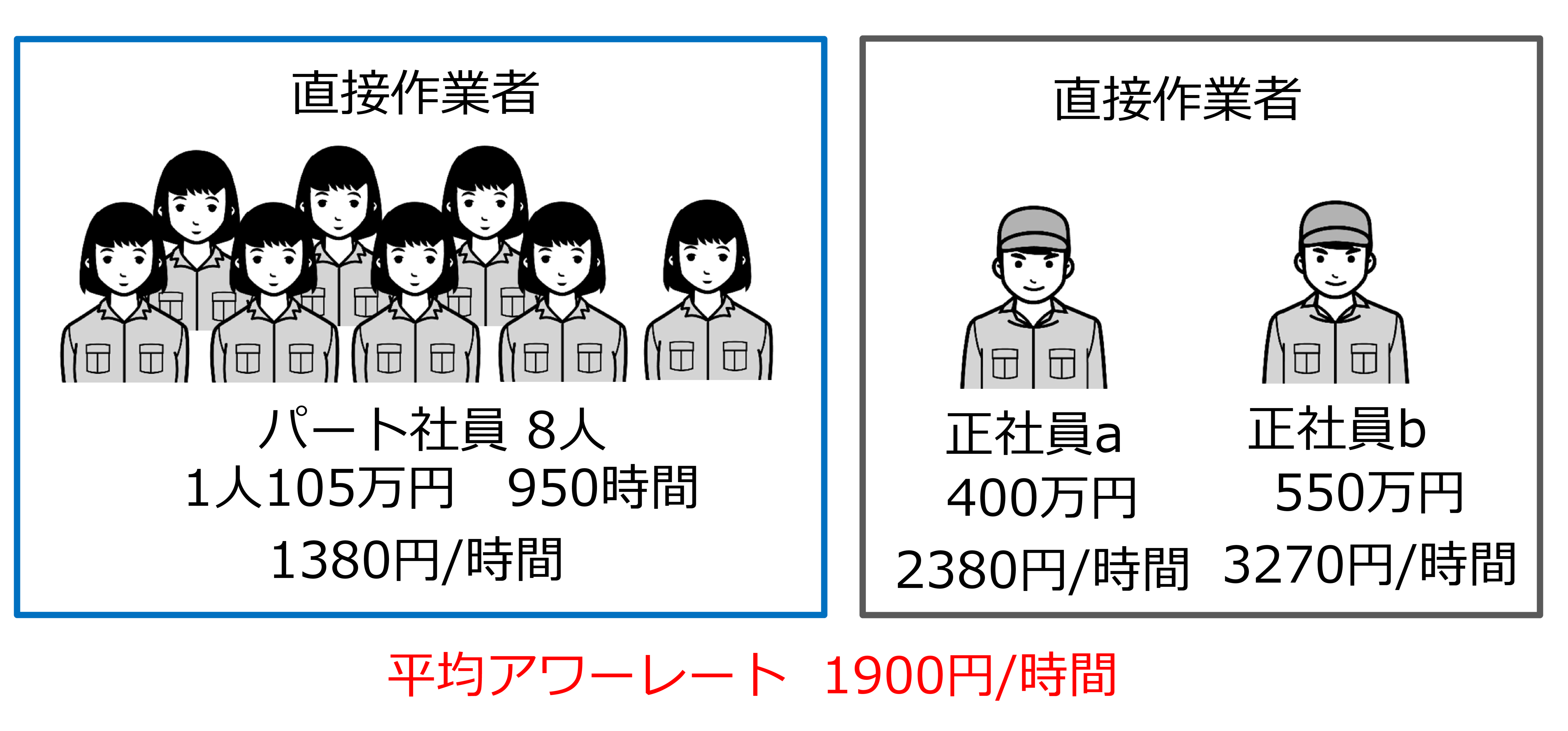

パート主体で低コストの現場

例えば、組立現場はパート社員主体でした。パート社員の時給は低いためアワーレート(人)は工場平均より低くなります。

- 正社員2名 パート社員8名

- 労務費 1,790万円

- 就業時間合計 11,800 時間

組立現場のアワーレート(人)= 組立現場の労務費合計 組立現場の年間時間合計 = 1,790×10,000 11,836×0.8 =1,896 ≒ 1,900円/時間

工場平均(2,960円)の約64%です。こうした現場は個別にアワーレート(人)を設定しましょう。

まとめ

- アワーレート(人)は「年間費用÷稼働時間」で計算。

- 稼働率を考慮しないと原価が低く見積もられるリスクあり。

- 給与の高低や働き方でアワーレート(人)は大きく変わる。

- 実務では現場ごとの平均、または工場全体の平均を活用。

以上がアワーレート(人)の考え方の説明です。

実際に自分たちの現場のアワーレート(人)を計算すると、様々な問題が出ます。

これについては人のアワーレートの計算方法(2)実務での考え方を参照願います。

コメント