変動費と固定費、全部原価計算と直接原価計算について【原価と見積の疑問】2.直接原価計算の方が良いと言われたが?で述べました。

製品を新たに立ち上げる際、金型や治具が必要なことがあります。

金型や治具の費用は生産開始に先立って発生するため「イニシャル費」と呼びます。生産開始前に設計やプログラムを行う場合、これもイニシャル費です。

このイニシャル費について

- 生産立ち上げまでの手順

- イニシャル費の回収方法

- 時には金型は別の事業部にする

この3点を述べます。

1.生産立ち上げまでの手順

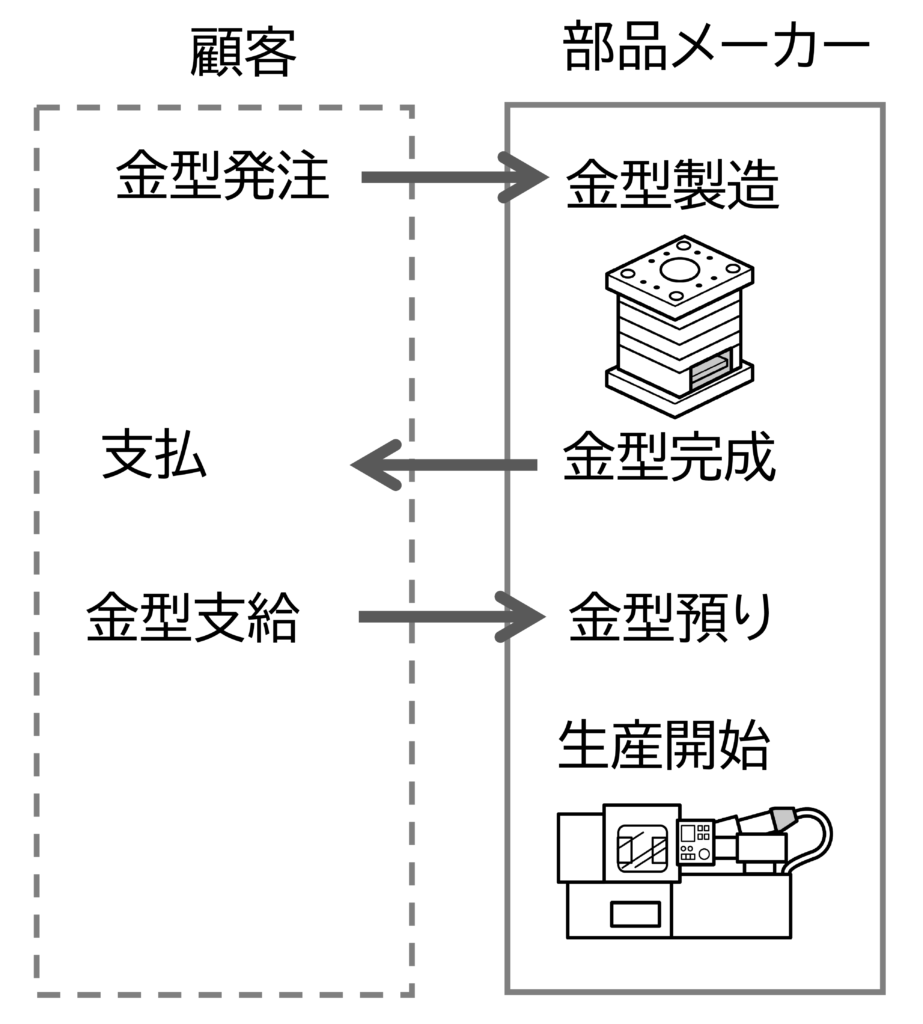

部品の立ち上げに金型が必要な場合の生産開始までの流れを図4-7-1に示します。

① 生産開始前に、顧客は部品メーカーに金型を発注

② 金型完成後、顧客は金型費用を部品メーカーに支払う

金型は納品せず部品メーカーに置いておく

③ 部品メーカーは顧客から金型を「預かって」部品を生産する

④ 金型は顧客の資産

図1 量産開始までのプロセス

金型の費用は②で最初に支払います。金型は発注先の資産です。

ところが金型の費用を金型費として払わず、発注する部品の価格に金型費用分を上乗せして支払うことがあります。金型は部品メーカーの資産になります。

この場合は、金型代を部品代から確実に回収する必要があります。これがイニシャル費の回収です。

2.イニシャル費の回収方法

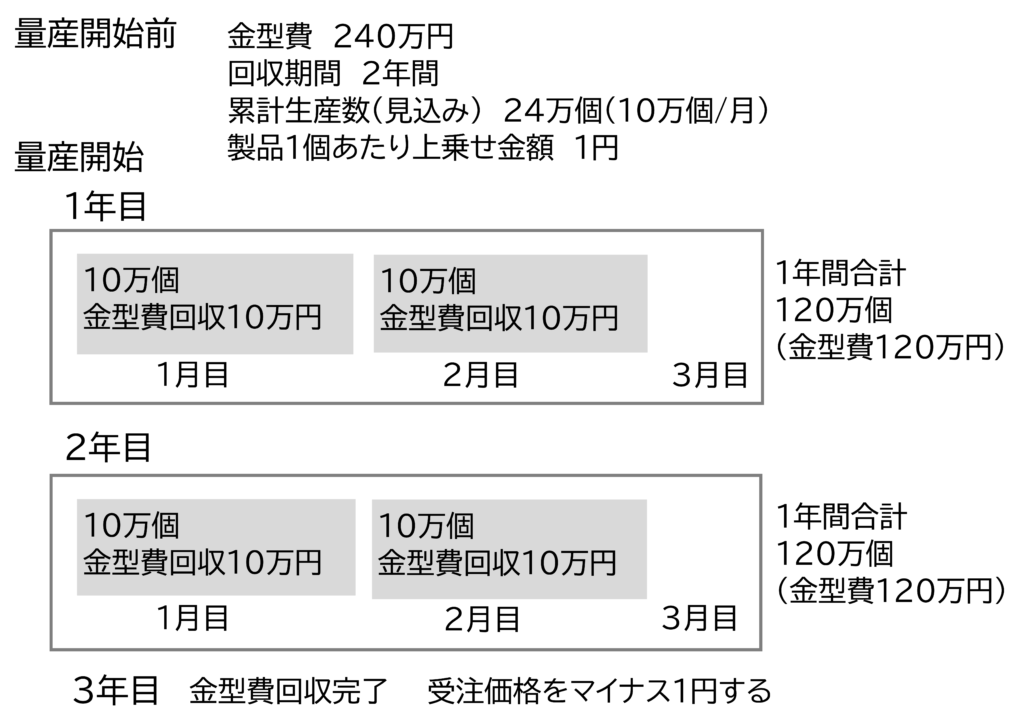

金型費用を部品価格に上乗せして回収する場合、上乗せする金額は回収期間とその間の生産数から決めます。

図2に樹脂成形B社がある製品の生産を開始する場合の金型費と部品代を示します。

図2 金型代を部品価格に上乗せして支払う場合

この製品の受注は2年間で240万個の見込みです。1個当たり1円上乗せすれば2年間で金型費240万円が回収できます。

金型の法定耐用年数は2年なので、2年の間に減価償却も完了します。

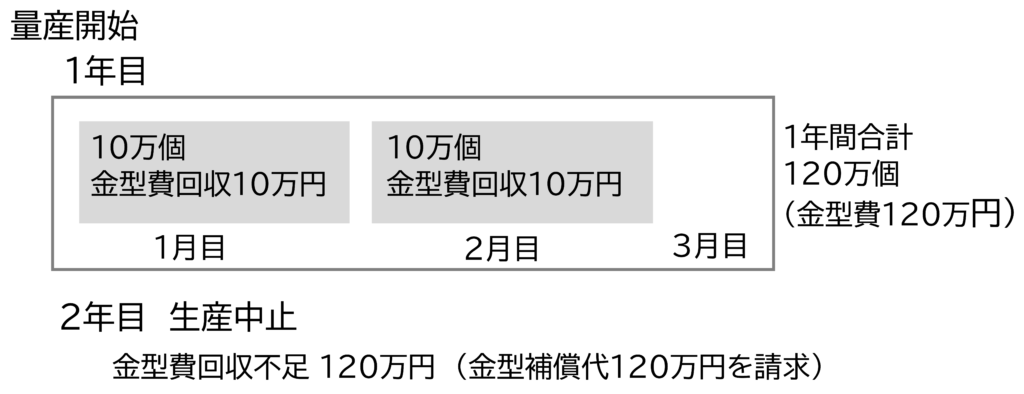

しかし生産開始1年でこの製品は生産中止になりました。1年間で回収できた金型費は120万円、残り120万円は回収できていません。

この場合120万円は顧客に別途「金型補償代」として請求します。

図3 途中で生産中止になった場合

このイニシャル費の回収不足を発見するためには、生産開始からの累計生産量を記録して、いつ240万個に達したのか監視しなければなりません。

一見簡単なようですが、部品メーカーは多くの種類の部品を生産しています。受注量も毎月変動します。これを常にチェックするのは大変です。

一方、顧客も累計発注量を監視し、予定よりも短い期間で予定数量に達した場合は、その分価格を引き下げなければなりません。

このようにイニシャル費を部品価格に上乗せして回収する方法は、受注側、発注側双方に負担のかかる方法です。

つまり

- イニシャル費を分割して回収する場合は一定期間内の累計生産量と、期間内に累計生産量に達しなかった場合の金型補償代の支払いを取り決め

- 生産開始後は累計生産量を管理

3.時には金型は別の事業部にする

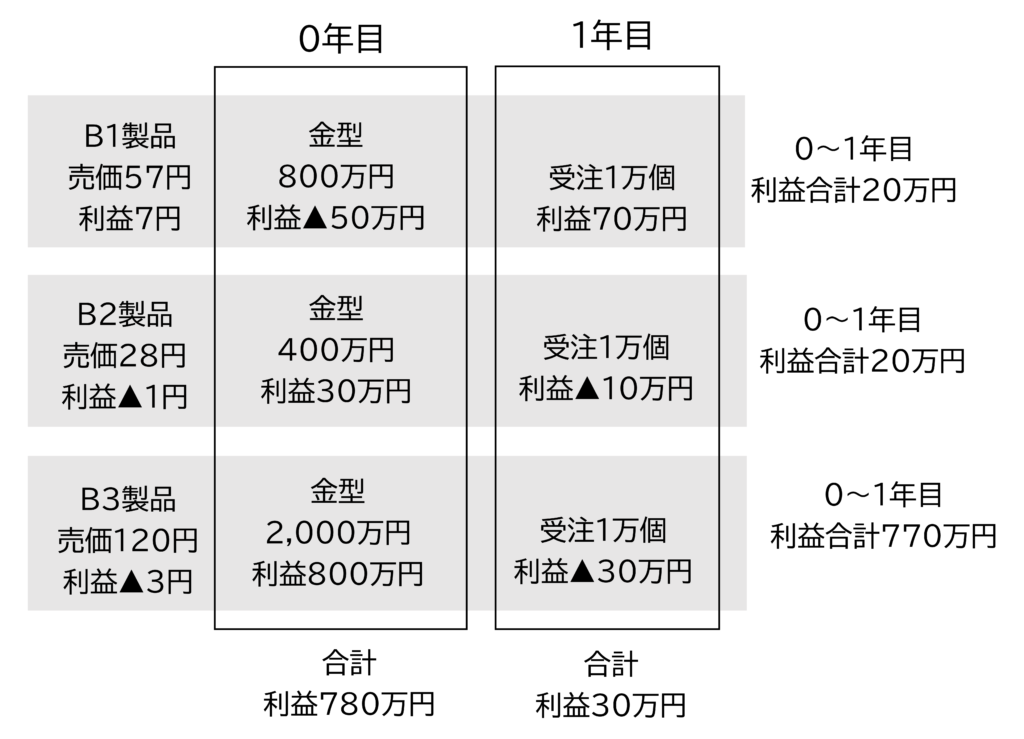

自社で金型の調達(あるいは製造)と製品(部品)の製造を行う場合、金型と製品で利益率が違うことがあります。例えば図4では

【B1製品】金型は赤字、製品は黒字

金型費の赤字を製品の利益でカバー

長く製造するほど利益が増える

【B2,B3製品】金型は黒字、製品が赤字

製品の赤字を金型の利益でカバー

長く製造するほど利益が減少

図4 製品種別の利益管理

この会社が赤字の場合、従来の財務会計(月次の利益管理、部門別の利益管理など)では、どこに問題があるかわかりません。

またB2,B3製品は、顧客が金型を自社調達に変えれば赤字になってしまいます。

こういった場合、事業毎、製品毎の利益がわかるようにします。方法は2つあります。

① 製品ごとに金型と製品の利益を管理する

② 金型と製品の事業部を分ける

製品ごとに金型と製品の利益を管理

図4に示すように、製品毎に金型と製品の利益がわかる仕組みをつくります。

ある製品は、製品は赤字でも金型が大きな利益を生んでいるかもしれません。あるいは無理な金型の使い方をしているため、金型の寿命が短くなって、利益が出ないかもしれません。

これを的確に判断するには、図4のように金型と製品を合わせた利益を管理します。 図4では、

B1製品 : 金型利益▲50万円 製品利益70万円/年

B2製品 : 金型利益 30万円 製品利益▲10万円/年

B3製品 : 金型利益 800万円 製品利益▲30万円/年

こうすれば製品毎の収益がわかります。B1製品は短期間に生産中止になれば赤字です。逆にB2、B3製品は、受注が継続すれば損失が増えていきます。

金型と製品の事業部を分ける

金型と製品を別の事業部にして、事業部毎の利益を計算します。

金型の減価償却は2年です。金型の売上はその期の売上ですが、費用は2年に分けて計上されます。

一方、製品を生産する費用は毎期計上されます。

このように金型と製品は費用と収益のタイミングが異なるため、事業部を分けた方が収益を適切に判断できます。

金型を別事業部にする場合は、以下の手順で行います。

① 金型事業と製品事業の販管費を分ける(金型事業は主に調達のみなので、販管費の比率を製品事業よりも低くします)

② 金型の調達に関わる費用を計算し、金型事業部の販管費に入れる

③ 減価償却費は金型事業と製品事業を分ける

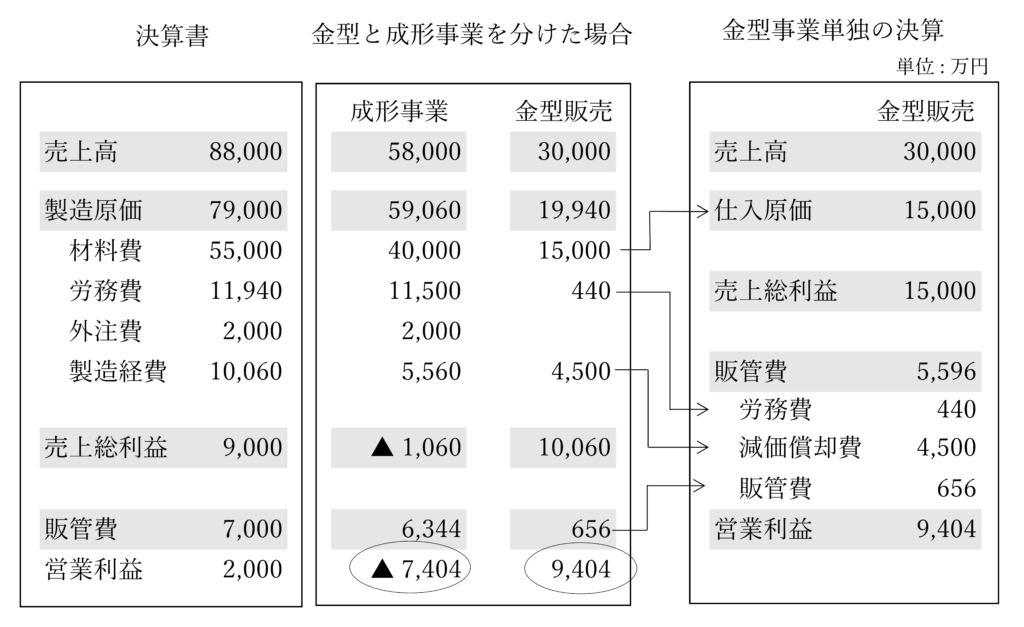

図5に樹脂成形B社を金型事業と製品事業に分けた例を示します。

図5 金型事業と製品事業に分けた場合

図5で、決算書の営業利益は2,000万円です。成形事業と金型事業を分けた結果、成形事業は7,404万円の赤字、金型事業は9,404万円の黒字でした。

金型の調達に関わる人件費は440万円でした。この440万円、金型の減価償却費4,500万円、販管費分配656万円を金型事業の販管費としました。その結果を図5の右に示します。

この結果から、B社は成型事業で発生する大きな赤字を金型の利益でカバーしていることがわかります。

金型販売だけにすれば高収益企業になりますが、成形を行うから金型の注文が入るので、金型販売だけにはできません。

このように2つの事業に分ければ、事業毎の収益性が明確になります。

一方、金型の調達と成形事業の業務は、同じ社員が行うため、金型事業の費用を仕訳の段階で分けるのは困難です。そのため財務会計とは別に計算します。

このように場合によっては金型を別事業にすれば、事業毎の収益性を明らかにできます。

では収益性が低く、赤字の場合、赤字なら受注しない方が良いのでしょうか。

実は見積では赤字でも受注した方が会社全体では利益が増える場合があります。

これについては書籍「中小企業・小規模企業のための個別製造原価の手引書【基礎編】」で詳しくご説明しています。

経営コラム【製造業の原価計算と見積】の記事は下記リンクを参照願います。

経営コラム【製造業の値上げ交渉】の記事は下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント