【原価と見積の疑問】1.間接費用の分配とは?では間接製造費用の分配について述べました。

一方売上が不足する場合、在庫を増やせば利益を増やせます。なぜ在庫を増やせば利益が増えるのでしょうか。

全部原価計算での利益

財務会計の原価計算が全部原価計算だからです。全部原価計算では在庫を製造した費用は、その期の原価になりません。

全部原価計算では利益は以下の式で計算します。

売上原価=期首在庫+製造原価-期末在庫

営業利益=売上-売上原価-販管費

従って期末在庫が増えれば売上原価は少なくなります。売上原価が少なくなれば利益が増えます。

具体的な数字で見てみます。表1は、ある企業の1か月の売上と利益です。

表1 全部原価計算の利益 単位 : 万円

| 売上 | 5,000 |

|---|---|

| 期首在庫 | 0 |

| 当期製造原価 | 4,000 |

| 期末在庫 | 0 |

| 当期売上原価 | 4,000 |

| 売上総利益 | 1,000 |

| 販管費 | 600 |

| 利益 | 400 |

その月の売上5,000万円、製造原価4,000万円、販管費600万円、利益は400万円でした。翌月、売上が半分の2,500万円になりました。

表2に示すように材料費、外注費など変動費は減少しました。しかし固定費は変わらないため、製造原価は3,000万円でした。その結果1,100万円の赤字でした。

そこで工場の稼働は維持して前月と同量を生産しました。売れなかった半分は在庫とします。これを表3に示します。

表2 売上が半分になった場合 単位 : 万円

| 売上 | 2,500 |

|---|---|

| 期首在庫 | 0 |

| 当期製造原価 | 3,000 |

| 期末在庫 | 0 |

| 当期売上原価 | 3,000 |

| 売上総利益 | ▲500 |

| 販管費 | 600 |

| 利益 | ▲1,100 |

表3 在庫を増やした場合 単位 : 万円

| 売上 | 2,500 |

|---|---|

| 期首在庫 | 0 |

| 当期製造原価 | 4,000 |

| 期末在庫 | 2,000 |

| 当期売上原価 | 2,000 |

| 売上総利益 | 500 |

| 販管費 | 600 |

| 利益 | ▲100 |

製造原価は4,000万円ですが、在庫の生産分2,000万円はその月の売上原価になりません。そのため売上原価は2,000万円になり、赤字は100万円に減少しました。

全部原価計算で利益を管理するとこうしたことが起きます。利益を出すように現場に圧力をかけると現場は在庫を増やしてしまいます。

だから全部原価計算でなく直接原価計算の方がよいといわれています。これはどういうことでしょうか。

直接原価計算での利益

変動費のみで原価を計算するのが直接原価計算です。直接原価計算では利益は以下の式で計算します。

変動売上原価=期首在庫+変動原価(変動費のみ)-期末在庫

営業利益=売上-変動売上原価-固定原価(固定費)

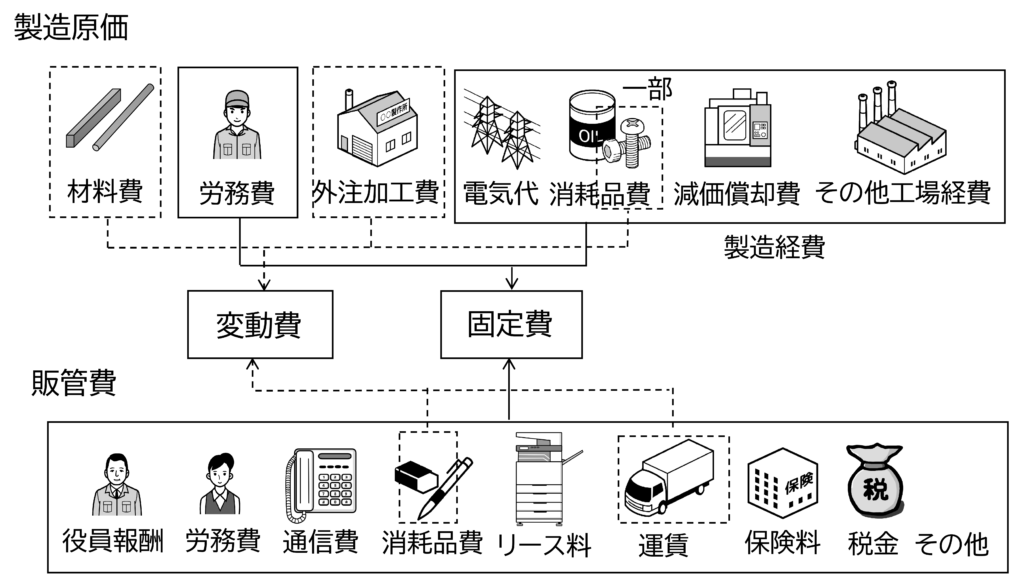

ここで一般的な変動費と固定費を図1に示します。

図1 製造原価と販管費の変動費と固定費

製造原価の変動費は主に材料費と外注加工費です。他にも、製造経費の一部に変動費がありますが金額はそれほど大きくありません。

販管費の変動費は製品を運ぶ運賃や消耗品などです。本コラムは簡単にするために、変動費は材料費と外注費、固定費は労務費、製造経費、販管費とします。

表2の売上が半分になった例を、直接原価計算と全部原価計算で比較したものを表4に示します。

表4a 売上が半分になった場合(全部原価計算) 単位 : 万円

| 売上 | 2,500 |

|---|---|

| 期首在庫 | 0 |

| 当期製造原価 | 3,000 |

| 期末在庫 | 0 |

| 当期売上原価 | 3,000 |

| 売上総利益 | ▲500 |

| 販管費 | 600 |

| 利益 | ▲1,100 |

表4b 売上が半分になった場合(直接原価計算) 単位 : 万円

| 売上 | 2,500 |

|---|---|

| 期首在庫 | 0 |

| 変動原価 | 1,100 |

| 期末在庫 | 0 |

| 当期変動売上原価 | 1,100 |

| 限界利益 | 1,400 |

| 固定原価 | 2,500 |

| 利益 | ▲1,100 |

この場合、在庫が増えていないため、全部原価計算と直接原価計算の赤字1,100万円は変わりません。在庫を増やした場合を表5に示します。

表5a 在庫を増やした場合(全部原価計算) 単位 : 万円

| 売上 | 2,500 |

|---|---|

| 期首在庫 | 0 |

| 当期製造原価 | 4,000 |

| 期末在庫 | 2,000 |

| 当期売上原価 | 2,000 |

| 売上総利益 | 500 |

| 販管費 | 600 |

| 利益 | ▲100 |

表5b 在庫を増やした場合(直接原価計算) 単位 : 万円

| 売上 | 2,500 |

|---|---|

| 期首在庫 | 0 |

| 変動原価 | 2,200 |

| 期末在庫 | 1,100 |

| 当期変動売上原価 | 1,100 |

| 限界利益 | 1,400 |

| 固定原価 | 2,500 |

| 利益 | ▲1,100 |

全部原価計算では在庫が増えたため100万円の赤字になりました。

直接原価計算では在庫を増やしても原価(変動売上原価)は変わらず、1,100万円の赤字も変わりません。

このように、全部原価計算では在庫を増やせば利益は増えます。実際に決算を良くするために期末に在庫を増やすことがあります。しかし、売上が下がっているのに在庫を増やせば、売れない在庫が増えてしまいます。売れない在庫は資金繰りを悪化させます。だから直接原価計算がよいと言われます。

ただし、証券市場、金融機関、税務署など外部に出す財務諸表は全部原価計算で計算しなければなりません。直接原価計算が使えるのは内部管理(管理会計)のみです。

では工場管理のための原価計算は直接原価計算にすべきでしょうか。これは在庫を利益と結びつけることで起きる問題です。

在庫量は利益と関係なく、「需要に応じ、欠品を出さず短納期を実現するための最小限」にすべきです。在庫が多ければ

- 資金繰りが悪化

- 在庫管理にコストがかかる

- 在庫が陳腐化して売れなくなる

- 設計変更があると修正しなければならない

こうした見えないコストや廃棄ロスが発生します。

一方、原価の視点では「在庫も生産すれば工場の稼働率は上がり原価は下がる」、つまり在庫も生産すれば原価は下がります。そこで管理者は

- 最大在庫量を守り、現場がヒマでもそれ以上は生産させない

- 最大在庫量を守った上で、工場の稼働が最大になるようにする

- 受注不足の場合は、受注を増やすように努力する

- 工場の成果は、利益(売上原価)でなく生産高(製造原価)で評価

このようにします。「売れない在庫をつくらない」のは大原則です。その上で、管理者は受注を増やして工場の稼働が最大になるように努めます。

他にも直接原価計算はメリットがあります。それは全部原価計算には固定費の分配の問題があるからです。

固定費を分配しない直接原価計算

全部原価計算は変動費と固定費を合わせて原価を計算します。この固定費には間接部門の人件費や工場の経費があります。これらを各現場に分配してアワーレートを計算します。

しかし、固定費の中で間接部門の費用や製造経費はどの現場にどのくらいかかったのか正確にはわかりません。

また固定費の分配ルールは「これが正しい」というものがありません。しかも固定費の分配の仕方によって原価は変わります。

一方、変動費のみで原価を計算する直接原価計算は固定費の分配はありません。従って固定費を分配しない直接原価計算の方がよいといわれています。

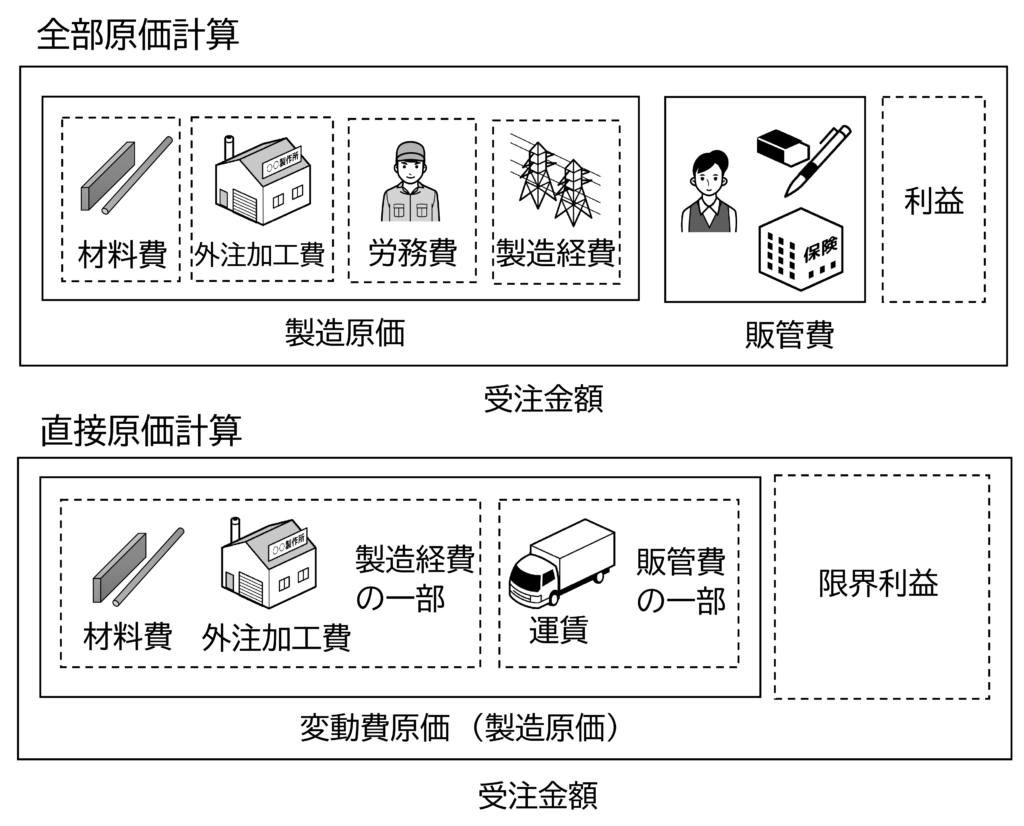

図2に全部原価計算と直接原価計算の原価の構成を示します。

図2 全部原価計算と直接原価計算

この直接原価計算は以下の場合には使いやすい方法です。

- 原価に占める変動費の割合が高い

- 売価が市場価格で決まるため、緻密な原価計算を必要としない

例えば、自動車メーカーは製造原価の約80%が外部からの購入部品(変動費)です。こういった製品であれば、変動費のみの直接原価計算でも問題ありません(実際の自動車メーカーは製造費用も原価に入れていますが。)

一方、直接原価計算を価格決定に使用すると、適正な価格がわかりにくいという問題があります。

価格決定の問題 見込み生産と受注生産の違い

見込み生産と受注生産で価格決定の考え方は異なります。

見込み生産と受注生産の違い

【見込み生産】

図3に示すように、自社商品を市場に販売する場合、どの商品をどのくらい生産するかは自分達で決めます。一方価格は市場の需要と市場への供給で決まります。原価が高いからと高い価格をつけても、競合が安ければ売れません。

その反面、価格を下げれば、利益は減りますが販売量は増えます。その結果、利益の合計は増えることもあります。

【受注生産】

顧客や取引先からの受注に応じて生産します。受注量は顧客の計画で決まります。価格を下げたからといって受注量は大きく増えません。

図3 見込み生産と受注生産の違い

見込み生産の場合、個々の製品の利益の多寡よりも「受注量×利益」が最大化するように価格を決めます。

受注生産の場合、原価を適切に計算し、高く受注するように顧客と交渉します。

ただし、受注がとても少なく固定費の回収が不足する場合は、価格を下げてでも受注を増やします。ではいくらまで下げてもよいでしょうか。

粗利と営業利益

いくらまで下げれば利益があるのか、これは製造業と小売業で異なります。

小売業の場合、販売価格から(仕入)原価を引いたものが売上総利益(粗利益)です。

製品1個の粗利益は

粗利益=販売価格-仕入原価

ここで

変動費 : 仕入原価

固定費 : 販管費

とすると

限界利益=売上-変動費

限界利益=粗利益 (図4)。

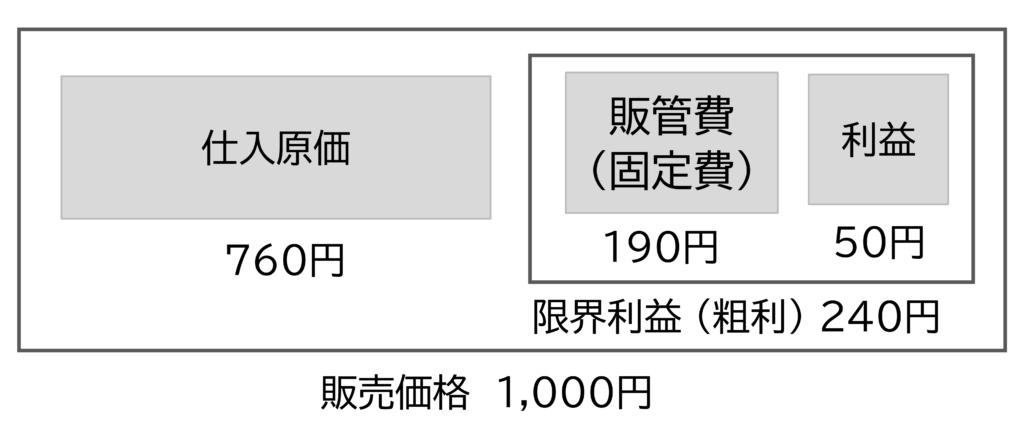

図4 小売業の変動費と固定費の例

図4では

売価 : 1,000円

仕入原価 : 760円

粗利 : 240円

販管費 : 190円

利益 : 50円

毎月の粗利益の合計が販管費を上回れば利益はプラス、下回れば赤字です。粗利益率が高い商品でも販売量が少なければ粗利益の合計は多くありません。

逆に、粗利益率は低くても販売量が多ければ粗利益の合計は多くなります。利益を増やすには、毎月の粗利益の合計を大きくします。

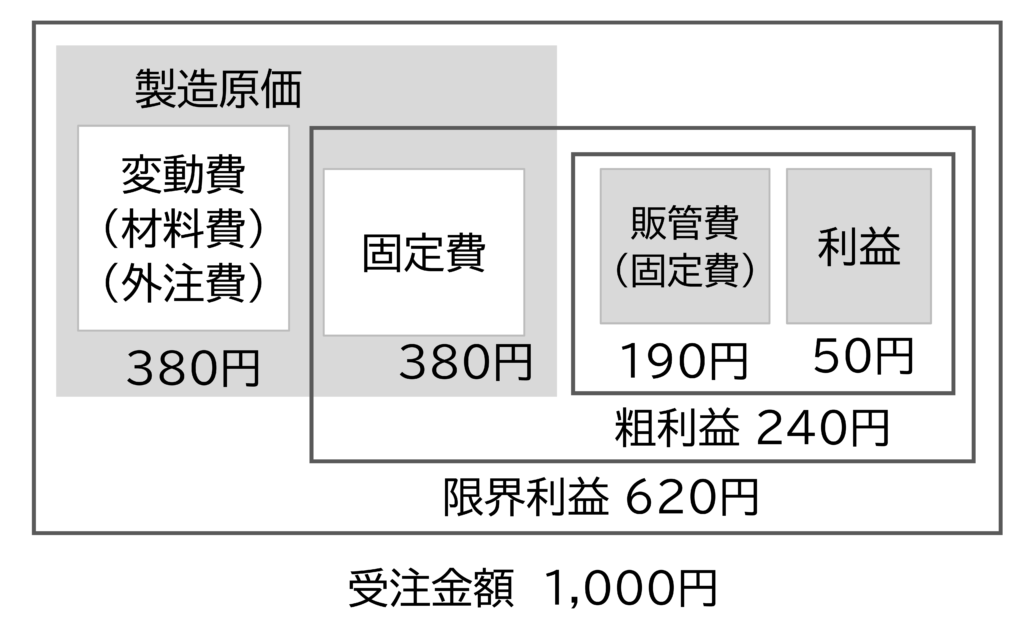

製造業では仕入原価でなく製造原価です。製造原価には、変動費と固定費があります。

製造原価=変動費(材料費・外注費)+固定費(製造費用)

粗利益=受注金額-製造原価

限界利益=受注金額-変動費

従って限界利益≠粗利益です。これを図5に示します。

図5 製造業の変動費と固定費の例

製造業は製造原価の中にも固定費があります。そのため、粗利益でなく限界利益の合計を管理します。限界利益の合計が固定費を上回れば利益はプラス、下回れば赤字です。

一方、生産量は工場の設備と人員で決まります。受注が多くても急には生産量を増やせません。小売業のように価格を下げて大量に販売するのは困難です。1つ1つの受注で確実に利益を確保しなければなりません。

直接原価計算で売価を決めるリスク

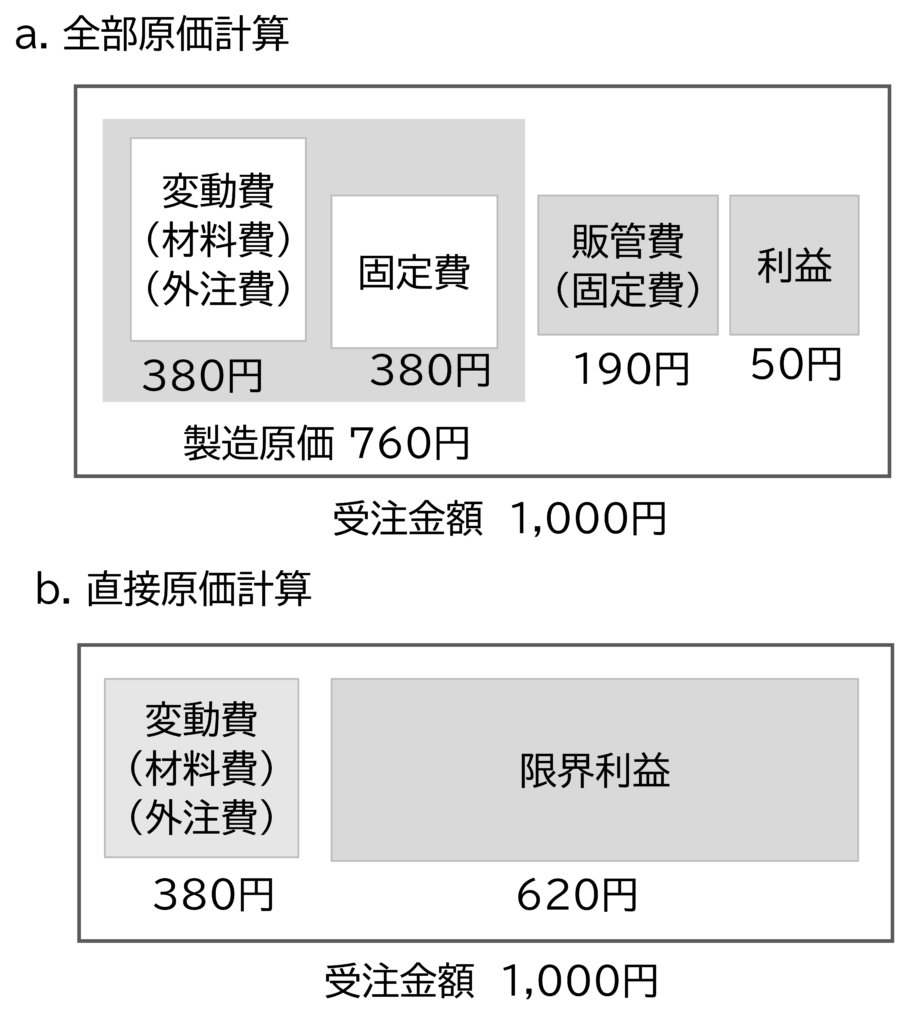

直接原価計算の問題は、受注価格と利益の関係が見えにくいことです。先の製品の見積を全部原価計算と直接原価計算で比較したものを図6に示します。

図6 直接原価計算と全部原価計算の見積

a. 全部原価計算では

製造原価 : 760円

販管費 : 190円

目標利益 : 50円

見積金額 : 1,000円

です。50円値引きすれば利益はゼロです。

b. 直接原価計算では

変動費 : 380円

目標限界利益 : 620円

見積金額 : 1,000円

です。実際は販管費の一部にも変動費がありますが、計算を簡単にするためすべて固定費とします。

例えば、920円で受注した場合、限界利益は540円です。利益はまだあるように思えますが実際は、920円は販管費込み原価950円に対し30円マイナスの赤字です。しかし直接原価計算ではわかりません。

受注生産では1件1件の受注で確実に利益が出るようにしなければ利益が確保できません。そこで全部原価計算で製造原価と販管費を明確にします。

一方、生産開始に先立って金型や治具などが必要なことがあります。これらは生産に先立って発生するためイニシャル費と呼ばれます。

金型や治具の費用をイニシャル費として一括で支払わず、製造する製品価格に上乗せして払う場合があります。これがイニシャル費の回収です。

このイニシャル費の回収については【原価と見積の疑問】3.イニシャル費の回収はどうすればいいのか?を参照願います。

コメント