製造業の個別原価計算 1 「利益と値引きの関係、見積の重要性」

絶え間なく技術が進歩する今日、

製造業の企業は定期的に最新の設備に更新し、

自社の技術を高めることが必要です。

そのためには利益を上げなければなりません。

利益の公式は、

利益=売上-費用 =売価×個数-費用

です。

従って利益を増やすためには、

- 費用を下げる→コストダウン

- 個数を増やす→受注増加

- 売価を上げる→値上げ

のいずれかが必要です。

実際にそれぞれに取り組むと利益がどう変わるのでしょうか。

利益を増やす3つの方法の検討

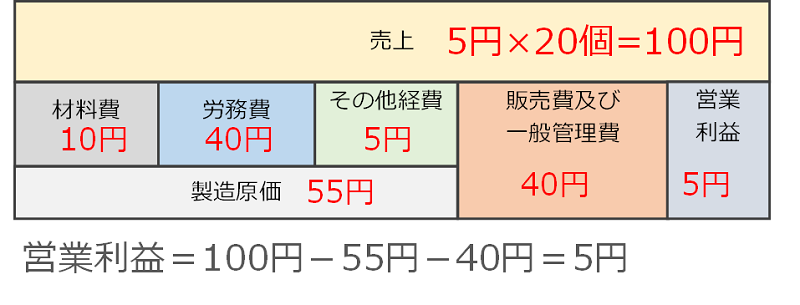

例えば、図の例では、単価5円の製品を20個受注しました。

その結果、売上は100円です。

この場合、

製造原価は55円(材料費10円、労務費40円、その他経費5円)、

販売費及び一般管理費40円、

営業利益は5円です。

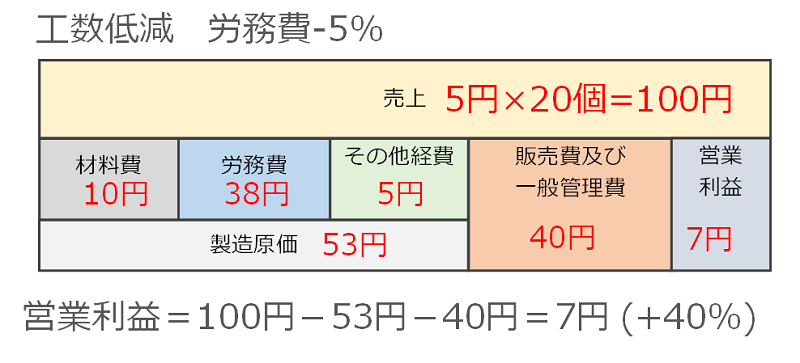

コストダウンによる利益増加

コストダウンを行い、5%工数を低減しました。

その結果、

労務費が40円→38円になります。

その結果、

営業利益は5円→7円と、40%増加します。

コストダウンした分は、直接利益の増加につながります。

従って、わずかな金額の増加でも利益の増加に大きく貢献します。

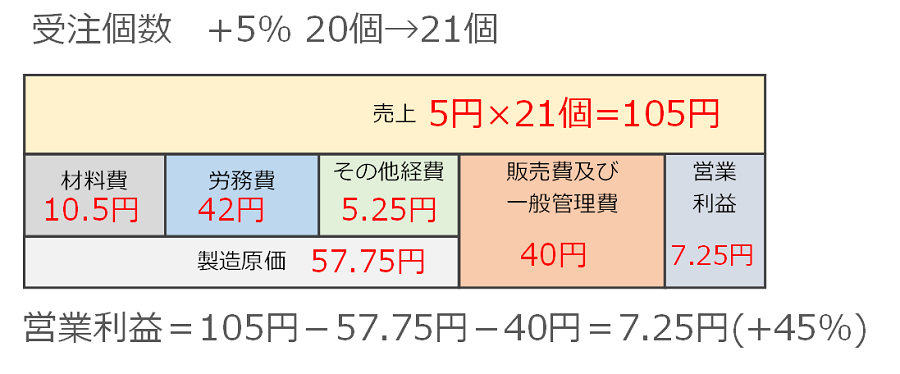

受注増加による利益増加

受注が増加し、受注個数が5%増えました。

実際には、受注側が働きかけても個数は増えません。

むしろ営業が頑張って別の案件を受注し、全体の受注量が増加することの方が多いです。

ここでは他と容易に比較するため、単純に個数が増えたと仮定します。

売上は5%増加します。

一方、製造原価も5%増加します。

(厳密には、段取り替えの費用などは、生産個数に無関係なので、製造原価の増加分はもう少し低いです。ここでは計算を単純にするため、純粋に5%増加とします。)

その結果

営業利益は5円→7.25円と45%増加します。

個数が増えると製造原価は増加しますが、それ以上に利益が大きく増加します。

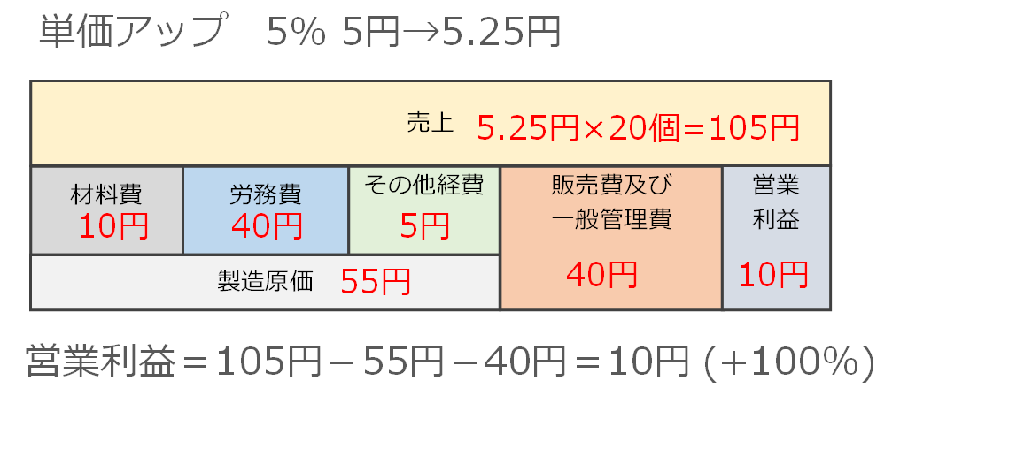

値上げによる利益増加

値上げにより単価アップが実現し、同じ生産量でも売上が5%上がったとします。

この場合費用はそのままなので

利益が5円→10円と2倍になります。

値上げした分は、利益にダイレクトに影響します。

つまり値上げできれば、利益は大きく改善します。

逆に値下げは利益を著しく悪化させます。

一度決まった金額を上げる困難さ

このように利益を増やすためには、値上げは非常に効果的です。

しかし、例え赤字の製品であっても値上げは容易ではありません。

厳しい価格競争を行っている発注側の企業にとってみれば、

「もっと価格を下げてほしいのに、値上げなんてとんでもない」

と言うかもしれません。

また、例え取引先の担当者は理解を示しても、次の関門が立ちはだかります。

多くの企業は、発注価格は生産管理システムの単価マスターに登録されます。

単価マスターの変更は決められた手続きを経なければなりません。

さらに担当者の上司が納得するような理由も必要です。

このような大変さがあるので、一度決まった価格を上げるのはよほどのことがない限り、担当者は動いてくれません。

この値上げの困難さを考えると、最初の値決めの重要性が分かります。

つまり後から5円値上げするより、最初から5円高く受注する方が、可能性が高いと言えます。

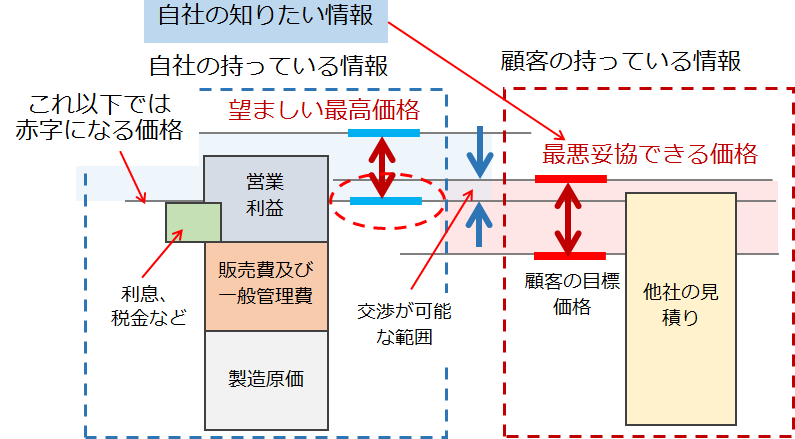

見積りの重要性

受注活動は、高く受注したい受注企業と、安く発注したい発注企業との交渉です。

これは図のようになっています。

受注側は、製造原価に販売費及び一般管理費と利益を加えて、見積を出します。

実は、会社にお金が残るためには、営業利益が出ただけでは不十分です。

なぜなら、金利など営業外費用、さらに税金、借入金の返済のお金が必要だからです。

特に借入金の返済は、税引き後の利益から出さなければなりませんので注意が必要です。

そこから売上高に対する自社の営業利益率を出せば、受注したい最低金額が決まります。

ここで注意すべきなのは、発注側はこのような受注側の理由は分かりません。

企業が存続するためにはこれだけの利益が必要なのですが、その利益すら削ろうとします。

従って見積の本当の詳細は明らかにせず、利益金額などは低めにして出します。

これは図の中で「これ以下では赤字になる価格」

これが営業外費用や税金、借入金の返済を含んだ利益です。

営業担当者はこの利益を意識する必要があります。

指値の場合

一方製品の価格競争が厳しく、それぞれの部品の価格を合わせて製造原価を算出する方法では、求めるコストの製品が得られなくなってきました。

そこで製品の企画段階から部品のコストを決めて、そのコストで製造する企業を探す「原価企画」の取組が行われています。

その結果、見積ではなく、最初から指値で価格を指定する企業も多くなっています。

そして指値が製造原価を下回っているようなケースすらあります。

指値でも高く受注できる機会

一方ですべての受注が、指値で決まっているかというと、そうではありません。

指値で受注する企業が1社もなければ、少し高くしてでも発注せざるを得ません。

私の経験でも、生産が急に増加した時は部品の供給が間に合わず、協力会社を回って「お願い」したことがありました。

「お願い」されるのですから、安くつくる必要はないのです。

事実、したたかな経営者はそのタイミングで、理由をつくって値戻しを図っていました。

つまり「お願い」することで、発注側は他に選択肢がないことを相手に知らせているわけです。

このような情報があれば、価格が高くても顧客が妥協するポイントを探ることができます。

ポイントは情報収集です。

この情報収集のポイントについては、別の機会にお知らせします。

価格交渉で大事な点

つまり価格交渉で重要なのは、受注側が

「これ以下では赤字になる」

というギリギリの価格を知っているかどうかです。

このギリギリの一線が分かれば、頑張ってなんとか交渉しようとします。

しかし、製造原価はいくらで、どこまで下げたら赤字になるのか分からないと、発注側がその発注側の権限にものを言わせて強く値下げをせまると、担当者は押し切られてしまいます。

なぜなら担当者は、利益を確保することよりも、失注する方が怖いからです。

失注を恐れずに、必要な利益を含んだ見積を出すのは、非常に勇気のいることです。

そのためどうしても確実に受注できるように価格を下げてしまいます。

それは利益に大きく響きます。

実は本命は決まっていた

でもそうしたら失注するのではないか。

実は、どこに発注するかは、顧客の心の中である程度決まっていることも少なくありません。

しかし発注する際は、複数の企業から見積を取ることが規定となっているため、形式的に見積を取っていたりします。

しかし発注企業の担当者は複数の取引先全てに丁寧に打合せするほどの時間はありません。

まあ図面を渡して作れるような簡単なものであれば、相見積はさほど面倒ではありません。

しかし図面や仕様だけでは良いものが作れない高度で精密な部品や複雑な製品では、取引先と入念な打ち合わせが必要です。

それを相見積の企業すべてと丁寧に行ったら、大変な工数になります。

そのため本命の会社には時間を取って丁寧に打ち合わせをしますが、他の会社にはそこまで時間を取りません。

どうせそこでつくることはないのですから。

もし見積を依頼されて打合せをしても、相手側の態度に熱意が感じられない場合、そうした「当て馬」になっている可能性があります。

この場合、見積の依頼が出た段階で勝負はついています。

ではどうしたら良いのか。

それは見積の依頼が出る前に、自社が良いと思ってもらうことが重要です。

そして発注側が、「この会社が良い」と思うポイントは、意外な点であったりします。

事前の情報収集で、このポイントを探り、適切なPRを行い、見積で出た時点でライバルより一方先に行っていれば、受注活動は有利になります。

こういった製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

他にも製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。