多くの新規事業が失敗するのは、「誰に何を売るか」という企業の**立地(本質)**を無視した「飛び地」への進出が原因。資金・人材が限られる中小企業は、既存の立地やノウハウを活かし、顧客の困り事を解決する「隣接異業種」への展開が成功の鍵となる。

多くの企業で新規事業に取り組んでいます。その理由は様々です。

既存事業では成長が望めない、市場が衰退している、

既存事業との相乗効果でさらに成長する(シナジー)など

ですが、実態は惨憺たるものです。トヨタ自動車でさえ、新規事業の住宅は大変苦労しました。

なぜ、新規事業が失敗するのか

神戸大学の三品和弘氏は、戦略以前に企業の立地の観点から原因を分析しました。

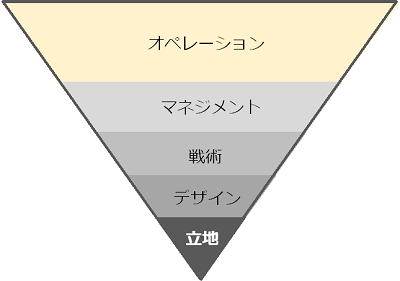

立地とは、

「誰に何を売るか」

というもので、企業がもともと何業から出発したかという原点でもあります。

これは構えとも言います。戦略も戦術もこの立地の上に構築されます。従って、立地が変われば戦略は全く変わってきます。全く違う立地の事業に進出する、飛び地の新規事業は失敗する確率が極めて高いです。それは木造家屋の基礎に鉄筋コンクリートの建物を建てるようなものだからです。

ファーストフードの立地に大人のカフェを建てようとしたマクドナルド

例えば、マクドナルドが従来のファミリー層から、大人のニーズ取り込むためにマックカフェとして模様替えしました。しかしマクドナルドの立地は、ファミリーや安く早く食事を済ませたい人のためのレストランという立地です。そのために早く商品を提供するシステムや店舗オペレーション、商品構成です。それは大人のカフェのニーズは相容れない部分があります。

もし大人のカフェのニーズを取り込みたいのであれば、別会社をつくり、全く別の業態の店舗を開発しなければなりません。私見ですが、まずフライドポテトのタイマーの音を消す事から始めるべきだと思います。個人的にはあの音、すごく神経に触ります。(私だけかもしれませんが。)しかしファーストフードのオペレーションを磨き上げたマックには、タイマーの音が問題になるとは思っていません。

つまりファーストフードの立地では、大人向けのカフェがどうあるべきか分からないのです。

中小企業の新規事業

では、資金も人も限られている中小企業は、新規事業をどうすべきでしょうか。新規事業に取り組んだ3社の経営者からお話を聞く機会がありました。

トップセールスで異分野に販路を切り開いたA社

製造設備を開発・製造しているA社の主要取引先は、瓦業界です。近年住宅着工件数は大幅に減少し、1998年をピークとして2013年には1/2に減少しました。さらに阪神淡路大震災、中越沖地震などにより重い瓦が敬遠され、さらに需要が減少しました。A社の立地は、より効率よくものをつくる設備を自社のアイデアを盛り込んで提供するという立地です。

それは変えずに、別の分野の顧客開拓に取り組みました。

同社は顧客の要望を聞いて、それに自社のノウハウとアイデアを加えて、より良い設備を提案して受注するというスタイルを取ってきました。そのスタイルは変えずに、他の業界に売り込みをかけました。最初は、人脈もない中、徐々にいろいろな人と会って人脈を広げ、事業の幅を広げていきました。武器はトップセールスによる素早い決断です。

設備は仕様により価格が全く変わります。

仕様を打合せしながら、顧客からいくらぐらいになりそうか聞かれたときに、その場で答えることで、顧客からより深い課題を引き出す事ができました。

その一方業界が異なると、受注した案件が予想以上にコストがかかり、大幅な赤字となったこともありました。その経験を糧により仕様と価格の精度を高めて、顧客の信頼を獲得するようにしています。そして現在、従来からの瓦業界より新規の取引先の割合が多くなりました。

発注先の困りごとを解決することで、直接取引に成功したB社

通信工事会社B社は、地元の通信会社1社から工事を地元の建設会社から受注している下請け企業です。B社の属する建設業界は、元請けから4次5次下請けまである多重構造になっています。場合によっては、間に入る企業は元請けに対して口座を持っているだけで、実際は伝票の経由以外は何もしない場合もあります。その結果、元請けから100万円の工事が発注されても、実際に施行する下請けに入るお金は、30万円もありません。

B社もその例にもれず、下請けの低収益構造に苦しんでいました。しかも現在の通信市場は限られ、大きな成長は望めませんでした。そこでB社はなんとかして多重構造の上に上がりたいと考えました。しかし地元では大抵の工事は現在ある企業が利権を持っているため、上に上がることは容易ではありません。

そこで調べてみると、地方の工事の入札も東京の会社が参加していることが分かりました。つまり東京にいけば、他の地方も含めて事業のチャンスは大きいのです。そこでB社は東京で営業活動を行ったところ、あるゼネコンの方から「地方に仕事があるのでやらないか」と言われました。そこで思い切って見知らぬ土地で異分野の工事に進出し、社員も現地で雇用しました。

そして同社の技術力と仕事の丁寧さが認められて、大手ゼネコンと直接口座を開く事ができました。つまり希望していた階層より、1つ上の階層に行けました。その結果、管理的な業務が増え、人員が必要となりましたが、利益は大幅に増大しました。

その決め手となったのは、発注者の様々な課題や困りごとを努力して解決したことで、発注者から高い信頼を得たことです。これは通信工事という自社の立地は変えずに、地域と顧客を変えて成功した例です。印象に残ったのは、顧客の問題を解決したことで信頼を得たことです。

ある人が言いました。

人の困っていること、他の人できないことを解決すればそれが事業になる

B社は、発注者のゼネコンの担当者が、現場のことが分からないため困っていることを親身になって丁寧に解決したことで、信頼を得て新たな事業分野の開拓に成功しました。

資金の制約から隣接異業種に挑戦したC社

C社は印刷会社です。製本やチラシなどの紙媒体を扱う印刷市場は減少しており、2020年には印刷会社は半減すると言われています。さらにネット印刷の台頭により、安価な印刷会社の受注が集まり、地方の印刷会社は苦境に立っています。C社の得意としている印刷物は印刷物の中でも市場の縮小が激しい分野でした。

それまで複数の大手企業と取引していた同社でしたが、そのうちの1社から打ち切りの連絡があったことをきっかけに新規事業に取り組みました。

同社が進出したのは、ダイレクトメールの印刷から発送までの受託業務です。印刷会社の立地を生かして、ダイレクトメールを送りたい顧客の袋詰めから発送までを請け負うことで、より付加価値の高い事業にシフトしました。現在既存事業の売上は大幅に縮小し、同社の売上もピーク時の半分にまで低下しましたが、利益率の高い新規事業が既存事業の利益の減少をカバーしています。同社では、新規事業のネタは、顧客の困りごとの解決にあると考えています。そして3社以上の顧客が

「これなんとかならないか」

と言ったものは、新規事業になると考えています。そのような相談があれば、その情報を担当者から経営者報告するようにしています。

お金がないことはメリット?

同社の課題は新規事業に取り組む際の資金不足です。

「新しいことをやりたくてもとにかく金がない」

とC社の社長は言っています。しかし案外これが失敗しないポイントかもしれません。なぜなら、まとまった資金があれば新規事業が成功するとは限らないからです。むしろ、お金があるために自社の立地から外れた「飛び地」に進出して、失敗した事例は限りなくあります。

むしろお金がないから、様々なアイデアや知恵が生まれるのではないでしょうか。

そう考えると、人も資金も豊富な大企業が凡庸な製品やサービスで新規事業が失敗し、お金がない中小企業がきらりと光る製品を生み出すこともわかります。特に人やノウハウに限りある中小企業は、飛び地に行くことはリスクの高い事業です。

また、よく隣接異業種にビジネスチャンスがあると言われています。隣接異業種とは、自社の立地を生かしたままで、新規事業を立ち上げやすい分野です。それは案外、人やお金に限りがあるため、飛び地に行けないことが幸いしているのかもしれません。

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント