工場の目的は、製品や部品を最適なQCD(品質、コスト、納期)で製造することです。

特に最近はコストの要求が厳しく、製造原価を下げることは必須です。

現場での製造原価は、多くの場合、加工時間とアワーレートで管理されます。

そのため、それぞれの現場では、加工時間を短くする努力をしています。

一方のアワーレートは、大抵は社内で一律に決まっています。

受注価格の厳しい今日、社内のアワーレートでは採算が合わない受注がありました。

ある中小企業の幹部の方との会話です。

「受注価格が厳しいから、社内加工では赤字になるので、これは外注に発注します。」

「社内の工数は、もうないのですか?」

「こなせるだけの工数はありますが、アワーレートが高いのです。」

「社外に出せば外注費がかかりますが、内製すれば費用はかかりませんよね。」

「でも、内製加工で見積をすると高くなって受注できません。」

先日、原価管理のセミナーを行いました。

受講者の2名に同様の質問をしました。

2人とも外注に出すと言われました。

実際は、社内の状況により、外注に出したほうが良い場合と、内製した方が良い場合があります。

これは、何が原因でしょうか。

これはアワーレートという数字で判断するからです。

しかし、アワーレートだけで判断することが正しくない場合があります。

このように数字の怖いところは、数字が明確になることで、その数字を基に社員の皆さんが判断して行動することです。

その行動が組織の目標と一致していれば良いのですが、数字は一面しか示さないため、社員が一生懸命努力しても結果が伴わない原因にもなります。

例えば、

営業担当者に売上金額だけを目標として、目標達成を厳しく迫ると、値引きにより薄利多売になることがあります。

顧客から値引きするか、失注か迫られると、売上目標を達成するために値引きを選択するのは仕方がありません。

その結果、売上は増えたものの利益率が低下し、赤字になってしまいます。

では、先ほどの原価の例では、どのように考えれば良いのでしようか。

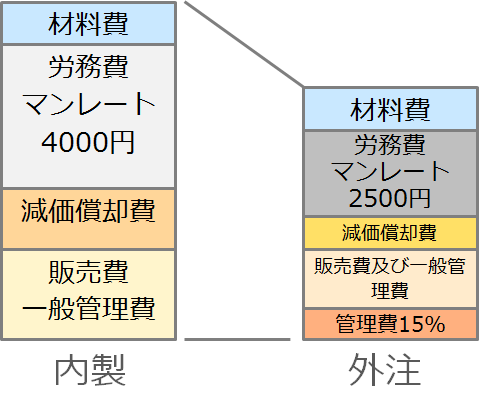

原価に関しては以下の図で示す事ができます。

内製加工では、費用は、材料費、労務費、設備の減価償却費、販売費及び一般管理費です。

外注では、費用は、材料費、外注の労務費、外注の減価償却費、そして自社の管理費です。

材料費に違いはありませんが、労務費は外注のアワーレートが低ければ、下がります。

同様に減価償却費や販売費及び一般管理費も外注の方が低ければ下がります。

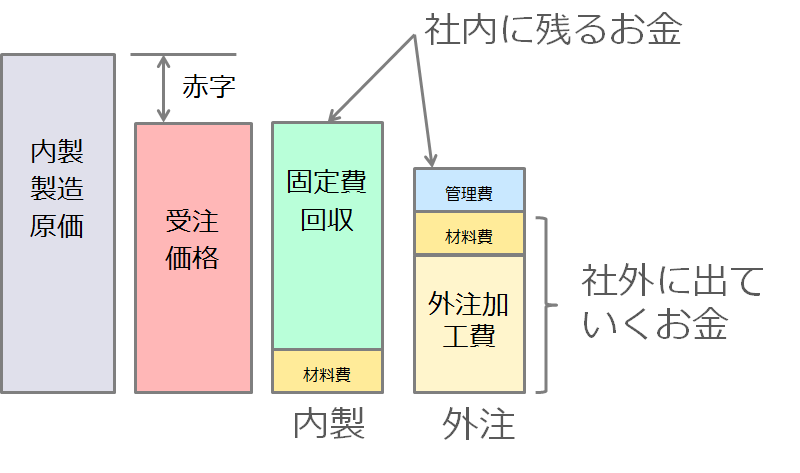

ここでお金の流れで見ると、以下の図のようになります。

社内の工数に余裕がある場合、内製加工で追加でお金が出ていくのは、材料費のみです。

しかし外注加工では、材料費以外に、外注の労務費、減価償却費、販売費及び一般管理費が出ていきます。

つまり一見すると、原価が低い外注加工の方が、会社から出ていくお金が多いのです。

ポイントは変動費と固定費です。

変動費は材料費のように生産量に応じて変化する費用で、生産量がゼロになれば変動費はゼロになります。例えば材料費などです。

一方固定費は、生産量に関わらず一定金額の費用です。例えば機械の減価償却費などです。

赤字製品を外注に発注し、空いた工数で利益の出る仕事を入れる事ができれば、外注に出すことは原価低減の効果があります。

しかし赤字製品を外注に出して社内の工数が余ってしまう場合、外注に出すと上図のように原価低減にはなりません。

なぜなら外注することで、自社の支出する費用が増加し、しかも自社の固定費(労務費、減価償却費、販売費及び一般管理費)が回収できないからです。

上図では赤字ですが、変動費と固定費の一部は回収できています。

これを外注すると、回収できなかった固定費は、他の製品に分配され、他の製品の原価が上がります。その結果、他の製品が赤字になります。

そこで、赤字となった製品を外注に出すと、さらに固定費が上がります。

これを続けていると、社内でできるものがなくなってしまいます。

こういったことを工場の管理者や現場のリーダーが理解している必要があります。

そうしないと、この仕事は安いから外注に出すという判断を現場が行ってしまいます。

その結果、決算したら外注比率が高いため、製造原価が上昇し利益が出ないということが起きてしまいます。

外注に発注することで利益が出るように思えますが、会社から出ていくお金で考えると結果は異なります。

他にも受注ロットの減少や検査の追加によっても原価は上がります。

従って工場の管理者や現場のリーダーも、会社のお金の知識は必須です。

コメント