アワーレート(設備)の計算に使用する瀬津日野年間費用は、減価償却費とランニングコストです。減価償却費は購入費用を使用期間で分割して計上します。この減価償却は定額法と定率法があり、法定耐用年数が決められています。減価償却費は費用ですが、お金の支出はないため、その分お金がプラスします。原価計算には更新を考慮した実際の償却費を使用します。企業が持続するには、毎期償却の分お金を蓄積し更新費用を確保することが大切です。

1. アワーレート(設備)の計算

設備が稼働したことによる製造費用(加工費)は以下の式で計算します。

製造費用=アワーレート(設備)×製造時間

本コラムでは設備のアワーレートを「アワーレート(設備)」と表記します。

このアワーレート(設備)は以下の式で計算します。

アワーレート(設備)= 設備の年間費用 年間操業時間×稼働率

このアワーレート(設備)の詳細は別のコラムで説明します。

設備の年間費用は

- 設備の購入金額

- ランニングコスト

この2つです。設備の購入金額は、減価償却費として計上されます。減価償却費はどのようなものでしょうか?

2. 設備の費用 減価償却費とは?

設備の費用は、購入した年度に一括で費用にすることはできず、その設備を使用する期間に減価償却費として費用を計上します。

減価償却の種類

この減価償却費は以下の種類があります。

税務会計 税法に従った減価償却

企業会計 企業会計原則に従った減価償却で、多くの場合、税務会計に準じます

管理会計 原価管理、経営管理の目的のための原価計算で、税務会計と異なります

減価償却の意味

減価償却の意味は、17世紀の貿易航海を考えるとわかりやすいです。

16世紀以前、肉料理に欠かせない香辛料や絹織物などヨーロッパが求めるものはアジアからの輸入に頼っていました。それらはシルクロードを経由して運ばれるため極めて高価なものでした。しかしポルトガル、オランダがアフリカ南端を回ってアジアへの航路を開き、東南アジアとの貿易航海が始まりました。貿易航海はシルクロードよりも安価で大量に運べるため莫大な利益が得られました。

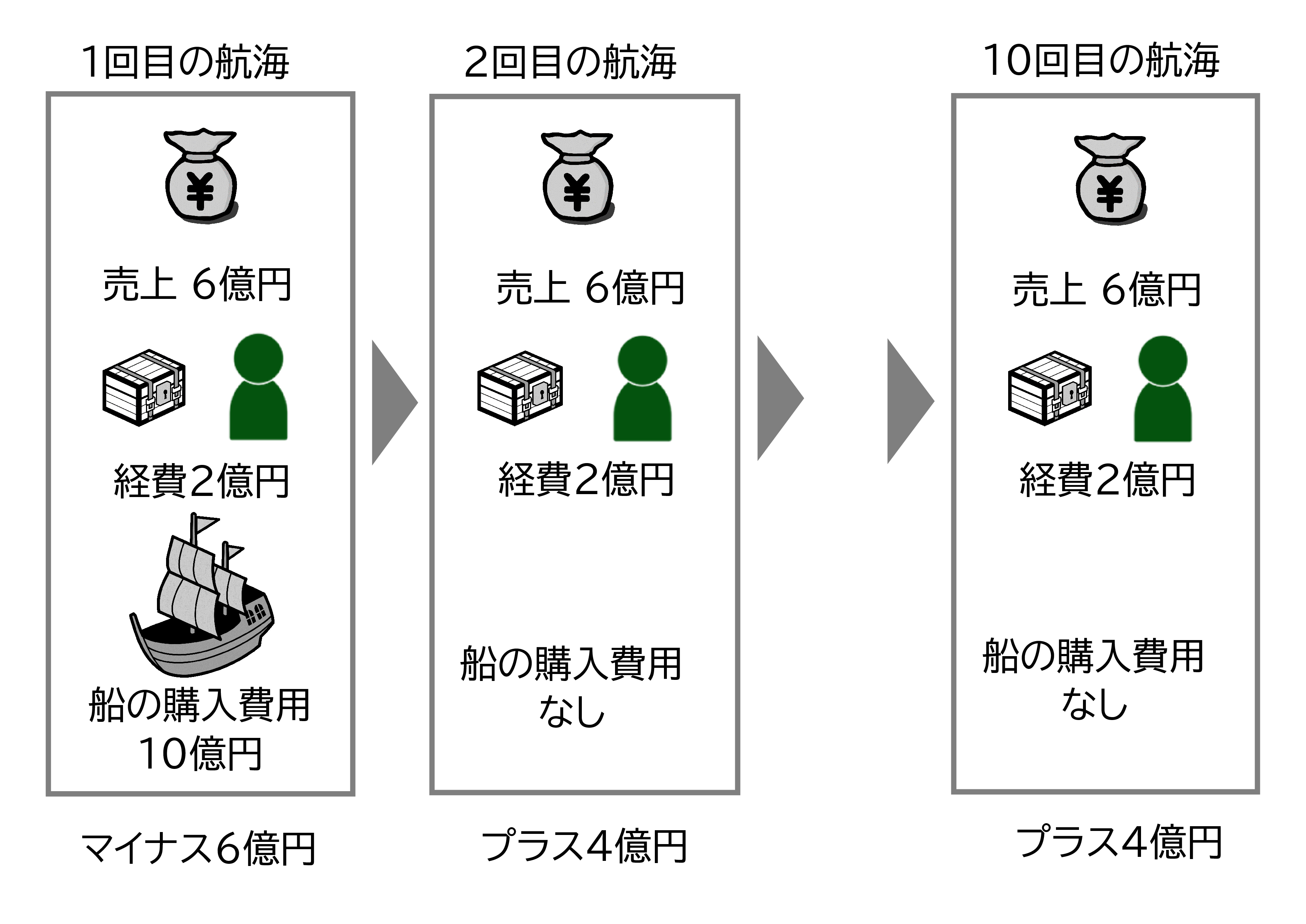

オランダではアジアとの貿易を行う会社が設立されました。そこである事業家が裕福な人から資金を集め、貿易会社を設立しました。集めた資金から、10億円かけて船を用意しました。図のように1回の航海の費用は2億円かかります。しかし航海から戻り東南アジアで仕入れた商品を売れば売上は6億円、利益は4億円です。

ここで船の費用10億円を1回目の航海の費用とすると、1回目の航海の費用は12億円、6億円の赤字です。しかし船はその後何度も航海に使えます。船が10回の航海に使える場合、船の費用を10回の航海で均等に費用とすれば1回1億円です。毎回の航海の費用は3億円になり、利益は10回の航海で同じ3億円で変わりません。この1億円が減価償却です。

減価償却とは、劣化した設備の価値

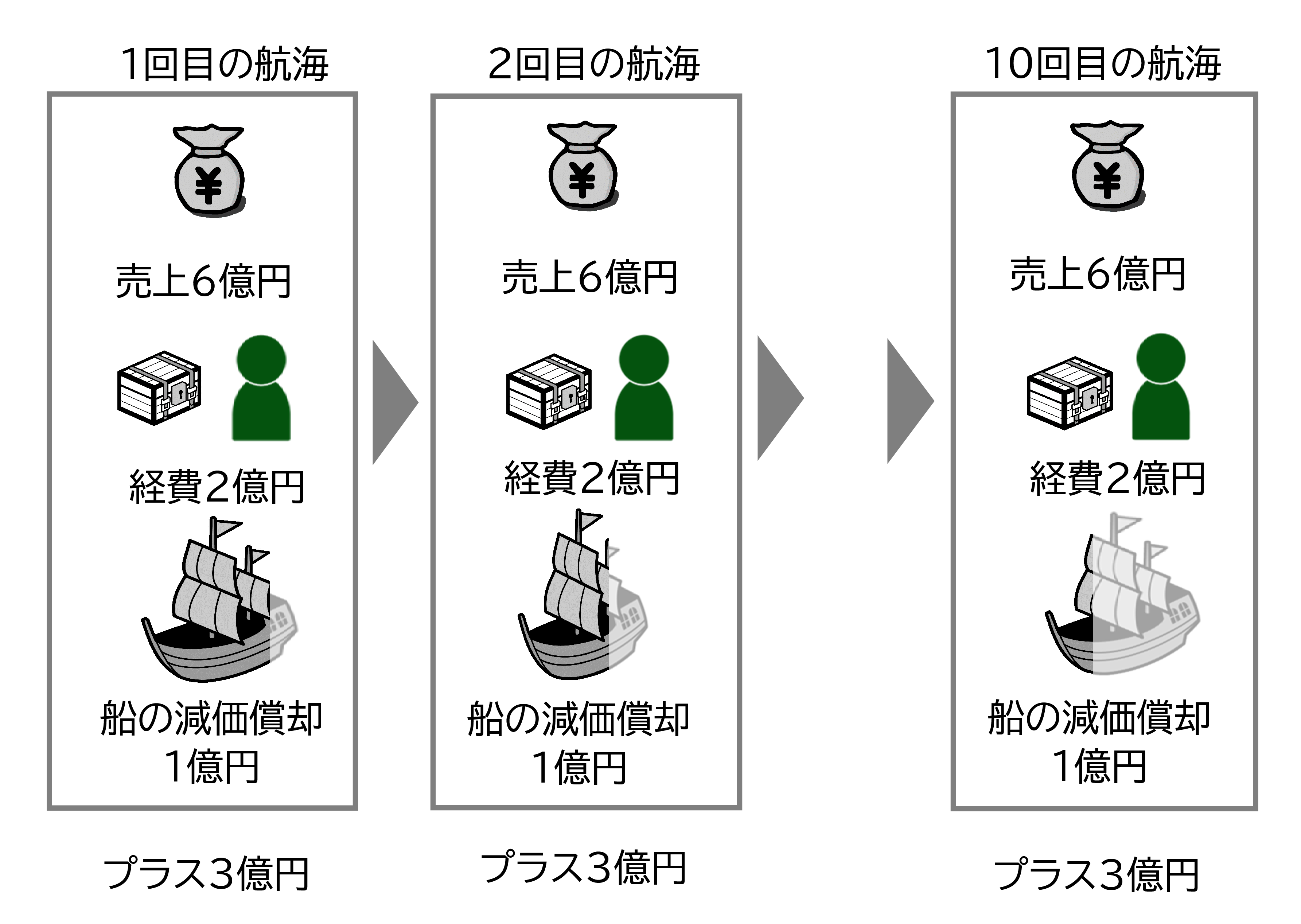

10回目の航海が終われば船は使えなくなります。事業を続けるには新たに船を建造しなければなりません。つまり減価償却は1回の航海で劣化する船の価値を意味します。航海の度、1億円ずつ価値が減少し、10回の航海で価値はゼロになり使えなくなるわけです。

減価償却の分、お金が残る

ただし船を建造するときにお金を10億円支払っています。10億円のお金が会社から出ていきます。しかし費用として1年目に計上されるのは1億円です。この差額9億円分会社からお金はマイナスします。

2回目以降の航海では、減価償却費1億円が費用として計上されます。しかしこの1億円は費用ですが実際にはお金は出ていきません。そのため1億円会社のお金はプラスします。加えて1回の航海で利益が3億円あるため、会社は4億円お金がプラスします。このように減価償却費によって利益と実際に会社に残るお金が異なります。

減価償却は税法に従わなければなりません。

3. 税務会計の減価償却、定率法と定額法、法定耐用年数

企業は税務会計に従い税務申告しなければなりません。税務会計では減価償却の方法と耐用年数が税法で決められています。

減価償却の方法 定率法と定額法

減価償却の方法には、以下の2つがあります

定額法

毎年同じ金額を償却する方法(例:1,000万円÷10年=毎年100万円)

定率法

残高に一定率をかけて毎年償却する方法。残高は年々減少するため、償却額も減少。ただし途中から定額になる

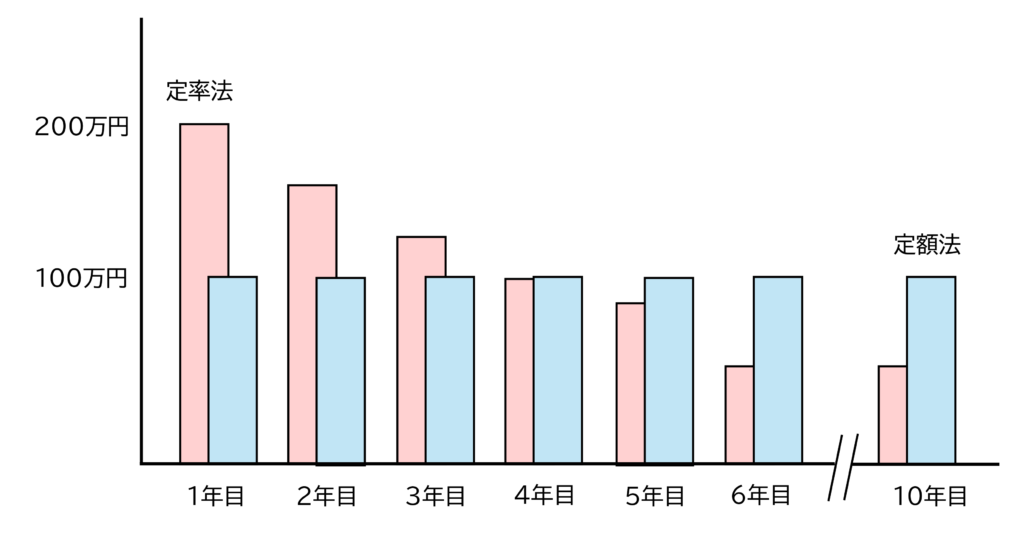

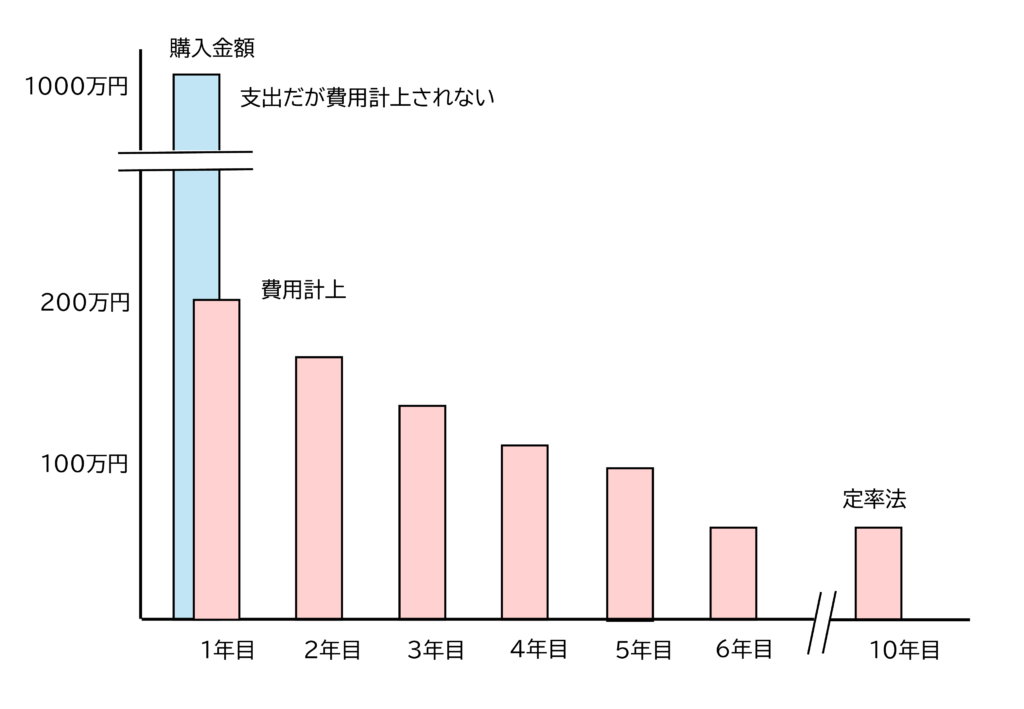

例えば、購入金額1,000万円、耐用年数10年の設備の場合、定率法と定額法の減価償却費は表のようになります。 (単位 万円)

| 年数 | 定率法 | 定額法 |

| 1年 | 2,000,000 | 1,000,000 |

| 2年 | 1,500,000 | 1,000,000 |

| 3年 | 1,280,000 | 1,000,000 |

| 4年 | 1,024,000 | 1,000,000 |

| 5年 | 819,200 | 1,000,000 |

| 6年 | 655,360 | 1,000,000 |

| 7年 | 655,360 | 1,000,000 |

| 8年 | 655,360 | 1,000,000 |

| 9年 | 655,360 | 1,000,000 |

| 10年 | 655,359 | 999,999 |

定率法は、1年目200万円、2年目160万円と減っていき、6年目からは655,360円で一定になります。10年目が655,359円で1円少ないのは、10年目以降も簿価に1円を残すためです。

定額法は毎年100万円の定額です。10年目は999,999円です。

定額法と定率法のどちらを採用するかは、企業自らが決めます。ただし定率法から定額法に減価償却の方法を変えると利益が大きく変わるため、しかるべき理由が必要です。

定率法と定額法 どちらが有利?

定率法と定額法は、中小企業の場合、どちらがいいのでしょうか?

設備投資を継続する場合、定率法は減価償却費が抑えられる

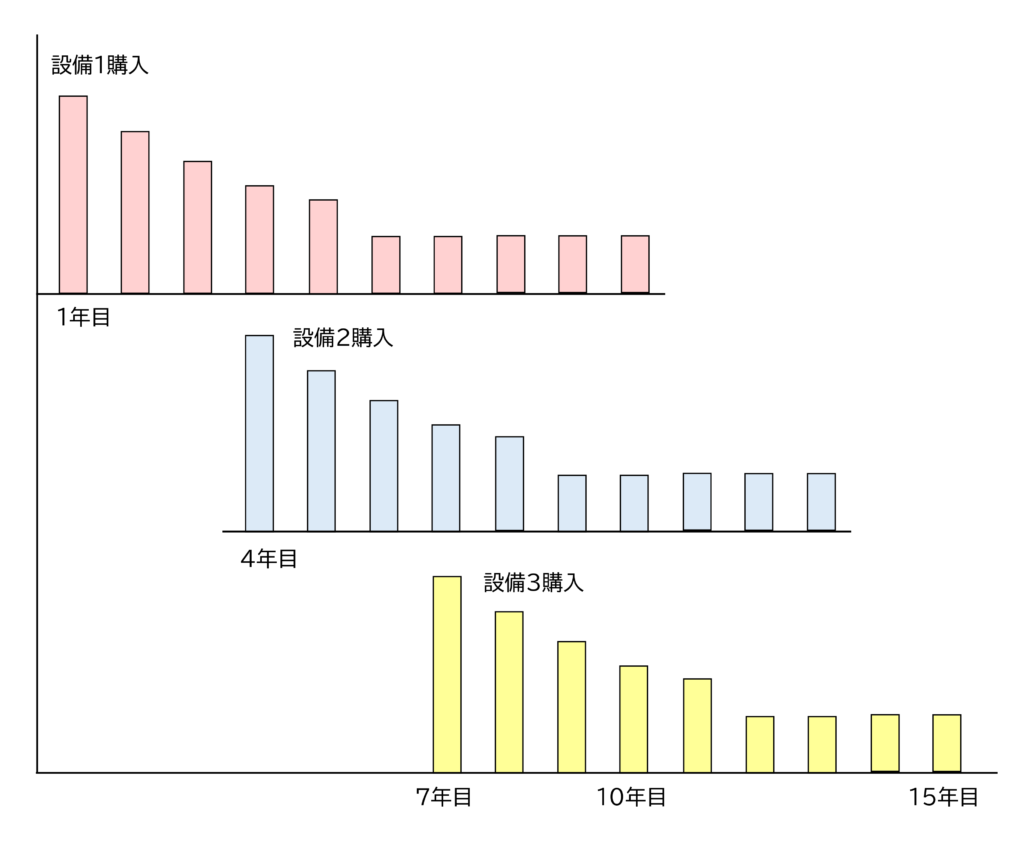

毎年設備投資をすれば、減価償却費も毎年増えます。定額法は設備投資をする都度、減価償却費が増えます。利益が年々減少します。対して定率法は、2年目以降は減価償却費が減少するため、減価償却費全体の増加は抑えられます。緩やかです。従って毎年設備投資を行う場合、定率法の方が会社全体の減価償却費の増加が抑えられます。そのため利益の減少も抑えられます。こういった理由から、定率法を採用する中小企業が多いようです。また海外では定額法が主流です。

定率法は、2年目以降は減価償却費が減少し利益が増える

自動化ラインのような高額な設備は、定率法の場合設備更新後1年目は多額の減価償却が発生します。しかし2年目以降減価償却費は大きく減少します。利益も増加します。一見儲かっているように見えます。節税のために必要でないものを買うかもしれません。しかしこの利益は将来の設備更新のための費用です。だから本来は税金を払って内部留保を増やすべきです。時として定率法はこのような誤った判断をするリスクがあります。

重要なことは、減価償却費は会計上の費用ですが、実際にお金が出ていくわけではありません。減価償却費によって決算時の利益(損益計算書の営業利益)は変わりますが、会社に残るお金は変わりません(キャッシュフローは同じ)。そして中小企業は利益よりも、会社にお金があるかどうかの方が重要なのです。

大企業・上場企業は赤字は大問題なので減価償却費の大小は大きな問題です。しかし中小企業は減価償却費による赤字は問題ではありません。しかも税法では減価償却しなくても違法でありません。赤字にしたくないために減価償却ゼロにすることもできます。

法定耐用年数

減価償却期間である耐用年数は、法定耐用年数として税法で定められています。税務申告の減価償却費は法定耐用年数で計算しなければなりません。表に主な設備・金型の法定耐用年数を示します。

| 設備の種類 | 細目 | 耐用年数(年) |

| プラスチック製品製造業用設備 | 8 | |

| 金属製品製造業用設備 | 金属被覆及び彫刻業又は打はく 及び金属製ネームプレート製造業用設備 | 6 |

| その他の設備 | 10 | |

| はん用機械器具製造業用設備 | 12 | |

| 生産用機械器具製造業用設備 | 金属加工機械製造設備 | 9 |

| その他の設備 | 12 | |

| 測定工具・検査工具 | 5 | |

| 治具・取付工具 | 3 | |

| 切削工具 | 2 | |

| 型(型枠を含む)、鍛圧工具、 打抜工具 | プレスその他の金属加工用金型、合成樹脂、 ゴム・ガラス成型用金型、鋳造用型 | 2 |

| その他のもの | 3 |

法定耐用年数は、設備の使い方や稼働時間を考慮していません。たとえ法定耐用年数が10年でも、量産工場で1日24時間、フル稼働で使えば5年で使えなくなります。逆に稼働状況の低い多品種少量生産の工場では20年以上使えます。

他にもメインで使う設備でなく、特定の製品のみ時々使う設備もあります。こういった設備は稼働が低いため一度導入すればずっと使えます。例えば、製品の修正や治具の製作に使う手動旋盤、フライス盤、ボール盤や油圧プレス機です。

ただし最近の設備の多くは電子化されています。多くの設備はセンサー、PLC、マイコンやサーボモーターを使っています。データ処理にパソコンを使う設備もあります。

この制御機器やパソコンは、使用する電子部品が時間の経過とともに劣化し15~20年くらいで故障し出します。その頃にはメーカーの保守部品もなくなり、機械的には問題はなくても制御機器が壊れれば使えなくなります。

パソコンが最新のOSに対応していないため、新しいウィンドウズに変わると使えなくなることもあります。

従来の機械式の設備が20年以上使えても最新の設備は15年程度で更新しなければならないのです。

ただしこの耐用年数は「これぐらい使えるだろう」という架空の期間です。耐用年数が過ぎてもまだ使えれば廃却しません。

一方耐用年数前に大きなトラブルで使えなくなることもあります。実際は耐用年数以上に使用したり、耐用年数以前に廃棄したりしているのです。

4. 減価償却費と節税効果

先に説明したように減価償却費は「費用」ですが、お金が出ていきません。従って減価償却費の分、会社にお金が残ります。一方減価償却費の分、利益は少なくなります。その分、税金も少なくなり節税効果があります。

ただしその期の税金は減りますが長い期間で見れば税金が減るわけではありません。1,000万円の設備を購入すれば1,000万円のお金を使っているからです。ただ減価償却は、この費用を耐用年数に分けて計上するため、耐用年数の間、その分税金が少なくなるだけです。節税効果があると聞くと得した気がしますが、実際は得するわけではないのです。

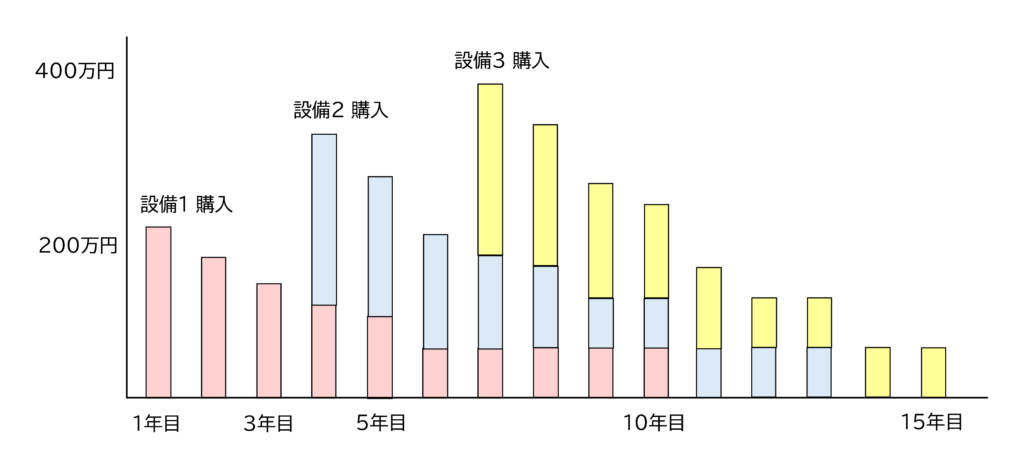

5. 減価償却費からアワーレート(設備)を計算する問題

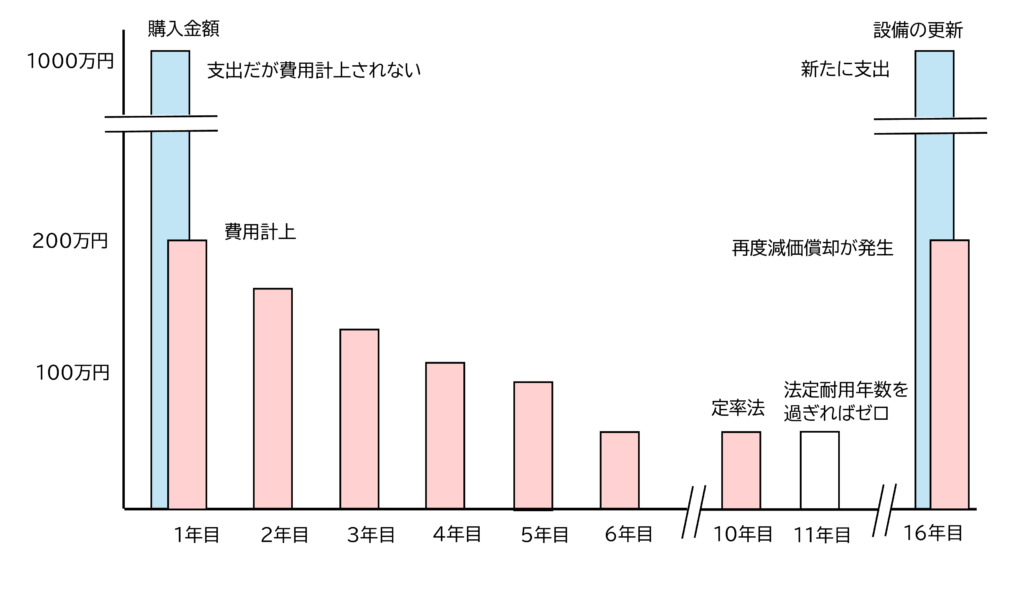

減価償却費からアワーレート(設備)を計算すると以下の問題があります。

定率法の場合、

- 減価償却費が年々減少する。アワーレート(設備)も年々減少する

- 定耐用年数を過ぎれば減価償却費はゼロになる。アワーレート(設備)は大幅に下がる

原価償却が終わった設備が未来永劫使えれば問題ありません。しかし多くの設備はいずれ更新時期が来ます。設備を更新すれば減価償却費が再び発生します。アワーレート(設備)が高くなり、原価も高くなります。受注価格を上げなければその製品は赤字になるかもしれません。しかし設備を更新したからといって、取引先に値上げをお願いできるでしょうか?減価償却費からアワーレート(設備)を計算するとこのような問題が起きます。

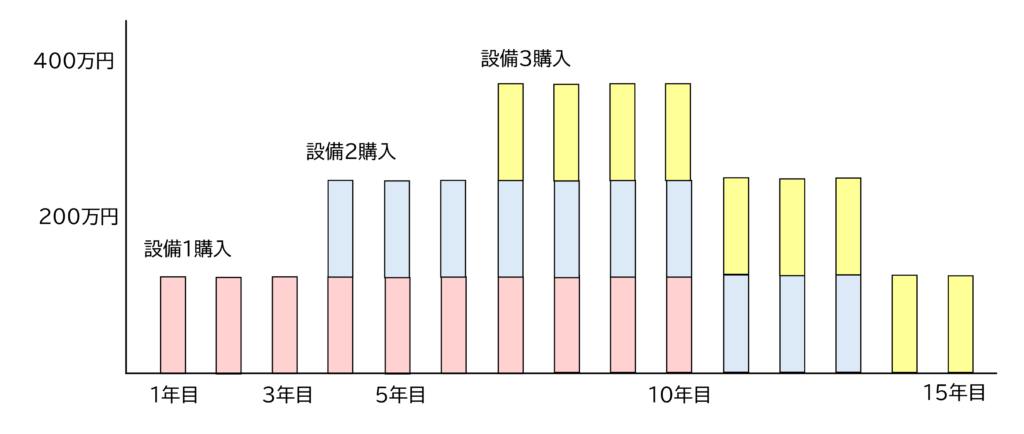

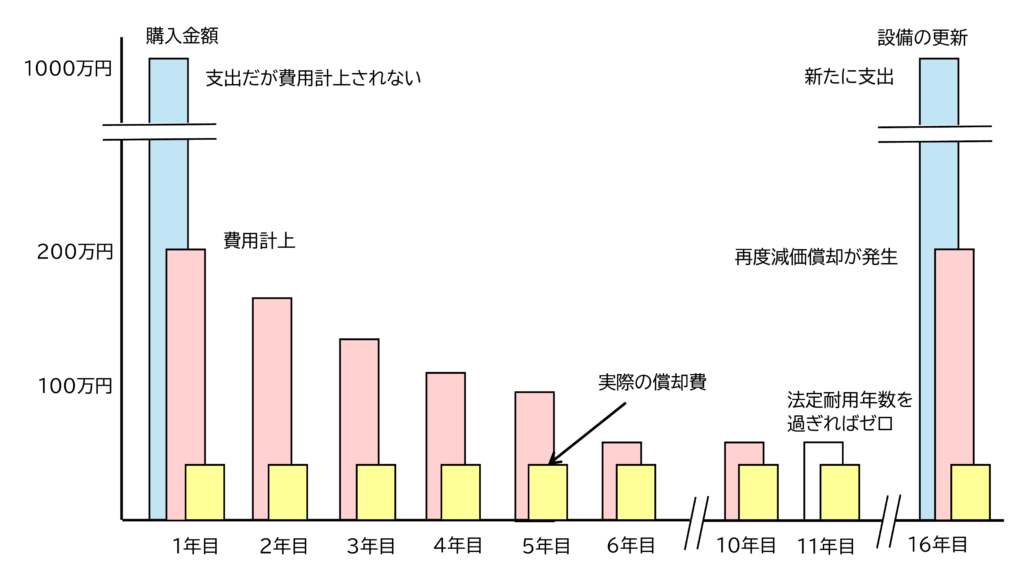

6. 本当の耐用年数から実際の償却費を計算

減価償却費は設備更新のための資金

貿易の例からわかるように減価償却は、将来の設備更新のための「資金」です。1回の航海で減価償却費1億円ずつお金を貯めれば、10回の航海で10億円お金が残ります。10回の航海後船は使えなくなり、そこで10億円で船を建造すればまた貿易航海ができます。

実際の償却費

そこでアワーレート(設備)の計算には、設備の購入金額を本当の耐用年数で割って計算します。これを本コラムでは「実際の償却費」と呼ぶことにします。

この本当の耐用年数は、経済的耐用年数とも呼びます。つまり

税務会計=法定耐用年数

管理会計=経済的耐用年数

実際の償却費= 購入金額 本当の耐用年数

購入金額 : 1,000万円

本当の耐用年数 : 15年

この場合の実際の償却費は

実際の償却費= 購入金額 本当の耐用年数 = 1,000 15 =67 万円/年

実際の償却費67万円であれば、15年間同じ設備の費用です。

注) 経済的耐用年数

固定資産の性質・構造・用途に加えて、使用環境、技術革新や経済状況の変化による陳腐化、他にも個々の企業固有の条件をも加味して見積もった経済的に使用可能な予測期間のことです。

設備が劣化して故障が頻発して高い修繕費と稼働率の低下から「ここらが替え時」になれば、それも経済的耐用年数です。あるいは半導体製造設備のように微細化が進み、設備として使用可能だけど、その設備で製造する製品の需要がなくなれば、その時点が経済的耐用年数です。

減価償却が終われば、利益は増える

実際の償却費を元にアワーレート(設備)を計算すれば、アワーレート(設備)はずっと一定の金額です。大半の設備の減価償却が終わっていれば、実際の償却費からアワーレート(設備)を計算した原価は工場で発生した費用よりも多くなり、利益が増えます。この増えた利益は儲けというより将来の設備更新のための資金です。これを貯めておいて更新時期が来ればそのお金で設備を購入します。

また減価償却が終わった設備は費用がゼロなります。その後はタダで稼いでくれると考えます。これは正しいのですが、その稼ぎは儲けではありません。前述したようにこの利益は将来の更新のためのお金だからです。

設備の更新ができずに廃業

そう考えると、設備は現場で稼働していれば、たとえ減価償却が終わっていても費用は発生しています。その費用は売上から賄わなければなりません。これはとても重要です。特に高額の設備を使用している企業では大きな問題になります。

取引先からの度重なる値下げ(コストダウン要請)のため、受注価格が低くても減価償却が終わっていれば、何とか利益が出ます。しかし設備の更新には多額の資金が必要です。しかし内部留保が少なく、借入しても返済するだけの利益がなければ設備が更新できません。これが昨今の中小企業の廃業の原因の一つです。

設備の費用をどのように原価に組み込むかは、会社の将来にかかわることなのです。

大企業・上場企業の場合

企業によって様々ですが、例えば京セラの場合、セラミック製造設備は消耗が激しく法定耐用年数よりも短期間に使用できなくなるため、経済的耐用年数で償却し、税法で認められない分は税金を払って償却しています。(廃却した設備の減価償却が残っているのは正しい姿ではないという考え)

TDKは財務会計の減価償却は定率法ですが、別に管理会計では耐用年数を30%短縮した定額法で事業部の減価償却費を計上しています。しかも耐用年数を過ぎても廃棄しない限り定額法による減価償却を続けます。これは耐用年数を30%短縮することで早期に投資を回収し、その後も回収を継続することで積極的に次の投資を行う狙いです。

このように減価償却は、企業が設備の費用や投資の回収をどのように考えるかによって変わります。

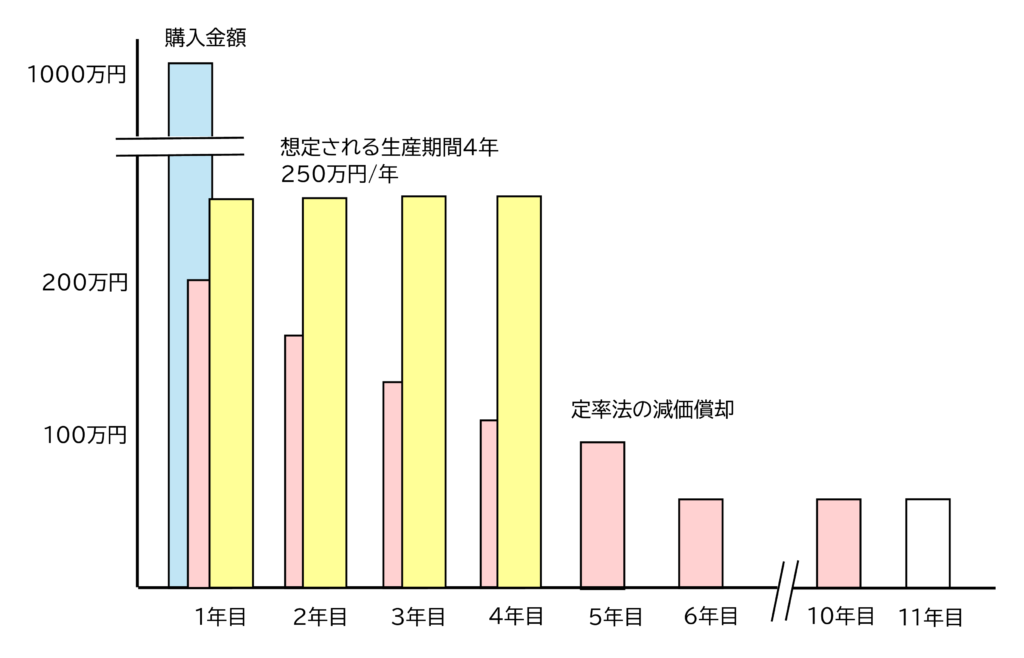

7. 専用設備の償却

大量生産の製品では、その製品の製造専用に設備を作る場合があります。このような設備は、その製品の製造が終われば使えなくなります。そのため耐用年数の考え方が異なります。

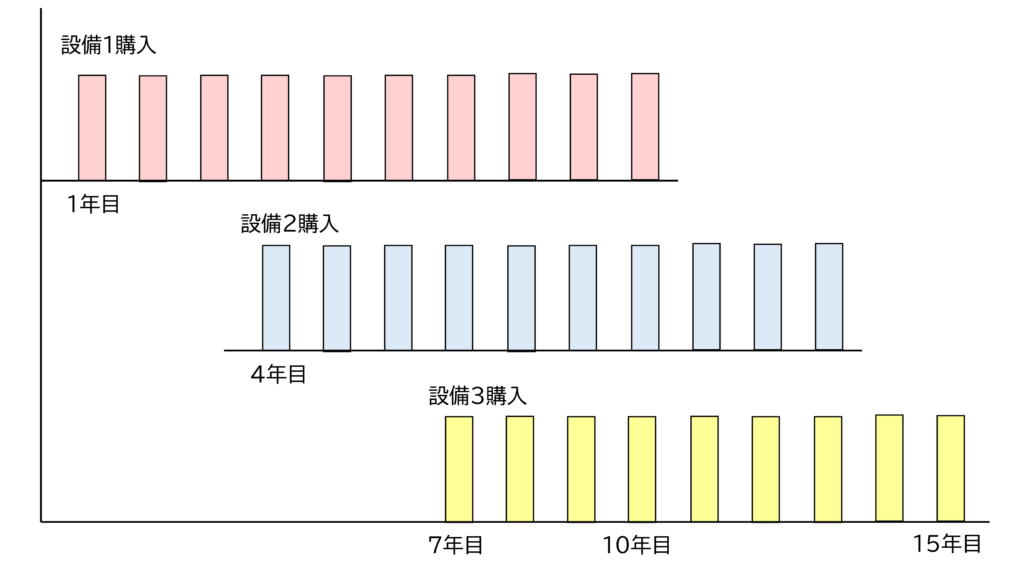

専用設備は金型に近い

これまで述べた設備は汎用の生産設備です。設備は製品が変わっても対応できます。設備は受注があれば通年稼働します。これを元に本当の耐用年数を計算します。

しかし専用設備の場合、その製品の生産がなければ設備は稼働しません。また製品の製造期間が設備の耐用年数よりも短いことがあります。設備はまだ使えても製品が終わったから使えなくなります。

そこで専用設備の場合、想定されるその製品の製造期間から実際の償却費を計算します。もし想定よりも短い期間で製造が終了すれば、予定よりも原価は高くなってしまいます。そこでこういったリスクも加味して、当初の想定よりも短い期間で実際の償却費を計算します。

図の例では専用設備の価格は1,000万円、生産は4年の予定でした。この場合、設備の年間費用は

年間費用= 購入金額 生産期間 = 1,000 4 = 250 万円/年

250万円でした。

こう考えると、専用設備は、設備投資ですが特定の製品の限定されるため、金型に近い面があります。

まとめ

- アワーレート(設備)の計算は、設備の購入費費用とランニングコストから計算します。設備の購入費用は、減価償却費として計上されます。

- 減価償却の基本: 設備費用を一括計上せず、使用期間で分割し費用化します。

- 税務会計の減価償却は、2種類の償却方法(定率法と定額法)、税法で決められた法定耐用年数などのルールがあります。

- 減価償却費はお金の詩集のない費用なので、その分お金はプラスします。また利益を圧縮し税金を減らす効果もあります。

- 減価償却の分、会社にお金が残り、これが次の設備の更新の原資になります。

- 税務会計の減価償却費は法定耐用年数を過ぎるとゼロになるため、原価計算には購入金額を本当の耐用年数で割った実際の償却費を使用

- 専用設備の場合、想定される製品の製造期間から実際の償却費を計算する

実は設備の費用にはランニングコストもあります。これについては 設備のランニングコストとは?原価への入れ方 を参照願います。

コメント