経営戦略は軍事用語起源で、初期はアンゾフ、BCG、ポーターが基礎を築いた。その後、プロセス、人、株価至上主義へと進化。時代背景とコンサルティングの影響を理解し活用が重要。

経営戦略の起源

経営コラム「戦略とは何か、戦略と戦術について考える」で、経営戦略について、戦略の起源と軍事での戦略と経営での戦略について考えました。今回、経営戦略の歴史と変遷について考えます。

経営戦略以前

経営戦略が生まれる前の時代のアメリカ人経営者にとって、利益を上げるための重要な要素は、顧客(customer)、競合(competitor)、コスト(cost)の3Cでした。当時の競争の力学は、自社と他社という見方のみで、自社の製品や経営に相手が対抗してくるという発想はありませんでした。

当時は、競合より先に、顧客の求める新製品を発売し、そして製造コストを下げることが利益を高める上で重要なポイントでした。

これはその時代の背景も影響しています。

戦後の高度成長期は、常に技術が進歩し、新しい製品が生まれていました。家庭の娯楽は、かつてはラジオでしたが、テレビが現れ、そして白黒からカラーテレビに変わりました。顧客も常に新しい製品を求めていました。

従って、常に競合よりも早く新製品を提供すること、これが当時の企業間競争において最も重要なテーマでした。

戦略の3段階

その後、コンサルティングファームが台頭し、経営戦略というものが一般的になってきました。この経営戦略は以下の3段階で変化しました。

- 第一段階

ポジショニング・・・経験曲線と事業ポートフォリオ

- 第二段階

プロセス・・・タイムベース競争、コアコンピタンス、ビジネスプロセス・リエンジニアリング

- 第三段階

人が中心・・・取り換え可能なプロ経営

第一段階の戦略

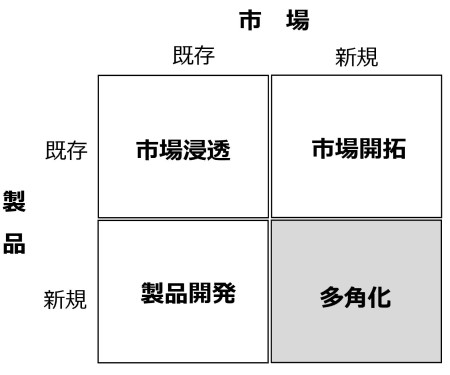

最初の経営戦略 アンゾフ

1957年イゴール・アンゾフは、四つの成長戦略「市場浸透」「市場開拓」「製品開発」「多角化」を発表し、これらをマトリックスに表しました。

経営に軍事用語である戦略という概念を導入しました。

図1 アンゾフの4つの成長戦略

経営コンサルタントファームの台頭

ボストン・コンサルティンググループ(以下、BCG)は、ブルース・ヘンダーソンが1963年7月1日に創設しました。彼は競争の原理を解き明かしたいという強烈な好奇心を持っていました。

しかし彼のコンサルティングビジネスは順調にスタートしたとは言い難い状況でした。財産の運用管理や中小企業の経営アドバイスから始め、ビジネスに関する小論文を掲載した「パースペクティブ」を発行したり、経営に関するイベント「ビジネス・カンファレンス」を開催したりしていました。

経験曲線の発見

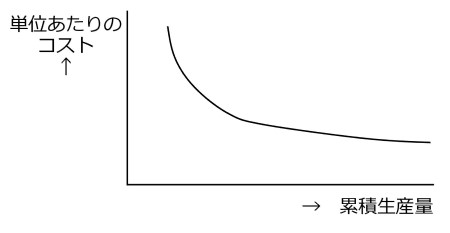

航空機メーカーは1925年には、生産量を増やせば増やすほど製造コストが低下することに気づいていました。その後、1964年ウィンフレッド・ヒルシュマン教授が、ハーバード・ビジネス・レビュー誌に「学習曲線から得られる利益」という論文を発表しました。

ブルース・ヘンダーソンは、クライアント企業が競合他社に価格で太刀打ちできない問題を解明するため、クライアント企業の原価と競合の価格、業界のコスト傾向を調べていました。そして、生産量の増大とコスト低減の関係を経験曲線として体系化して理論にまとめました。

この理論によれば、どのくらい生産量を増やせば、コストがどのくらい低減するかが定量的に把握できました。

電動工具メーカーのブラック・アンド・デッカー社は、1950年代末に電動工具の市場シェアが20%に達し、そこからはシェアが頭打ちになっていました。BCGのコンサルティングチームは、製品の価格を引き下げれば販売量は著しく増大することをアドバイスしました。

販売量が5万台/年の丸のこぎりの価格を30ドルから19.95に引き下げたことで、60万台/年売れるようになりました。この戦略により、1964年に1億ドルだった同社の売上は、5年後には倍増し、10年後には5億ドルを超えました。

一方で経験曲線に頼る戦略は果てしない価格競争に陥る危険性がありました。また実際の経験曲線の勾配は産業より異なり、企業の期待より15~25%ほど逸脱することがありました。

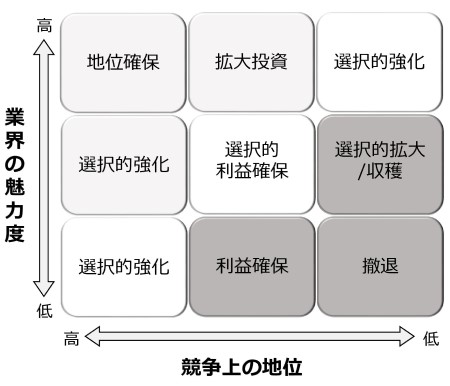

ポジショニングと市場シェア

BCGのポートフォリオマトリックス

そして1967年、ブルース・ヘンダーソンは、日本企業を含む多くの企業の債務比率のデータを調べました。その結果、日本企業は負債比率が高く、資金を積極的に設備投資に活用していることが分かりました。

経験曲線によれば、借入により設備投資を行い、コストを下げることで競合より有利に立ちより早く成長できることが明らかになっています。

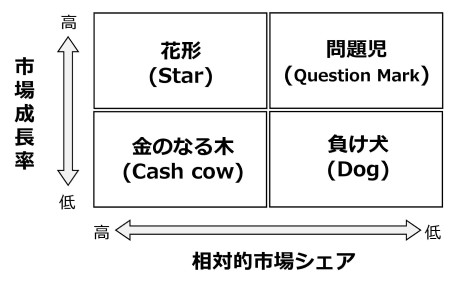

そこでキャッシュフローに着目して、それぞれの事業をそのステージによって資金を必要とする事業と、資金を生み出す事業に分けました。

これを市場シェアと市場の成長性の2つの軸で4象限に分類し、プロダクト・ポートフォリオ・マトリックス(PPM)が完成しました。

当時のアメリカでは、多くの企業が自社の市場の拡大が緩やかになったため、多角化することで売上を増やし事業を安定化させ用としていました。しかし過度の多角化により経営効率が低下し収益性が悪化、事業を見直す必要に迫られていました。

PPMはたった一枚の図で、クライアント企業の事業構造と収益性を明らかにし、力を入れるべき事業と売却すべき事業を見極める事ができました。

この図は、後に100万ドルのスライド(これだけで100万ドル払う価値があるという意味)と呼ばれるようになりました。

BCGはここに至ってようやく「商品」を生み出しました。この商品は、5年かかって、今の事業のPPMを作成し、次の5年で次のPPMを作成するという終わらないコンサルティングとなり、BCGに大いなる収益をもたらしました。

つまり当時のBCGのコンサルティングは、事業を適切にポジショニングし、投資と売却の意思決定の手助けをすることでした。

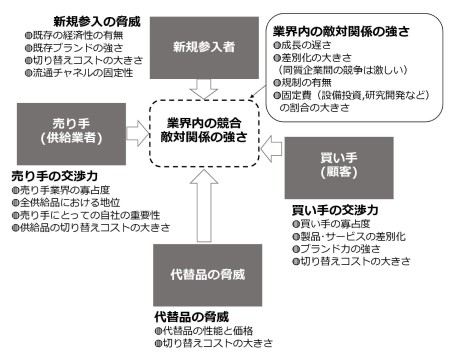

競争の戦略(1980年)マイケル・ポーター

ハーバード・ビジネス・スクールの教員になるべくMBAを取っていたマイケル・ポーターは産業組織経済学で競争要因の作用を表すモデルを学びます。これを基に五つの要因の力学関係をあらわしたフレームワークが、ファイブ・フォース・モデルです。これは1980年に出版された「競争の戦略」に掲載され、一躍有名になりました。 ポーターは、ファイブ・フォースのフレームワークに従い、競合を分析し、戦略を立てて行動することが重要であると説いています。

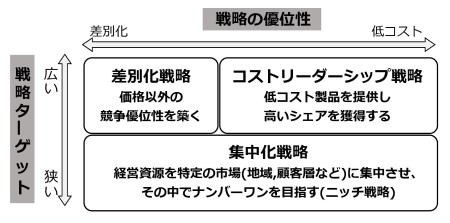

ポーターは、競争戦略として「差別化戦略」「コストリーダーシップ戦略」「集中化戦略」の3つを説いています。

人と組織への着目と戦略のコモディティ化

経営戦略とは無縁な思想家ドラッカー

ピータードラッカーは20世紀の経営学者・社会学者で、その思想は多くの経営者に影響を与えました。一方彼の思想は学問的には体系化されたものの、戦略として具体的な方法論に落とし込まれていないため、MBAや学術界への影響は限定的でした。

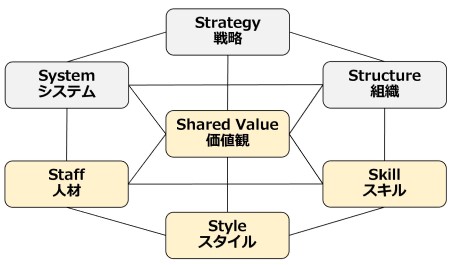

エクセレントカンパニー 人と組織に焦点

マッキンゼーのトム・ピーターズとロバート・H・ウォーターマン・ジュニアは、組織と戦略に関する調査研究をまとめました。

その結果、優れた企業には行動思考、顧客密着、自主性と起業家精神、人による生産性向上、価値感の実践、既知の事業分野から離れない、単純な組織形態と小さな本社、ゆるやかさと厳しさを併せ持つなどの特徴がありました。

ピーターズとウォーターマンは、これらの特徴を「七つのS」というフレームワークで表しました。これをまとめた「エクレントカンパニー」は1982年に出版され、500万部を超えるベストセラーになりました。

一方でこの7つのSのフレームワークは、数量的根拠の欠如や定義の曖昧さなどから、戦略至上主義者たちから数々の批判を浴びました。また同書でエクセレントカンパニーの例とされた企業の1/3がこの本の出版後に低落したことも批判されました。

戦略のコモディティ化とカウンセラーとしてのコンサルタント

1980年代に入り、コンサルティングビジネスが広く知られるようになると、多くの企業がコンサルティングを導入したために、どの企業も同じ戦略となりました。つまり戦略がコモディティ化するようになりました。コンサルタントの戦略を採用する限り、ライバル企業も同じ戦略を取るため差別化にならなくなったのです。

このような中、BCGのデビッド・ホールは、カウンセラーの母の仕事を見ていて、コンサルタントは決して答えを与えず、クライアントの思考を促し、問題を体系化する手助けをするべきではないかと考えました。ホールの考えた新しいコンサルティングは成功し、BCGの売上は増えました。

プロセスに対する関心

戦略がコモディティ化し、競合との優位性を得られなくなったため、戦略はより個別事業の詳細に入り込むようになりました。業界、分野ごとの個別のプロセスの改善に向かっていきました。

ボストン・コンサルティンググループ タイムベース競争

高度成長期に急激に発展した日本企業を調査・研究した結果、日本企業は製品ラインを増やすことでコストは増加するものの、その影響を最小限にしていることが判明しました。その理由は、生産スピードを上げることでコストが削減されるためでした。これは、トヨタのカンバン方式や1981年のHY戦争でのホンダの大量の新製品投入などが例として挙げられています。

事実、サプライチェーン全体において、付加価値が得られる時間は全体の時間に対し0.05~5%程度しかなく、95%以上の時間が、前工程の待ち時間や手直し、検査などに費やされていました。そこでBCGはタイムベース競争理論を打ち立て、時間を1/4にすることで生産性は2倍に上がり、利益率は20%向上すると訴えました。

時間短縮によって得られるベネフィット

- 価格プレミアム

- 生産性向上

- リスク低減

- シェア拡大

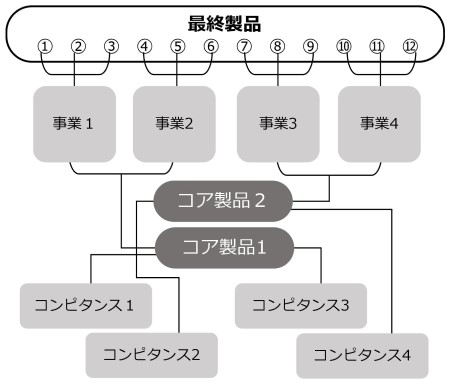

コアコンピタンス経営 ハメル&プラハラード

コアコンピタンスとは、1990年にハメルとプラハラードによって提唱された「その企業の核となる能力・得意分野」の意味です。コアコンピタンス経営とは、むやみに多角化に走らず、事業ノウハウや製品開発力、技術力など得意とする分野にヒト、モノ、カネなどの経営資源を集中して競争力を高める経営のことを指します。

コアコンピタンス経営の代表例として、ソニーの小型化技術、米フェデラル・エクスプレスの物流管理システム、トヨタの生産管理方式などが挙げられます。

リソース・ベースト・ビュー ワーナーフェルト

このコアコンピタンスの考え方を具体的なフレームワークに落とし込んだものがリソース・ベースト・ビューです。

リソース・ベースト・ビューとは、企業が競争優位を保てるかどうかは企業の経営資源や内部的なケイパビリティ(経営資源を活用できる能力)の開発次第であるとして、1984年にB・ワーナーフェルトによって提唱、その後1991年にジェイ・B・バーニーが展開し注目されるようになった戦略論のことです。リソース・ベースト・ビューはRBVと略されます。

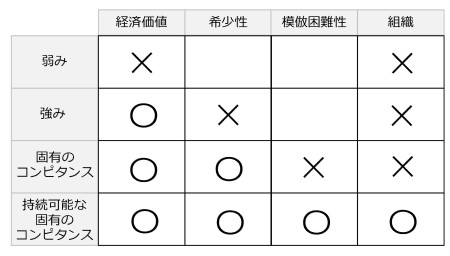

【VRIOフレームワーク】

リソース・ベースト・ビューの代表的なフレームワークで、企業の内在価値を探る4つ要素に対する分析です。

- V:経済価値(Value)に関する問い

企業の保有する経営資源やケイパビリティ(組織としての能力)は、外部環境の脅威を無力化できるか?

あるいは機会を捉えることができるか?

- R:希少性(Rarity)に関する問い

その経営資源をコントロールしているのは、ごく少数の競合企業か?

- I:模倣困難性(Inimitability)に関する問い

その経営資源を保有していない企業は、それを獲得あるいは開発する際にコスト上の不利に直面するか?

- O:組織(Organization)に関する問い

企業が保有する、価値があり、稀少性があり、模倣コストが大きい経営資源を活用するために、組織的な方針や手続きが整っているか?

ビジネスプロセス・リエンジニアリング ハマー&チャンピー

ビジネスプロセス・リエンジニアリング(BPR)は、1993 年に出版されたマイケル・ハマー&ジェイムズ・チャンピーによる「リエンジニアリング革命」で提唱されました。

定義

- リエンジニアリングとは、

顧客満足度の視点から、

対競合に対して優位になるように業務プロセスを根本的に再設計し、

コスト・品質・サービス・スピードの面で経営を革新すること、

です。

リエンジニアリングの3つのキーワード

- FUNDAMENTAL 抜本的に

- RADICAL 過激に

- DRAMATIC 劇的に

解釈

- エンジニアリング(設計)ではなく、リエンジニアリング(再設計)だから、これは継続的な改善(On・Going・Improvement)である→ゴールドラットの「ザ・ゴール」のサブタイトル。

- 対競合に対して優位となるベンチマーキングの手法も包含

- 「プロセスのリエンジニアリング」とは、ベンチマーキングによるベストプラクティスの探求による再設計である。

BPRは「コスト、品質、サービス、スピードなどを劇的に改善するために、ビジネス・プロセスを根本的に考え直し、抜本的にデザインし直すこと」です。

それまで社内の組織や個々の業務が主であった改革において、「顧客の立場を組織の横断的なプロセス単位で捉え、業務のやり方を根本的に再構築する」という点で新しいものでした。一方その取り組みは従来日本企業が取り組んでいたものを発展させたものでした。

実際には、ベンチマーキングによるベストプラクティスの探求は、他社が成功している方法を自社に導入するものですが、企業文化の異なる組織の方法を導入しても定着しませんでした。さらにBPRはダウンサイジングと同義語と捉えられ、リストラや人員削減の代名詞となったため、多くの社員の反対に遭い、急激に衰退しました。

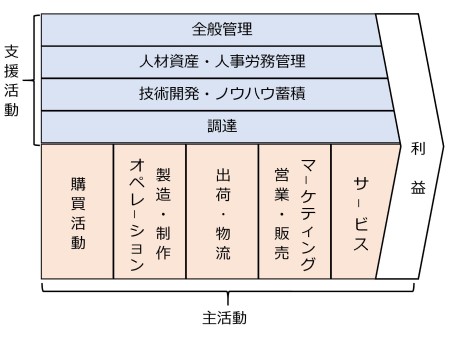

バリュー・チェーン ポーター

バリュー・チェーンは、、マイケル・ポーターが著書で用いた言葉で、事業は顧客の価値を創造する活動と考え、価値の創造の視点から分解し、個々の活動のつながりを再構築する方法です。

バリュー・チェーンは、主活動と支援活動に分かれています。

主活動は、製品・サービスが顧客に届くまでの、「材料や部品の購買」「製造」「出荷」「販売・マーケティング」「サービス」などです。

支援活動は、「調達」「開発」「人事・労務管理」「全般管理」などがあります。すべての支援活動は個々の主活動に関連し、更にバリューチェーン全体を支援します。

ケイパビリティに基づく競争

コアコンピタンスがバリュー・チェーン上の特定の技術と生産の専門性を強調しているのに対し、BCGのケイパビリティはバリュー・チェーン全体においてより広い範囲を包括しています。

以下に、バリュー・チェーンの各段階でのケイパビリティの例と、レベル別に製品開発能力や企画力などのスキルや業務フローなどのスキルがる具体例を示します。

製品の納期が短いという特徴で差別化するにしても、製品開発力や生産技術力に加えて、業務フローや情報システムにも工夫が必要です。

ケイパビリティの具体例(バリューチェーン別)

■主要機能

開発

- 開発人員

- 開発スピード

生産

- 生産ライン数

- 生産能力

マーケティング

- 製品市場管理能力

販売

- 直販営業の質

- 営業拠点数

- 営業員数

■組織

- 意思決定のスピード、情報共有化のレベル

■人材

- 問題発見力、目標実現力

■技術

- 特許、システム構築方法論

■財務・経理

- 資金調達能力、製品価格設定力(原価企画など)

ケイパビリティの具体例(レベル別)

■スキル

- 製品開発力、生産技術、企画力、コスト管理力、テクニカル・サポート

■プロセス

- 情報システム、業務フロー、コミュニケーション

■プラットフォーム

- 企業文化、意思決定システム、業績評価システム

ケイパビリティの基づく戦略とは、戦略の外的側面、市場における競争優位性に加えて、戦略の内的側面 組織能力の優位性を併せ持つ考え方です。この戦略の重要な要素として組織能力、業務プロセスそのものがあります。

カギとなる業務プロセスを顧客により高い価値を提供できるように高めるために、組織を変革したりプロセスに投資する必要があります。

重要なのは、ケイパビリティを、何かを遂行することできる能力として理解することです。ウォルマートの「EDLP(エブリデー・ロープライス)戦略」がケイパビリティなのではなく、その戦略を運用できるビジネスプロセスや仕組みこそが、戦略的なケイパビリティです。

実際にはウォルマートのクロス・ドッキング方式は、様々な利点があるにもかかわらず、競合他社が採用しないのはその運用の難しさのためです。クロス・ドッキング方式を運用するのにあたっては、各部門が高度に連携して遂行する高い能力が組織に必要です。

技術の視点

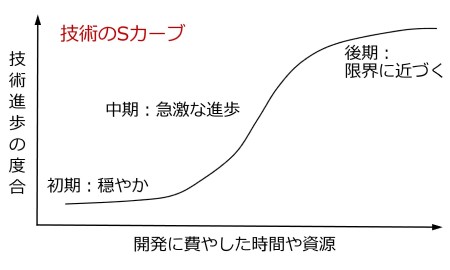

技術のS字曲線 マッキンゼー ディック・フォスター

1986年マッキンゼーのディック・フォスターは著書「イノベーション -限界突破の経営戦略-」で図のように新技術の投資に対する成果は、S字曲線を描くこと、そしてある技術で成熟した企業は次の技術にうまく飛び移れないことを主張しました。

その事例として真空管メーカーの上位3社、トランジスターメーカーの上位3社と、その後の主要半導体メーカーには全く関連がないことを示しました。

イノベーションのジレンマ クレイトン・クリステンセン

1997年ハーバード・ビジネス・スクール教授のクレイトン・クリステンセンは、大企業にとって、新興の事業や技術は市場が小さく魅力がない上、既存の事業と競合するため取組が遅れ、新興企業に市場を奪われることを指摘しました。

これは既存の事業が強力であればあるほど、その事業を改良することに注力し、顧客の新たなニーズに気がつかないことも原因です。

株価至上主義

グローバル金融主義は、1980年代アメリカの深刻な貿易赤字により大量のドルを発行し、世界中にお金余りの状況を作り出しました。世界を駆け巡る投資マネーは、アジア通貨危機やITバブルを生み、リーマンショックでは多大な被害を世界経済に与えました。

一方で実体経済をはるかに超える通貨は、投資家の力を強大にし、株価至上主義という状況を生みました。今や経営者は、企業の長期的、永続的な発展より短期的な株価を上げるためのプレッシャーにさらされています。CEOが交代すると、どのような戦略を打ち出すのか、それにより株価はどう変わるのか、市場は注目します。

新CEOは経営コンサルタントに多額の費用を払い、企業価値を高める戦略を提案させ、市場に向けて発信します。それは基本的には以下のいずれかです。

- 事業の売却、

- 借入、投資(M&Aを含む)

- コスト削減

しかしこれらの戦略の目指すところは、来期の売上や利益といった短期的な指標です。そして投資家もその企業の株を長期的に保有する意思は持ち合わせていません。

財務分析コンサルティング 価値創造経営(Value Based Management:VBM)

価値創造経営(VBM)とは、企業価値を高めることを目標とした経営であり、企業価値は、将来、その企業が獲得するキャッシュフローの現在価値より求められます。企業価値が投下資本を上回れば価値の創造がなされたことになります。

企業価値を測定するための経営指標には、経済付加価値と、市場付加価値とがあります。

- 経済付加価値(Economic Value Added : EVA)

税引後営業利益から資本コストを引いて計算したもので、アメリカのスターン・スチュワート社が開発しました。

EVA(経済的付加価値)

=支払利息控除前税引後利益-資本コスト額

=(投下資本事業利益率-資本コスト率)× 投下資本額

- 市場付加価値(Market Value Added : MVA)

MVAとは企業の市場価値の増加を表す指標で次のように計算できます。

MVA = 株式時価総額 - 株主資本金額(簿価)

MVAが大きいということは、企業が株主から預かっている資金を効率よく運用して、付加価値を生み出していることになります。MVAは、将来期待されるEVAの現在価値合計と考えられるので、EVAを長期的に向上させることが、MVAの上昇に繋がります。

企業が価値を創造するためには、事業に使用する資産を調達し維持するために必要な費用を上回るだけの儲けを生み出すことが必要です。要するに、長期的に資本コストを上回るキャッシュフローを獲得しなければ企業は価値を生み出しているとは言えません。

VBMを徹底することで、経営目的が明確化し、適切な戦略判断が行われ、インパクトの高い業務改善が可能となります。さらに投資に必要な資金の内部留保が行われ、性格の異なる複数の事業の統括、事業リストラが促進されるなどの効用があります。

まとめ

このように経営戦略の歴史と発展を追っていくと、その時々の時代背景、経営理論の発展に加えて、アメリカ企業の事情やコンサルティングファームのビジネス背景が経営戦略論に大きな影響を与えていることが分かります。

従って、経営戦略論や経営戦略手法を用いる際には、その理論の成り立ちや時代背景を理解した上で用いる必要があります。

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント