「我が社の原価計算の間接費用の分配は合っているのだろうか?」

これは多くの中小企業が、製品別の原価計算 (以降、個別原価計算) を行うときに不安になる点です。

なぜなら中小企業は大企業のような原価計算の原則に則った緻密な計算はなかなかできないからです。そのため「昔からアワーレート (注1) は1時間5,000円として見積を出している」会社も少なくありません。

「そんなやり方でいいのか!」と思われかもしれませんが、財務会計の原価計算は中小企業の場合、顧問税理士や会計事務所が決算の時に会計原則に基づいて正しく計算しています。

中小企業には四半期決算の義務はないので、会計上は正確な個別原価は必要ありませんでした。

しかし個々の製品が儲かっているかどうかは個別原価を見なければわかりません。

そこで多くの中小企業は独自に「我が社のやり方」で計算しています。その際、先のような疑問が出ます。

それでは大企業のように「原価計算基準」に則って個別原価を計算するとどうなるでしょうか?

それは中小企業でも可能でしょうか?

架空の企業A社の事例から検証します。

注1) アワーレートは他に賃率、チャージ、ローディングなど様々な呼び方がありますが、ここではアワーレートと呼ぶことにします。

モデル企業A社

架空の企業A社は、機械加工と組立を行っています。機械加工は顧客の注文に応じて部品を加工し納入する多品種少量生産です。

工作機械は、マシニングセンタ、 NC 旋盤、平面研削盤、他に汎用工作機械などがあります。

他に組立部門があります。こちらは特定の顧客から OEM でユニット製品の組立を受注しています。使用する部品は、一部は社内で加工し、他は外注で加工しています。

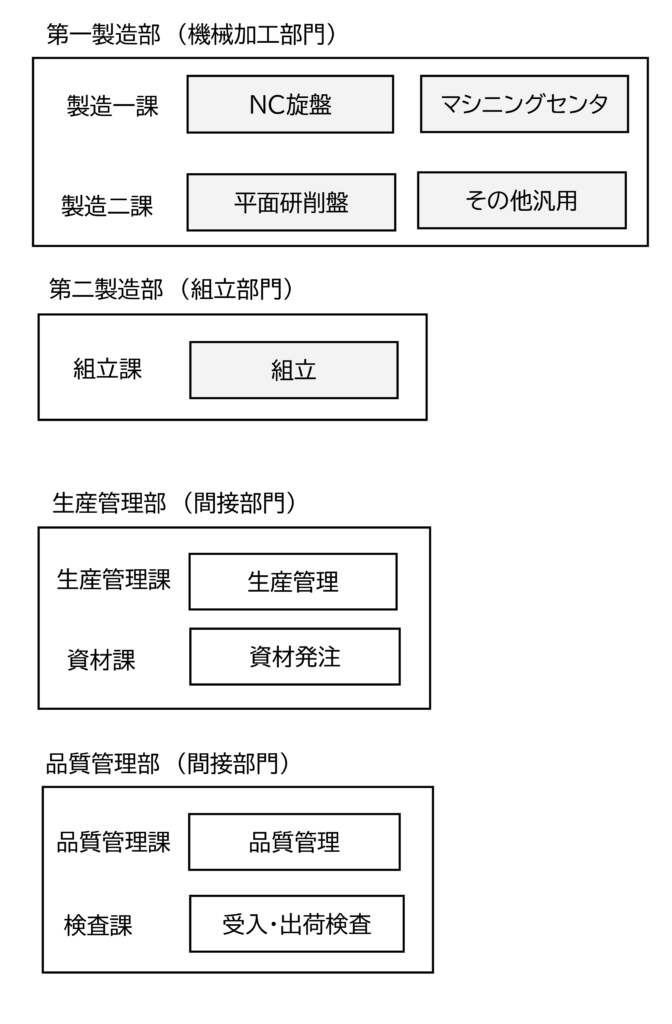

工場の間接部門 (以降、間接製造部門と呼びます) として生産管理部と品質管理部があります。生産管理部は生産管理課が生産計画の作成と管理、資材課が 資材の発注を行っています。品質管理部は、品質管理課が品質管理業務全般を行い、検査課が受入検査と出荷検査を行っています。A社の部門構成を図1に示します。

図1 A社の部門構成

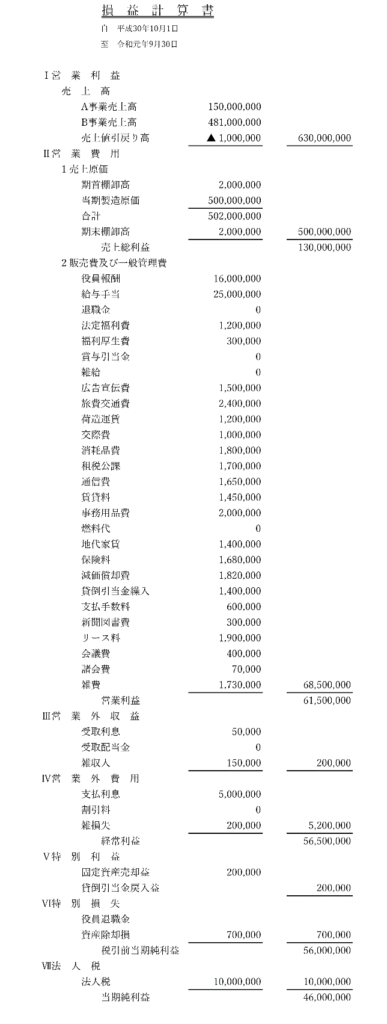

A社の売上などについては

売上6億3千万円

(機械加工部門売上 1億5千万円)

(組立部門売上 4億8千万円)

製造原価 5億円

販売費及び一般管理費 6,850万円

営業利益 6,150万円

でした。

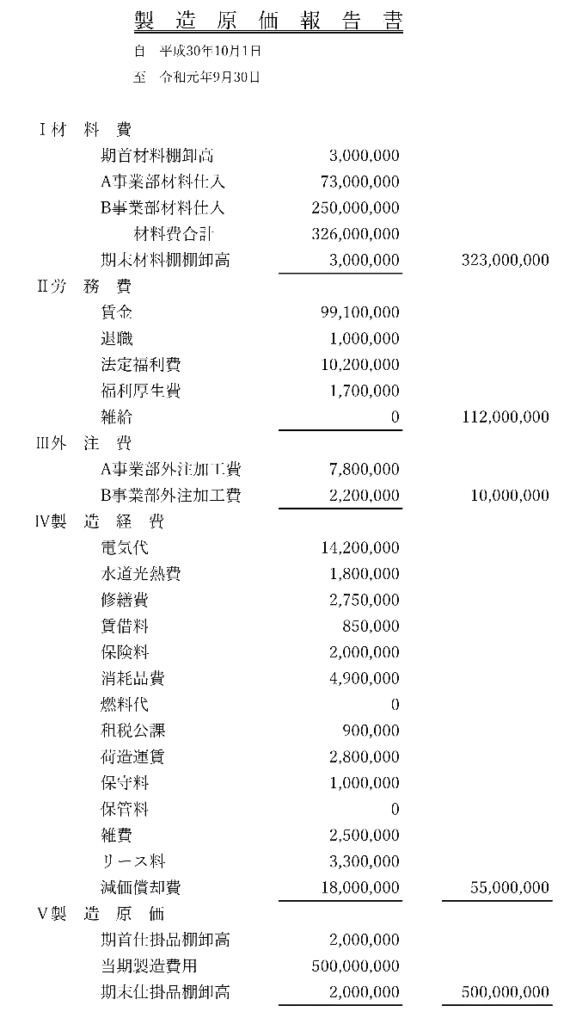

A社の決算書(損益計算書)を表1に、決算書(製造原価報告書)を表2に示します。

表1 決算書(損益計算書)

表2 決算書(製造原価報告書)

A社の部門構成、費用構成は製造業の典型的な例です。しかし原価計算の教科書にある事例とは以下の点が異なります。

- 製造部門に加工と組立という費用や付加価値の異なる2つの部門がある

- 間接製造部門の生産管理や品質管理は、直接製造部門に対する貢献の度合いが異なる。

- 機械加工部門の製品は外販と社内使用の2種類がある。

個別原価の費用はどこから持ってくるのか?

個別原価を計算するためには、会社の費用を集めなければなりません。中小企業の場合、これは先期の決算書が最も容易です。

つまり先期の決算書を基に今期のアワーレートを計算し、そのアワーレートから今期製造する製品の原価を計算します。

「1年前の情報では古い。もっとタイムリーに計算すべきでないか!」という意見もあります。

しかし月次決算を行っている中小企業は限られています。税金や賞与など特定の時期に発生する費用はそのまま仕訳すると特定の月の費用が大きくなります。月次決算を行うためには、こういった費用を期初に予測して毎月の費用に分配しなければなりません。多くの中小企業は経理にそこまで手間をかけられません。

そのため1年に1回、決算書を基にアワーレートを計算します。

個別原価の費用は、決算書の製造原価報告書にあります。

一方製造に係わらない管理部門や営業部門の費用は販売費及び一般管理費 (以降、販管費と呼びます) として決算書に計上されます。

個々の利益は受注金額から製造原価と販管費を引いた残りです。つまり製造に係わる費用は製造原価に、管理部門や営業部門の費用は販管費に計上されています。(実際は、中小企業の決算書はこの区分が怪しいものもありますが…。)

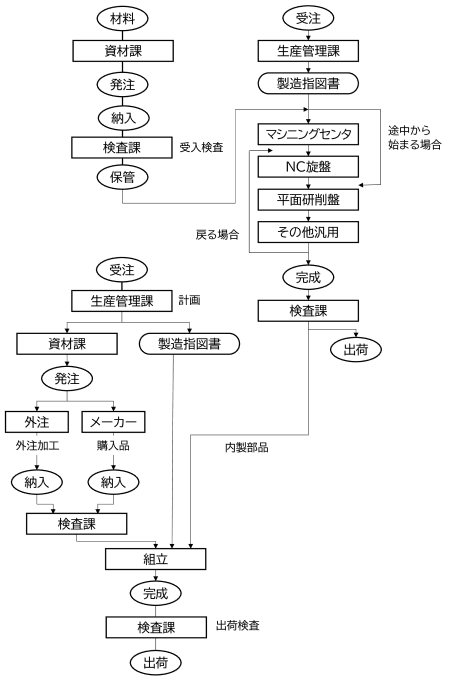

A社の受注から出荷までの流れ

A社の受注から出荷までの流れを図2に示します。

図2 受注から出荷までの流れ

機械加工部門

機械加工部門の受注から出荷までの流れは以下の通りです。

- 機械加工部門の材料は、在庫量をみながら資材課が定期発注します。納入された材料は検査課で簡単な検査(検品)を行い保管されます。

- 顧客からの注文は営業に入り、生産管理課に伝えられます。

- 生産管理課は図面を見て加工工程を決め、製造指図書を発行します。製造指図書には材料、納期、個数、工程が記載されます。

- 製造は、マシニングセンタ→NC旋盤→平面研削盤→その他汎用と順に工程を経るものもあれば、マシニングセンタだけで完成したり、平面研削盤の後、再びマシニングセンタで加工するなど様々な工程があります。この順番は製造指図書で指示されています。

- 加工完了後、検査課で出荷検査を行い、合格すれば顧客に納品されます。社内で使用する部品は組立部門に送られます。

- 生産管理課は発行した製造指図書を出荷されるまでフォローします。営業や顧客から特急の依頼があれば、時には生産中の製品の優先順位を入れ替えたり、割込みを入れたりします。

- 品質管理課は検査データの分析や品質の改善、不良が発生した場合の対策などを行います。

組立部門

組立加工部門の受注から出荷までの流れは以下の通りです。

- 加工部門と同様に生産管理課は顧客の注文に対しユニット製品の製造指図書を発行します。生産管理課はユニット製品が出荷されるまでフォローします。

- 資材課はユニット製品の製造指図書に基づき使用する部品の注文書を外注先に発行します。資材課は外注先が納期通りに部品を納入するまでフォローします。

- 社内加工品は生産管理課が機械加工部門に対し製造指図書を発行します。

- 外注先が部品を納入すると検査課は受入検査を行います。合格した部品は組立部門に送られます。

- 組立部門は製造指図書に基づいて部品を組み立て、ユニット生産を完成します。

- 完成したユニット生産は検査課で出荷検査を行います。

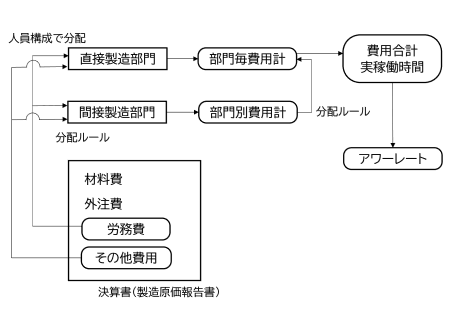

「原価計算基準」に則った個別原価計算

「原価計算基準」に則った手順

「原価計算基準」に則った個別原価計算は以下の手順で行います。

- 決算書(製造原価報告書)の費用のうち、明らかに各部門の費用とわかるものを集計します。

- 各部門でどのくらいかかったかわからない費用は「共通費」として、(何らかの) ルールを決めて各部門に分配 (注2) します。

- 間接製造部門 (A社では生産管理部、品質管理部) の費用を (何らかの) ルールに基づき直接製造部門に分配します。(直接製造部門はA社では機械加工部門(第一製造部)、組立部門(第二製造部)です。)

- 直接製造部門は、各部門の費用を直接製造に係わった時間で割ってアワーレートを計算します。

- 各工程毎の費用は、各工程の製造時間にアワーレートをかけて計算します。これを全ての工程で合計し、材料費、外注加工費を加えて製造原価を計算します。

注2) 会計では費用の分配は、配賦、賦課などと呼びます。しかしここでは工場の方がわかりやすいように難しい会計用語はあえて使わずに分配と呼ぶことにします。)

この計算の流れを図3に示します。

図3 個別原価計算の流れ

部門別費用の計算

「原価計算基準」に則った個別原価計算では最初に部門毎の費用を集計します。

この時の部門は、組織上の部門でなく、アワーレートを管理する単位で分けます。

例えば、同じ金属加工でもマシニングセンタとNC旋盤は、設備の価格、ランニングコスト、加工の付加価値が異なります。そこでアワーレートを分けるため部門も分けます。この時、製造指図書にどの工程がマシニングセンタで、どの工程がNC旋盤か明確にします。

また同じマシニングセンタでも門型の大型マシニングセンタと小型のマシニングセンタでは、設備の価格、ランニングコスト、付加価値が異なります。この場合も門型の大型マシニングセンタと小型のマシニングセンタで部門を分けます。そして製造指図書も門型の大型マシニングセンタと小型のマシニングセンタは分けて指示します。

しかし現場では、門型の大型マシニングセンタと小型のマシニングセンタを区別しないでず、門型の大型マシニングセンタが空いていれば大型マシニングセンタで、小型のマシニングセンタが空いていれば小型のマシニングセンタで加工する場合は、両者は分けずに同じアワーレート (同じ部門) にします。

このコラムでは、第一製造部など組織上の「部門」と区別するために、アワーレートを分ける単位を「現場」と呼びます。間接製造部門も組織上は同じ課でも、品質管理と検査のように業務が別れていれば違う現場として集計しています。

今回A社は以下のように現場を分けました。

-

【機械加工部門 (第一製造部) 】

- マシニングセンタ

- NC旋盤

- 平面研削盤

- その他汎用

- 組立

- 生産計画課

- 資材課

- 品質管理課

- 検査課

【組立部門(第二製造部) 】

【生産管理部】

【品質管理部】

直接製造部門の費用

直接製造部門の費用のうち、労務費、設備の費用などは現場毎に集計します。労務費は表3のように各現場の人員と年間人件費から計算します。

表3 各現場の人員と年間人件費 単位 万円

| 社員番号 | 氏名 | 年間労務費 | |

| マシニングセンタ | 1001 | 原価一郎 | 550 |

| 1002 | 原価二郎 | 546 | |

| 1003 | 原価三郎 | 450 | |

| 1004 | 原価四郎 | 440 | |

| 1005 | 原価五郎 | 350 | |

| 2001 | 計算一子 | 101 | |

| NC旋盤 | 1006 | 原価六郎 | 550 |

| 1007 | 原価七郎 | 535 | |

| 1008 | 原価八郎 | 420 | |

| 2002 | 計算二子 | 160 | |

| 平面研削盤 | 1009 | 原価九郎 | 528 |

| 1010 | 原価十郎 | 528 | |

| その他汎用 | 1011 | 原価十一郎 | 650 |

| 2003 | 計算三子 | 130 | |

| 組立 | 1013 | 原価十二郎 | 700 |

| 1014 | 原価十三郎 | 700 | |

| 1015 | 原価十四郎 | 700 | |

| 2004 | 計算四子 | 120 | |

| 2005 | 計算五子 | 120 | |

| 2006 | 計算六子 | 120 | |

| 2007 | 計算七子 | 120 | |

| 2008 | 計算八子 | 120 | |

| 生産管理課 | 1016 | 原価十五郎 | 500 |

| 2009 | 計算九子 | 112 |

前掲の表2 製造原価報告書には労務費以外に製造経費があります。製造経費には電気代、修繕費、消耗品費、保守料などがあります。このコラムではこれを「その他の費用」と呼びます。その他の費用には設備の減価償却費もあります。そこで表4のように各現場の設備の減価償却費を一覧表にして集計します。

表4 各現場の設備と減価償却費 単位 万円

| 設備ID | 設備名 | 減価償却費 | |

| マシニングセンタ | 10101 | MC1 | 0 |

| 10102 | MC2 | 21 | |

| 10103 | MC3 | 181 | |

| 10104 | MC4 | 221 | |

| 10105 | MC5 | 251 | |

| 10106 | MC7 | 100 | |

| 10107 | MC8 | 12 | |

| NC旋盤 | 10110 | NC1 | 0 |

| 10111 | NC2 | 190 | |

| 10112 | NC3 | 16 | |

| 10113 | NC4 | 6 | |

| 平面研削盤 | 10201 | GC1 | 85 |

| 10202 | GC2 | 85 | |

| 10203 | GC3 | 85 | |

| 10203 | GC4 | 6 | |

| その他汎用 | 10204 | KM1 | 50 |

| 組立 | 10301 | KT1 | 0 |

設備の電気代が大きく設備毎に違いが大きい場合、設備毎に電気代を集計し、アワーレートの計算に反映します。電気を多く消費しない設備は、そこまで細かく計算する必要はありません。

A社の場合、マシニングセンタ、NC旋盤などが電気を多く消費するので、設備毎の電気代を計算しました。電気代は設備の電力消費量にkW当たりの単価をかけて計算します。電気代を正確に計算するためには、設備毎の実際の消費電力を測定する必要があります。そこまでできなければ定格電力から推定します。

A社は数台の設備の実際の消費電力を測定し、他は推定した結果、表5のようになりました。表5の中で空調、工場照明、コンプレッサー、事務所の電気代は共通費としています。

表5 各現場の設備の電気代 単位 万円

| マシニングセンタ | 100 |

| NC旋盤 | 100 |

| 平面研削盤 | 50 |

| その他汎用 | 240 |

| 空調(共通費) | 500 |

| 工場照明(共通費) | 100 |

| コンプレッサー(共通費) | 80 |

| 事務所他(共通費) | 250 |

| 合計 | 1420 |

他にも修繕費、消耗品費、保守料、機械のリース料などがあります。どの現場がいくら使用したのかわかる費用はその現場の費用として集計します。わからない費用は共通費として分配ルールに基づいて分配します。

表6に現場毎のその他の費用を示します。

表6 各現場のその他費用 単位 万円

| 電気代 | 修繕費 | 消耗品費 | 保守料 | リース料 | |

| マシニングセンタ | 786 | 100 | 100 | 100 | 15 |

| NC旋盤 | 212 | 100 | 50 | 50 | 15 |

| 平面研削盤 | 261 | 50 | 25 | 80 | 0 |

| その他汎用 | 50 | 240 | 25 | 60 | 20 |

| 組立 | 0 | 0 | 0 | 0 | 0 |

共通費の分配

共通費を分配する基準は、原価計算の教科書では「社員数、作業時間、設備の台数、工場の面積などから選択する」と書かれています。実際は電気代、水道光熱費、賃借料、保険料、租税公課、保守料、雑費をどうやって分配するかは悩みます。今回は以下のように考えました。

- 工場・建物の維持管理に費用な費用 【工場の面積】

- 作業者1人1人にかかる費用 【社員数】

- 設備1台1台にかかる費用 【設備台数】

- 生産量に応じてかかる費用 【作業時間】

今回は

- 工場の維持管理に必要な費用 (工場の占有面積の比率で分配)

- 電気代、リース料、減価償却費や、水道光熱費、賃借料、保険料、租税公課、保守料、雑費

- 生産量に応じてかかる費用 (作業時間で分配)

- 消耗品費、荷造運賃

としました。これを表7に示します。

現場以外の設備は、工場の建物や空調機など共用の設備です。これらの設備の費用は、工場の維持管理に必要な共通費と考え、工場の占有面積の比で分配しました。空調の費用は「面積でなく容積の方が適切だ」という意見もありますが、計算が大変になるので今回は面積にしました。消耗品や荷造運賃は生産量に応じて増減するため、作業時間で分配しました。

表7 その他費用と分配基準 単位 万円

| 部門 | 共通 | 分配基準 | |

| 電気代 | 490 | 930 | 面積 |

| 水道光熱費 | 0 | 180 | 面積 |

| 修繕費 | 200 | 75 | 面積 |

| 賃借料 | 0 | 85 | 面積 |

| 保険料 | 0 | 200 | 面積 |

| 消耗品費 | 290 | 200 | 製造時間 |

| 租税公課 | 0 | 90 | 面積 |

| 荷造運賃 | 0 | 280 | 製造時間 |

| 保守料 | 50 | 50 | 面積 |

| 雑費 | 0 | 250 | 面積 |

| リース料 | 130 | 200 | 面積 |

| 減価償却費 | 1,309 | 491 | 面積 |

| 合計 | 2,469 | 3,031 |

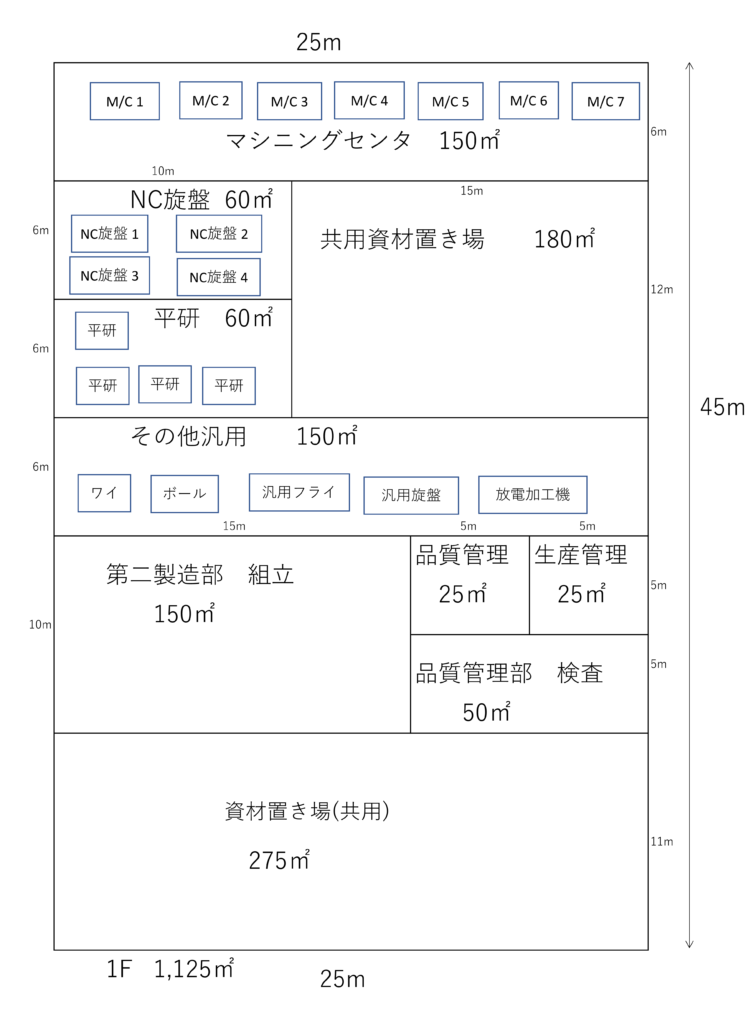

これらの費用を分配するために現場の占有面積を計算しました。その結果を図4、表8に示します。表8の共用部分は、各現場共用の資材置き場や完成品の仮置き場です。これはどの現場がどのくらいの面積を使用しているのかはわかりません。

そこで各現場の占有面積に応じて、共用部分の面積を各現場に分配しました。表8に各現場の占有面積比を示します。

その結果、表9に各現場の占有面積に応じてその他の費用を分配した結果を示します。これを見るとマシニングセンタのような占有面積の大きい現場はその他の費用も大きくなっています。

図4 各現場の配置

表8 各現場の占有面積

| 現場名 | 床面積(㎡) | 共用部分分担(㎡) | 合計(㎡) | 面積比 |

| マシニングセンタ | 150 | 47 | 197 | 23.2% |

| NC旋盤 | 60 | 19 | 79 | 9.3% |

| 平面研削盤 | 60 | 19 | 79 | 9.3% |

| その他汎用 | 150 | 47 | 197 | 23.2% |

| 組立 | 150 | 47 | 197 | 23.2% |

| 生産管理課 | 13 | / | 13 | 1.5% |

| 資材課 | 12 | / | 12 | 1.4% |

| 品質管理課 | 25 | / | 25 | 2.9% |

| 検査課 | 50 | / | 50 | 5.9% |

| 製造共用部分 | 180 | |||

| 合計 | 850 |

表9 共通費用の分配結果 (占有面積比率で分配) 単位 万円

| 現場名 | 面積比 | 電気代 | 水道光熱費 | 減価償却費 | その他合計 |

| マシニングセンタ | 23% | 216 | 42 | 114 | 221 |

| NC旋盤 | 9% | 86 | 17 | 46 | 88 |

| 平面研削盤 | 9% | 86 | 17 | 46 | 88 |

| その他汎用 | 23% | 216 | 42 | 114 | 221 |

| 組立 | 23% | 216 | 42 | 114 | 221 |

| 生産管理課 | 2% | 14 | 3 | 8 | 15 |

| 資材課 | 1% | 13 | 3 | 7 | 13 |

| 品質管理課 | 3% | 27 | 5 | 14 | 28 |

| 検査課 | 6% | 55 | 11 | 29 | 56 |

| 合計 | 100% | 930 | 180 | 491 | 950 |

また消耗品費と荷造運賃費を作業時間の比で分配した結果を表10に示します。

表10 共通費用の分配結果 (作業時間の比率で分配) 単位 万円

| 現場名 | 人時間比率 | 消耗品費 | 荷造運賃 |

| マシニングセンタ | 22% | 44 | 62 |

| NC旋盤 | 14% | 29 | 40 |

| 平面研削盤 | 8% | 15 | 21 |

| その他汎用 | 6% | 12 | 16 |

| 組立 | 22% | 43 | 60 |

| 生産管理課 | 8% | 15 | 21 |

| 資材課 | 8% | 15 | 21 |

| 品質管理課 | 8% | 15 | 21 |

| 検査課 | 6% | 11 | 16 |

| 合計 | 100% | 200 | 280 |

分配ルールをめぐるトラブル

占有面積に応じて、電気代などの費用が分配されるため、占有面積が大きくなるとその現場の原価が高くなります。そして原価が高いのはその現場が原因とされます。そうなるとその現場から不満が出ます。

例えば、共用部分の面積を各現場の占有面積に応じて分配しましたが、「共用部分は各現場が資材置き場として使用しているので、現場の占有面積とは関係がない。現場の占有面積の広いマシニングセンタの現場が共用部分の面積を多く分配されるのはおかしいのではないか」という意見が出ます。それで各工程が同じ製品を生産しているのだから、各工程に均等に分配します。それが表11です。この面積による各現場の費用を表12に示します。しかし共用部分の費用は元々多くなく、このような議論に時間をかけるのは得策ではありません。

表11 共用部分を均等に分配した場合との比較

| 現場/床面積(㎡) | 直接部門面積比で分配 | 均等に分配 | ||

| 合計(㎡) | 面積比 | 合計(㎡) | 面積比 | |

| マシニングセンタ/150 | 197 | 23% | 186 | 21% |

| NC旋盤/60 | 79 | 9% | 96 | 11% |

| 平面研削盤/60 | 79 | 9% | 96 | 11% |

| その他汎用/150 | 197 | 23% | 186 | 21% |

| 組立/150 | 197 | 23% | 186 | 21% |

| 生産管理/13 | 13 | 1% | 13 | 1% |

| 資材発注/12 | 12 | 1% | 12 | 1% |

| 品質管理/25 | 25 | 3% | 25 | 3% |

| 受入・出荷検査/50 | 50 | 6% | 50 | 6% |

| 製造共用部分/180 | ||||

| 合計/850 | ||||

表12 共用部分を均等に分配した場合の各現場の費用 単位 万円

| 現場/床面積(㎡) | 占有面積比で分配 | 均等に分配 | ||

| 床面積比 | 費用合計 | 床面積比 | 費用合計 | |

| マシニングセンタ/150 | 23% | 592 | 22% | 558 |

| NC旋盤/60 | 9% | 237 | 11% | 288 |

| 平面研削盤/60 | 9% | 237 | 11% | 288 |

| その他汎用/150 | 23% | 592 | 22% | 558 |

| 組立/150 | 23% | 592 | 22% | 558 |

| 生産管理/13 | 2% | 39 | 2% | 39 |

| 資材発注/12 | 1% | 36 | 1% | 36 |

| 品質管理/25 | 3% | 75 | 3% | 75 |

| 受入・出荷検査/50 | 6% | 150 | 6% | 150 |

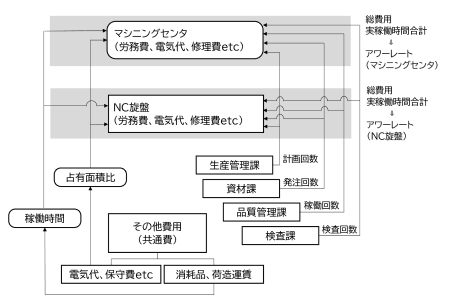

間接製造部門の費用の分配

こうして各現場の費用を合計した後、生産管理、資材発注など間接製造部門の費用を各現場に分配します。分配の流れを図5に示します。

図5 分配の流れ

間接製造部門の費用を各現場に分配する方法は、個別原価計算の教科書では、

- 生産管理は計画回数

- 資材購買は発注回数

- 検査費用は検査回数

- 品質管理費用は稼働時間

で行うと書かれています。

そこで計画回数、発注回数、検査回数は、売上と受注単価を基に計算しました。これらの計算方法を注3)に示します。

注3 )

① 計画回数の計算

仮に注文書の枚数を計画回数とします。

注文書の枚数が不明な場合は、売上を平均単価と平均ロット数で割って計算します。

A社の場合、機械加工部門は完成品の一部を組立部門に供給しているため売上金額に含まれません。そこで組立部門に供給している金額と平均受注単価を調べました。その結果

機械加工部門

外販 売上1億5千万円 平均受注単価2,000円 製造ロット平均100個

でした。その結果、計画回数750回でした。

組立へ供給 売上1億円 平均受注単価2,000円 製造ロット平均100個

でした。その結果、計画回数500回

組立 売上4億8千万円 平均受注単価400,000円 製造ロット平均25個

でした。その結果、計画回数48回でした。

② 発注回数の計算

材料、加工品の注文書の枚数を発注回数とします。

不明な場合は発注回数は一定期間の発注金額、発注単価、発注量を基に計算します。A社は機械加工部門の材料費(鋼材等)と組立部門の材料費(外注加工品、購入品)を分けて仕訳していました。(A社のように加工と組立と2つの事業があり、材料費も加工材料と外注品とある場合は、別々に仕分けし、別々に計上する必要があります。)

機械加工部門 材料費合計7,300万円 平均単価1万円 平均ロット50個

でした。その結果、発注回数146回

組立部門 材料費合計2億5千万円 平均単価4,000円 平均ロット25個

でした。その結果、発注回数2,500回

③ 検査回数の計算

受入検査は発注した材料や外注加工品の受入検査です。従って材料の発注回数とみなします。

受入検査回数

機械加工部門 146回

組立部門 2,500回

計画回数や検査回数などを表13にまとめました。

表13 各現場の計画回数など 単位 回

| 現場 | 計画回数 | 発注回数 | 受入検査回数 | 出荷検査回数 |

| マシニングセンタ | 1,250 | 37 | 37 | 313 |

| NC旋盤 | 1,250 | 37 | 37 | 313 |

| 平面研削盤 | 1,250 | 37 | 37 | 313 |

| その他汎用 | 1,250 | 37 | 37 | 313 |

| 組立 | 48 | 2,500 | 1,250 | 48 |

実際には、生産管理の担当者が生産計画の作成から出荷のフォローまでにかかる時間はどの製品も同じでなく、製品によって計画や日程調整に時間がかかるものとそうでないものがあります。従って生産管理の費用は計画回数に比例するとは限りません。だからといって個々の製品の計画にかかった時間をいちいち調べて費用を細かく分配するのは現実的ではありません。そこで計画に要する時間は全て同じ時間とします。

資材発注の手間は、材料や購入品に比べ、外注加工品の方が多くかかりますが、今回は同じ時間とみなします。

検査は受入検査と出荷検査があります。検査の時間は受入検査より出荷検査の方が多くなりますが、今回は同じ時間とみなします。

間接製造部門の費用を正しく分配するためには、正確な計画回数や検査回数と正確な時間が必要です。しかし現実には個々の計画や検査に要する時間をいちいち記録し、それを調べるのは現実的ではありません。そのため間接製造部門の費用は、このように概算で分配せざるを得ません。

連続した工程の間接部門費用の問題

機械加工部門は工程が連続しています。材料は最初の工程に投入されますが、材料の発注費用や受入検査の費用を最初の工程の費用としてよいのでしょうか?

同様に計画の費用も最初の工程の費用としてよいのでしょうか?

その場合最初の工程の費用が他の工程に比べて高くなってしまいます。しかも最初の工程は必ずマシニングセンタと限らないため、工程毎の費用はバラバラになります。

間接製造部門費用の分配は、実際はこのように教科書通りにはなかなかできません。

そこで機械加工部門は4つの工程を通して完成するのだから、生産計画の費用は4つの現場に均等に分配しました。同様に資材発注、受入検査、出荷検査の費用も各現場に均等に分配しました。そうすればどの工程から始まっても間接製造費用は適切に負担されます。そこで表13の計画回数、発注回数などに基づいて間接部門の費用を分配した結果を表14に示します。

表14 間接部門の分配結果 単位 万円

| 現場名 | 生産計画 | 資材発注 | 品質管理 | 検査費用 | 合計 |

| マシニングセンタ | 169 | 10 | 301 | 154 | 634 |

| NC旋盤 | 169 | 10 | 195 | 154 | 528 |

| 平面研削盤 | 169 | 10 | 103 | 154 | 435 |

| その他汎用 | 169 | 10 | 79 | 154 | 412 |

| 組立 | 12 | 683 | 29 | 43 | 1,030 |

直接作業者と間接作業者

各現場には、自ら機械を操作して製造したり自分の手で組み立てを行う作業者と、資材の搬入や生産準備、完成品の移動など製造をサポートする作業者がいます。ここでは前者を直接作業者、後者を間接作業者と呼びます。

現場で付加価値を生み出すのは直接作業者のみです。また直接作業者は実際に生産に携わっている時間と会議など生産に無関係な時間があります。そこで1日のうちで直接生産に携わっている時間を実稼働時間と呼びます。そして1日の就業時間に対する実稼働時間の割合を稼働率と呼びます。

実稼働時間=生産に直接携わっている時間=稼働率×就業時間

稼働率=生産に直接携わっている時間/就業時間

生産に直接携わっている時間を知るためには、現場毎に各作業者の直接作業と間接作業の割合を調べます。現場毎の稼働率、直接作業と間接作業の割合を表15に示します。

その上で直接作業者の稼働率を調べます。稼働率は、日報からわからなければ、現場からヒアリングしたり、サンプルを調査します。全くわからない場合は概算で入力します。アワーレートはその現場の費用合計を実稼働時間の合計で割って計算します。

アワーレート=その現場の費用合計/実稼働時間合計

従って同じ人数でも受注が減って稼働率が下がればアワーレートは高くなります。現場で間接作業が増えて間接作業者が増えてもアワーレートは高くなります。

表15 現場毎の稼働率、直接作業と間接作業の割合

| 社員番号 | 氏名 | 就業時間(時間) | 稼働率 | 直接作業割合 | 間接作業割合 | |

| マシニングセンタ | 1001 | 原価一郎 | 2,400 | 0.7 | 100% | 0% |

| 1002 | 原価二郎 | 2,400 | 0.7 | 100% | 0% | |

| 1003 | 原価三郎 | 2,400 | 0.8 | 100% | 0% | |

| 1004 | 原価四郎 | 2,400 | 0.8 | 100% | 0% | |

| 1005 | 原価五郎 | 2,400 | 0.8 | 100% | 0% | |

| 2001 | 計算一子 | 1,100 | 0 | 0% | 100% | |

| NC旋盤 | 1006 | 原価六郎 | 2,400 | 0.5 | 100% | 0% |

| 1007 | 原価七郎 | 2,400 | 0.7 | 100% | 0% | |

| 1008 | 原価八郎 | 2,100 | 0.8 | 100% | 0% | |

| 2002 | 計算二子 | 1,600 | 0.8 | 50% | 50% | |

| 平面研削盤 | 1009 | 原価九郎 | 2,240 | 0.6 | 80% | 20% |

| 1010 | 原価十郎 | 2,240 | 0.6 | 80% | 20% | |

| その他汎用 | 1011 | 原価十一郎 | 2,240 | 0.8 | 100% | 0% |

| 2003 | 計算三子 | 1,200 | 0.7 | 80% | 20% | |

| 組立 | 1013 | 原価十二郎 | 2,240 | 0.8 | 80% | 20% |

| 1014 | 原価十三郎 | 2,240 | 0.8 | 80% | 20% | |

| 1015 | 原価十四郎 | 2,240 | 0.8 | 100% | 0% | |

| 2004 | 計算四子 | 1,200 | 0.8 | 100% | 0% | |

| 2005 | 計算五子 | 1,200 | 0.8 | 100% | 0% | |

| 2006 | 計算六子 | 1,200 | 0.8 | 100% | 0% | |

| 2007 | 計算七子 | 1,200 | 0.8 | 100% | 0% | |

| 2008 | 計算八子 | 1,200 | 0.8 | 100% | 0% | |

| 生産管理課 | 1016 | 原価十五郎 | 2,240 | 0% | 100% | |

| 2009 | 計算九子 | 1,200 | 0% | 100% | ||

| 資材課 | 1017 | 原価十六郎 | 2,240 | 0% | 100% | |

| 2010 | 計算十子 | 1,100 | 0% | 100% | ||

| 2011 | 計算十一子 | 1,100 | 0% | 100% | ||

| 品質管理課 | 1018 | 原価十七郎 | 2,240 | 0% | 100% | |

| 1019 | 原価十八郎 | 2,240 | 0% | 100% | ||

| 検査課 | 1020 | 原価十九郎 | 2,240 | 0% | 100% | |

| 2012 | 計算十二子 | 1,100 | 0% | 100% |

部門別アワーレートの計算

こうして計算した各現場の費用の合計を、実稼働時間の合計で割って各現場のアワーレートを計算します。

アワーレート=その現場の費用合計/実稼働時間合計

個別原価=工程1製造時間×行程1アワーレート+工程2製造時間×行程2アワーレート+…

現場によっては加工は設備が自動で行い、加工中し作業者は設備から離れていることがあります。その場合は人の作業時間と設備の稼働時間は一致していません。例えば、A社ではNC旋盤は、加工中は設備が自動で加工し、作業者は別の作業を行っていました。その場合、人の実稼働時間計算したアワーレートと、設備の実稼働時間で計算したアワーレートが異なってしまいます。この問題についてはあとで検証します。ひとまず今回は、人の時間でアワーレートを計算しました。この計算結果を表16に示します。

表16 各現場の費用、実稼働時間とアワーレート

| 現場 | 費用合計(万円) | 実稼働時間合計(時間) | アワーレート(円/時間) |

| マシニングセンタ | 4,856 | 9,120 | 5,324 |

| NC旋盤 | 2,926 | 5,200 | 5,627 |

| 平面研削盤 | 2,206 | 2,150 | 10,258 |

| その他汎用 | 2,287 | 2,464 | 9,281 |

| 組立 | 4,426 | 9,459 | 4,679 |

販管費の計算

実際に個別原価を計算する場合。まずそれぞれの工程の個別原価を計算し、それを合計します。それぞれの現場の個別原価は、その現場のアワーレートにその現場での製造時間をかけて計算します。

実際は企業は製造原価に加えて、営業などの販管費もかかっています。販管費は総務などの管理部門や営業など製造に直接かかわっていない部門の費用です。しかしこれらの費用も企業には不可欠な費用です。従ってその分も受注金額に含め、顧客から頂く必要があります。

販管費は製造原価に対する販管費の比率 (販管費レート) を計算し、個々の製品の販管費は製造原価に販管費レートをかけて計算します。販管費レートは決算書の販管費と製造原価から計算します。

A社の例

製造原価 5億円

販管費 6,850万円

製造原価に対する販管費の比率(販管費レート)

販管費レート=6,850万円/5億円=0.137 (13.7%)

個別原価の計算

このアワーレート、販管費レートを使って個別原価を計算します。

製品1

機械加工製品 1ロット100個 受注金額2,100円

加工工程

- マシニング

- NC旋盤

- 平面研削盤

- その他汎用

材料費

使用材料 S45C-D 材料単価310円/kg 使用量1kg

材料費=310×1=310円

製造時間と工程別の原価を表17に示します。

表17 製造時間と工程別の原価1

| 行程順 | 現場 | 製造時間 | アワーレート | 製造費用 |

| 合計 | ||||

| 1 | マシニングセンタ | 0.06 | 5,324 | 372 |

| 2 | NC旋盤 | 0.085 | 5,627 | 506 |

| 3 | 平面研削盤 | 0.033 | 10.258 | 369 |

| 4 | その他汎用 | 0.0201 | 9,281 | 187 |

| 合計 | 1,435 |

製造原価=材料費+製造費用

=310+1,435=1,745円

販管費=製造原価×販管費レート

=1,745×0.137=239円

総費用=製造原価+販管費

=1,745+239=1,984円

利益=受注金額-総費用

=2,100-1,984=116円

製品2

組立製品 1ロット25個 受注金額400,000円

工程は、組立のみ

材料費

外注加工品、購入品合わせて 材料費 240,000円

製造時間と工程別の原価を表18に示します。

表18 製造時間と工程別の原価2

| 行程順 | 現場 | 製造時間 | アワーレート | 製造費用 |

| 合計 | ||||

| 1 | 組立 | 16.04 | 4,679 | 74,906 |

| 合計 | 74,906 |

製造原価=材料費+製造費用

=240,000+74,906=314,906円

販管費=製造原価×販管費レート

=314,906×0.137=43,142円

総費用=製造原価+販管費

=314,906+43,142=358,048円

利益=受注金額-総費用

=400,000-358,048=41,952円

今回の個別原価計算結果の検証

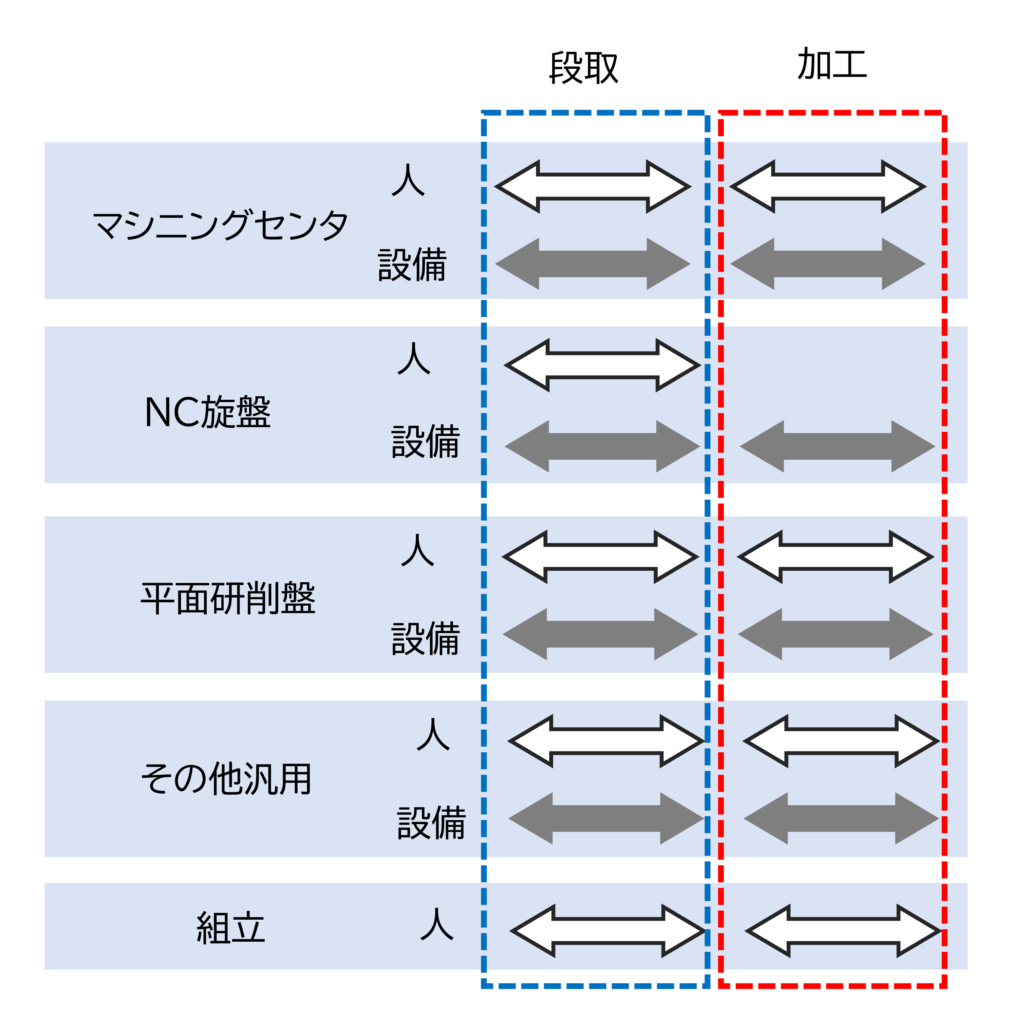

今回、「原価計算基準」に則って個別原価を計算しました。しかし実際に生産業務に携わっている方からみれば、製造時間を人の作業時間のみとしているのは納得がいかないかもしれません。A社のNC旋盤は、加工中は作業者が設備から離れているため、加工中は人の費用がそのままかかっているわけではありません。実際個別原価の結果を見ると、NC旋盤の原価は451円と、マシニングセンタの原価302円より高くなっています。

図6 各現場の段取と加工の人と設備の時間の組合せ

現実の生産現場ではNC旋盤のように加工中は無人で行う設備や、外段取のように段取中は設備を止めずに加工しながら段取を行うこともあります。そう考えると適正に個別原価を計算するためには、人と設備のアワーレートを別々に計算し、段取や加工の仕方に応じて、適正な人と設備のアワーレートを組み合わせる必要があります。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント