トヨタ生産方式では、不良は最大のムダと言われています。

当たり前ですが、使えないものを生産していてはとても利益は出ません。

そこで不良を減らすために現場は常に努力をしているのですが、現実には不良が発生します。

その不良の原因には様々なものがあります。

例えば

- 作業者のミス

- 製造工程の能力不足

- 元々顧客の要求に無理があった

等があります。

ではどのくらいの損失が発生しているのでしょうか?

問題の深刻さを理解し、早急に対策するために、不良を不良率でなく、損失金額に換算することはとても効果があります。

ここでは不良による損失金額の計算について述べます。

大量生産と多品種少量生産の不良

大量生産と多品種少量生産では、不良に対する考え方が違います。

【大量生産の不良】

大量生産は「不良があること」が前提です。

なぜなら、大量生産では不良が発生することは避けられないからです。現代の工場は品質がとても高くなっていますが、それでも不良がゼロではありません。

品質が世界中で評価されている自動車も、最終検査で不合格となった車があります。そうなった車は生産ラインから外れて修正します。

従って大量生産では、不良品が一定量発生するため不良コストを製造原価に組み込みます。ただし不良率が何ppmなど非常に小さくなれば、損失金額は無視できます。

例えば、ある部品メーカーがある部品を受注価格65円で月産30,000個受注しました。

部品の製造原価50円、販管費10円、営業利益は5円 (15万円/月) の場合

不良率0.2%の場合

不良60個

不良品は廃棄する場合

不良による損失金額=60×50=3,000円

真の利益は

真の利益=150,000-3,000=147,000 円

損失金額も含めた部品1個の真の製造原価は

真の製造原価=(1+0.002)×50=50.1 円

となります。部品1個の利益は4.9円です。

不良率2%の場合

製造工程に問題が発生し不良率が0.2%から2%に上昇しました。

その結果不良数は

不良600個

不良による損失金額=600×50=30,000円

真の利益=150,000-30,000=120,000 円

真の製造原価=(1+0.02)×50=51 円

となります。

従って部品1個の利益は5円マイナス1円で4円

つまり営業利益が20%マイナスします。

この不良率と損失金額、利益を下表に示します。

| 不良率 | 不良数 | 損失金額/月 | 不良込原価 | 利益 |

| 0% | 0 | 0 | 50.0 | 5 |

| 0.2% | 60 | 3,000 | 50.1 | 4.9 |

| 2% | 600 | 30,000 | 51.0 | 4 |

不良率が0.2から2%と10倍になれば、担当者は当然対策をするはずです。

しかし時には対策が中々うまく行かない時があります。いつまでも生産を止めるわけにもいかず、不良対策を行いつつ、生産を優先せざるを得ない時もあります。

本来は解決できるまで生産を再開すべきでないかもしれません。

しかし下請けの部品メーカーの場合、不良の原因が元々部品の設計や仕様に問題がある場合もあり、そのような場合は製造で頑張っても解決できない時もあります。そのためやむなく高い不良率で生産を行うときもあります。

しかしこれでは毎月15万円の利益のはずが、3万円マイナスして12万円になってしまいます。そして、生産をしていると現場はいつしか2%の不良に慣れてきます。

そうならないためには不良を損失金額(万円)で表し、問題が深刻であることを関係者で共有します。

そして当面は高い不良率で生産していても、日程を決めて計画的に解決に取り組みます。

【多品種少量生産の不良】

一方多品種少量生産は生産数が少なく「不良はない前提」です。

そこで不良が発生すれば、不良は大きな損失になります。

しかし多品種少量生産でも人のミスは起きます。他にも様々な理由で不良は頻繁ではないけど発生します。

そこでこれを放置せず、確実に対策するためには、大量生産と同様に不良の損失金額を計算し不良の影響を金額で表します。

多品種少量生産でも、本当は「不良が発生した時点で直ちに対策すべき」ですが、納期に追われていると、現場は不良品を手直しして、とにかく納期に間に合わせることを優先します。(決して良いことではありませんが…)

そして出荷すると、つい不良の対策がなおざりになってしまいます。これを不良を放置しないために不良損失を金額で評価します。

不良品の種類とその対処

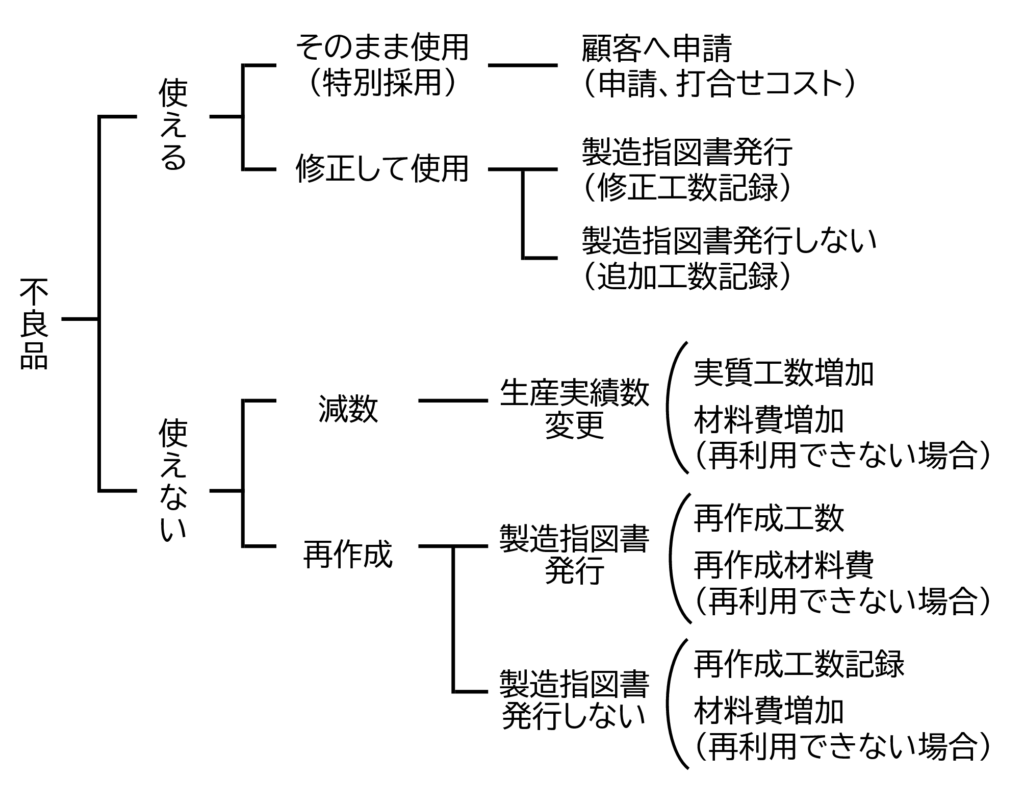

不良が発生した場合、その対処は、不良品がそのまま使える場合と、修正して使用する場合、再作成する場合の3つがあります。

下図に不良品の対処の分類を示します。

図1 不良品の対処の種類

不良品がそのまま使える場合

軽微な不良は顧客にお願いしてそのまま納入することもあります。軽微な不良で機能に影響がなければ、顧客は納期を優先して、そのまま納入して使用します。

その場合、顧客は文書で「特別採用 (特採) 」を申請するように求めることもあります。不良品をそのまま納入する場合でも特採の申請や顧客との打合せにかかった時間は自社にとって損失コストです。これも金額を記録します。

不良品を修正して使える場合

不良品を修正して使える場合、会社によっては修正のために新たに製造指図書を発行します。新たに発行された製造指図書に記録された工数が損失金額になります。

新たに製造指図書を発行しない場合、修正にかかった時間を現在の製造指図書に記録しておき、後日集計します。

不良品が使えない場合

不良品が使えない場合、以下の対処を行います。

納入数を減らす

不良の数分、納入数を減らします。

この場合は完成数が減るため実質の製造費用は増加します。この時、損失金額を計算する際、使えない製品を廃棄する場合と、材料を再利用する場合があります。

《材料を再利用できる場合》

例えば樹脂の射出成形は不良品を粉砕して再利用できます。その場合は不良による損失は不良品の製造費用のみです。

《材料を再利用できない場合》

材料が再利用できない場合、損失金額はそれまでの製造費用と材料費です。

再作成する

再作成する際に製造指図書を発行した場合は製造指図書に再作成にかかった材料費や工数が記録されます。そのためそれを集計すれば損失金額がわかります。

製造指図書を発行しない場合は再作成のためにかかった工数と材料費を現在の製造指図書や日報に記録します。

修正にかかる費用

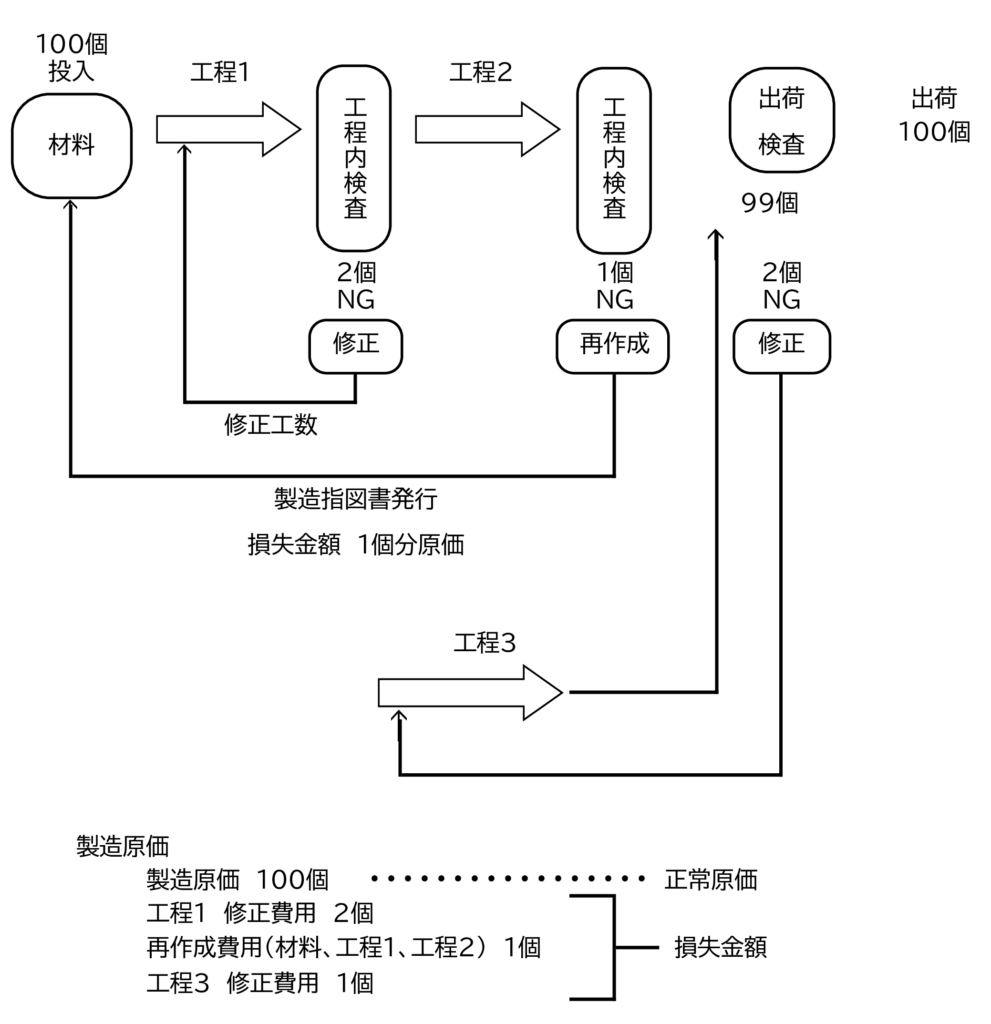

不良品の修正にかかる費用は、どの工程で修正するかによって変わります。下図に不良の発覚時点と修正、再作成費用の例を示します。

図2 製造工程と不良

この図では

- 工程1で2個不良が発生、再度工程1を通して修正

- 工程2で1個不良が発生、製造指図書を発行して再作成

- 出荷検査で2個不良が発生、別工程3(平面研削)で修正して使用

の3つの場合がありました。

1. 工程途中で発覚、修正

A1製品100個を生産する過程で、工程1終了後、工程内検査で2個の不良が見つかりました。そこでこの2個を工程1の加工を再度行って修正しました。

製造指図書に工程1の実績数は102個と記録し理由として「2個NGのため再度工程1を通過」と記入します。

不良の発生が工程1の途中であれば、途中までの時間が損失金額になりますが、実際は工程の途中で不良となるケースは少なく不良の発生時点まで記録するのは大変なので、工程1の不良は全て工程1が完了したものとします。

2. 工程途中で発覚、再作成

工程2の工程内検査で1個不良が見つかりました、修正できないため再作成しました。新たに製造指図書が発行され、再作成の材料費、製造費用を記録します。損失金額は廃棄された1個の材料費と工程1から工程2までの製造費用です。

原価計算の本では「廃棄する場合、スクラップとして価値があれば金額分相殺する」と書いてありますが、大きな金額でなければ無視しても構いません。

3. 最終検査で発覚、別工程で修正

また最終検査で1個不良が見つかり、別工程で修正しました。修正は従来の製造工程とは異なる工程(工程3)で行い、そのために製造指図書を発行しました。

実際の不良損失の計算

実際の不良の損失金額の計算を、架空の機械加工A社、樹脂成形加工B社、プレス加工C社について具体的な数値を入れて計算します。

廃棄する場合

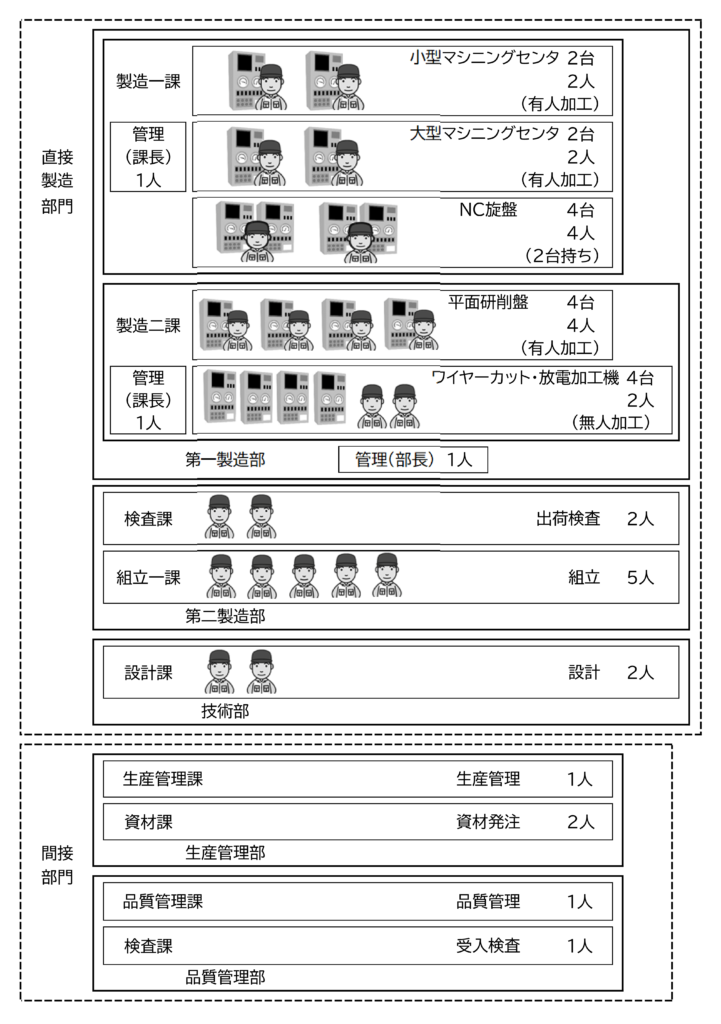

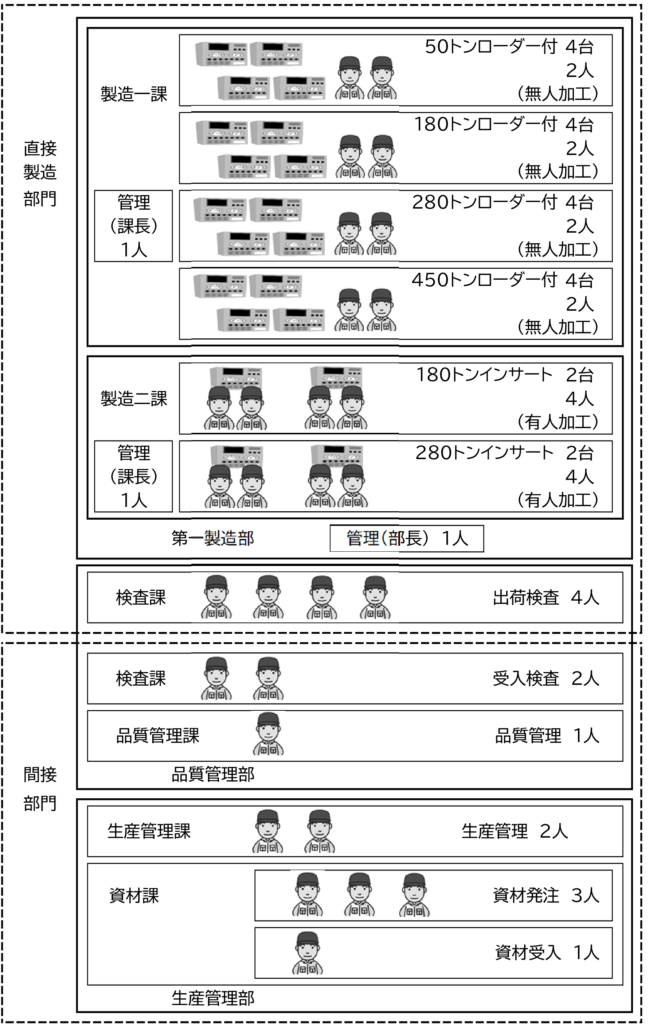

A社はマシニングセンタ、NC旋盤など工作機械で金属を加工し、部品を製造する企業です。また部品加工以外に自社で加工した部品及び社外へ手配した部品を社内で組み立てる組立製品も製造しています。

図3 A社の組織と設備、人員の構成

A社のA3製品は社内がマシニングセンタ、NC旋盤、平面研削盤、ワイヤーカット放電加工、出荷検査(全数検査)、社外が熱処理と合計6つの工程があります。各工程の製造費用は下表に示します。

| 順序 | 工程 | 通常工程 製造費用 |

不良発生 (平面研削盤で発覚、廃棄) |

| 材料費 | 10,000 | 10,000 | |

| 1 | マシニングセンタ | 7,100 | 7,100 |

| 2 | NC旋盤 | 3,300 | 3,300 |

| 3 | 熱処理(外注) | 1,600 | 1,600 |

| 4 | 平面研削盤 | 3,600 | 3,600 |

| 5 | ワイヤーカット | 7,200 | 0 |

| 6 | 出荷検査 | 900 | 0 |

| 合計 | 33,700 | 25,600 |

A3製品が出荷検査で不良が判明し、修正できずに廃棄する場合、損失金額は製造原価の33,700円です。

工程の途中で廃棄する場合

工程の途中で不良品が見つかり廃棄する場合は、損失金額は材料費プラス、その工程までの製造費用です。

例えば上記A3製品で4番目の平面研削盤の工程で不良となり廃棄した場合、損失金額は材料費プラスマシニングセンタから平面研削盤までの製造費用になります。

厳密には平面研削盤の工程のどこで失敗したかにより平面研削盤の工程の製造費用は変わりますが、実際にはそこまで細かく集計できないため、平面研削盤の工程は完了したものとします。

修正する場合

出荷検査で不良が判明し、修正すれば使用できる場合、損失金額は追加した修正費用のみになります。例えばA3製品で出荷検査で不良が判明し、平面研削盤で修正しました。この時の修正費用は下表示します。

| 段取時間 | 段取費用 | 加工時間 | 加工費用 | 合計 |

| 1 | 7,000 | 1 | 7,000 | 14,000 |

修正の場合、1個だけの加工になるため段取費用の比率が高く、ロット生産に比べて製造費用が高くなります。

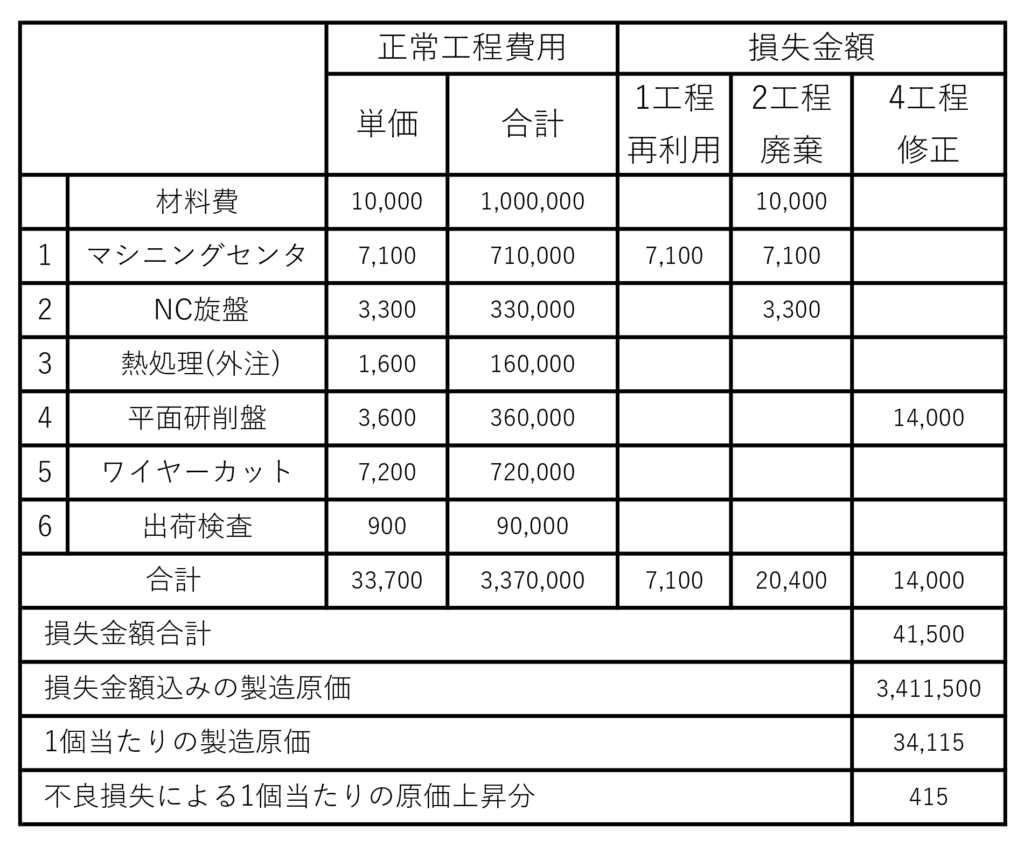

A3製品100個の損失金額

機械加工A社のA3製品100個について、以下のような不良が発生しました。この場合の損失金額と原価を計算します。

- 1工程マシニングセンタで1個不良発生、材料は再利用可能(再度1工程から加工)

- 2工程NC旋盤で1個不良発生、廃棄

- 6工程出荷検査で1個不良発生、平面研削盤で修正。(段取1時間、加工1時間)

損失金額と原価を下表に示します。

1工程マシニングセンタでの不良1個の損失金額

1工程の製造費用のみ

A3製品生産中に再度加工した場合(段取費用は変わらず)

製造費用 7,100円

2工程NC旋盤で1個不良発生し廃棄した場合の損失金額

材料費 10,000円

1工程の製造費用 7,100円

2工程の製造費用 3,300円

損失金額合計 20,400円

出荷検査で1個不良発生、平面研削盤で修正した場合

段取費用 7,000円

加工費用 7,000円

損失金額合計 14,000円

表 A1製品の不良と損失金額 単位 円

正常工程(不良ゼロ)の場合の製造原価33,700円

損失金額を加味した製造原価は34,115円

損失金額のため製造原価は415円増加しました。

A3製品は材料費が1万円と高価なため不良により廃棄すると大きな損失が発生します。

別工程で修正した場合、段取費用の影響が大きいため損失金額が大きくなりました。

余分につくるコスト

A3製品のように100個ロットで受注した場合、不良のため廃棄すると再びゼロから加工しなければならず納期に納期に間に合わなくなる恐れがあります。また後から1個余分製造するのは段取の費用がかさむため原価が上昇します。

そこで不良を見込んで予め余分に製造することがあります。この後もリピートで受注することが確実であれば、余分につくった製品は次回に出荷できるので損失にはなりません。ただしリピート受注がなかったり、最後の注文では出荷されない製品が発生します。

例えば100個ロットの受注に対して101個製造すれば、製造原価は1.01倍になります。A3製品では

製造原価=33700×1.01=34037 円

337円原価が高くなります。また余分につくった場合は、その後リピート発注があった時に在庫を確認し生産数を管理しないと、いつまでも余分につくり過大な在庫を抱えとしまいます。

樹脂成形B社の損失金額と原価

射出成形機で樹脂製品を製造する企業です。製品は複数の大手メーカーに納入しています。B社の組織と設備、人員の構成を下図に示します。シフトは2直の昼夜勤務で設備は24時間稼働しています。

図4 B社の組織と設備、人員の構成

樹脂成形品B1製品の不良率は0.3%でした。不良品は粉砕して再利用します。ロット8,000個の場合の損失金額を計算します。

B1製品の材料費 35円

B1製品の製造費用 13円

損失金額(1個) 13円

損失数合計=8000×0.003=24 個

損失金額合計=24×13=312円

| 正常工程費用 | 損失金額 | ||

| 単価 | 合計 | 材料再利用 | |

| 材料費 | 35 | 280,000 | |

| 製造費用 | 13 | 104,000 | 312 |

| 合計 | 48 | 384,000 | 312 |

| 損失金額込みの製造原価 | 384,312 | ||

| 1個当たりの製造原価 | 48.04 | ||

| 不良損失による1個当たりの原価上昇分 | 0.04 | ||

樹脂成形品は材料が再利用できる場合は損失金額が大きくありません。そのため不良に対する現場の緊張感が希薄で、不良が増加しても現場は気にせず生産していることがあります。

そこで不良率が3%に上昇した場合はどうなるでしょうか。

不良数=0.03×8000=240 個

損失金額合計=13×240=3,120 円

| 正常工程費用 | 損失金額 | ||

| 単価 | 合計 | 材料再利用 | |

| 材料費 | 35 | 280,000 | |

| 製造費用 | 13 | 104,000 | 3,120 |

| 合計 | 48 | 384,000 | 3,120 |

| 損失金額込みの製造原価 | 387,120 | ||

| 1個当たりの製造原価 | 48.39 | ||

| 不良損失による1個当たりの原価上昇分 | 0.4 | ||

受注金額が57円の時、B1製品の利益は3円でした。不良率3%では利益は2.6円になりました。不良率が3%になると品質は不安定で常時不良が発生している状態です。早急に対策すべきですが、原価の上昇は0.4円、生産性の低下も3%のため、見過ごされてしまいます。

このように樹脂成形で材料が再利用できる場合は、不良が放置される可能性があるため、管理者は不良率の数字をしっかり監視し問題があれば早急に手を打たなければなりません。

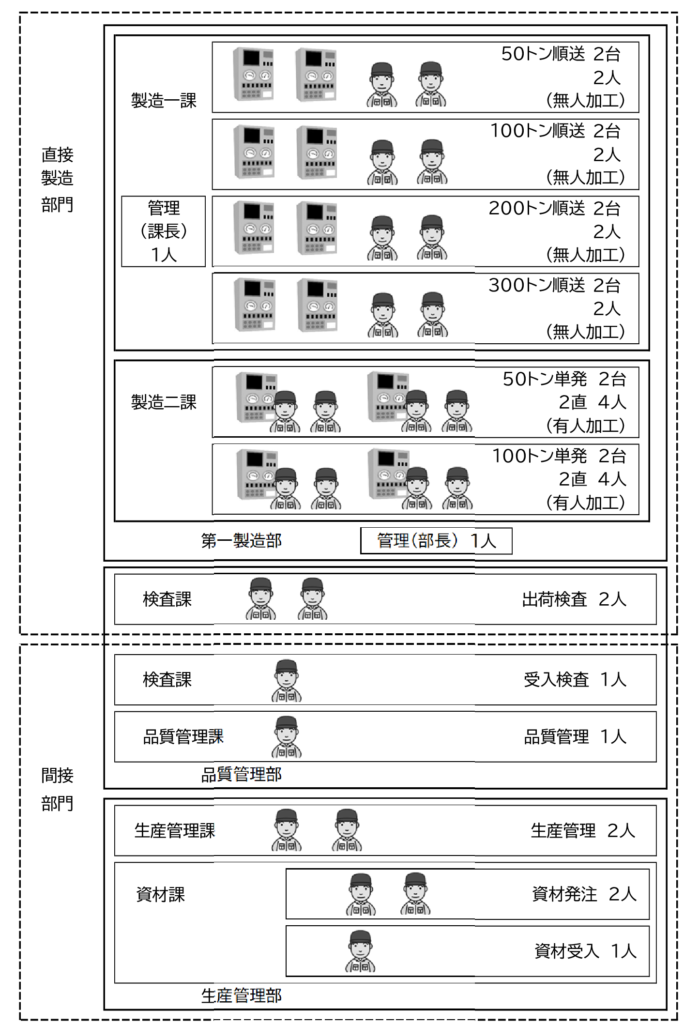

プレス加工C社の損失金額と原価

C社はプレス加工で金属部品を製造する企業です。製品は複数の大手メーカーに納入しています。C社の組織と設備、人員の構成を下図に示します。シフトは2直の昼夜勤務で設備は24時間稼働しています。

図5 C社の組織と設備、人員の構成

プレス加工は材料は再利用できず材料費の比率も高いので、不良は大きな損失になります。下表にプレス加工C社 C1製品5,000個の不良と損失金額を示します。

そこでC1製品 ロット5,000個、不良率0.3%の場合の損失金額を計算します。

C1製品の材料費 30円

B1製品の製造費用 1.7円

損失金額(1個) 31.7円

損失数合計=5000×0.003=15 個

損失金額合計=31.7×15=475.5円

| 正常工程 | 損失金額 | ||

| 単価 | 合計 | 廃棄 | |

| 材料費 | 30 | 150,000 | 450 |

| 製造費用 | 1.7 | 8,500 | 25.5 |

| 合計 | 31.7 | 158,500 | 475.5 |

| 損失金額込みの製造原価 | 158,975.5 | ||

| 1個当たりの製造原価 | 31.8 | ||

| 不良損失による1個当たりの原価上昇分 | 0.1 | ||

不良率0.3%で製造費用は0.1円増加し、利益も0.1円減少しました。受注金額37円の時の利益が2.3円なので、0.1円の減少は4.3%の減少です。

では不良率が3%に増加した場合はどうでしょうか。

C1製品の材料費 30円

B1製品の製造費用 1.7円

損失金額(1個) 31.7円

損失数合計=5000×0.03=150 個

損失金額合計=31.7×150=4,755円

| 正常工程 | 損失金額 | ||

| 単価 | 合計 | 廃棄 | |

| 材料費 | 30 | 150,000 | 4,500 |

| 製造費用 | 1.7 | 8,500 | 255 |

| 合計 | 31.7 | 158,500 | 4,755 |

| 損失金額込みの製造原価 | 163,255 | ||

| 1個当たりの製造原価 | 32.7 | ||

| 不良損失による1個当たりの原価上昇分 | 1 | ||

不良率3%で製造費用は1円増加し、利益も1円減少しました。受注金額37円の時の利益が2.3円なので、1円の減少は43%の利益の減少です。

一方プレス加工の場合、不良品はスクラップとして引き取られます。スクラップ単価を15円/kg、製品重量0.1kgのとき、スクラップ費用は

スクラップ費用=0.1×150×15=30円

損失金額は4,755円なので、スクラップ費用を考慮した場合の損失金額は4,725円と0.6%減少します。それほど大きな金額ではないので無視してかまいません。

評価よりも対策

このようにすれば不良による損失は金額で定量的に評価できます。

これは財務会計では不良による損失 (仕損費) は、仕掛品、または完成品に仕損費として計上し、製造原価に組み込みます。不良品の個数と発生した工程が記録されていれば、仕損費として計上できます。

しかし実際には「その期やその月の不良損失がいくらか」よりも、

不良が発生した時点での的確な状況把握とスピーディーな対策が

品質を高めるためには最も重要です。

さらにロットごとの不良率と損失金額を監視して悪化するようであれば直ちに手を打ちます。

不良を減らせば確実に利益は増えます。

しかし、それは具体的なアクションが伴っている必要があります。何もアクションがなくても不良が減ることもありますが、それはたまたま減っているだけで、また何か要因が変化すればまた増えます。

実際の製造現場では発生する不良の原因は様々です。これに対しその都度真の原因を突き止めて確実に対策をしなければなりません。時には自社だけでなく、顧客にも協力してもらわないと解決できないことがあります。

例えば

- 製造プロセスが不安定

- 製品の設計品質が不安定

- 製造工程、検査工程のミス

- 顧客との見解・考え方に相違があるため不良となる

このような原因で発生する不良は、製造の担当者だけでは解決できません。

特に(4)などは上司、顧客も巻き込んで取り組む必要があります。こういったやっかいな問題を解決するためにも、不良による損失を金額で定量的に評価することは重要です。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント