個別原価の計算は、製品1個あたりの材料費、外注費、労務費など直接製造費用を計算し、これにその他経費や販管費などを加えて計算します。

その際、その他経費など間接費用は、どの製品にどのくらいかかったのか正確にはわからない費用です。

そこで何らかのルールを決めて、製品1個あたりの金額を計算します。

固定費の分配の問題

これらの費用の大半は生産してもしなくても発生する固定費です。

固定費を個別原価に割り振る「固定費の配賦」(配賦は会計の専門用語なので、以降は一般的な分配を使用します。)は原価計算の大きな課題です。

原価計算の専門書では、固定費の配賦基準として、例えば、調達部門の費用は資材の調達回数、生産管理費用は生産計画回数、検査費用は検査回数で分配する例が書かれています。

実際に「個別原価計算の事例1 『原価計算基準』に則った個別原価計算との比較」では、この方法で個別原価を計算してみました。

しかしこの方法は複雑で中小企業が行うのは困難です。

「利益まっくす」では、「直接製造費用に比例」「稼働時間に比例」の二つの方法で分配します。

そもそも固定費とはどのような費用なのでしょうか?

長期的には全て変動費

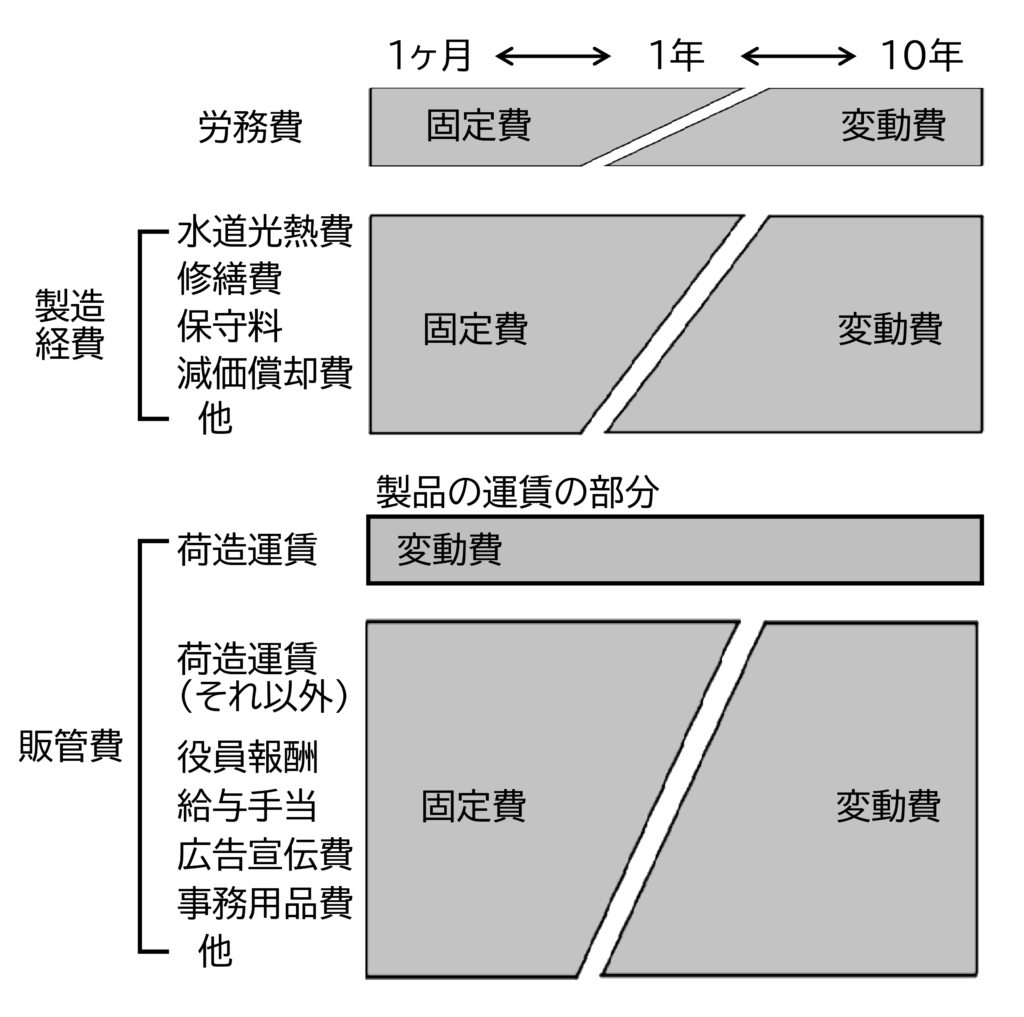

固定費と変動費の違いは

- 変動費 生産量に比例して増加する費用

- 固定費 生産量に関係なくかかる費用

つまり固定費は生産量が減少しても減らすことができない費用です。

1か月以内で考えれば、材料費、外注費以外の費用は生産量が減少しても減らすことができません。派遣社員も大抵は3か月単位で契約するため、1か月では固定費です。

しかし長い期間で考えれば、こういった費用も変動費になります。

建物や設備の固定費も、売上の低迷が長期化すれば、小さな工場へ移転したり設備を売却したりします。

つまり固定費か、変動費かは、図1に示すように期間をどのくらいに考えるかにより、変わります。

図1 期間の違いによる固定費と変動費

変動費の固定費化

逆に変動費が固定費化することもあります。

例えば、原料を調達する際に価格を下げるために、一定期間一定量を購入する契約をすれば、生産量が減少しても購入量を減らすことができず、変動費のはずの材料費が固定費化します。

あるいは、増産のため規模の小さな外注先に大量に発注を続けた結果、その外注先はその会社からの仕事で手一杯になり他の会社の仕事が受けられなくなります。そうなると生産量が減少しても外注へ発注を止めることができなくなります。止めればその外注先が倒れてしまうからです。時には自社工場の生産よりも外注への発注を優先することにもなります。

その結果、外注化して固定費を増やさずに増産できるようにしたはずが、社外に固定費的な外注先を抱える結果になり、変動費であるはずの外注費が固定費化します。

固定費は少ないほど良い?

このように固定費が多いと生産量が減少した時に、赤字が大きくなるため、固定費は少ない方が生産量の減少に強くなり経営は安定します。

では固定費は少なければ少ない方が良いのでしょうか?

固定費は付加価値の源泉

固定費の中身は、建物、設備、社員などです。

これは工場そのものであり、この固定費が付加価値を生みだします。

つまり固定費が低ければ生み出す付加価値も低く、利益率も低下します。製造原価の固定費がゼロになれば、その工場は自社では新たな付加価値を全く加えない商社や卸の形態になります。その場合、利益率も商社や卸と同等になります。

一方現状の固定費(建物、設備、人員)ではどこかで生産量の上限に達し、それ以上売上を増やすことはできなくなります。

そこでさらに生産量を増やすためには固定費を増やして、つまり人や設備に投資をしなければなりません。この場合固定費は生産量の応じて増やすことはできず、段階的に増加します。人は人数単位で増加し、設備は1台単位で増加します。そして固定費を増やした直後、すぐに生産量が増加しなければ、その間は利益が減少、あるいは赤字になります。

この関係を図2と表1に示します。

図2 固定費の増加と利益の関係

表1 固定費の増加と利益の関係 単位 万円

| 現状 | 設備投資後予測 | |

| 売上 | 76,000 | 100,000 |

| 変動費 | 35,000 | 46,000 |

| 変動費比率 | 46% | 46% |

| 固定製造原価 | 29,000 | 34,000 |

| 販管費 | 9,000 | 9,000 |

| 営業利益 | 3,000 | 11,000 |

| 限界利益 | 41,000 | 54,000 |

| 限界利益率 | 54% | 54% |

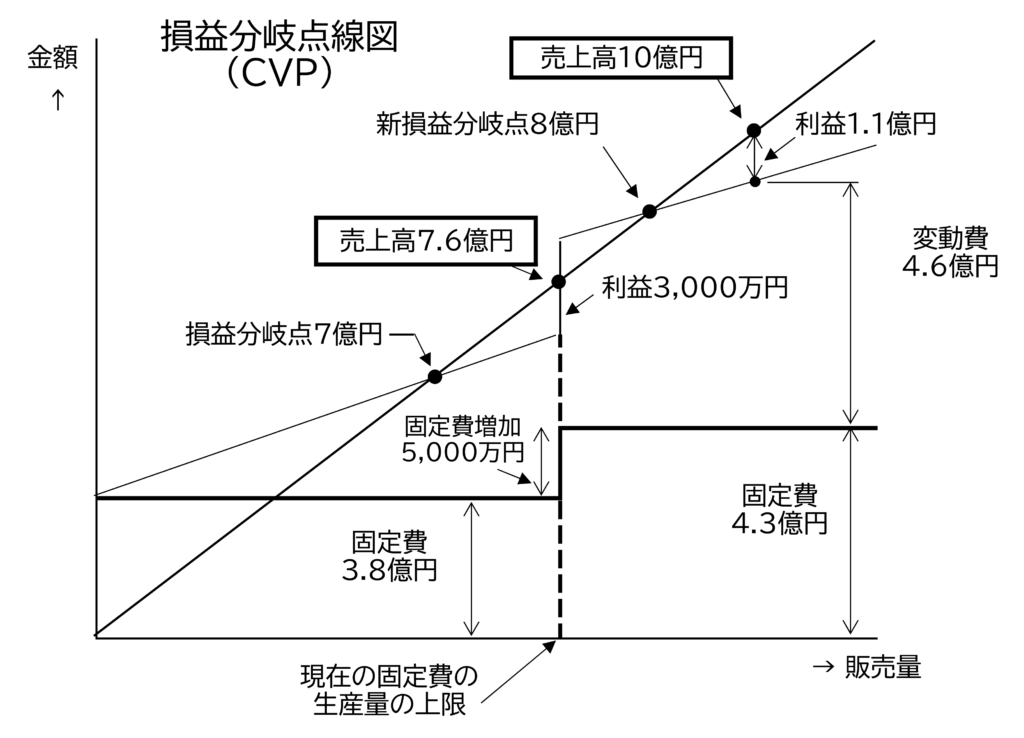

架空のA社の設備投資の結果

図2は、架空のA社の損益分岐点線図(CVP線図)です。

A社は現状の固定費は固定製造原価が2億89万円、販管費が9千万円の合計3億8千万円でした。変動費は3億5千万円で、売上7億6千万円、利益は3千万円でした。現在は設備と人はフル稼働でこれ以上生産量を増やすことはできません。

そこで人や設備に合計1億円を投資しました。これにより生産能力は増大し、売上高は最大10億円に達する見込みです。売上高10億円の時、9千万円の利益になります。

一方設備投資直後は固定費の増加に見合った売上が得られず赤字になります。

また損益分岐点売上高は、設備投資前の7億円から9億3千万円に増加します。従って利益を出すためには売上は9億3千万円以上にします。

製造業は固定費の管理が重要

従って製造業は、設備投資の意思決定は非常に重要です。

加えて設備投資した後は、設備と人の稼働率を管理し、常にフル稼働するようにします。

つまり設備投資した後は、その固定費で利益を最大化するようにします。

設備や人の稼働率を高めて稼ぐ時間を増やします。

実は工場の利益を増やす方法は

- 稼働率を最大化する

- 1個当たりの製造時間を短縮する

- 材料費を削減する

- 高く受注する

の4点しかありません。この中で稼働率は原価に大きな影響があるため重要な指標です。

部門別の固定費の管理

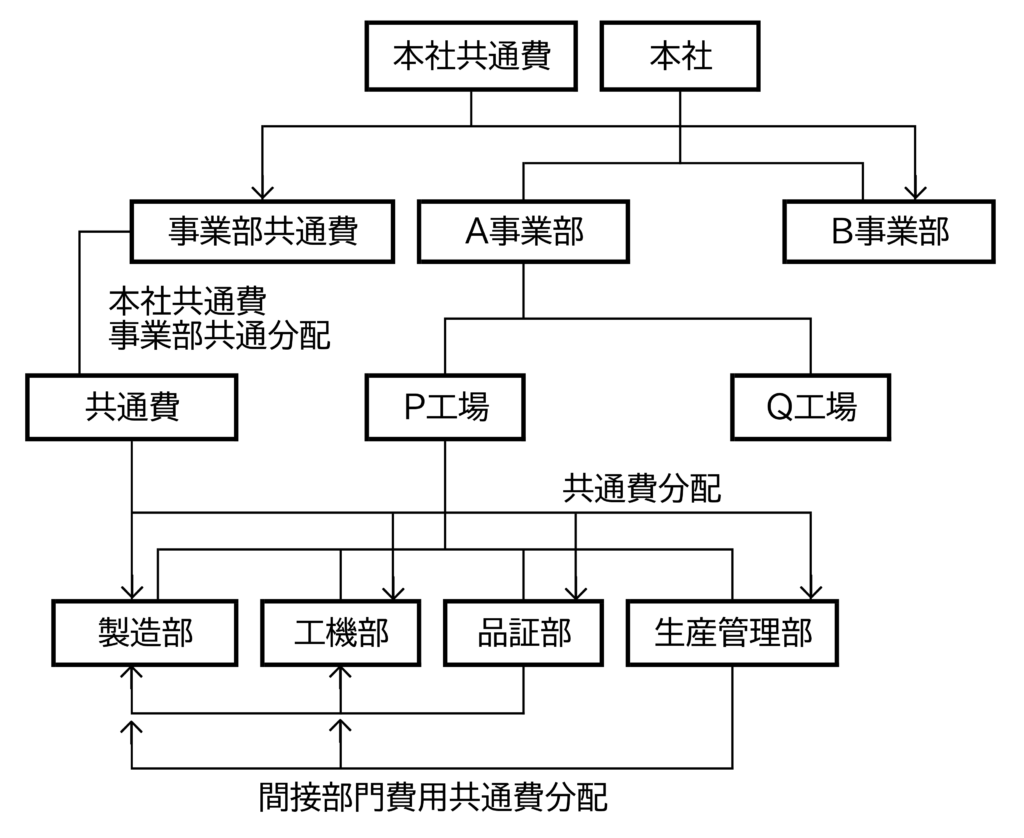

大企業が固定費の分配を行うのは、部門別に予算管理を行うためでもあります。

大企業は様々な事業部、工場、部門があります。部門ごとに予算管理をしなければ、費用のコントロールが適切にできません。図3に部門別の予算管理の例を示します。

図3の例は、複数の事業部があり、各事業部には複数の工場があります。

各工場には製造部など直接製造を行う直接部門と、品証部、生産管理部などの間接部門があります。この場合、本社共通費の一定額が各事業部に分配されます。そして本社共通費の一部と、事業部共通費の一定額が各工場に分配されます。

各工場の製造部門は、これら本社や事業部の共通費と、工場の間接部門費用の一部を負担した上で、一定の利益を出さなければなりません。この条件を元に各部門の予算が立てられます。

これに対して中小企業では事業部や部門は少なく、工場全体で予算管理すれば十分です。従って大抵の企業では部門別予算管理は不要です。

図3 部門別予算管理

ただし中小企業でも複数の事業があり、収益構造も異なる場合は、事業部毎に予算管理をした方が便利です。

例えば製品の種類や市場が全く違う、生み出す付加価値も大きく違う場合です。

事業部毎に予算管理をする(個別原価や利益管理も異なる)場合は、材料費、外注費、その他経費などの費用を事業部別に仕分けし集計すれば、その後の計算が楽になります。

実は固定費は「変動費」として計算されている

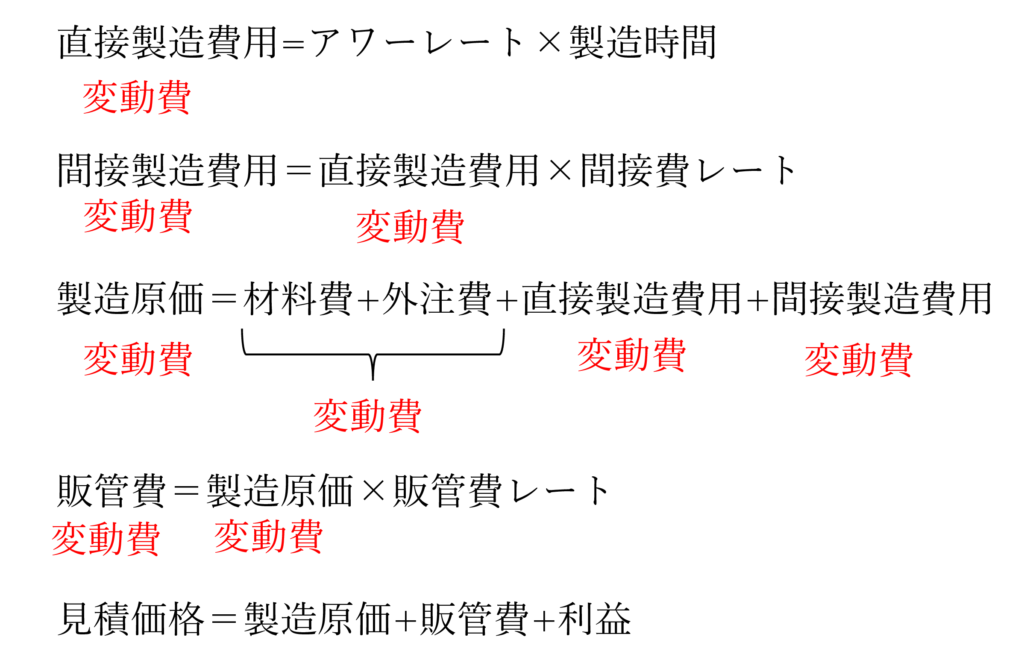

間接製造費用を直接製造費用に比例して分配する場合、個別原価は以下の式で計算します。

直接製造費用は製造時間に比例して増えるため変動費です。

間接製造費用も直接製造費用に比例して計算するため、変動費です。販管費も同様に変動費です。

間接製造費用や販管費は生産量が増えても変わらない固定費のはずです。

これはどういうことでしょうか。

これは以下のように考えます。

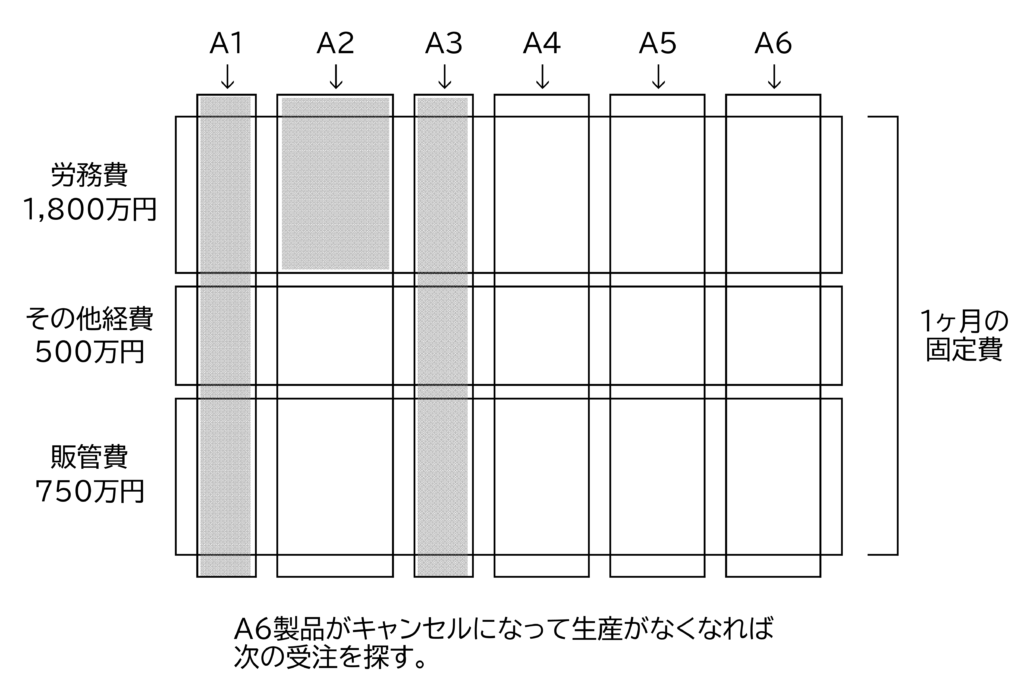

例えば、ある会社は様々な製品を生産しています。ある製品の生産量が減少すれば、その製品が負担している固定費が減少します。そこで工場の稼働率を維持するために新たに別の製品を受注します。

図4のように工場の1か月に固定費は決まっているため、これを埋めるように努力します。もし全て埋まらなければその月の固定費を全て賄うことができず、その月は赤字になります。

従って個別原価を計算する際は、必要な受注量は確保できているという前提です。一方工場全体で考えれば、受注が不足すれば固定費を賄えず赤字になります。

つまり

- 個別原価では、全ての費用は変動費

- 工場全体では固定費と変動費は異なる

ということになります。

しかし製品の種類が少なく、ある製品の受注が減少しても他の製品の受注でカバーできない場合は、その節品の固定費の負担が増えて、その製品が赤字になります。例えば1種類の製品しか製造していなければ、固定費はその製品しか負担しないため、生産量が減少すれば固定費の割合が増え、製品1個当たりの利益が減少します。

図4 固定費の変動費化

固定費を分配しない管理会計

これまで見てきたように固定費の分配には正解がありません。そのため、固定費を分配した結果の個別原価も「これが正しい」と言えるものがありません。

いっそ固定費を分配しなければ、そのような問題は起きません。

そこで固定費を分配せず、変動費のみで原価を計算するのが管理会計で使われる原価計算「直接原価計算」です。

直接原価計算では、製造原価は変動製造原価と固定製造原価に分け、それ以上は細かく計算しません。表2にA社の決算書を全部原価計算と直接原価計算で比較したものを示します。

表2 全部原価計算と直接原価計算の比較

(1) 全部原価計算 単位 万円

| 売上高 | 76,000 | |

| 製造原価 | ||

| 材料費 | 33,500 | |

| 外注費 | 1,500 | |

| 労務費 | 23,000 | |

| その他費用 | 6,000 | |

| 製造原価合計 | 64,000 | |

| 売上総利益 | 12,000 | |

| 販管費 | 9,000 | |

| 営業利益 | 3,000 |

(2) 直接原価計算 単位 万円

| 売上高 | 76,000 | |

| 変動費 | ||

| 材料費 | 33,500 | |

| 外注費 | 1,500 | |

| 変動費合計 | 35,000 | |

| 変動利益 | 41,000 | |

| 固定費合計 | 38,000 | |

| 営業利益 | 3,000 |

直接原価計算は、全部原価計算の製造原価を変動費と固定費に分け、製造原価の固定費と販管費を合計したものが固定費となります。売上高から変動費を引いたものが変動利益は限界利益(marginal profit)とも呼ばれます。

限界利益は、売上が1単位増えることで増える利益を示し、次の式で表されます。

限界利益=売上高-変動費

限界利益=固定費+営業利益

限界利益とよく似た言葉に貢献利益があります。これは限界利益から製造に直接関与する固定費を引いたものです。

貢献利益 = 売上高 - 変動費 - 直接固定費

限界利益総額を管理

利益を最大化するには、限界利益を増やすことです。限界利益総額が固定費を上回れば利益が出ます。

逆に価格を下げても受注量が増えれば、限界利益総額は高くなります。極端な場合、赤字で受注しても良いです。

赤字でも受注量を確保

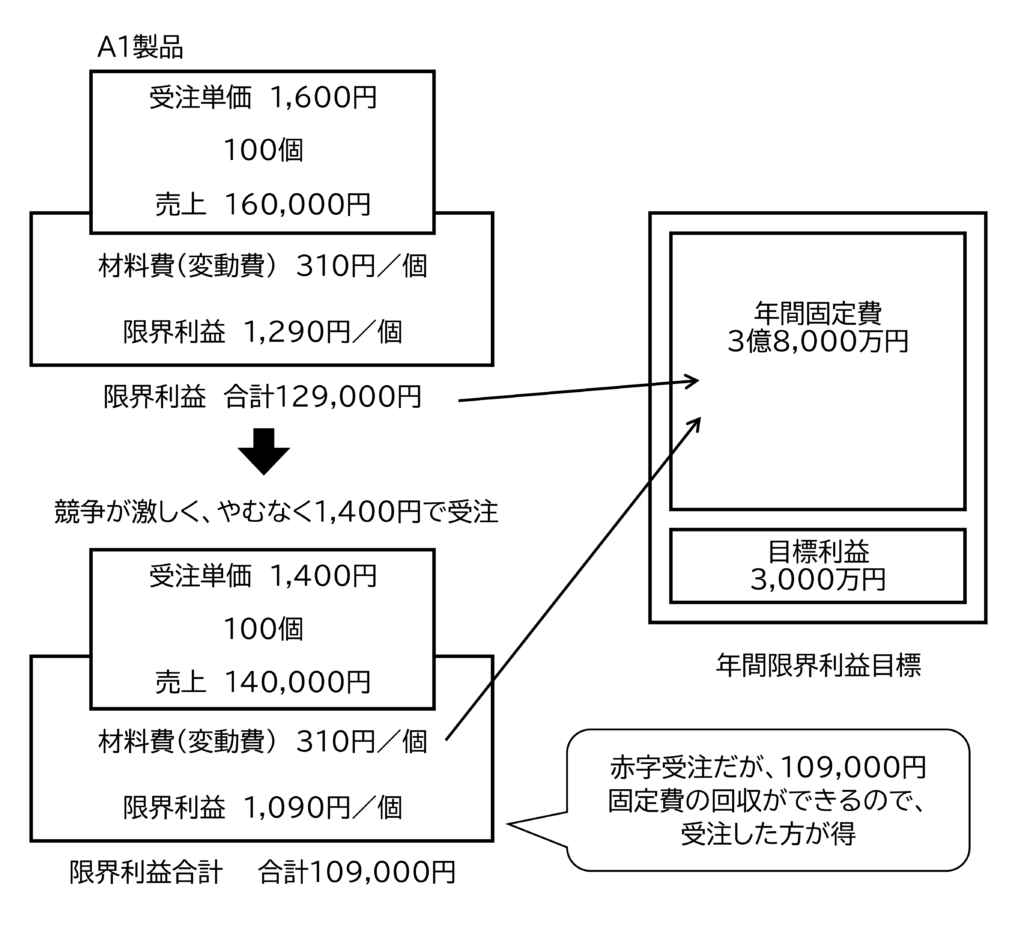

A社は先期の限界利益は4億1千万円でした。今期利益を増やすにはそれ以上の限界利益を上げなければなりません。

もし見積価格では受注できないが値下げすれば受注できれば、値下げして受注します。値下げしても限界利益があれば固定費が回収できるからです。

図5でA1製品100個ロットは

見積金額1,600円

100個ロットの限界利益合計129,000円

でした。しかし競争が厳しいため1,400円に値下げして何とか受注しました。それでも

限界利益合計109,000円

それだけの固定費が回収できます。

図5 限界利益と固定費の回収

最終的に限界利益合計が固定費を上回れば黒字になります。この限界利益はどの製品から取ってもよいです。売上高の大きい製品は赤字でも限界利益が大きいため、限界利益総額の増加に貢献します。

ただし小売業や卸、商社の場合、販売量を大幅に増加することは可能ですが、製造業の場合、現在の固定費で生産能力は決まってしまうため、やみくもに価格を下げても限界利益総額ら達するまでの生産量が得られません。

(生産能力を超えた分は外注化することでカバーできますが、その場合変動費率が悪化して、限界利益率も悪化します。)

限界利益増額のコントロールの例

限界利益総額をコントロールして積極的に受注する具体例を、個別原価と直接原価計算で比較したものを図6に示します。

図6 限界利益率と見積金額

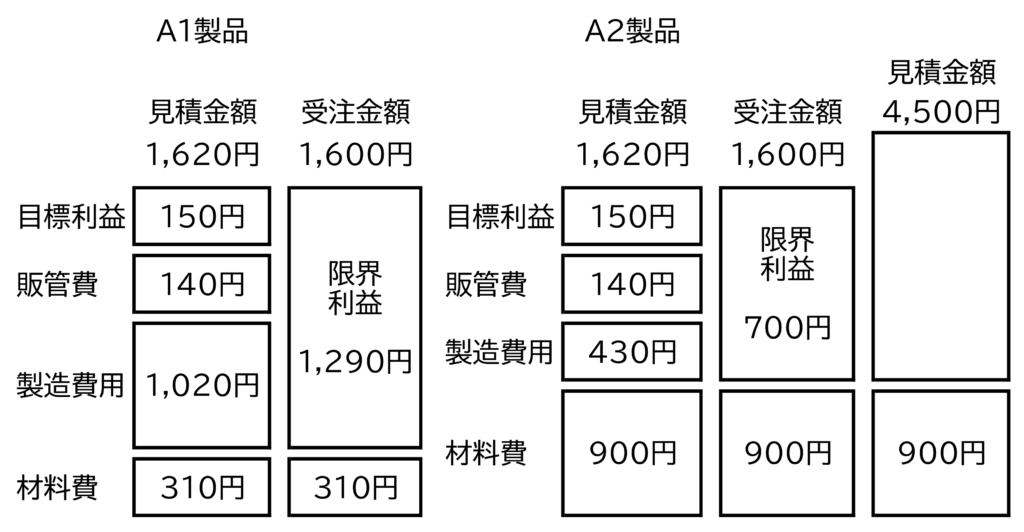

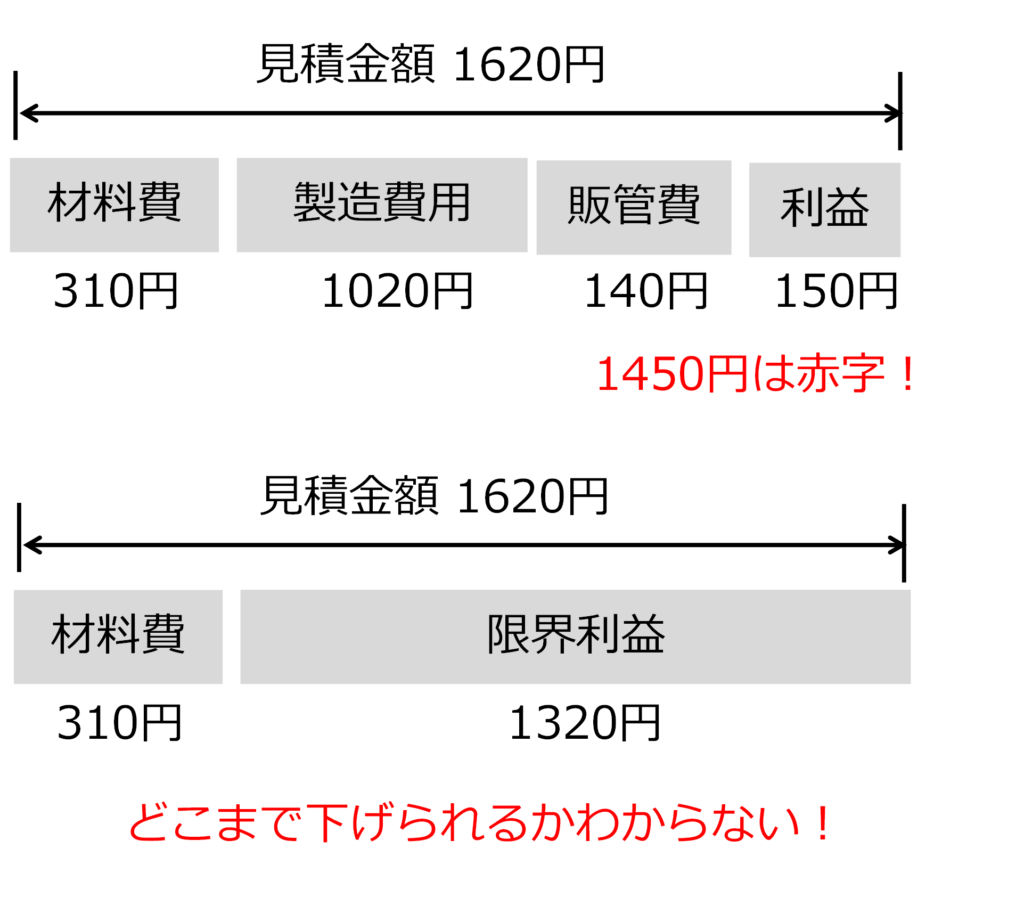

A1製品は従来の原価計算では、

材料費 310円

製造費用 1,020円

販管費 140円

目標利益 150円

見積金額 1,620円

でした。

顧客と交渉した結果、1,600円で受注しました。この時

変動費 310円

限界利益 1,290円

限界利益率 80%でした。

変動費比率が異なる問題

直接原価計算の場合、変動費と限界利益から見積金額を決定します。

A1製品は、限界利益率80%なので、変動費を0.2で割れば見積金額が計算できます。

しかしどの製品も変動費比率80%とは限りません。例えば図6のA2製品は

見積金額は同じ1,620円

材料費900円

変動費比率56%

でした。

もしA1製品と同じ限界利益率で見積金額を計算すれば、

A2製品4,500円

になってしまいます。

直接原価計算は全体の利益管理には使えますが、個別原価の見積計算にはこのような問題があります。

自社で値段が決められない製品

実は製造業の製品には自社が値段を決められない製品もあります。

例えば、スーパーなどで売られている商品は、価格は市場価格で決まります。原価が高いからと言ってメーカーが競合よりも高い価格をつければ当然ですが売れません。また家電製品は小売店が価格を決定するためメーカー希望価格の表示のないオープン価格です。

こういった製品では、利益管理に直接原価計算が使えます。

図7にこの例を示します。

図7 価格が市場で決まる場合

原価構成はA1製品と同じです。

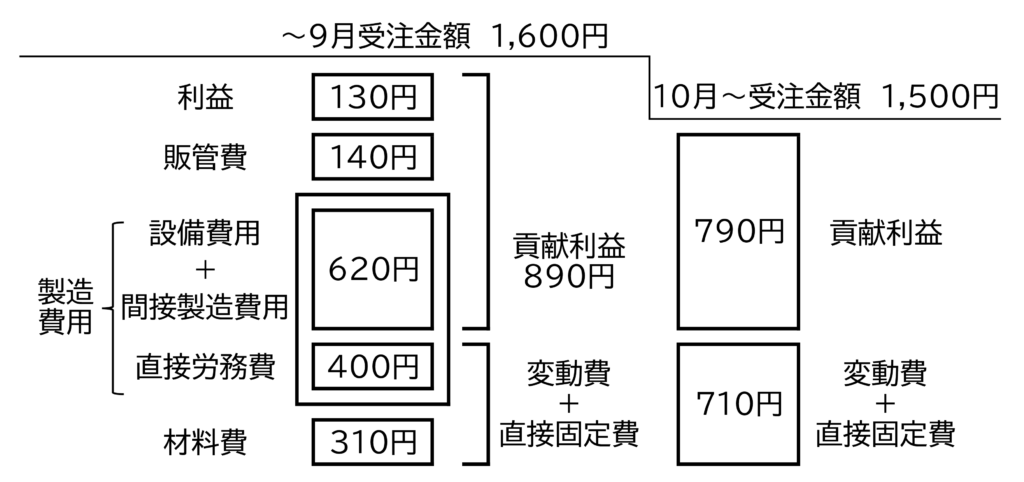

市場価格の下落により受注金額は

9月1,600円、

10月以降1,500円

になりました。

価格が先に決まるため、利益を増やすには販売量を拡大します。価格を下げて販売量が大きく増えれば、製品1個の利益は減少しても限界利益総額は増えます。

なお図5は限界利益でなく、貢献利益になっています。

貢献利益=限界利益-製造に直接かかわる固定費 (直接固定費)

直接固定費=直接作業者製造時間×アワーレート(人)

直接固定費は、現場が改善を行って製造時間を短縮すれば少なくなります。つまり変動費と直接固定費を管理することで、原価低減を見える形にできます。

限界利益だけでは、どこまで下げればいいのかわからない

価格が市場価格で決まり、価格を下げれば売上が増える場合、価格を下げても販売量を増やした方が全体の利益は増えます。そこで製品毎の限界利益を計算し、会社全体の限界利益総額を増やすように価格と販売量をコントロールします。この限界利益は固定費の分配がないので、固定費の分配方法に悩むこともありません。

今期スタートした時点で固定費は決まっています。利益を増やすには固定費の総額に対しそれ以上の限界利益総額が必要です。

そこで毎月の限界利益総額が目標をクリヤするように管理します。

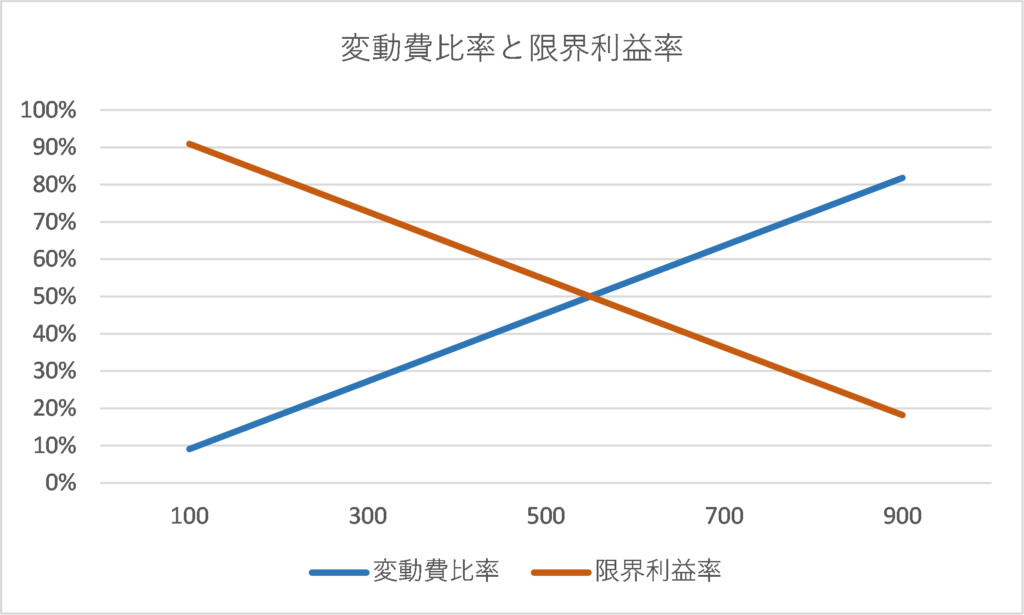

しかし変動費比率が変われば限界利益率も変わってしまうため、限界利益率だけでは適切な見積価格がわかりません。表4、図8に変動費比率が変わった場合の限界利益率の違いを示します。

表4 変動費比率が変わった場合の限界利益率の違い

| 変動費 (円) |

変動費比 率 (%) |

固定費 (円) |

利益 (円) |

営業利益 率(%) |

限界利益 (円) |

限界利益 率(%) |

| 100 | 9 | 900 | 100 | 9 | 1000 | 91 |

| 300 | 27 | 700 | 100 | 9 | 800 | 73 |

| 500 | 45 | 500 | 100 | 9 | 600 | 55 |

| 700 | 64 | 300 | 100 | 9 | 400 | 36 |

| 900 | 82 | 100 | 100 | 9 | 200 | 18 |

図8 変動費比率と限界利益率

この製品は

受注金額 1,100円

営業利益 100円

売上高営業利益率 9%

でした。

表4の各行はどれも受注金額1,100円、利益100円です。

しかし変動費と固定費の比率が異なり、変動費比率が大きくなれば限界利益率が小さくなります。

限界利益のみで受注する場合は、営業利益率の目標値から変動費比率に応じた限界利益率の目標値を決めます。そして値下げの際は限界利益率をどこまで下げるか決めます。そうしておかないと限界利益率の目標値50%だけでは、どこまで下げれば赤字かわからないからです。これでは顧客との厳しい価格交渉で押し切られてしまいます。

図9に個別原価と限界利益の比較を示します。

図9 個別原価と限界利益の比較

受注が少なく赤字になる可能性が高い時、値下げしても受注したいのは限界利益額の大きい製品です。その分固定費の無回収が大きいからです。

ただし顧客と継続的な取引がある場合、一時的な値下げにとどまらず、その後もずっと値下げさせられる可能性があるため慎重に行います。

製品のタイプで変わる

個別原価を限界利益で管理するのか、従来の営業利益で管理するか

これは、

価格が市場で決まるものなのか、

見積で都度決まるものか、

価格を下げれば受注量が増えるのか

このタイプにより変わります。

表3に製品のタイプと個別原価の管理を示しました。

表3 製品のタイプと個別原価の管理

| 価格決定 | 価格弾力性 (価格を下げれば) |

管理指標 | 事例 | |

| 1 | 市場価格 | 下げても 増えない |

コストダウン (新規開拓) |

販路が限定される 汎用部品 顧客が大企業の 消耗部品等 |

| 2 | 市場価格 | 下げれば 増える |

限界利益合計 (コストダウン) |

消費者向け製品 BtoB汎用製品 |

| 3 | 見積価格 | 下げれば 増える |

個別利益 +工場稼働率 (コストダウン) |

多くの会社で できる受注部品 自社の顧客が 多い場合 |

| 4 | 見積価格 | 下げても 増えない |

個別原価+ 価格交渉 (新規開拓) |

顧客仕様に よる受注生産 |

1. 価格は市場価格で決まり価格を下げても販売量は増えない

- B to Bで他社も製造している部品・製品で販路が限定されている場合

- 大企業の顧客が購入する消耗品や小物加工品など

が該当します。

様々な調達ルートがあり価格が広く知られているため価格は市場で決まります。

その価格で利益が出るように生産する必要があります。

しかも販路が限定されているため、市場よりも安い価格にしても販売量が大きく増えるわけではありません。

こういった製品の場合、市場価格でも利益が出るように、コストダウンを優先します。

また販路が限られているとリスクが高いため、販路開拓に取り組みます。

2. 価格は市場価格で決まり価格を下げれば販売量は増える

1.と同じB to Bの部品・製品より汎用的なもので多くの競合がいる場合や一般消費者向けの製品などです。

市場価格が存在し、価格を下げれば販売量が増加します。

価格により販売量が大きく変わるため、緻密に見積価格を計算するよりも、限界利益総額を管理します。

販売量が少なければ、価格を下げれば販売量が増えて全体の利益が増えます。小売業などはこの条件になります。

3.見積価格で受注し価格を下げれば販売が増える

個別受注製品・部品で多くの会社が製造できる製品・部品は、他社との価格競争になります。

正確な見積が利益に大きく影響するため、見積の精度を高めるようにします。受注量の管理は限界利益総額よりも、工場の稼働率や月間の売上で管理します。

4.見積価格で受注し価格を下げても販売は増えない

顧客の仕様による受注生産がこのタイプになります。

見積の精度を高めるとともに、希望の見積価格で受注できるような価格交渉が重要です。

また取引先が限られていると高いリスクがあるので新規開拓を行います。

このように中小企業の個別原価計算で必要なことは、業界や商品の特性によって変わります。

自社で価格を決められず生産量の変動も大きい場合、見積作成に労をかけるよりも、販売量の増加と原価低減に力をかけた方が得策です。

一方顧客から個別に引き合いがあってその都度見積をつくる企業の場合は、原価計算を元にした精度の高い見積と、見積金額で生産することが重要です。加えて工場全体の稼働率維持に努めます。そこで工場全体の変動費と固定費を管理すればよいです。

製品種類が少なく生産量が増えれば固定費の負担が減少し原価も下がる場合、価格を下げれば販売利用が増えるのであれば、利益を最大化する価格を探します。この場合、個別製品の変動費と固定費も必要です。

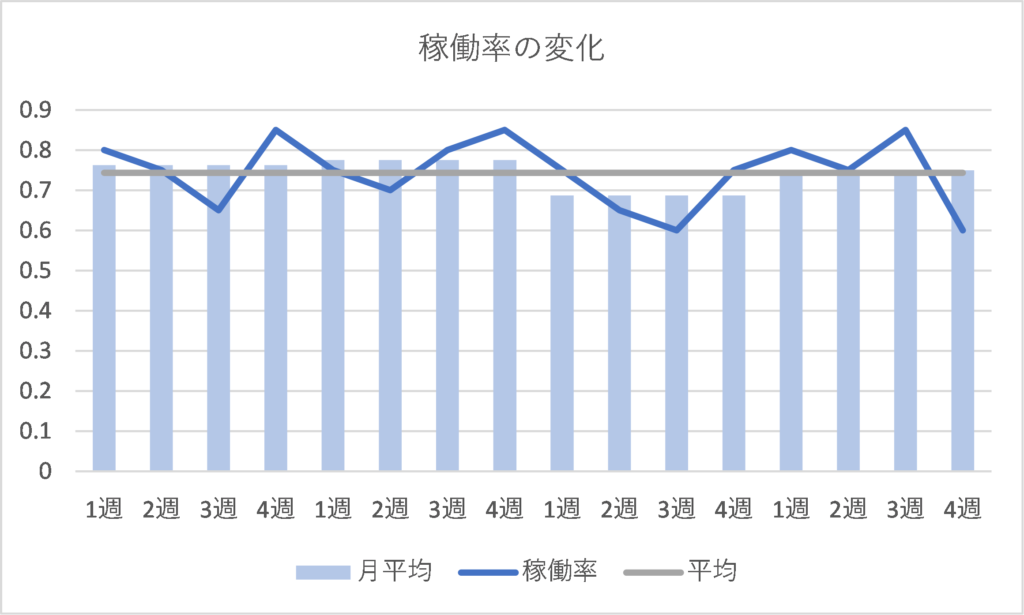

原価計算のものさしを固定する

ここで個別原価計算に使用する稼働率は、前年の稼働率を参考に1年間固定します。アワーレートも1年間同じ値です

理由は、アワーレートは見積の基準となる数字であり、稼働率に合わせてアワーレートが変わるとその見積が高いのか安いのかわからなくなるからです。

実際は、現場の稼働率は常に変化します。

暇で稼働率が低い時もあれば、多忙で稼働率が高い時もあります。その日その日で考えれば、稼働率は時々刻々変わり、原価も時々刻々変わっています。

そうなると、どの原価が正しいのでしょうか。

図10 稼働率の変化

この問題は原価を使用する目的で変わります。

会計上での正確な製造原価を計算するためであれば、その時点の稼働率から原価を計算しなければなりません。

適切な見積の作成と実績原価の把握のためであれば、アワーレートが常に変化するのは好ましくありません。

あるいは工場の稼働率が低ければ価格を下げて受注を増やし、稼働率が高ければ価格を上げる会社もあります。その結果アワーレートも大きく変動します。

これはどう考えたらよいでしょうか。

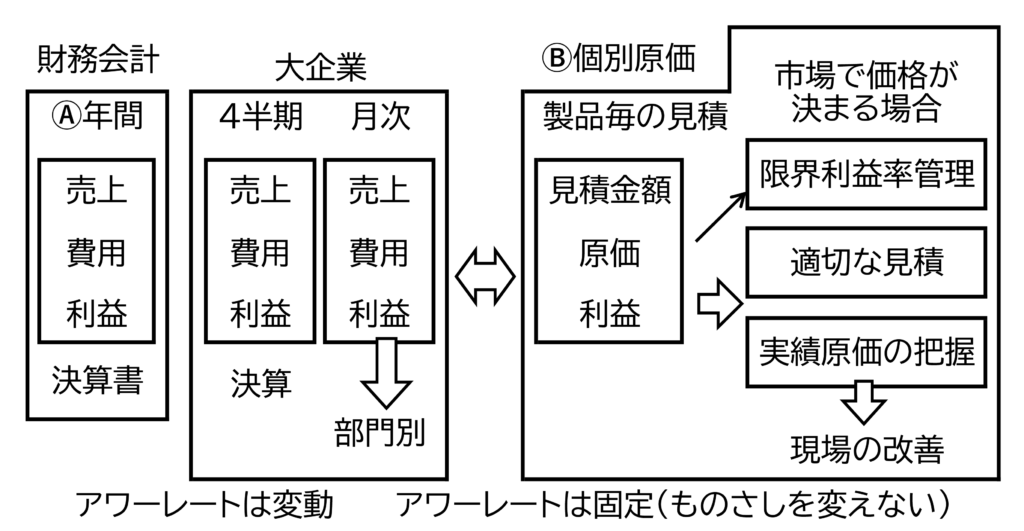

財務会計と個別原価計算

財務会計の原価計算の目的は、利益の適切な計算です。この利益は会社全体の利益で、それは四半期、月次で変動します。

これに対し見積作成と実績原価の把握のための管理目的の個別原価は、アワーレートが変動していては何が正しいのかわかりません。

従って管理目的の個別原価と財務会計の原価計算とは相いれない部分があります。

この関係を図11 財務会計と個別原価に示します。

図11 見積・工場管理の原価計算と財務会計の原価計算

財務会計は年間の売上、費用、利益の計算で、これは決算書に表されます。これはどの会社も会計事務所や税理士が行っています。大企業は、これをさらに四半期、月次に細分化し、そこから部門別に展開して予算管理などに活用しています。この場合、アワーレートは月次で変動します。

個別原価は製品毎に原価、利益を計算し、見積金額を算出します。これは適切な見積の作成に活用されます。さらに個別原価から実績原価を算出し、実績原価から現場の問題点を見つけ改善活動を行います。

個別原価はアワーレートは年間で固定します。アワーレートは個別原価のものさしのため、ものさしが変動しては何が正しいのかわからなくなるからです。

市場で価格が決まる製品は、見積よりも限界利益額から固定費の回収を管理します。

このように財務会計と個別原価は目的が異なるため、これを統合するには大きな労力がかかります。そこで中小企業は財務会計と個別原価の整合を取るよりも、適切な見積を基にその価格で受注できるように顧客と交渉したり、見積価格で製造できるように現場の改善に力を注ぐべきと考えます。

財務会計は従来通り顧問税理士や会計事務所に任せて、大企業のような四半期や月次の決算を無理に行わず、個別原価は財務会計と分けることをお勧めします。

原価計算は細かくやればやるほど多くの数字が集まってきます。その数字をどう加工すれば、原価計算に使えるかといった手法も多くあります。

しかし出てきた数値を受注の増加や生産プロセスの改善に活用しなければ効果はありません。

マンパワーの限られる中小企業は多くのことに手をかけられません。

「一度はお金を数えなければならない。しかし2回以上数えてもお金は増えない」

お金を数えることに手をかけすぎないように注意します。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント