近年は中小企業も部品を調達するにあたりいろいろな選択肢があります。例えば

- 自社で製造 (内製)

- 国内の他社(外注)へ委託

- 海外の他社へ委託

- 海外の自社の現地法人に委託

最近では海外に現地法人がある中小企業もあり、国内の自社工場で製造するか、海外の自社の現地法人で製造するかという選択もあります。この内製、外製の判断はどのようにすればよいでしょうか。

外部に発注する費用

内製していたものを外注に発注すると、新たに発生する費用には以下のものがあります。

- 発注費用

- 納期管理費用

- 受入検査費用

発注先の選定や発注価格の交渉、伝票作成などの費用

発注後の納期管理や督促の費用

納入品の受入検査費用

これらの活動は工場の間接部門が行うため、製造原価に含まれます。

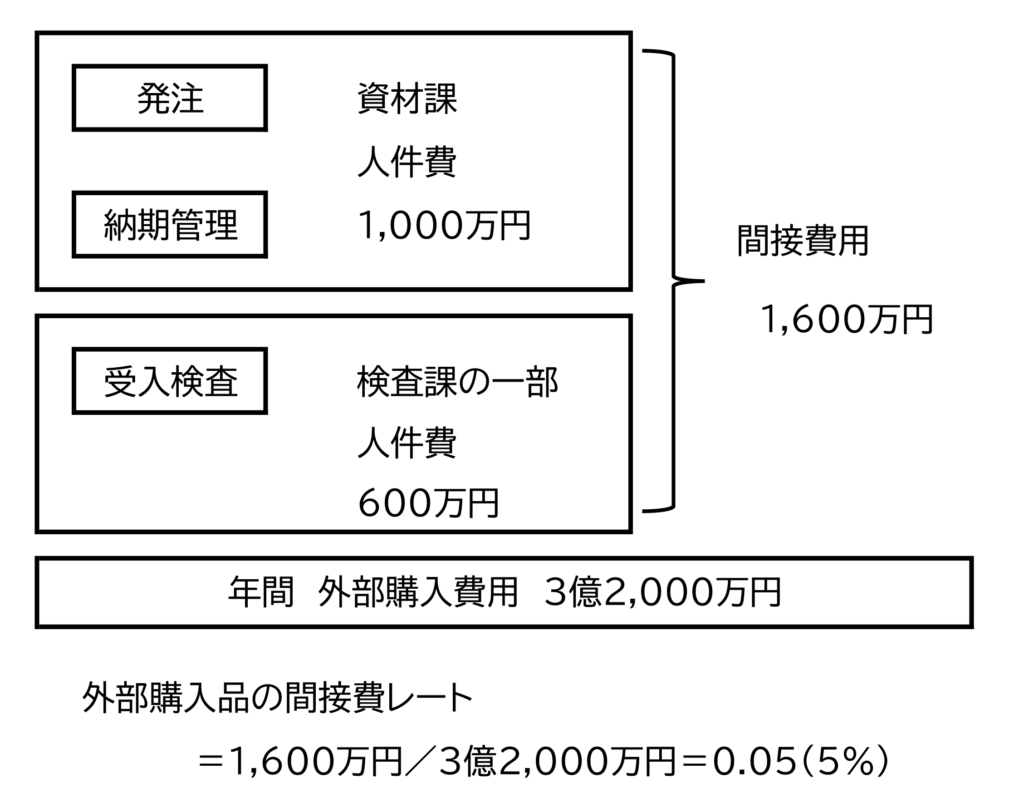

A社の場合

資材の発注と納期管理 2人

受入検査 1人

この3人は外部から購入する部材や加工品の業務を行っています。費用は資材課の人件費1,000万円と検査課の一部の人件費600万円、合計1,600万円でした。

外部に発注する費用は、図1に示すように発注金額とこの間接費用の比率から計算します。

年間の外部購入費用3億2,000万円

従って外部購入品の発注費用の比率は5%

外部購入品の発注費用は発注金額にこの比率をかけて計算します。

例えば発注金額が1,200円の場合

発注費用は、

1,200×0.05=60 円

図1 外部購入品の発注費用の比率

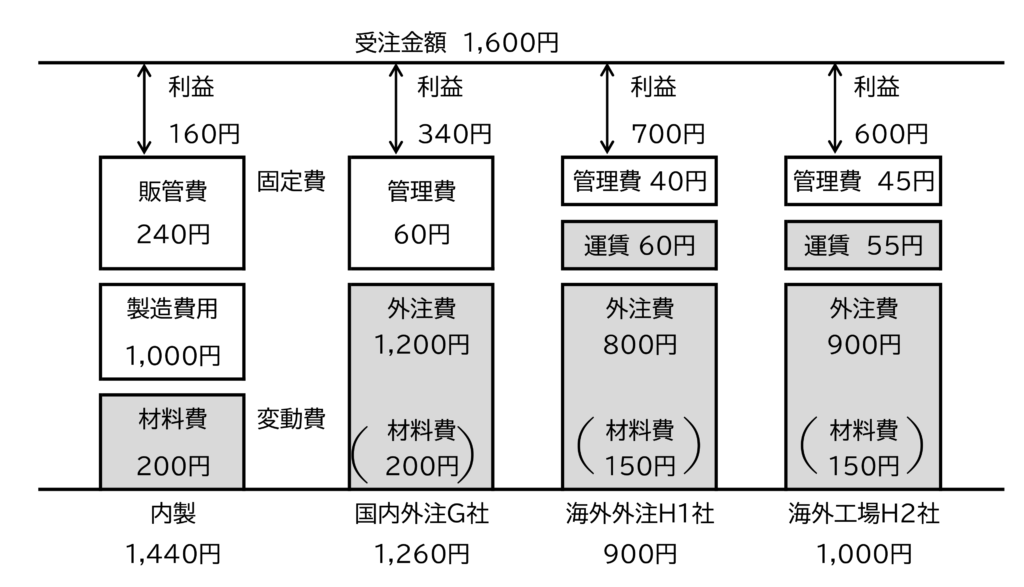

内製と外製の比較

A社のA1製品を

- 内製

- 国内外注G1社

- 海外外注H1社

- 海外の自社工場H2社

で製造した場合のコストと利益を比較します。

図2に受注金額、コスト、利益を示します。

コストとは、図2の材料費、製造費用などその製品で発生した費用の合計です。

図2 内製と外製のコスト比較

海外工場は外注費が低くなりますが、運賃がかかります。

この結果を表1に示します。

表1 内製、外製のコストと利益 単位 : 円

| 内製 | 国内外注G社 | 海外外注H1社 | 海外工場H2社 | |

| コスト | 1,440 | 1,260 | 900 | 1,000 |

| 利益 | 160 | 340 | 700 | 600 |

H1社が最も利益が高い

この結果から、海外外注H1社に発注すれば、利益は大幅に増えます。

本当にそうでしょうか?

図2 のコストを変動費と固定費に分けたものを表2に示します。

表2 内製、外製の変動費と固定費 単位 : 円

| 内製 | 国内外注G社 | 海外外注H1社 | 海外工場H2社 | |

| コスト | 1,440 | 1,260 | 900 | 1,000 |

| 固定費 | 1,240 | 60 | 40 | 45 |

| 変動費(出るお金) | 200 | 1,200 | 860 | 955 |

| 残るお金(限界利益) | 1,400 | 400 | 740 | 645 |

残るお金=受注金額-変動費

表2で、

- 変動費は生産する都度、社外に出ていく費用です。

- 固定費はすでに支出した費用です。A1製品を生産したからといって、新たにお金が社外に出ていくことはありません。

例えば人件費はA1製品を生産しないからといって支払いをしないわけにはいきません。従って支出することが決まっている費用です。

ただし、個別原価を計算する際は、生産にかかった時間分の人件費をコストに組み込みます。

そこで受注金額1,600円から変動費を引いた金額が残るお金(限界利益)です。

表2を比較すると、最も残るお金が多いのは

内製 1,200円

です。

そして、

国内外注 400円

で最も少ないです。

つまり内製が高い原因は固定費であり、

利益が少なくても固定費をたくさん回収するため、会社全体の利益は増えます。

これが低価格だからと、国内外注や海外外注に発注すると、自社工場の固定費の回収が不足し、会社全体では利益が減少します。

これは自社工場の「稼働率の低下」と「アワーレートの上昇」となって現れます。

つまり自社工場の生産能力に余裕がある場合は、例え赤字でも自社工場の生産量を増やして、固定費の回収を推進します。

海外工場は固定費か、変動費か?

一方海外の現地法人の場合、

出ていくお金950円のうち、900円は海外の現地法人に入るお金なので、海外の現地法人の固定費の回収となります。

従って、この場合は

- 海外の現地法人への発注を増やして海外の現地法人の工場の稼働率を高めて利益を増やす

- 自社工場の稼働率を高めて自社工場の利益を増やす

いずれかを選択することになります。

自社工場に余力がない場合

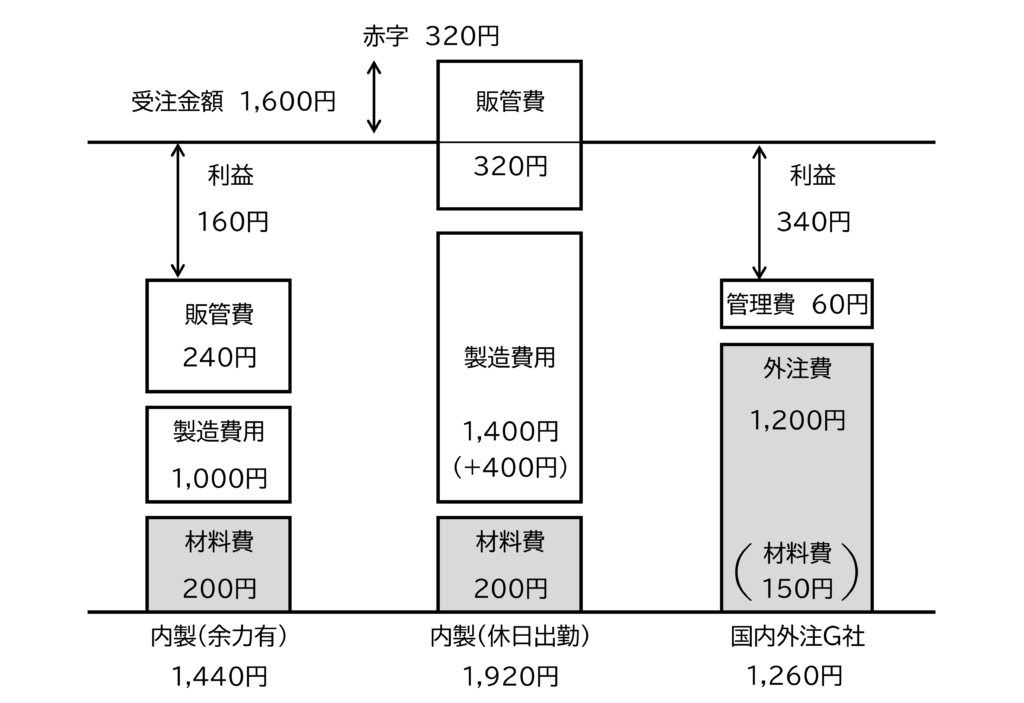

自社工場に余力がなく、休日出勤した場合はどうなるのでしょうか。

休日出勤で追加費用が発生した場合の内製と外製の比較を図3に示します。

図3 社内に余力がない場合の比較

自社工場に余力がなく休日出勤をしたため、追加費用が400円発生しました。

その分製造原価は上昇し、これに合わせて販管費も増加したため、コストは1,920円になりました。

受注金額1,600円に対して320円の赤字になってしまいました。

結果だけ見れば

「内製は赤字だ。外注に出せ!」

となります。

では、先と同様に会社から出ていくお金と残るお金を表3に比較します。

表3 内製、外製の変動費と固定費 単位 : 円

| 内製 | 内製(休日出勤) | 国内外注G社 | |

| コスト | 1,440 | 1,920 | 1,260 |

| 固定費 | 1,240 | 1,720 | 60 |

| 変動費(出るお金) | 200 | 600 (200+400) |

1,200 |

| 残るお金(限界利益) | 1,400 | 800 | 400 |

残るお金=受注金額-変動費

休日出勤をすれば赤字ですが、

社外に出ていくお金 600円

残り800円は固定費なので残るお金です。

しかし国内外注G社に出すと

社外に出ていくお金 1,200円

なので残るお金 400円です。

従って

社外に出ていくお金が1,200円以下

であれば、

追加費用が発生しても内製した方が得

になります。

このことは、社内でもなかなか理解できない方がいますので、何度も丁寧に説明が必要です。

この点を誤解し、価格が安いからと外製を増やすと工場の利益がどんどん減少します。

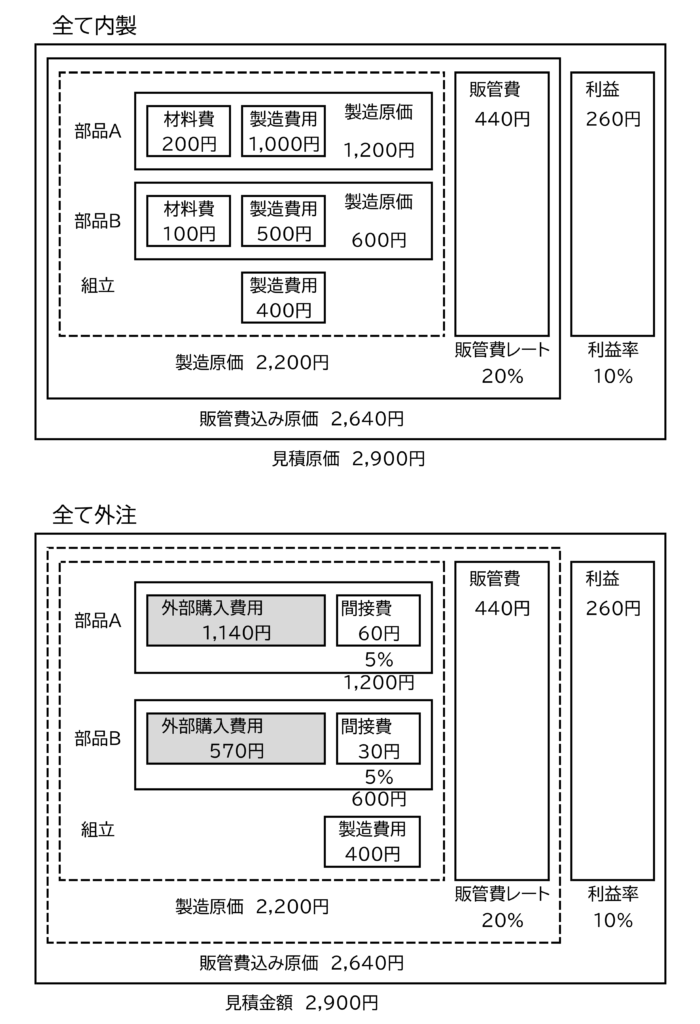

組立製品の場合

部品A, Bを社内で組み立て、完成する場合について考えます。

部品A,Bを外注する場合、いくらで発注すればよいでしょうか。

図4に示すように、部品A,Bの内製の製造費用は

【部品A】 1,200円

【部品B】 600円

でした。

部品の外製する場合、発注費用は発注価格の5%でした。

従って発注価格の105%が

【部品A】 1,200円

【部品B】 600円

になればよいので、それぞれの価格を1.05で割ります。

その結果

【部品A】 1,140円

【部品B】 570円

でした。(一桁目は四捨五入)

これは先ほどの外注に出す時の間接費を考慮します。これを図4に示します。

図4 組立品の内製、外製比較

内製で製造原価が1,200円の部品Aは、1,140円で発注しなければ、製造原価が同じ2,200円になりません。

どうして外注先は1,140円で受注できるのでしょうか。

外注先のコストが低い原因

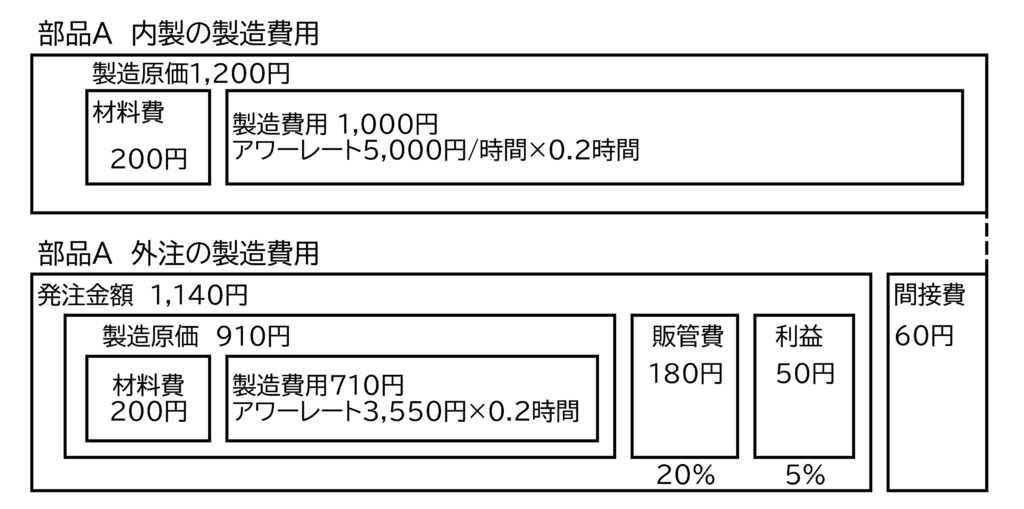

図5に内製と外注先の製造原価とアワーレートの比較を示します。

図5 内製品と外注品のアワーレート比較

内製

製造費用 1,000円

(製造時間0.2時間、アワーレート5,000円/時間)

外注

利益率5%、販管費レート20%

とします。

その結果

利益 50円

販管費 180円

製造費用

=1,140-50-180-200

=710 円

つまり自社工場が1,000円で製造する部品を

外注先は710円で製造しなければ利益が出ません。

製造時間が同じ0.2時間の場合

外注先のアワーレートは

=710÷0.2

=3,550 円/時間

になります。

つまり外注先のコストが低いのは、外注先のアワーレートが低いからです。

加えて外注先の販管費が少なく、利益も少ないこともあります。

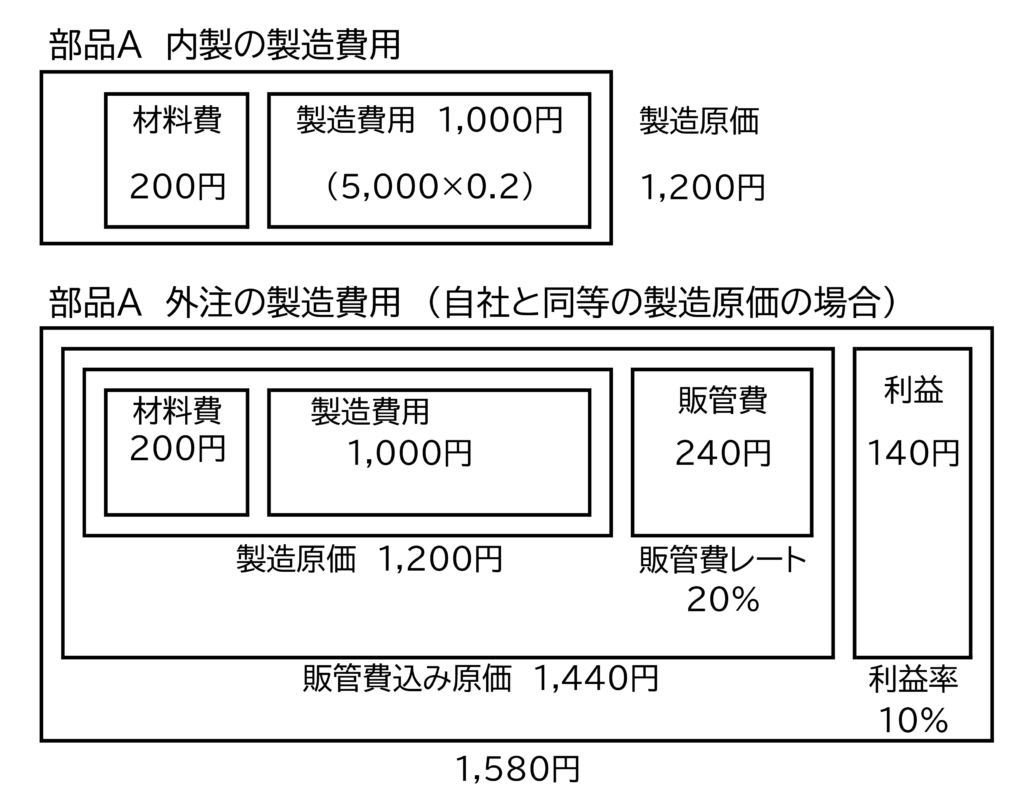

では、外注先が自社と同じ賃金、販管費、利益率であれば、部品Aの金額はどうなるでしょうか。これを図6に示します。

図6 外注先が自社と同等の製造原価の場合

外注先の製造原価 1,200円

外注先の販管費レート20%、利益率10%とすると、

販管費 240円

利益 140円

合計 1,580円

従って内製より380円高くなります。

本質的には「外注に出すと高くなる」のです。

外注化によるコスト削減の本質

外注化によるコスト削減は、外注先の低賃金、低い販管費と利益率の結果です。

これ自体を否定しませんが、このような低価格を続けていると、その外注先は将来に向けての設備投資や人材への投資がなかなか進みません。

今まで低い価格で受注してくれていた会社がある日

「明日から廃業するからもう仕事は受けられない」

と言ってくること可能性もあります。

外注活用のメリット

コスト以外に外注活用のメリットはないのでしょうか?

外注を活用するメリットは、受注がオーバーフローした時の受け皿です。

受注が増えて生産能力を超えた場合、顧客からの受注を断らざるを得ません。そうなると顧客は新たな発注先を探します。

これは結果的に自社の競合が増えることになります。

もし新しい競合が今までの製品でも自社よりも安い価格を提示すれば、今まで受注していた製品も競合に取られてしまいます。

取引先での自社のシェアを維持する

それを防ぐには短期的な受注増加は、外注を活用して対応し、新たな取引先を入れさせないことです。

この場合一時のオーバーフローなので利益が出なくても構いません。オーバーフローするということは工場の稼働率は高く、利益は十分出ているはずです。それならば少々損をしても外注に発注し、自社のシェアを守ります。

設備投資のリスク

むしろ短期的なオーバーフローをこなすために設備投資をしたり、人員を増やす方がリスクがあります。

(往々にして顧客はそれを要求しますが…)

それだけの受注量が何年も継続すれば問題ありませんが、景気や市況の変化により受注が減少すれば、投資した設備や増加した人員の費用が重くのしかかり工場の収益性を低下させます。

外注先とのネットワーク

そのためには受注が急増した際に、快く対応してもらえるよう普段から外注先のネットワークをつくっておきます。急な受注増加に対応するには外注先もある程度の規模が必要になります。そういった外注先は価格は安くないかもしれません。しかし品質や納期管理がしっかりしているので手がかからないメリットがあります。

むしろ管理の不十分な外注先に依頼すると、外注管理に社員の手が取られ、間接部門の人件費が増加します。これは工事用の収益性を低下させます。

専属外注化に注意

規模の小さい外注先に「忙しいから」と多量の受注を押し込むと、その外注先は他社の受注ができなくなります。その結果、自社の専属外注になってしまいます。そうなると常にある程度の発注をしなければならなくなります。

つまり外注化により「固定費を変動費化」したはずが、社外に「固定費のような取引先」ができてしまいます。

時には「自社工場で生産する分を回してでも外注先への発注量を優先する」という本末転倒なことになってしまいます。

その他外注化のメリット

他にも外注を活用する利点として、ある製品を生産するために設備投資をしなければならない場合、その設備を持っている外注に委託すれば設備投資をしないですみます。外注先にとっても設備の稼働率も上がるため、お互いにメリットがあります。

あるいは付加価値が低い製品、受注量が少ない製品も、そういったものをたくさん製造している外注に委託すれば、量が多い分外注先の方がコストが低く、低コストになります。

一方付加価値の高く儲かる製品、高度な技術やノウハウが必要な製品は内製を維持します。

あるいは短納期や日程変更が頻発する製品は、外注に出すと日程調整に自社のマンパワーが多くかかります。そうなると見かけのコストは低くても、間接部門の費用が増加し、工場全体ではコスト高になってしまいます。

他にも、製品専用の製造設備が必要な製品は、外注化して年数が経って外注先が製造設備を処分してしまうと生産できなくなってしまうリスクがあります。

こういった内製、外注の判断の例を表3にまとめました。

表3 内製、外注の判断の例

| 内製 | 外注 | 備考 | |

| 一時のオーバーフロー | 〇 | 高くてもメリットはある | |

| 付加価値が高い | 〇 | ||

| 技術・ノウハウが必要 | 〇 | 技術漏洩、技術伝承 | |

| 社内に技術がない | 〇 | 外注の技術を活用 | |

| 短納期 | 〇 | 外注化すると納期確認など間接費用増大 | |

| 大型の設備投資が必要 | 〇 | 自社での節被投資リスクを回避 | |

| 専用設備が費用 | 〇 | 外注化すると設備が処分されるリスク |

コメント