製品を製造する前に設計が必要なものがあります。

あるいは設計だけでなく、試作や評価などの開発を行ってから、生産するものもあります。

これについてはどう考えたらよいでしょうか?

設計・開発費の考え方

設計・開発費の扱いに大きな影響があるのが、開発要素と生産量です。

開発の要素

今までない全く新しい製品、新しい技術や材料・製造方法であれば、製品を完成させるまでに時間がかかります。その分費用も高くなります。開発要素が多ければ、設計だけでなく、試作や評価も必要になるため、それらの費用もかかります。

加えて「未知の要素」が多いと、完成までの時間が不確実になります。1か月でできると思っていたものが2年かかってしまうこともあります。極端な例では高分子化学などの新しい材料の開発では10年以上かかるものもあります。

一方新しく作るものでも、全ての要素が過去に経験のあるものであれば、不確実さは低くなります。想定した期間内で設計できるため、費用も管理しやすいです。またこういった製品は試作や評価も必要ない場合が多いです。例えば衣類や食品の新製品は、今までと同じ材料や製造方法であれば、予定通りに製品が完成し量産に入れます。

生産量

多額の設計・開発費用がかかっても、その製品が大量に生産、販売されれば、製品が生み出す利益で設計・開発費用を賄うことができます。製品の原価に対し、設計・開発費用の割合は低いため、計画よりも設計・開発費用が増加しても軽微な影響にとどまります。例えば、VTR、DVDなどは長い開発期間と開発費がかかりました。しかし技術が完成し製品化されれば、今までにない製品なので多くの顧客が購入し、多額の利益が得られました。

逆に生産量が少なければ、設計・開発費用の影響は顕著に表れます。特に「一品物」と呼ばれる毎回設計しなければならない製品は、設計費用が増えれば、全て原価の増加になります。

開発要素と生産量の関係

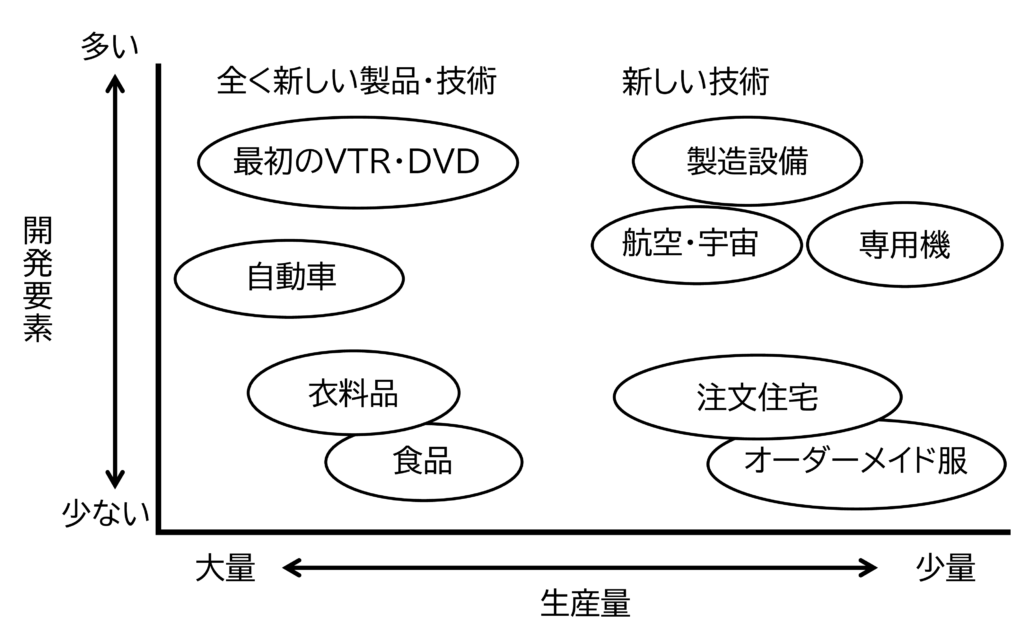

この開発要素と生産量によって、設計・開発費に対する扱いが変わってきます。この開発要素と生産量の関係を図1に示します。

図1 開発費と生産量の関係

【開発要素 高い】【生産量 大】

発売前のVTRやDVDのように世の中にこれまでなく、技術開発に時間がかかる場合です。開発費は高額になりますが、生産量も多いため、回収は容易です。

自動車は毎回新しい製品を開発し開発費も高額ですが、新しい技術要素はそれほど多くなく開発は計画通りに行われます。一方生産量は非常に多いため、1台当たりの開発費は高くありません。

【開発要素 低い】【生産量 大】

衣類や食品などで、これまで同じ材料や製造方法で製造する場合です。開発費は低く、生産量は多いため、開発費は無視できます。

【開発要素 高い】【生産量 少ない】

顧客の要望に基づいて、技術的な難易度の高い製品を製造する場合です。高度な製造設備、航空・宇宙の製品などが該当します。開発は原価と考え、適切な金額をもらわないと赤字になってしまいます。一方開発要素が高ければ、費用の不確実さも高く、当初の見積通りにできなければ赤字になってしまいます。

実際、開発要素はそれほど高くないが、全て新規設計する製品も多く、工場内の搬送装置や製造装置の多く(専用機と呼ばれています)はこれに該当します。開発・設計費用は原価と考え、適切な金額を見積に入れなければなりません。ただし開発要素が少なくても、新規に設計するため、予想外のトラブルや設計ミスで設計・開発費用が増加することもあります。

【開発要素 低い】【生産量 少ない】

オーダーメイドの洋服、注文住宅などが該当します。設計費用は見積に含まれます。不確実さは低く、当初の予定通りにできます。

開発の段階

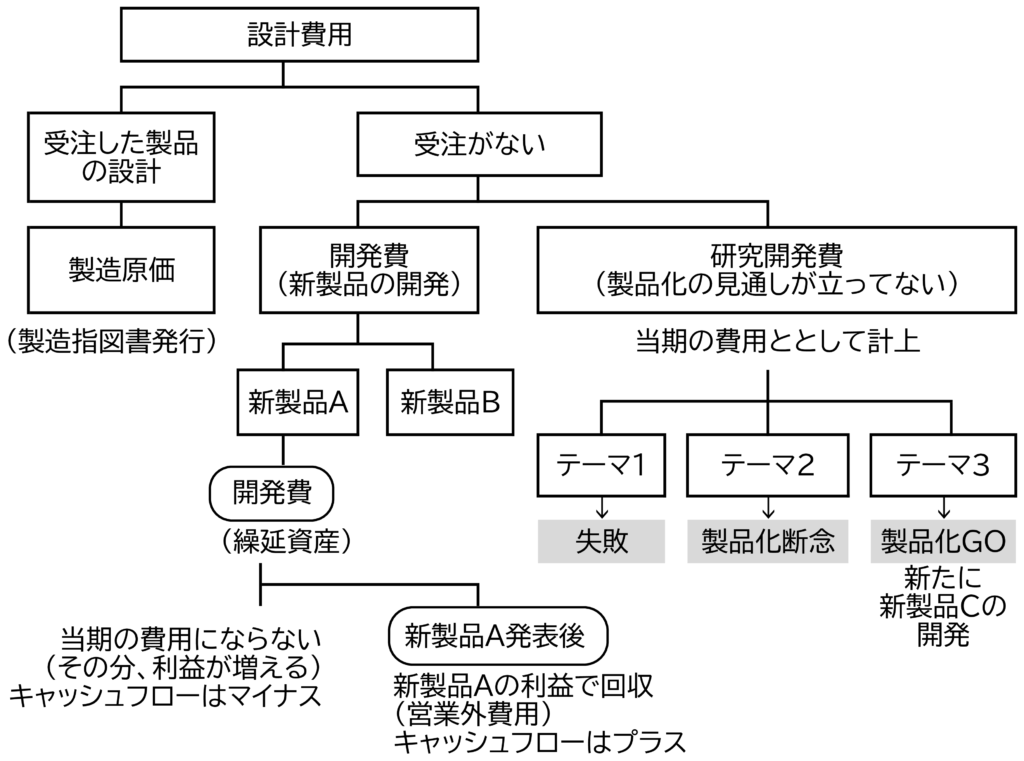

全く新しい技術や製品を開発する場合、製品の設計に取りかかる前に、必要な要素技術の開発をすることもあります。要素技術の開発を行い、技術が完成してから、販売する製品の設計・開発に取りかかります。この場合、図2に示すような段階を経て製品化されます。

図2 研究開発費と開発費

研究開発

大きな開発テーマでは、最初から製品をつくるようなことはせず、必要な要素技術をまず先に開発します。

実験機(通称 ベンチテストやテストベンチ)を作って新しい技術を確認します。「必要な性能が得られるか」、「性能は安定しているか」を確認し、ここで製品化が困難と判断すれば開発は中止します。

実際に販売する製品をつくるには外観も含めて全ての機能が完成していなければなりません。それには多くの時間と費用がかかります。その前に簡単なテストベンチをつくり、必要な技術や機能かを確認します。こうすれば、その技術が実現可能かどうか早く確認できます。失敗しても早く次の方法を考えることができ、結果的に開発は早くなります。

図2では、研究開発の結果、テーマ1は失敗し、テーマ2は研究開発は成功したが他の事情で製品化は断念しました。テーマ3は製品化することになり、新製品Cの開発がスタートします。

製品開発

技術的に製品化の見通しが立てば、発売までのスケジュールを決めて製品開発を行います。試作機を設計・製造し、その評価を行います。製品によっては、試作を何段階も行ったり、評価品を顧客に渡してフィールドテストを行ったりします。この場合、製品を設計。評価するだけでなく、製造原価、生産体制、販売体制、アフターサービスまでの体制を構築します。

製品発売後

標準品を生産する場合、製品を発売後は設計・開発の費用はかからないはずです。しかし実際は販売後も発生する不具合の対応や製造上の問題の対応などで一定の費用が発生することも多いようです。

また標準品でも製品の一部を顧客の要望に応じて変更する製品もあり、この場合は発売後も設計には一定の負荷がかかります。

開発費・研究開発費の計上

この開発にかかる費用は財務会計と税法では異なります。

財務会計 研究開発費

「研究開発費等に係る会計基準」によれば、「研究」「開発」は以下のように定義されています。

【研究】

新しい知識の発見を目的とした計画的な調査及び探究

【開発】

- 新しい製品・サービス・生産方法の計画や設計

- 既存の製品等を著しく改良するための計画や設計、そのために研究の成果やその他の知識を具体化すること

この研究や開発で発生した費用が研究開発費です。研究開発費は発生した期に費用(一般管理費)として処理します。

なお、企業会計原則は上場企業や大企業に適用されるもので、中小企業は従わなくても問題ありません。

税法 試験研究費と開発費

税法では「試験研究費」と「開発費」が以下のように定められています。

【試験研究費】税額控除の対象

製品の製造、技術の改良や考案、発明に係る試験研究に要する一定の費用が対象で、これには人件費も含まれます。企業会計原則にある「新しい」は税法では必須ではありません。

試験研究費は一般管理費、又は製造原価として発生した期に費用として処理します。

この試験研究費は税額控除の対象になります。税額控除を受けるためにはそれぞれの試験研究テーマで発生した費用を他の費用と分けて管理しなければなりません。

【開発費】繰延資産化が可能

「開発費」は新たな技術や新たな経営組織の採用、資源の開発、又は市場の開拓のために特別に支出する費用です。企業会計原則にある「著しい」は税法の開発費では必須でないため、企業会計原則よりハードルは低くなっています。

この開発費は繰延資産にすることが可能です。製品が発売される前の開発段階では、製品はまだ収益を生まないため、それまでに開発にかかった費用を回収できません。そこで開発費は「将来の期間に影響する特定の費用」として貸借対照表に繰延資産として計上し、その期の費用(損益計算書)から除外することができます。その結果、製品を開発している期は開発費が発生しますが、その期の費用にならないため、その分キャッシュフローがマイナスします。(つまり現金が少なくなります。)

開発費は製品を発売後、製品を販売している期間に合理的に分配して回収します。この期間は企業が決めることができ、開発費を繰延資産とするかどうかも企業自身で決めることができます。

開発費の繰延資産化は税法では認められていますが、「研究開発費等に係る会計基準」にはないため大企業では行われません。

表1に研究開発費、試験研究費、開発費の違いをまとめました。

表1 研究開発費、試験研究費、開発費の違い

| 研究開発費 (企業会計) |

【研究】 新しい知識の発見を目的とした計画的な調査及び探究 【開発】 ・新しい製品・サービス・生産方法の計画や設計 ・既存の製品等を著しく改良するための計画や設計、そのために研究の成果やその他の知識を具体化すること |

| 試験研究費 (税法) |

製品の製造、技術の改良や考案、発明に係る試験研究に要する一定の費用(「新しい」は必須でない) |

| 開発費 (税法) |

新たな技術や新たな経営組織の採用、資源の開発、又は市場の開拓のために特別に支出する費用(「著しい」は必須でない) |

研究開発費・開発費の考え方

このように研究開発費、試験研究費、開発費は企業会計と税法での扱いが異なるため、わかりにくくなっています。これは下記のように考えることができます。

研究開発

大きな開発テーマでは、必要な要素技術のみを先に開発します。

これは企業会計の「研究開発費」、財務会計の「試験研究費」とします。この費用は、「研究開発費」又は「試験研究費」として発生した期の費用として処理します。

これは特定の製品で発生する費用でなく、企業が成長発展するための無形の投資になります。従って毎期予算を組んで一定額を研究開発に投入します。

試験研究費として税額控除を受ける場合は、他の費用と明確に区別して管理します。

開発費

実際に販売する製品の開発にかかる費用です。開発費は開発した製品を発売後、その製品が一定期間生み出した収益で回収します。開発費が多く、製品の販売量が少なければ開発費の回収ができなくなります。そうならないように開発費のコントロールと予定した販売量の達成に力を入れます。

ただ開発費の回収は机上での計算のみです。実際に発売前の製品の開発の費用を、「発売後の未来」から持ってくることはできません。では発売後に回収する開発費の意味は何でしょうか?

これは次の製品の開発の原資です。

製品が予定した量売れず開発費が回収できなければ、次の製品を開発するための原資がありません。この状態が続けば製品を開発できず、企業は衰退します。

一方中小企業は開発費を繰延資産化することもできます。開発中の製品は費用が発生しますが、発売前なので売上はゼロです。そのためその期は赤字になることもあります。そこで開発費として繰延資産化し、製品を発売後、費用計上すれば赤字を避けることができます。この場合の開発費は設備投資に似ています。ただ繰延資産化すれば設備投資と同様に現実のお金の動きと損益計算に乖離が生じます。実際のお金の動きはキャッシュフローと計算書を見ないと分からなくなるので注意します。

開発費の繰延資産化の例

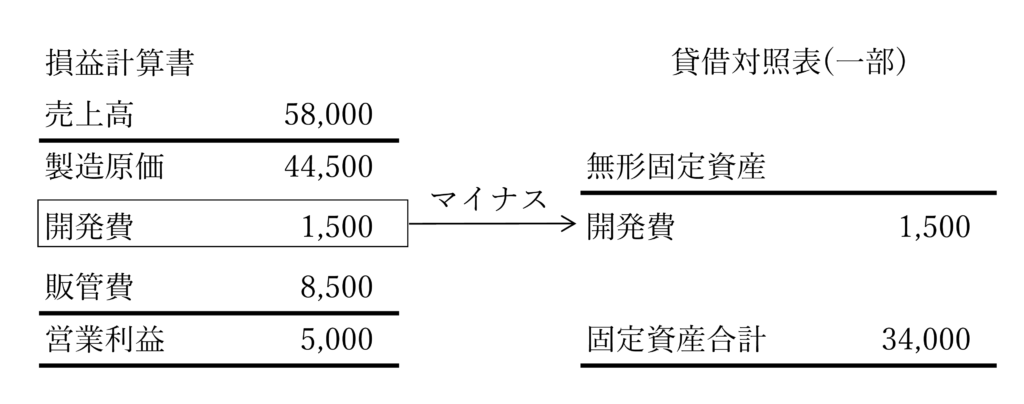

A社は新製品を開発しました。その期は新製品を発売できないため、開発費として繰延資産にしました。表2にA社の決算書の一部を示します。

表2 A社決算書(一部抜粋) 単位 : 万円

製品開発時

A社の製造部門がかかった費用は4億6,000万円でした。その中に新製品の開発費1,500万円がありました。

この開発費は繰延資産(開発費)として損益計算書からマイナスし、貸借対照表に無形固定資産(開発費)として計上しました。

その結果、損益計算書の製造原価は4億4,500万円になり、営業利益は5,000万円になりました。

実際にかかった費用よりも1,500円製造原価が少なくなり、その分利益は増えました。

この1,500万円の支出は損益計算書には計上されないため、キャッシュフローは1,500万円マイナスになります。(現金が1,500万円少なくなる。)

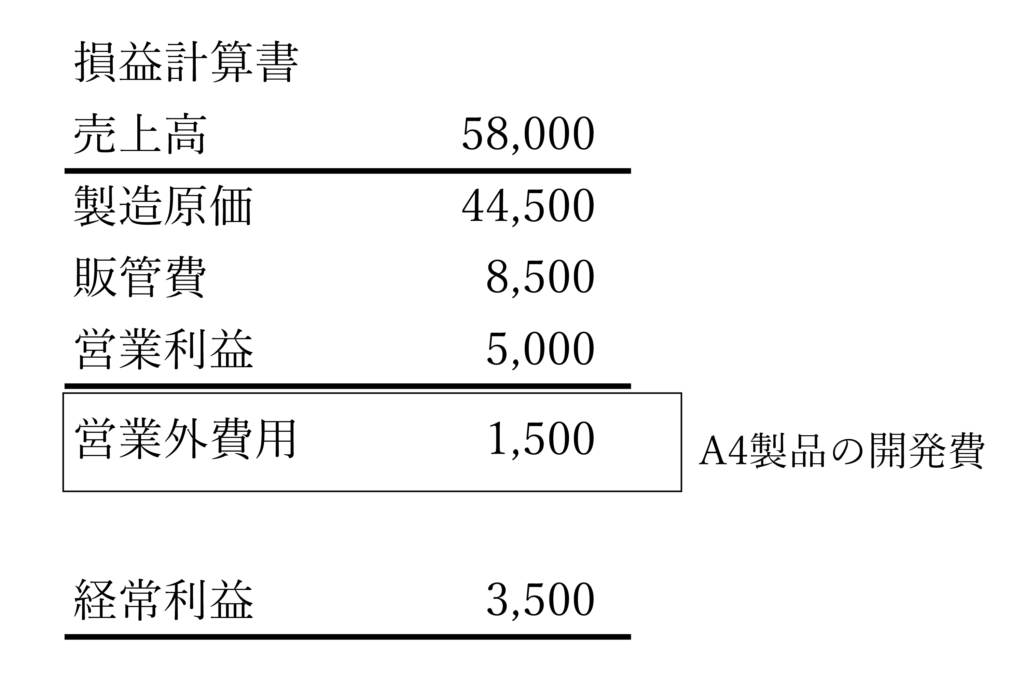

製品発売後

翌年、新製品を発売したため、先期の開発費1,500万円を費用として計上しました。(表3)

この開発費は損益計算書の営業外費用に計上されます。(A4製品の開発費は翌期に全額償却するものとします)

1,500万円の費用はかかっていないのに営業外費用に1,500万円計上されるため、キャッシュフローは1,500万円プラスになります。(現金が1,500万円増える。)

表3 A社の翌期の決算書 単位 : 万円

開発費の繰延資産化は固定資産の取得に似ている

このように製品を発売前に発生する開発費は「開発費」として繰延資産化すれば、会計上も開発費の回収を適切に処理できます。

ただし、これは税法では認められていますが、会社法では認められていないため、上場企業など大企業ではできません。

一方開発費を繰延資産化すれば、費用の発生とお金の動きがずれるためキャッシュフローはわかりにくくなります。

この開発費の繰延資産化は固定資産の取得に似ています。

従って開発費を繰延資産化した場合は、固定資産の取得と同様に資金繰りに問題が生じないようにキャッシュフローを押さえておく必要があります。

一方、自社で開発テーマを持たず、顧客からの要望に応えることで新たな技術やノウハウを蓄積する会社もあります。その場合の失敗や後戻り費用はある意味で開発費です。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント