原材料や光熱費の上昇は利益を大きく減少させます。こうした中企業が存続するには値上げは不可欠です。

しかし顧客はなかなか値上げを受け入れてくれません。この値上げ交渉に必要なポイントについて「中小企業の原価計算と見積 値上げ交渉のポイント1 顧客の弱点とは?」で、B to Bで必要な価格以外の要因や顧客の課題、それらをうまく使って値上げ交渉を進めるポイントについて説明しました。

一方、中小の下請事業者が低い価格を強要される問題は、国も問題視していて法律の他、国もいろいろな情報を提供しています。

法律(下請法)は伝家の宝刀なので簡単には抜けませんが、こういった情報を知っていれば顧客の担当者にプレッシャーをかけることはできます。

図1 下請けからの提案を受け入れてもらうためには

では、国の支援策にはどんなものがあり、どんな使い方ができるのか、国の支援策を武器にする方法を説明します。

国の支援策

下請法

下請代金支払遅延等防止法(通称 下請法)は、下請け業者が「支払の遅延」や「代金の引き下げ」といった不利益を被った場合、禁止行為や罰則が定められています。

中小企業・小規模事業者のための価格交渉ノウハウ・ハンドブック(以降、価格交渉ハンドブック)

価格交渉事例集です。

法令違反となる取引行為や親事業者とうまく交渉するための価格交渉ノウハウ等を記載したハンドブックと価格交渉の事例集です。

図2 価格交渉

下請適正取引等の推進のためのガイドライン

下請事業者と親事業者との間で、適正な下請取引が行われるように国が策定したガイドラインです。望ましい取引事例(ベストプラクティス)や、下請代金法等で問題となり得る取引事例等が具体的に記載してあります。

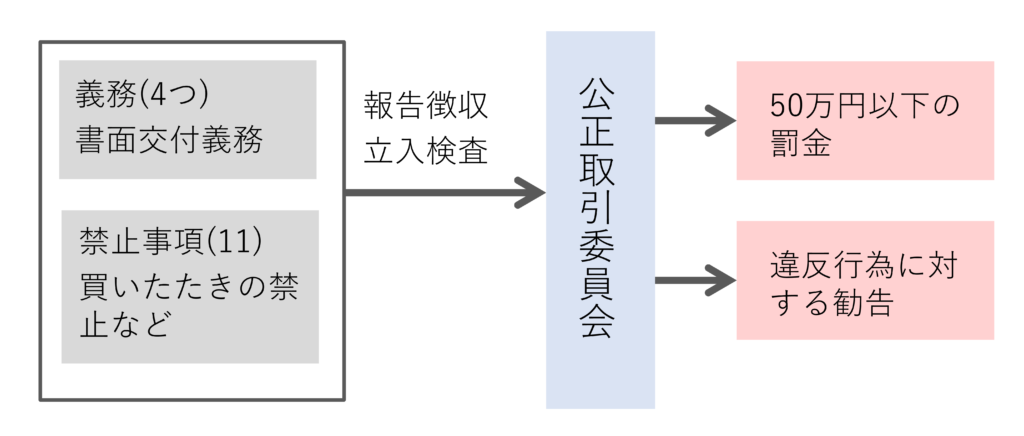

下請法のポイント

図3 下請法の仕組み

親事業者の義務

下請取引の公正化及び下請事業者の利益保護のため,親事業者には次の4つの義務があります。

1.書面の交付義務

発注の際は,直ちに書面を交付する、その書面には納入場所、金額、支払期日などを明記すること。

2.支払期日を定める義務

下請代金の支払期日は、物品を受領後60日以内に定めること。

3.書類の作成・保存義務

下請取引の内容を記載した書類を作成し,2年間保存すること。

4.遅延利息の支払義務

支払が遅延した場合は日数に応じ未払金額に年率14.6%を乗じた額の遅延利息を支払うこと。

親事業者の禁止行為

次の11項目の禁止事項が親事業者に課せられます。下請事業者の了解を得ていても,これらの規定に触れれば下請法違反になります。

1.受領拒否

下請事業者に責任がないのに、注文した物品の受領を拒むこと。

2.下請代金の支払遅延

物品の定められた支払期日まで(受領後60日以内のこと)に支払わないこと。

3.下請代金の減額

発注時に決定した下請代金を「下請事業者の責に帰すべき理由」がないにもかかわらず発注後に減額すること。

4.返品

下請事業者に責任がある場合,受領後速やかに不良品を返品するのは問題ない。しかし,それ以外でも受領後に返品すること。

5.買いたたき

類似品等の価格又は市価に比べて著しく低い下請代金を不当に定めること。

6.購入・利用強制

親事業者が指定する製品や原材料を強制的に購入させたり、サービスを強制的に利用させること。

7.報復措置

下請事業者が親事業者の不公正な行為を公正取引委員会又は中小企業庁に知らせたことを理由として、その下請事業者に対して,取引数量の削減・取引停止等の不利益な取扱いをすること。

8.有償支給原材料等の対価の早期決済

有償で支給した原材料等の対価を,その原材料等を使用した製品の下請代金の支払期日より早い時期に支払わせたり、下請代金から相殺すること。

9.割引困難な手形の交付

一般の金融機関で割引を受けることが困難な手形で支払うこと。

10.不当な経済上の利益の提供要請

下請事業者に金銭,役務その他の経済上の利益を提供させること。(例 受注内容にない検品など)

11.不当な給付内容の変更及び不当なやり直し

下請事業者に責任がないのに,費用を負担せずに発注の取消、若しくは発注内容の変更を行い、又は受領後にやり直しをさせること。

国の対応

公正取引委員会や中小企業庁は、下請取引が公正に行われているか、親事業者、下請事業者に対して書面調査を行っています。中小企業庁から定期的に送られてくるアンケートがそうです。このアンケートに問題事例を報告すると、中小企業庁からヒアリングがある場合があります。また必要があれば、取引記録の調査や立入検査も行っています。

下請法で禁止されている行為をしていると判断された場合、

- 禁止行為の取りやめ

- 原状回復

- 再発防止措置

などを求める勧告を受けます。勧告を受けた親事業者は「改善報告書」を提出しなければなりません。

勧告に従わなかった場合は、独占禁止法に基づく「排除措置命令」や「課徴金納付命令」が出されます。

勧告を受けると、勧告の内容に従うかどうかに関わらず、企業名、違反内容、勧告内容が公表され、下請法に違反したことが広く世間に知られることになります。

違反事例を公開している公正取引委員会のホームページがあります。ぜひ参考にしてください。

公正取引委員会違反事例

中小企業庁に違反事例を報告すると、自社が報告したことがばれるのではないか

中小企業庁によれば、違反事例の報告があったからといって、すぐに取引記録の調査や立入検査は行わないそうです。こういった報告事例が何件もある企業は、時期を見て取引記録の調査や立入検査を行うそうです。従ってどの下請事業者が報告したか、親事業者にはわからないので報復を受ける可能性は低いです。

親事業者のダメージは?

自社の資材調達部門が公正取引委員会の立入検査を受け、下請法違反の指摘を受けて、ホームページで公表されることは、親事業者にとってとても恥ずべきことです。親事業者の経営者から購買部門の部門長が責を受けたり、人事評価に影響が出る可能性もあります。従って彼らに購買部門にとってダメージは小さくありません。(下請法違反を推奨しているような経営者がいれば別ですが。)

中小企業、小規模事業者のための価格交渉ハンドブック

法令違反となる取引行為や親事業者とうまく交渉するための価格交渉ノウハウなどを記載したものです。中小企業・小規模事業者が取引条件を改善するための参考となるために作成されました。

下請法にある11項目の禁止行為をより具体的に記載してあります。

例 合理的な説明のない価格低減要請

発注者が、自社の予算単価・価格のみを基準として、通常支払われる対価に比べ著しく低い取引価格を不当に定めることは下請法違反になります。

例 (抜粋)

- 不況時や為替変動時に、協力依頼として大幅な価格低減を要求

- 品質が異なる安価な海外製品を引き合いに出して、取引価格引き下げを要求

- 発注者は改善等の協力が全くないのに、受注者の努力によるコスト削減効果を一方的に取引対価へ反映させる

例 原材料価格、エネルギーコスト、労務費などの上昇の取引価格への反映

原材料価格、エネルギーコスト、労務費などの上昇や、環境や安全面での規制対応に伴うコスト増であるにもかかわらず、不当に従来の取引価格で納入させた場合、下請法や独占禁止法に違反するおそれがあります。

例 (抜粋)

- 自社の企業努力では吸収しきれないコスト増分の転嫁を発注者に求めたにもかかわらず、取引価格が据え置かれている

例 大量発注を前提とした単価設定

大量発注を前提とした見積りに基づいて取引単価を設定したにもかかわらず、見積り時よりも少ない数量を見積り時の予定単価で発注することは、下請法や独占禁止法に違反するおそれがあります。

例 合理的な理由のない指値発注

合理的な説明をせずに、通常支払われる対価に比べ著しく低い取引価格を不当に定めることは、下請法や独占禁止法に違反するおそれがあります。

例 発注者が負担すべきコストの受注者負担

発注者の都合で取引条件が変更され、それに伴いコストの増加が生じたにもかかわらず、受注者にそのコストを不当に負担させることは、下請法や独占禁止法に違反するおそれがあります。

例 (抜粋)

- 発注者の都合により、一括納品から分割納品へ変更し、製品の運賃負担が増したにもかかわらず、従来と同様の下請代金

例 事後的な仕様変更・工程追加に要する費用の受注者負担

発注者が、自己の都合で発注内容を変更したにもかかわらず、当該発注内容の変更のために受注者が要した費用を全額負担しないなど、受注者の利益を不当に害することは、下請法や独占禁止法に違反するおそれが

価格交渉3つのポイント

そこで中小企業が望ましい取引を行うための価格交渉のノウハウとして、以下の3つのポイントを記載されています。

価格根拠を上手に伝える

コストに関する客観的なデータを提示します。

原材料価格、エネルギーコスト、労務費などの値上がりに伴うコストの上昇分を価格に転嫁し、合理的な製品価格を設定します。

品質や返品の対応などの条件を加味し、品質に応じた対価を保証されるようにします。

取引条件に関するルールを決める

不利な条件下で取引が行われないよう、取引条件に関するルールを策定し、価格設定方法などについて発注者側と合意を取っておきます。

- 原材料価格、エネルギーコスト、労務費などの値上がりに伴うコストの上昇分を価格に転嫁し、合理的な製品価格を設定する

- 不況時や為替変動時において、一時的に引き下げた取引価格を元の価格に戻す

- 見積価格の前提となる発注数量を明確にし、発注数量が一定水準以上変動した場合は、単価を再設定する旨を見積書に記載する

- 製品の運送経費について、発着地・納入頻度(回数)などを明確に提示した上で、発注者が負担する輸送料率をあらかじめ見積書に記載する

取り決めたルールや交渉経緯を書面に残す

取引条件に関するルールを発注者と取り決めた際には、 その「日時」「場所」「担当者(自社・取引先双方)」「方法(対面・電話など)」を書面(議事録など)に記載します。

以上、中小企業、小規模事業者のための価格交渉ハンドブックより抜粋しました。

この「中小企業、小規模事業者のための価格交渉ハンドブック」は、下請事業者が事前に交渉場面で言われることを理解し対応策を立てるために作成されました。経営コラム「中小企業の原価計算と見積 値上げ交渉のポイント1 顧客の弱点とは?」でも述べたように、交渉を有利に進めるために事前のリハーサルは重要です。こういったハンドブックを活用して交渉のリハーサルを行うことをお勧めします。

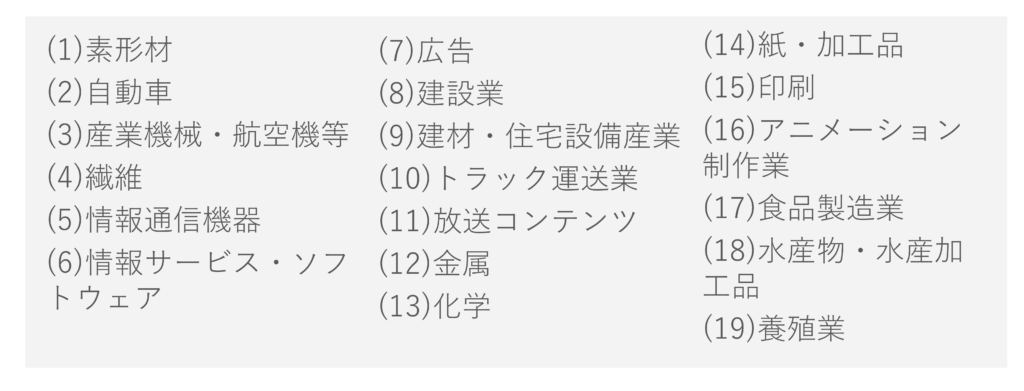

下請適正取引等の推進のためのガイドライン

以下の19の分野について、それぞれ具体的なガイドライン(pdf)が無料で公開されています。

表 ガイドラインの19分野

以下にガイドラインの一部から紹介します。

自動車産業適正取引ガイドライン

問題となる事例~自動車産業~

原材料価格、エネルギーコスト、労務費等の価格転嫁

原材料価格、エネルギーコスト(燃料費、電気料金)、労務費等の値上がりや、環境保護等のための規制強化に伴うコスト増が取引先から認められず、従来の価格の納入を要求される事例を紹介します。

下請事業者は、電気・ガス料金の上昇が企業努力で吸収できる範囲を超えたので、その上昇分値上げしたいと発注先に求めても「自社の納入先が転嫁を認めない」、「前例がない」、「他社からはそのような相談がない」、「1社を認めると他も認めなければならない」、「値上げ分は定期コストダウンと相殺する」などの理由を挙げて価格を据え置かれてしまいました。

これに対しガイドラインでは、望ましい取引慣行として、

- 原材料価格、エネルギーコスト(燃料費、電気料金)、労務費等の値上がりや、環境保護等のための規制の強化に伴うコスト増のため、今後の価格の動向も踏まえて、明確な算出根拠を基に、製品単価は合理的に設定することが望ましい

- 算定方法は、双方が十分に協議を行い、あらかじめ合意するのが望ましい

- 合意がない項目は、外的要因によるコスト増加が「経営努力の範囲内で対応可能なものであるか慎重に検討し」、経営努力を超えるものは、適切に転嫁できるように発注先、受注先で十分に協議を行うことが望ましい

などの対応が提示されています。

一方的な原価低減率の提示

「○年後までに製品コスト○%減」という自動車メーカーとの協議を経て定めた自己の目標を循に、発注先の一次部材メーカー(ティア1)は、半年毎に加工費の○%の原価低減を要求し、受注先の下請事業者と十分な協議をすることなく、一方的に発注価格を決定しました。

(現実には発注価格の決定は、双方の合意の元にされていますが、この価格でなければ転注するといわれ、受け入れざるえない状況なってしまうため、ガイドラインに抵触したと言い難いのですが。)

上記の望ましい取引慣行として、以下が提示されています。

- 発注価格は、品質や返品の対応などの条件を加味し、発注先、受注先が十分に協議を行い、合理的な価格を設定することが望ましい

他にも様々な問題事例と国の考える望ましい姿が示されているため、自動車部品以外の企業も一読することをお勧めします。

食品製造業・小売業の適正取引推進ガイドライン

食品製造業や小売業には、小規模な事業者も多く、その多くは地域での商品の提供や雇用を担っています。一方、長年の取引慣行という理由で、法令違反のおそれのある取引を行っている例もあり、ガイドラインは、日配品で日持ちがせず、特売の対象になりやすい豆腐・油揚製造業を対象に実態調査を行いました。

それを元に問題となる取引事例と望ましい取引慣行をガイドラインにまとめました。

問題となり得る事例~豆腐・油揚製造業~

包材(フィルム等)の費用負担

小売業者側が数か月先までの分のPB商品の製造を委託し、これを踏まえて製造業者が発注を受けた数量分の包装フィルムを一括で購入したものの、当該PB商品の販売不振により小売業者から突然発注の一部取消しを告げられました。残存分のフィルムについては再利用の見込みもないため、製造業者から小売業者に対してフィルムの購入に要した費用を含む製造業者が要した費用の負担を求めましたが、受け入れてもらえませんでした。

委託事業者が受託事業者に対して、受託事業者の責めに帰すべき理由がないのに、受託事業者が要した費用を負担することなく発注を取り消すことは、下請法第4条第2項第4号

の「不当な給付内容の変更及び不当なやり直し」に該当するおそれがあります。

上記の望ましい取引慣行として、以下が提示されています。

- 小売業者が、使用予定の包材(フィルム等)の一括調達を含む発注を行っていたのであれば、当該包材の費用は、製造業者が印刷業者等へ発注又は購入を行った時点で速やかに製造業者へ一括して支払われることが望ましい

原材料価格や労務費の上昇時の取引価格改定

問題となり得る事例には以下のようなものがあります。

- 平均価格の数十%以上もの大幅な原材料価格高騰に当たり、資料を基に値上げ要請をしたが、販売価格を一方的に据え置かれた

- 小売業者の要望により、商品の仕様において割安な輸入品から国産品に原材料が変更になったものの、価格は一方的に据え置かれた

- 急な発注量の増加に対応するため深夜操業を余儀なくされ、コストが上昇したが、それが適切に反映されない価格を一方的に押しつけられた

ガイドラインを武器として活用

このように下請適正取引等の推進のためのガイドラインは、それぞれの業界において、問題となる取引事例や望ましい取引慣行などが具体的に書かれています。

発注する側、受注する側のいずれも自社の業界の下請適正取引等の推進のためのガイドラインを読んでおくことをお勧めします。

実際はガイドラインに違反したからといって下請法のように強制的な指導や勧告があるわけではありませんが、顧客との交渉の場面でガイドラインに違反していることをやんわりと指摘して、交渉を有利に持っていく道具にはなります。

多くの場合、値上げを認めず、一層のコストダウンを強要するのは、取引先の方針以外に取引先の担当者の資質によるものが大きいからです。彼らにとって低い価格で発注できれば自分の成績になる反面、自分が起因となって下請法違反で会社が立ち入り検査を受ける事態になれば大きなダメージを受けます。実際の交渉場面では、これまでの事例にあるような好ましくないケースがあるかもしれません。

下請事業者は、こういったガイドラインやハンドブックを勉強しておけば、交渉場面でこれは「好ましくないケース」に該当し下請法に違反する可能性があることをやんわりと指摘することで、交渉を有利にできる可能性があります。

一方、ガイドラインでも指摘しているように、原材料や人件費の上昇を取引価格に転嫁するためには、具体的にどれだけ上昇したのか、金額で示す必要があります。

そのためには個別原価の仕組みが不可欠です。

こういった製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

他にも製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント