「中小企業の原価計算と見積 原材料、人件費の上昇と製造原価への影響」で述べたように、原材料や光熱費の上昇は、利益を大きく減少させます。利益の出ない低い価格を強要され、設備の更新や採用ができず、廃業する企業もあります。

従って企業が存続するためには値上げは不可欠です。

しかし値上げを要請しても顧客は値上げをなかなか受け入れてくれません。

どうすれば値上げ交渉がうまくいくのでしょうか?

値上げ交渉に必要なポイントについて説明します。

顧客の窓口(購買部)の問題

値上げ交渉をする相手は、多くの場合顧客の購買担当です。彼らは、工場が使用する原材料や部品を適切なQCD(品質、価格、納期)で購入するのが仕事です。

仕様の決定権がない

ところが購入するものの仕様を決めるのは彼らではないことも多いです。設計など技術が決めます。そのため購買担当が品質について細かく関与できない、その結果、調達する部品の仕様や作り方もよくわからないことがあります。

本来はより良いものを適正な価格で購入しようとすれば、仕様まで踏み込んで議論しなければなりません。なぜなら仕様が変われば価格も大きく変わるからです。

そしてどうしても価格を下げたければ仕様を見直す必要がありますが、購買の担当者は仕様に関し決定権がないため、仕様の見直しはその都度技術部門にお伺いを立てなければなりません。

その結果、彼らが重視するのは価格と納期(あるいは供給能力)です。その結果、どうしても相見積をとってできるだけ価格を下げようとします。

適正価格に対する誤解

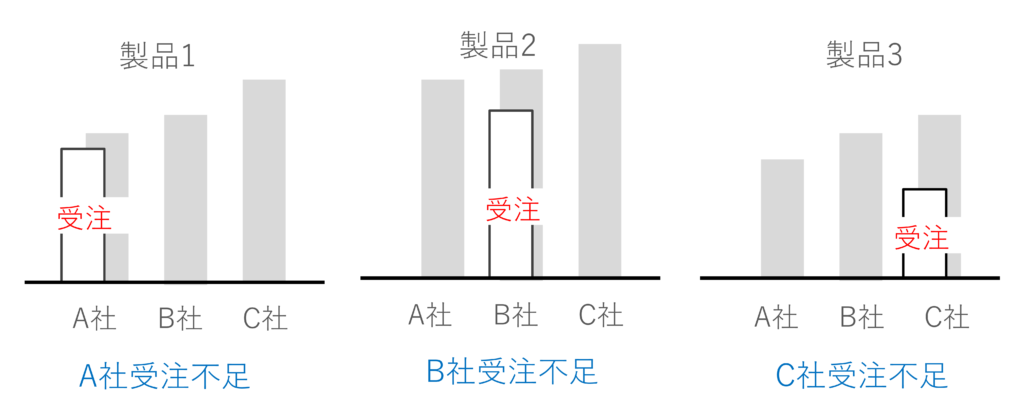

相見積をとれば一番低い価格がわかり、それが適正価格という誤解があります。

しかし製造業は固定費の比率の高い業種です。例えばその顧客の下請け(以降、協力会社と呼びます。)のグループをサプライチェーンと呼び、そのサプライチェーン内で閑散期にある企業は工場の稼働率を上げるために赤字でも受注します。そのサプライチェーンの中で、時期によりそれぞれ別の会社が閑散期に入り、赤字受注をすれば、実績価格は赤字価格ばかりになります。あるいはそのサプライチェーンに新たな企業が参入する場合、とにかく取引をしたいので通常よりも低い価格を提示することがあります。

図1 繁忙状況により変わる受注金額

顧客は過去に実績があるのだからできるはずと考えますが、その実績価格が本当に利益を含んだ価格なのか、赤字受注価格なのか、そこまでは顧客はわかりません。

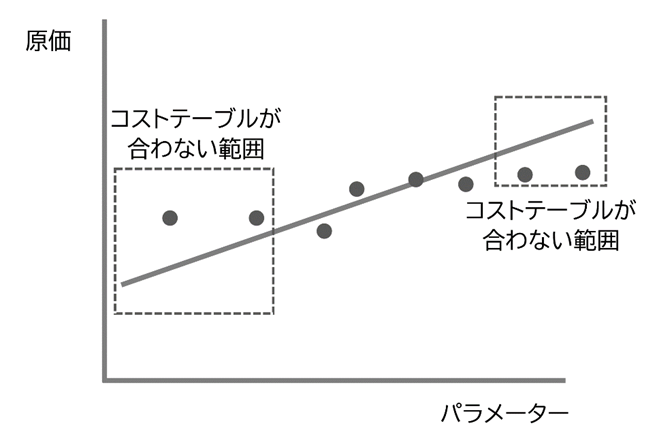

コストテーブルを基準とする問題

購買担当は見積が適正かどうか、見積査定を行います。現場の経験が豊富な購買担当者は図面を見ればおよその価格を推定できます。

しかし現場経験のない購買担当者は図面を見ても、どのように工程で製造されるのかわからず、価格は想像できません。そこでその部品の大きさ、重量などの特徴と過去の実績価格と相関があれば、大きさや重量から見積価格を計算することができます。これがコストテーブルです。

図2 コストテーブルが合わない範囲の例

コストテーブルのパラメーターには、長さや面積、体積、重量、部品点数など様々なものがあります。顧客の中にはこのコストテーブルを重視し、適切にコストテーブルを作成すれば確実に見積査定はできると考える人もいます。

コストテーブルは代替特性

しかしコストテーブルは、あくまでその部品や製品の代表特性から価格を推定するツールです。代表特性と価格との相関がなくなる場合は、適正な価格はわかりません。

例えば鋳物は重量(kg単価)がコストテーブルとしてよく使われます。しかし大型で薄肉の鋳物は、手間がかかる割に重量が少ないため、kg単価で計算すれば価格が合わなくなります。(私も前職で非常に薄肉の鋳物を設計したことがありますが、値段が合わないと協力会社の人から泣かれました。)

メンテナンスの問題

また実績価格は年々変化します。加工方法や加工機械も進歩します。そのためコストテーブルは常にメンテナンスが必要です。しかしできるだけ正確な良いものを作ろうと担当者が頑張ってつくったコストテーブルほど、内容が複雑でメンテナンスに手間がかかり、担当者が移動すると誰も引き継げず、形骸化します。

また実績価格が曲者で、前述のように閑散期のため仕方なく赤字で受注した場合、他の利益の高い製品と抱き合わせで受注するので赤字で受注した場合があれば、実績価格は赤字価格が並んでしまいます。

自動見積の誤解

一方、この見積査定に時間がかかるため、これを人工知能(AI)で行う動きがあります。生産財メーカーのミスミは3Dデータを送れば、AIが自動的に見積を行い、無料で金額を教えてくれるサービス「メビー」を提供しています。

これによりある部品の価格は、形状が決まれば必然的に決まると考える人が増えるかもしれません。

会社が違えば原価は変わる

実際は同じ形状の部品でも、工場によって加工物のセットの仕方、刃物の選定で原価は違います。加工時間も異なり同じ価格にはなりません。

ただし多品種少量生産や単品生産では、へたをすると加工時間より見積時間の方が長くなってしまうため、多少甘めの見積でも短時間に計算できれば、その方が経済的にもメリットがあります。ミスミは元々金型部品など多品種少量生産や単品部品の製造から始まったため、そのような考え方になったと思われます。

(前職で治具を設計した時も、1個だけ作るのであれば、わざわざ図面を書いて発注するよりも、ミスミの標準部品を使用した方が安かった経験があります。ただし量産する製品は施策の際はミスミを使用しても、利用さんに入るとすべて見積を取りなおしていました。)

従って、多品種少量生産や単品生産では、「メビー」の価格参考になりますが、量産部品の場合は個別に見積を取った方がより低い価格になると思います。

大企業の中小企業経営に対する理解不足

現在、中小企業も損失や環境マネジメントシステムの管理や気密情報管理など様々な間接業務があり、製造以外の人員が増えています。これは製造間接費や販管費が増加しています。しかし顧客の見積査定の販管費や利益が低く、中小企業の経営の実態と合わないという問題があります。

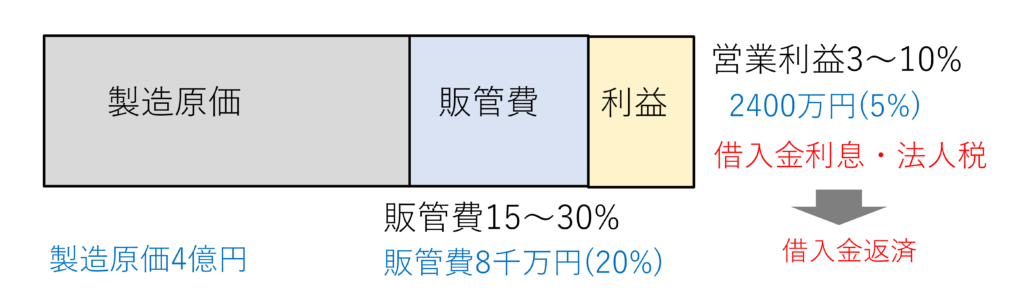

図3 中小企業の販管費と利益

私がこれまで多くの中小企業の決算を見たところ、製造業の販管費は製造原価に対して15~30%でした。つまり製造原価が1,000円の場合、販管費として150~300円を乗せなければ赤字になってしまいます。

また中小企業は売上規模が低いため、必要な利益を確保しようとすれば、利益率も高めになります。例えば、売上高2億円の場合、利益率10%でも営業利益2,000万円、そこから借入金の利息など営業外費用を引いて経常利益が1,500万円だったとします。そこから法人税を引いた残りの金額から、借入金の返済を行います。そう考えれば10%の利益率は決して高すぎないことがわかります。

対して顧客が大企業の場合、顧客の利益率はそこまで高くないことがあります。そうなると協力会社が製造原価に必要な販管費や利益を加えた場合、その見積は販管費や利益が多すぎるということになってしまいます。

実は顧客は正しい原価がわかっていない

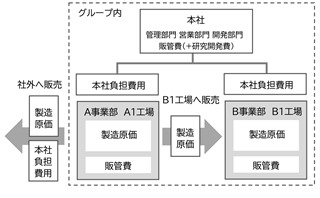

またこういった誤解の原因のひとつに顧客の大企業が、原価を工場の製造原価しか見ていない場合もあります。顧客が事業部制をとっていて、事業部間、工場間で内製加工部品を取引する場合、そこには販管費(この場合本社経費)を入れません。ですから工場原価1,000円の部品は1,000円でできると購買担当は考えてしまいます。

しかし本社費用が40%発生していれば、1,000円の部品を社外に販売する場合は、1,400円にする必要があります。そして協力会社から購入する価格は、自社でいえば本社費用を含んだ1,400円なのです。

図4 事業部内取引と外販の違い

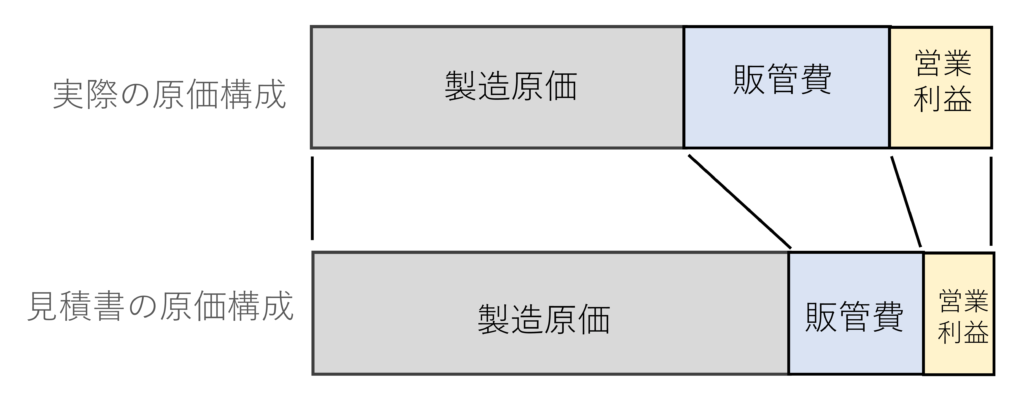

見積を作文せざるを得ない

こうした条件があるため、協力会社が取引先に出す見積は、本当の販管費や利益が書けません。しかし顧客の要求する販管費や利益では赤字になってしまうため、製造原価を作文(水増し)せざるを得ません。

図5 見積書と実際の製造原価

これが価格交渉やコストダウンの打ち合わせで本当の工程、製造時間が言えない原因になります。

本来は「いくら販管費が必要なのか」、「いくら利益を取るのか確保するのか」は、協力会社の経営の問題です。購買担当はそこには踏み込まず、製造工程についてはオープンに話し合い「いかに少ない時間で製造できるか」そこに両者が協力すべきだと思うのですが。

コストダウンの誤解

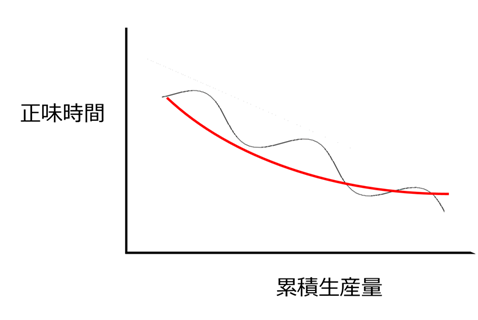

最初は製造に時間がかかっていても経験を重ねるにつれて製造時間が短縮される現象を「経験曲線」と呼ばれます。量産メーカーによっては、最初は赤字でも生産を継続する間にコストが下がり利益が出るようになります。

図6 経験曲線

例えばソニーが初めてトランジスタラジオを販売したとき、トランジスタを量産するメーカーはまだなく、ソニー自らトランジスタを量産しました。当初の歩留まりは非常に悪かったのですが、歩留まりが3%(100個中97個が不良)になったとき、社長の井深大氏は量産にGOサインを出しました。3%まで上がれば、後はどんどん良くできると直感したからです。

つまり新しい工法、製造プロセスは経験曲線が働き、製造している間にコストが下がります。多くのメーカーが協力会社に対し、定期的な値下げを要求するのは、生産している間に経験曲線、あるいは改善により製造時間を短縮し、コストダウンを図ることを要求しているからです。

しかしこれまでと同じ作り方の部品の場合、これまでさんざん改善を行ってきたため、改善できる余地はあまりありません。つまり定期的な値下げを要求された場合、改善によるコストダウンでなく、実質的な値下げになってしまいます。

こういった背景の中、顧客に対し値上げ交渉を行うのは容易ではありません。

価格交渉のポイント

値上げ幅の決定

まず計画を立てます。

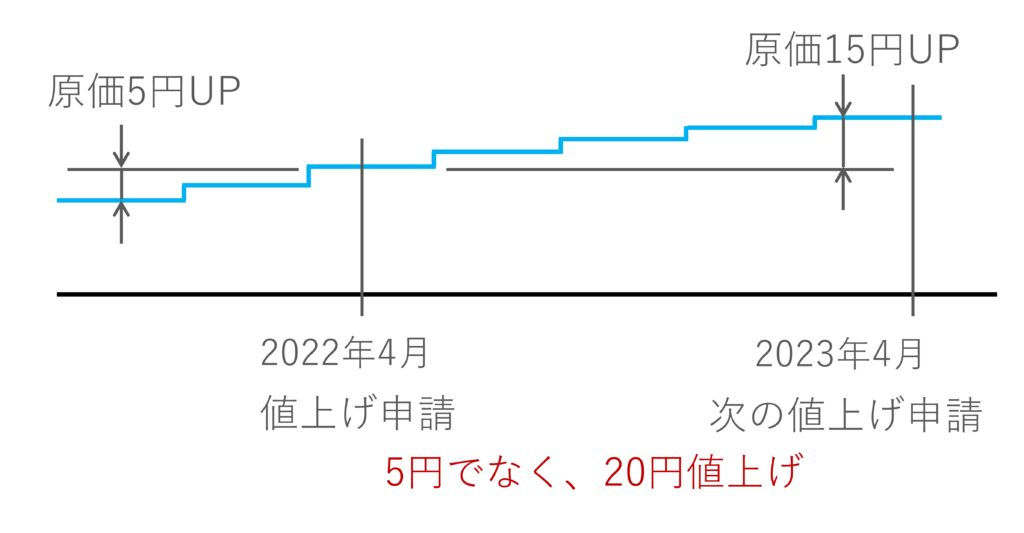

重要なのは、これまでに上昇した価格分だけでよいのか、今回値上げした後、次回の値上げ交渉がいつになるかです。

それが1年後であれば、今後1年間の原材料価格の上昇分を見込んで値上げしなければ、これから原材料価格が上昇するとまた利益が減ってしまいます。

図7 値上げ金額の決定

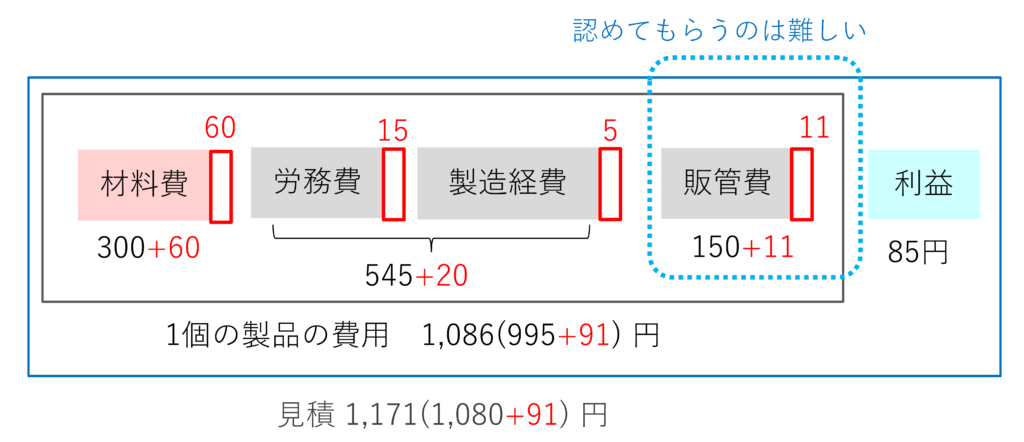

また原材料価格の上昇や製造費用が上昇すれば、販管費も比例して高くなります。ただし製造原価が上昇したため販管費も高くなるということは顧客からはなかなか理解が得られません。その場合販管費の上昇分製造原価を水増しするか、今回は実際に増加した分のみ価格を改定し、販管費の増加分は断念するか、この方針も必要です。

図8 販管費の値上げの問題

対象製品の決定

また値上げする対象製品を選定します。値上げすると場合によっては顧客はほかの協力会社に転注するリスクがあります。転注された結果、売上が大きく下がれば経営に大きなダメージを与えます。

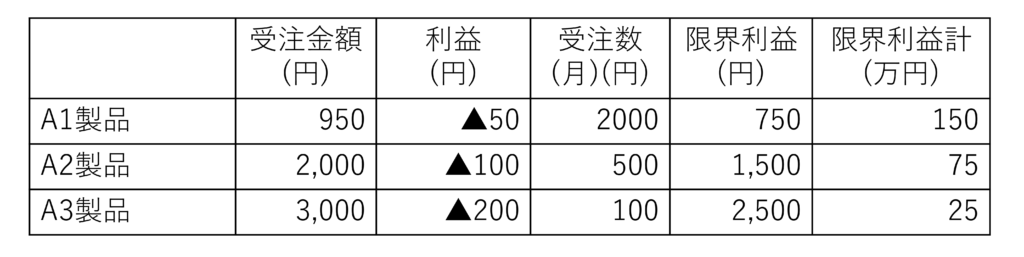

表 値上げする製品の選定

この表からA3製品は赤字額が大きく、限界利益の合計は少ないため、値上げした結果失注しても経営のインパクトは少ないため、A3製品を優先して値上げします。

また顧客によっても対応が変わります。そういった点を考えて、最初にどの顧客のどの製品から値上げするのか、その顧客の製品はどれだけ値上げするのか、計画を立てます。

値上げのステップ

値上げは顧客にとっても大きな影響があるため、いきなり文書を提出したりせず、最初は顧客の担当者に何度か口頭で伝えます。その上で値上げの根拠と金額を明記した文書をつくり渡します。顧客の中でも値上げについては様々な人が関係するため、いちいち担当者が説明しなくてよいように文書を渡します。また回答については期限を切ってお願いします。

- 口頭で意思を伝える

- 値上げの文章を作成

- 回答期限を切って渡す

- 回答を求める

競合の情報収集

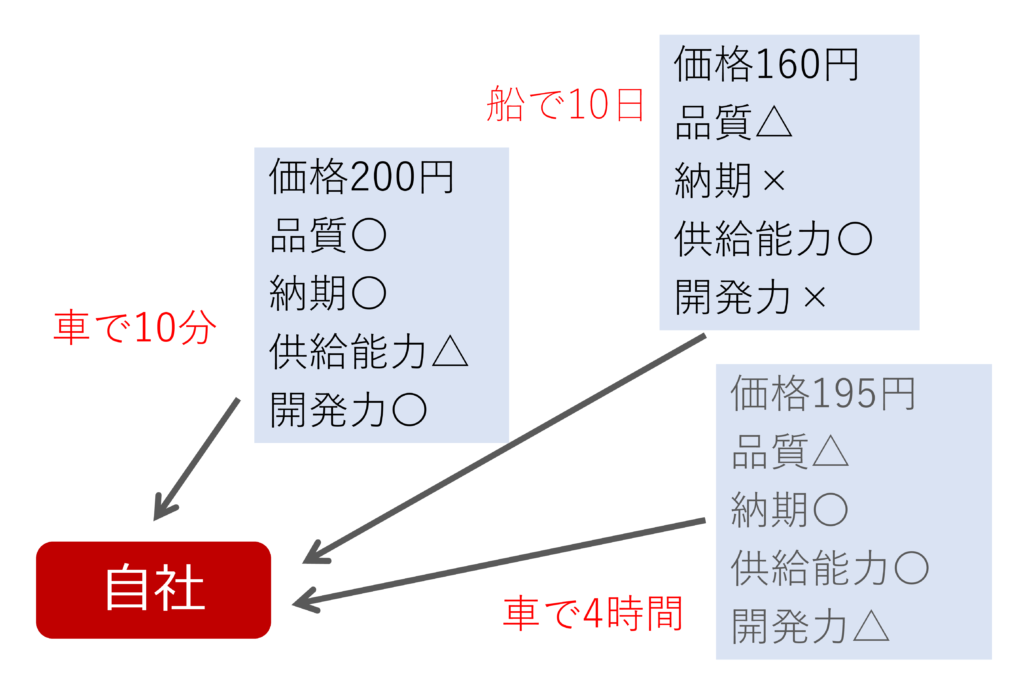

顧客は自社の値上げを受け入れない場合、他にどんな選択肢があるのか、競合の情報を収集します。競合は値上げをするのか、そもそも競合の価格は安いのか、品質や供給能力に問題はないのか、情報を収集し、転注のリスクを調べます。

一般的に品質、コスト、納期(供給能力)のいずれも競合よりも上回っている企業は多くありません。価格が安くても品質に問題があったり、供給能力に問題があったりします。したがって顧客はコストを優先して品質に問題がある企業に発注するか、品質を重視してコストが少し高い企業に発注するか悩むことになります。

図9 競合の情報

実際は品質で大きな問題が起きれば、部品が少しぐらい安くその結果増えた利益は、品質問題に対策する費用で吹き飛んでしまいます。自動車では品質問題が原因でリコールになればさらに多額の費用が掛かります。

転注も含めて変更は大変

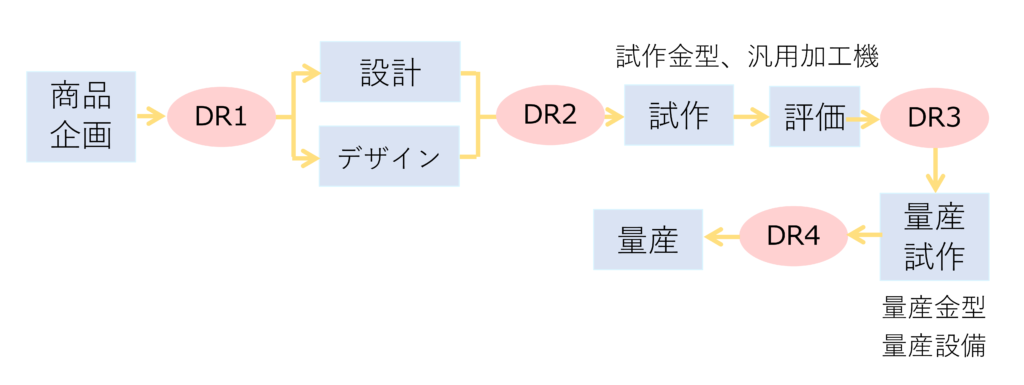

多くの製品は開発から発売に至るまでに、多くの試験やチェックを行います。そして試験結果を社内で協議し、販売しても大丈夫か審査します。これを設計審査(DR デザインレビュー)と呼びます。機能的に重要な部品は、製造メーカーや材質を変更した場合、品質に問題ないか評価を行います。場合によっては、再度設計審査DR)を行うこともあります。

注) DR(design Review) 設計審査

開発の各段階で設計結果が設計要求を満足していることを確認し、次の段階に進めるかを審査すること

あるいは半導体製造装置では、最初に審査。承認した仕様から許可なく変更してはならないという要求(Copy Exactly)というものもあります。そうなると転注や変更そのものが許可されない場合もあります。

図10 商品企画から量産までのプロセスの例

このように顧客の立場で考えれば、転注は非常に手間のかかる作業です。しかも転注すれば品質不良のリスクもあります。そのような背景があれば、値上げの原因は原材料価格の上昇など不可避なもので、値上げ幅も許容できれば値上げを認める可能性があります。

価格交渉のポイント1 リハーサル

価格交渉を行う人が百戦錬磨の交渉の経験があればこれは必要ありません。

そうでなければ価格交渉本番の前に自社でリハーサルをすることはとても効果があります。

交渉では、価格について妥当性を議論し、双方が満足する解決策を見つけることです。顧客は価格の妥当性に対し様々な質問をします。そして価格を下げるように説得します。それに対し、こちらはその都度合理的な理由を挙げなければなりません。

交渉に慣れていない場合、まず相手の意見や質問を正しく理解し、それに対し適切な反論を考えて、それから説明しなければなりません。しかしとっさに反論が浮かばなければ相手に押し切られてしまいます。

そこで事前に社内でリハーサルを行い、自社の社員に顧客の役になってもらい、顧客になりきって様々な要求や質問をしてもらいます。

そうすれば本番では落ち着いて反論できます。交渉で顧客が出すと思われる質問や説得はあらかじめリストアップします。それを相手役の人に顧客になりきって説得してもらいます。

表 過去に価格交渉で出た説得

| 説得 | 対抗策 |

| 品質などでダメ出しする | |

| 予算がない | |

| 競合は○○で受けると言っている | |

| なぜ安くできないのか、論理的に理由を聞く | |

| 御社しか発注しないので、この価格にしてほしい | |

| 部長が○円にしろと言っている |

この方法の良い点は、リストにないことを交渉本番で言われた場合、会社に戻ってからリストに付け加えることができる点です。これを継続すれば、顧客から初めて言われることがなくなります。あらゆる説得が事前にリハーサル済みとなるため、本番では冷静に説明することができます。交渉が不慣れな社員でも、リハーサルを行うことで優秀な交渉担当者と同等の働きができるようになります。

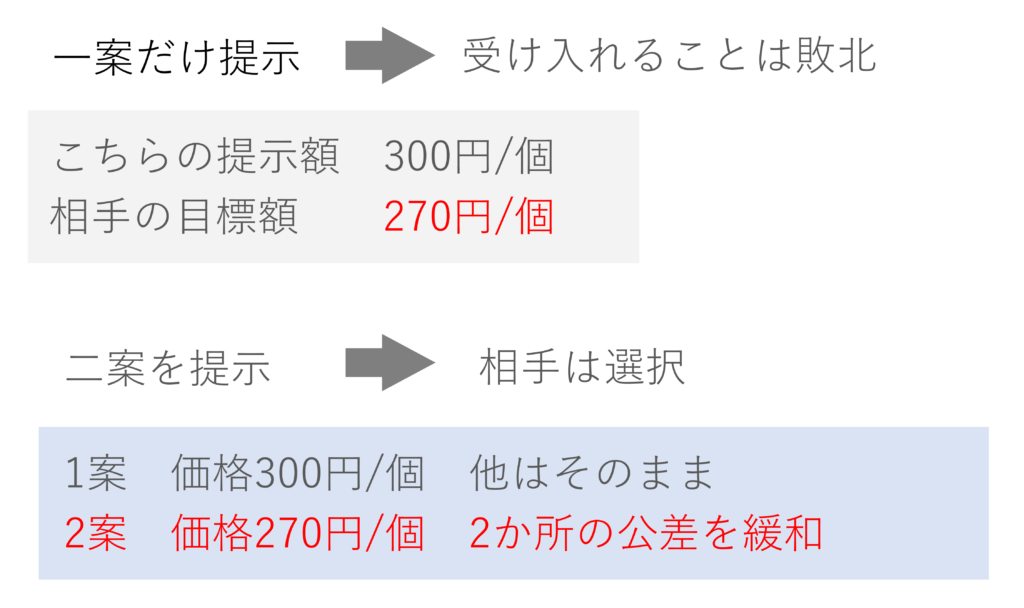

価格交渉のポイント2 代案の提示

価格交渉のもう一つのポイントは、価格以外の解決策(代案)を提示することです。価格だけを焦点として交渉すれば、その価格を受け入れるか、受け入れないかの二者択一になります。値上げを受け入れることは、顧客にとっては相手に説得された「敗北」です。しかしそこで値上げ以外の選択肢、代案が示されれば、顧客にとって交渉は説得から選択に変わります。

図11 代案の効果

例えば

- 厳しすぎる品質基準を緩和する

- より低コストで製造できる工程に変えてもらう

- 原材料を支給してもらう、あるいは支給から自社調達に代えてもらう

などです。この場合、代案はコストが下がるような具体的な提案が必要です。

具体的な数字で示す

歩留まりが向上すれば原価はどれだけ下がるのか、工程を変更することで原価どれだけ下がるのか、具体的な数字で示す必要があります。

そのためにも個別原価の仕組みが必要です。

この下請事業者が低い価格を強要される問題は、国も問題視していて経済産業省が様々な資料を提供しています。

また下請代金支払遅延等防止法(通称 下請法)は、下請け業者が「支払の遅延」や「代金の引き下げ」といった不利益を被った場合、禁止行為や罰則が定められています。

こういった製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

他にも製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント