原材料や人件費など製造業の原価は、近年上昇しています。

鋼材など資源やエネルギーが世界経済の成長に伴い需要が増加し、それに対し供給が不足し価格が上昇するからです。石油のように産油国の供給調整と投機マネーの流入のため価格が大きく変動するものもあります。

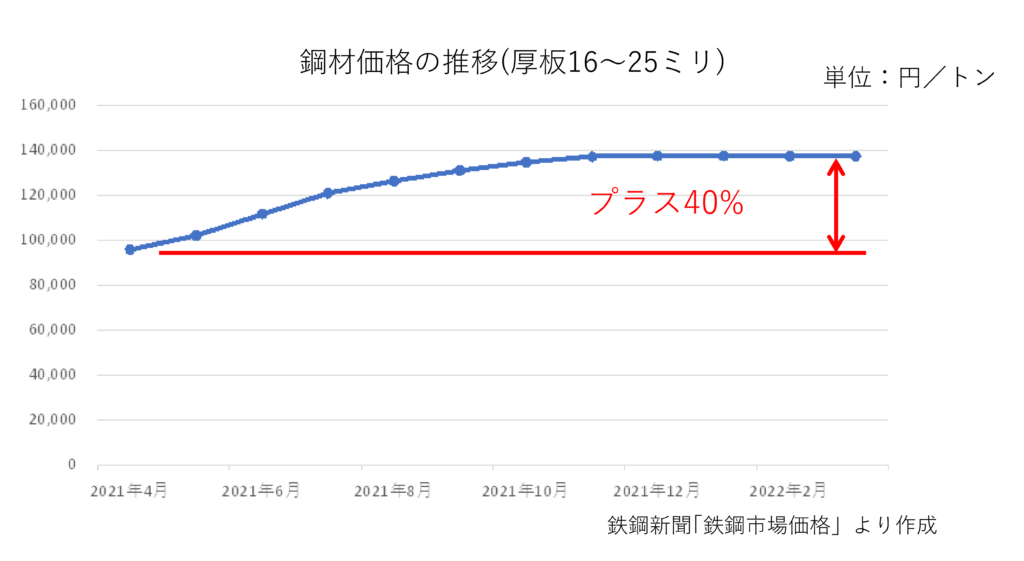

1年間では大幅な上昇

その結果、鋼材価格は下図に示すように1年間で40%も上昇しました。

図1 鋼材価格の推移

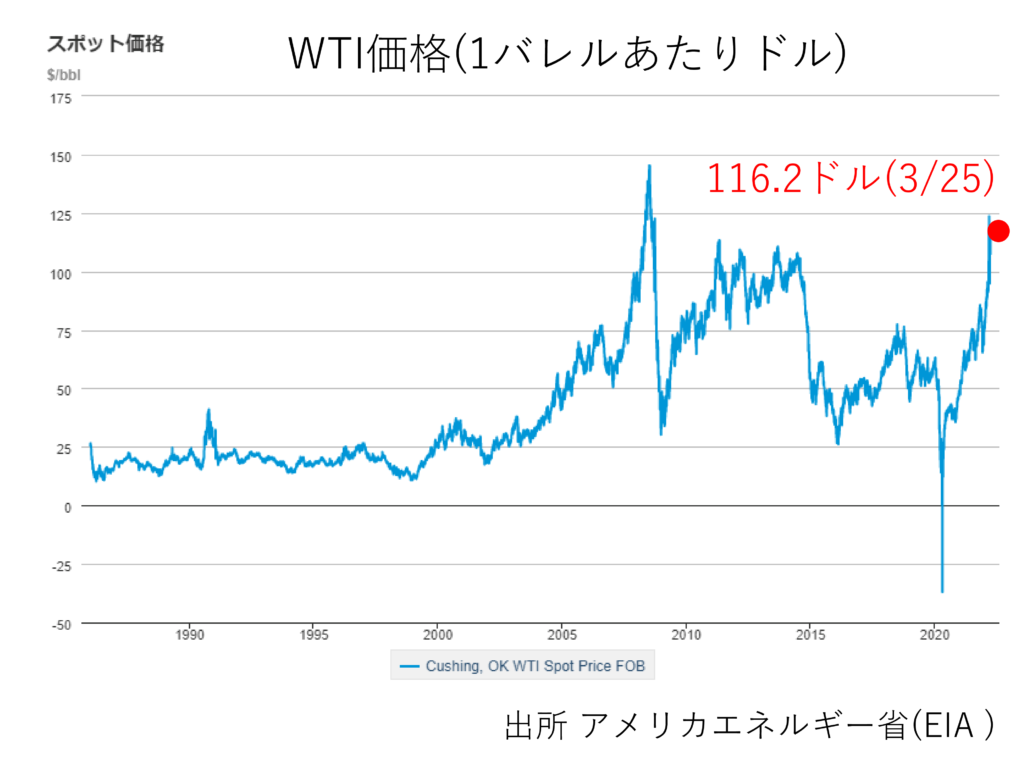

原油価格は1バレル116ドルと2008年以来の高値になりました。一方、長期的な傾向を見ても、2005年以降1バレル25ドルを切ることはほとんどなくなりました。つまり以前のような価格は期待できそうにありません。

図2 原油価格の推移

木材は海外の旺盛な需要のため相場が上昇し、日本が買い負けし入手不足になる「ウッドショック」が起きました。

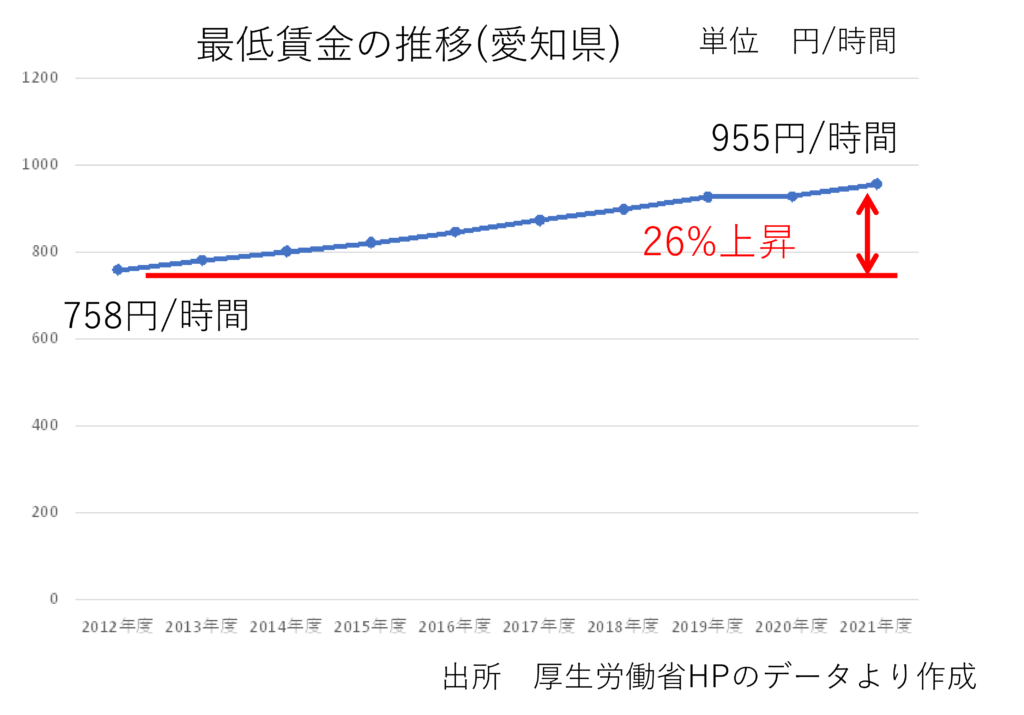

人件費も国の最低賃金の引き上げに伴い上昇しています。

最低賃金は10年間で26%上昇しました。

図3 愛知県の最低賃金の推移

このような原料、光熱費、人件費の上昇は製造原価を引き上げます。その結果、まず自社が使用している原材料や包材などの資材価格が上昇しています。加えてコロナ渦のため世界中の工場の稼働が低下し供給不足が生じました。供給不足は半導体や電子機器だけでなく、電線やコネクタのようなものまで入手困難になりました。

こうなると価格が高くても手に入るだけましとなってしまいます。そして高い価格で買わざるを得ません。

値上げを認めない会社があると

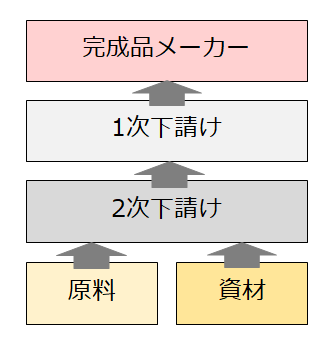

これがサプライチェーン全体に大きな影響を及ぼしています。図のように最初に原料や資材の価格が上昇します。これは2次下請けの製品の原価を上昇させます。その結果、2次下請けメーカーは値上げをしなければ採算が取れません。2次下請けメーカーが値上げすれば、次は1次下請けメーカーと順次価格は上昇するはずです。

しかし1次下請けメーカーと2次下請けメーカーの間に強い支配関係があり、

2次下請けメーカーの値上げを1次下請けメーカーが認めなければ、2次下請けメーカーの経営は苦しくなります。

図4 サプライチェーンでの値上げ

部品メーカーと最終商品メーカーの違い

この原材料価格の上昇と値上げの関係は、部品メーカーと最終商品メーカーでは違います。

なぜなら

最終商品メーカーの場合は、自社が値上げしても競合が値上げしなければ、販売量が減少し市場シェアを落としてしまうからです。

食料品や日用品など消費者が価格に敏感な商品で、この傾向は顕著に出ます。

逆に販売量を落とすより、たとえ原価の上昇により1個の利益が少なくなっても販売量が維持できれば、結果的に全体の利益の減少は抑えることができます。

販売量の維持を優先

マスコミは

「企業努力で値上げを吸収しきれず食料品や日用品が値上げ」

と報道します。実際はシェアを維持するために利益率の低下を我慢してきた企業が、耐えられず値上げしたのが正解で、企業努力で値上げを吸収できていたわけではありません。

この「企業努力で値上げを吸収」の誤解が、中小企業が取引先に値上げを要求しても受け入れられない原因の一つです。

部品メーカーの販売量は発注先の需要で決まる

最終商品メーカーと異なり、下請けの部品メーカーは高い市場シェアがあるわけでないため、値上げをしなければ会社全体の利益が減少します。しかも元々利益率が低い場合が多く、原材料費の上昇は利益を圧迫します。

この原価と利益の関係は下図のようになっています。

ここでは架空のモデル企業として「金属切削加工A社」を想定します。

原価と利益の関係

このA社のA1製品を例に、原価と利益の関係を説明します。

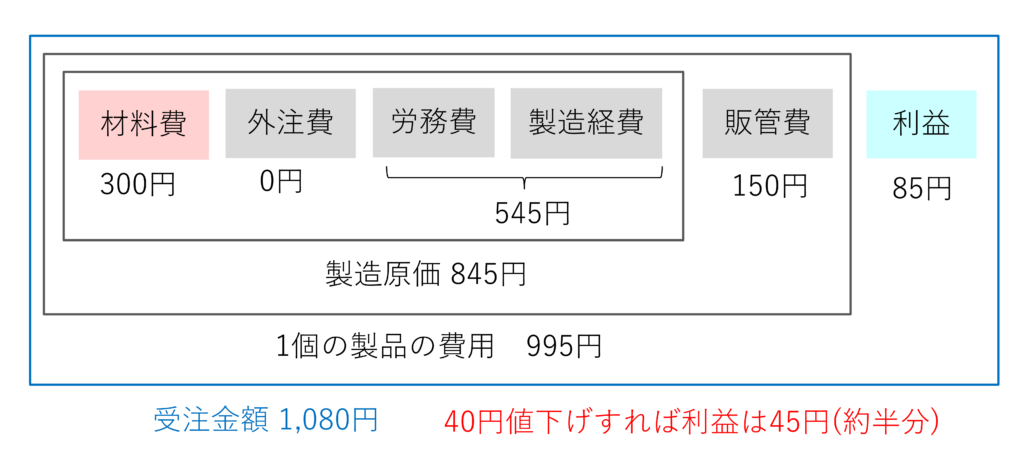

図5 製造原価の構成

製造費用

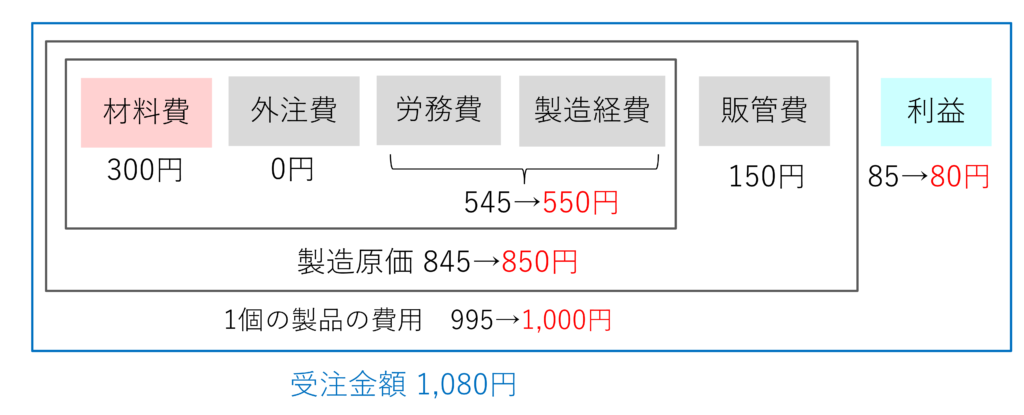

A1製品は材料費300円、製造費用545円、従って製造原価は845円でした。

内訳

マシニングセンタ加工 段取時間1時間 加工時間0.1時間 ロット100個

アワーレート(人) 3,295円/時間 アワーレート(設備) 1,657円/時間

人の製造費用 363円 設備の製造費用 182円 合計545円

製造費用545円には、作業者の人件費や生産に使われた設備の費用、他に間接部門の人件費や工場の製造経費が含まれます。

販管費

他に工場には、製造原価以外の事務職や営業担当の人件費など「販売費および一般管理費(以降 販管費)」もあります。

この販管費は製造原価に一定の比率をかけて計算します。

A1製品の販管費は150円でした。

従ってA1製品を製造するのにかかった費用は、

製造原価845円に販管費150円を加えた995円です。

もし1,080円で受注した場合、

利益は1,080円から995円を引いた

85円です。

値下げは利益が大幅に減少

つまりA1製品を納入して入ってくるお金1,080円のうち、

995円は実際にかかった費用です。

利益として残るお金は85円しかありません。

顧客が発注価格を1,040円に下げれば、

利益は約半分の45円になってしまいます。

小売業と製造業で異なる販管費の考え方

ただし販管費の考え方は、小売業と製造業(特に部品メーカー)は異なります。

小売業は先に挙げた最終商品メーカーと同様、

価格を下げれば販売量が大きく増やすことができます。

従って製造業のように原価の一定の比率を販管費と考えるよりも、

会社全体の粗利(売価から仕入金額引いた金額)の合計金額で考えます。

粗利の合計が販管費を上回れば、利益が出るからです。

しかし製造業は工場の生産能力で生産量が決まってしまいます。しかも部品メーカーは価格を下げても受注量は大きく増えません。従ってどの製品も一定の比率で販管費が含まれていると考え、それでも利益が出るような価格で受注します。

材料など費用の上昇による原価への影響

材料価格の上昇

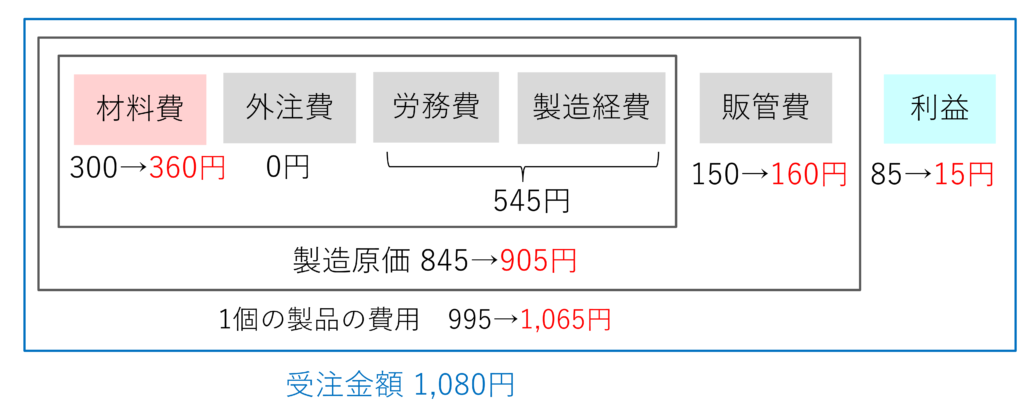

このA1製品で材料費が20%上昇し360円になったとします。

図6 材料費が上がった場合

その結果、製造原価も60円増加し

905円になります。

販管費も製造原価に比例するので、

10円増加します。

その結果、製造費用合計は1,065円になります。

受注価格が1,080円であれば、80円の利益が15円と、大幅に減少します。

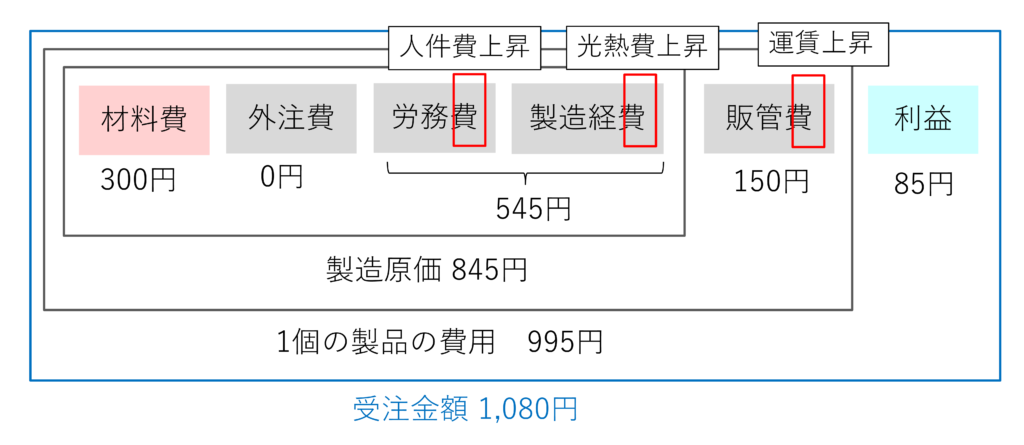

材料費以外の費用の増加はわかりにくい

このように材料費の上昇は、材料費が単独の費目となっているためわかりやすいです。

しかし人件費や光熱費は製造費用の一部になっています。人件費がいくら増加したら、製造原価がどれだけ増加するか、簡単に分かりません。

これを計算するには、製造原価に個々の人件費や光熱費を組み込んだ個別原価の仕組みが必要です。

同様に製品を顧客に配送する輸送費が上昇した場合も、販管費に輸送費を個別に組み込んだ仕組みが必要です。

図7 費用の増加と原価への影響

利益まっくすの活用~利益まっくすは人件費や光熱費の上昇でアワーレートが変わる

弊社の個別原価計算の仕組み「利益まっくす」は、決算書の労務費、製造経費からアワーレートを計算し個別原価を計算する仕組みです。

そのため決算書の労務費や光熱費が上昇した場合も個々の製品の製造原価がどれだけ上昇したのか簡単に計算できます。

切削加工 A社の例

そこでA1製品を例に、人件費、電気代、輸送費が上昇した場合の原価を示します。

A1製品の製造費用は以下のように計算しました。

ここでアワーレート(人)、アワーレート(設備)は、間接部門の人件費や工場の製造経費が含まれています。

マシニングセンタ加工 段取時間1時間 加工時間0.1時間 ロット100個

アワーレート(人) 3,295円/時間 アワーレート(設備) 1,657円/時間

人の製造費用 363円 設備の製造費用 182円 合計545円

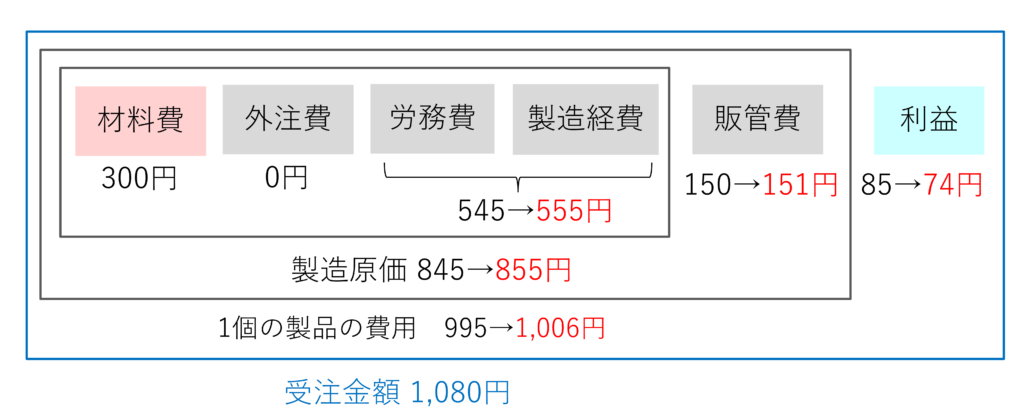

人件費が3%上昇

人件費が3%上昇した場合、A社の人件費は年間で537万円増加しました。

その結果、アワーレート(人)、アワーレート(設備)は以下のように増加しました。

アワーレート(人) 3,382円/時間(+87円/時間)

アワーレート(設備) 1,668円/時間 (+11円/時間)

その結果、製造費用は

人の製造費用 372円 設備の製造費用 183円 合計555円(+10円)

10円増加しました。

販管費は151円、1円増加し、合わせて11円増加しました。

元々85円だった利益は74円、11円減少しました。

図8 人件費3%増加による原価の影響

会社全体で人件費3%の上昇は、A1製品では11円の原価の上昇です。11円はそれほど大きくないように見えるかもしれません。しかし11円値上げしなければ、年間では537万円もの利益を失います。

電気代が20%増加

同様に電気代が20%上昇した場合、A社は260万円年間で費用が増加しました。

A1製品を製造する設備の電気代(ランニングコスト)も増加し、アワーレート(設備)は上昇します。またそれ以外の工場で使用する電気代も増加するため、工場の製造経費(間接費用)も増加します。その結果、アワーレート(人)、アワーレート(設備)は

アワーレート(人) 3,310円/時間(+15円/時間)

アワーレート(設備) 1,692円/時間 (+35円/時間)

その結果、製造費用は

人の製造費用 364円 設備の製造費用 186円 合計550円(+5円)

5円増加しました。

販管費は150円と変わらず、費用の増加は5円でした。

図9 電気代20%増加による原価の影響

5円は低い金額ですが5円値上げしなければ、年間で260万円の利益がなくなってしまいます。

このように人件費や光熱費の上昇は個々の製品の原価で見ればわずかな金額です。しかしこのわずかな金額を値上げしなければ、工場全体では年間で大きな利益を失います。

輸送費が上昇した場合

一方輸送費は、製品毎に計算していないこともあります。また発送も、場合によってチャーター便だったり混載便だったりします。あるいは自社で輸送する場合もあります。

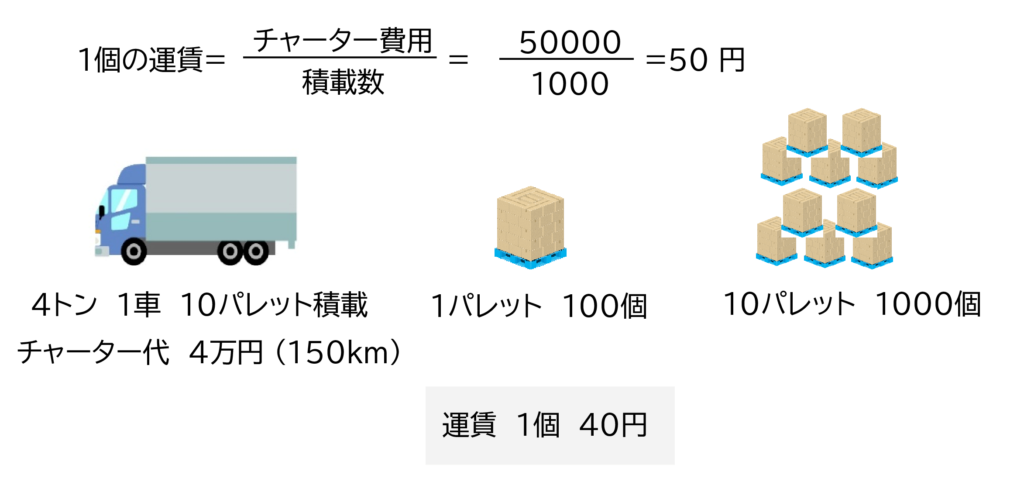

この場合、まず仮に条件をチャーター便、あるいは混載便と決めます。その条件で1個当たりの輸送費を下図のように計算します。

図10 製品1個の運賃の計算

チャーター代が4万円→6万円と50%上昇した場合

1個当たりの運賃40円→60円 (+20円)

見積で輸送費は販管費の中にまとめて記載しないで、輸送費だけ別の項目で記載します。そうしておけば輸送費が上昇したとき、値上げ交渉が容易になります。

自社で輸送する場合は、社内の製造工程と同様に人のアワーレートから人の費用を計算し、トラックの償却費・燃料費と輸送距離から設備の費用を計算します。人の費用と設備の費用から輸送費を計算し、見積に記載します。

このように光熱費や輸送費の上昇は、個々の製品では大きな金額ではありません。しかし年間では大きな金額になり、そのため利益は大きく減少します。そのため値上げは不可欠です。

プレス加工や樹脂成形加工は、原価の増加はもっと小さな金額になります。

プレス加工B社の例

B社 B1製品で、人件費、電気代、輸送費が上昇した場合の原価を示します。

B1製品の製造費用は以下のように計算しました。

ここでアワーレート(人)、アワーレート(設備)は、間接部門の人件費や工場の製造経費が含まれています。

段取時間1時間 加工時間0.8秒 (0.0002時間) ロット3,000個

アワーレート(人) 2,896円/時間

アワーレート(設備) 段取1,283円/時間 加工1,929円/時間

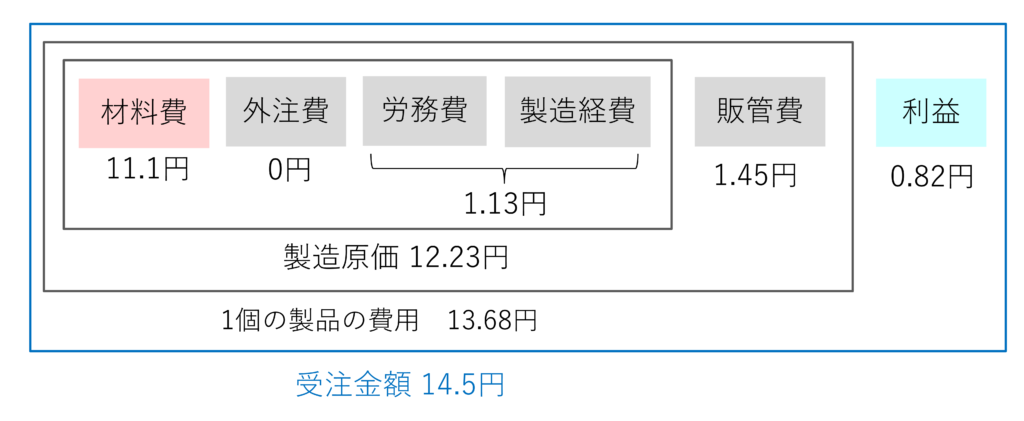

材料費11.1円

段取費用 0.70円 加工費用 0.43円 合計1.13円

販管費1.45円

受注金額14.5円 利益0.82円

図11 プレス加工B1製品の製造原価と利益

人件費が3%上昇

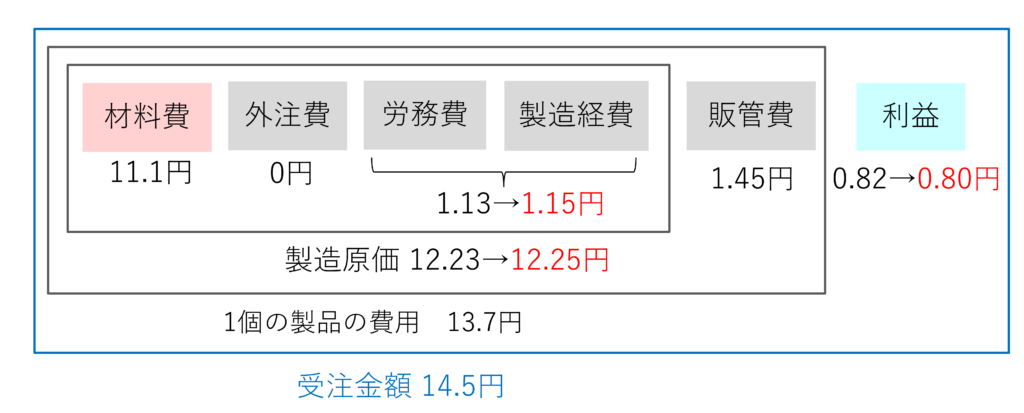

人件費が3%上昇した場合、年間ではB社の人件費は397万円増加します。その結果、アワーレート(人)、アワーレート(設備)は以下のように増加しました。

アワーレート(人) 2,974円/時間(+78円)

アワーレート(設備) 段取1,307円/時間(+24円/時間) 加工1,963円/時間(+34円/時間)

その結果、製造費用は

段取費用 0.71円 加工費用 0.44円 合計1.15円(+0.02円)

0.02円増加しました。販管費は変わらず、費用合計は0.02円増加しました。

図12 人件費3%増加による原価の影響

人件費3%の上昇はB1製品で見れば、0.02円というわずかな原価の上昇です。しかしこの0.02円値上げしなければ、年間では397万円の利益を失います。

電気代が20%増加

同様に電気代が20%上昇した場合、A社は年間で380万円費用が増加しました。

A1製品を製造する設備の電気代(ランニングコスト)も増加し、アワーレート(設備)が上昇します。またそれ以外の工場で使用する電気代も増加するため、工場の製造経費(間接費用)も増加します。その結果、アワーレート(人)、アワーレート(設備)は以下のように増加しました。

アワーレート(人) 2,917円/時間(+21円)

アワーレート(設備) 段取1,314円/時間(+31円/時間) 加工1,981円/時間(+52円/時間)

その結果、製造費用は

段取費用 0.71円 加工費用 0.44円 合計1.15円(+0.02円)

従って電気代20%増加によるB1製品の原価の上昇は、人件費3%増加と同じ0.02円でした。

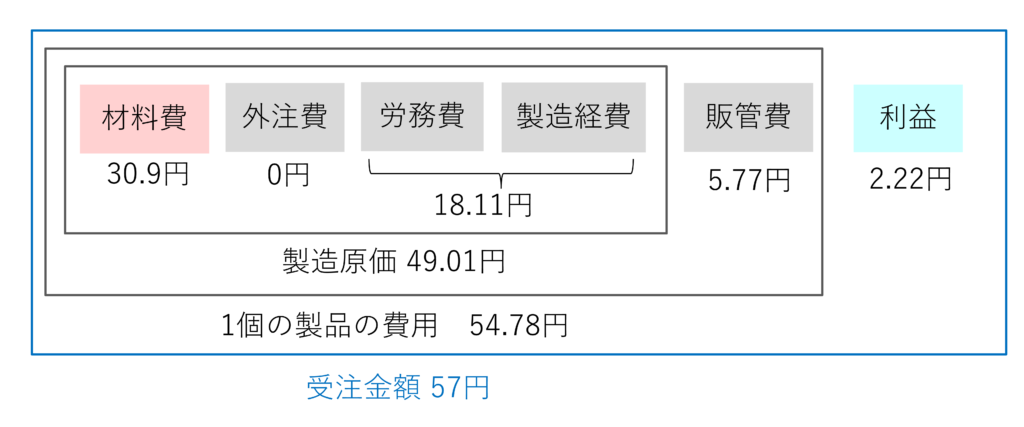

樹脂成型加工C社の例

C1製品の製造費用は以下のように計算しました。

ここでアワーレート(人)、アワーレート(設備)は、間接部門の人件費や工場の製造経費が含まれています。

段取時間1時間 加工時間60秒 (0.0167時間) ロット3,000個

アワーレート(人) 2,586円/時間

アワーレート(設備) 段取685円/時間 加工1,021円/時間

材料費30.9円

段取費用 1.09円 加工費用 17.02円 合計18.11円

販管費5.77円

受注金額57円 利益2.22円

図13 樹脂成形加工C1製品の製造原価と利益

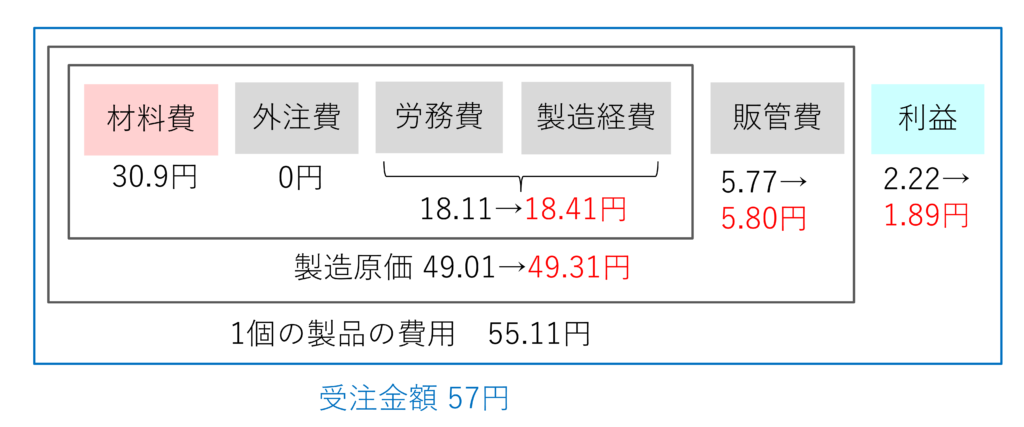

人件費が3%上昇

人件費が3%上昇した場合、年間ではC社の人件費は397万円増加します。

その結果、アワーレート(人)、アワーレート(設備)は以下のように増加しました。

アワーレート(人) 2,659円/時間(+73円)

アワーレート(設備) 段取696円/時間(+11円/時間) 加工1,038円/時間(+17円/時間)

その結果、製造費用は

段取費用 1.12円 加工費用 17.29円 合計18.41円(+0.3円)

0.3円増加しました。販管費は0.03円増加し、費用合計は0.33円増加しました。

図14 人件費3%増加による原価の影響

人件費3%の上昇はB1製品で見れば、0.33円というわずかな原価の上昇です。しかしこの0.33円値上げしなければ、年間では397万円もの利益を失うのです。

電気代が20%増加

同様に電気代が20%上昇した場合、A社は年間で380万円費用が増加しました。

A1製品を製造する設備の電気代(ランニングコスト)も増加し、アワーレート(設備)が上昇します。またそれ以外の工場で使用する電気代も増加するため、工場の製造経費(間接費用)も増加します。その結果、アワーレート(人)、アワーレート(設備)は以下のように増加しました。

アワーレート(人) 2,590円/時間(+4円)

アワーレート(設備) 段取699円/時間(+14円/時間) 加工1,039円/時間(+18円/時間)

段取費用 1.10円 加工費用 17.32円 合計18.42円

その結果、製造費用は18.42円、0.31円増加しました。販管費は0.03円増加し、費用合計は0.34円増加しました。

値上げができなければ稼ぐ力が徐々に低下

このように計算すれば原材料、光熱費、人件費の上昇による値上げを適切に計算し、顧客に説明できます。

もし値上げをしなければ、こういった原価の上昇は利益の減少となり、企業の稼ぐ力を徐々に奪ってきます。

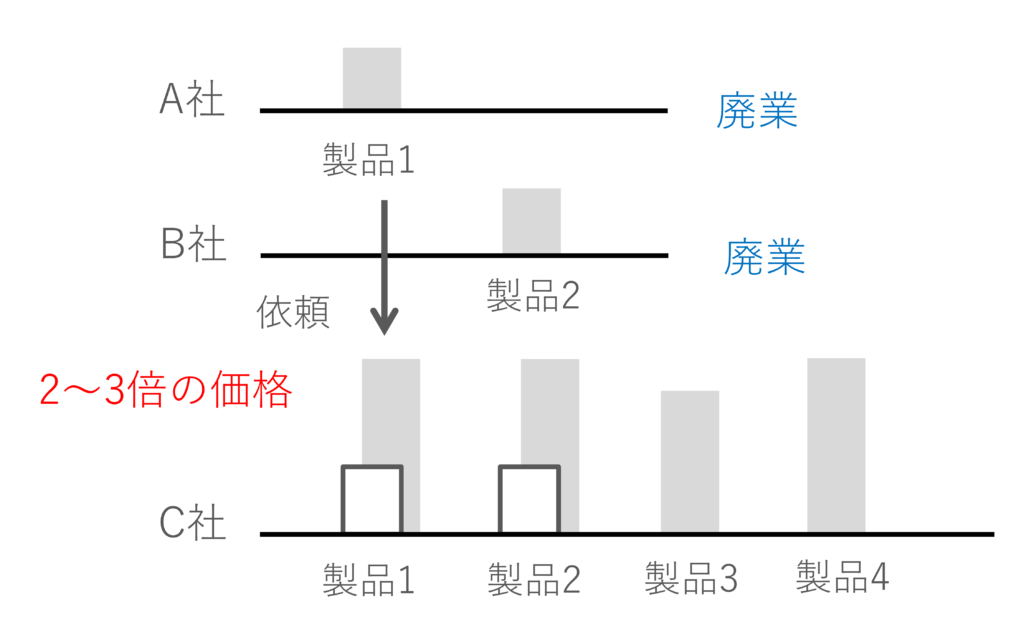

廃業した企業の案件の見積は3倍

昨今製造業の経営者からよく聞くのは、取引先から廃業した会社の製品の製造を依頼されることが増えたことです。受注が増えるのはありがたいことですが、顧客が提示する価格がとても低くて驚くそうです。提示価格の2倍、いや3倍の価格でなければとても受注できないといいます。

図15 廃業した会社の製品の価格

これは廃業された会社がそれまで値上げできず、我慢して生産している間に価格が市場価格からかけ離れてしまったことを示しています。そして値上げできなかったために、必要な利益が得られず設備の更新もできないため、廃業を決断されたものと思われます。

値上げを受け入れない取引先

このように原材料や光熱費の価格上昇を算出し、顧客が値上げを受け入れてくれれば問題ありません。しかし多くの場合、「価格引き下げはあっても値上げはとんでもない」と言われてしまいます。

コメント