製品原価を正確に把握するには、設備のアワーレートを算出することが不可欠です。この算出には、設備の購入費用を耐用年数で配分する減価償却費や、借入金利、保険料、固定資産税などの固定費を含める必要があります。これらの費用を適切にアワーレートに盛り込むことで、設備の真のコストが明らかになり、より精度の高い見積もりや価格設定が可能になります。

【原価計算と見積の基礎】4.人のアワーレートの計算方法ではアワーレート(人)の計算について説明しました。

ここではアワーレート(設備)の計算について説明します。

アワーレート(設備)の計算式

第3章で説明したアワーレート(人)の計算式は以下の式でした。

アワーレート(設備)も同様に設備の年間費用を「年間操業時間〈注1〉×稼働率」で割って計算します。

〈注1〉アワーレート(人)の場合、就業時間でしたが、設備を「就業」とは言わないので操業時間としました。意味は同じです。

設備の年間費用は、設備の購入費用と年間のランニングコストです。

この設備の購入費用は、減価償却費として計上されています。

この減価償却費はどのような費用でしょうか。

減価償却費とは?

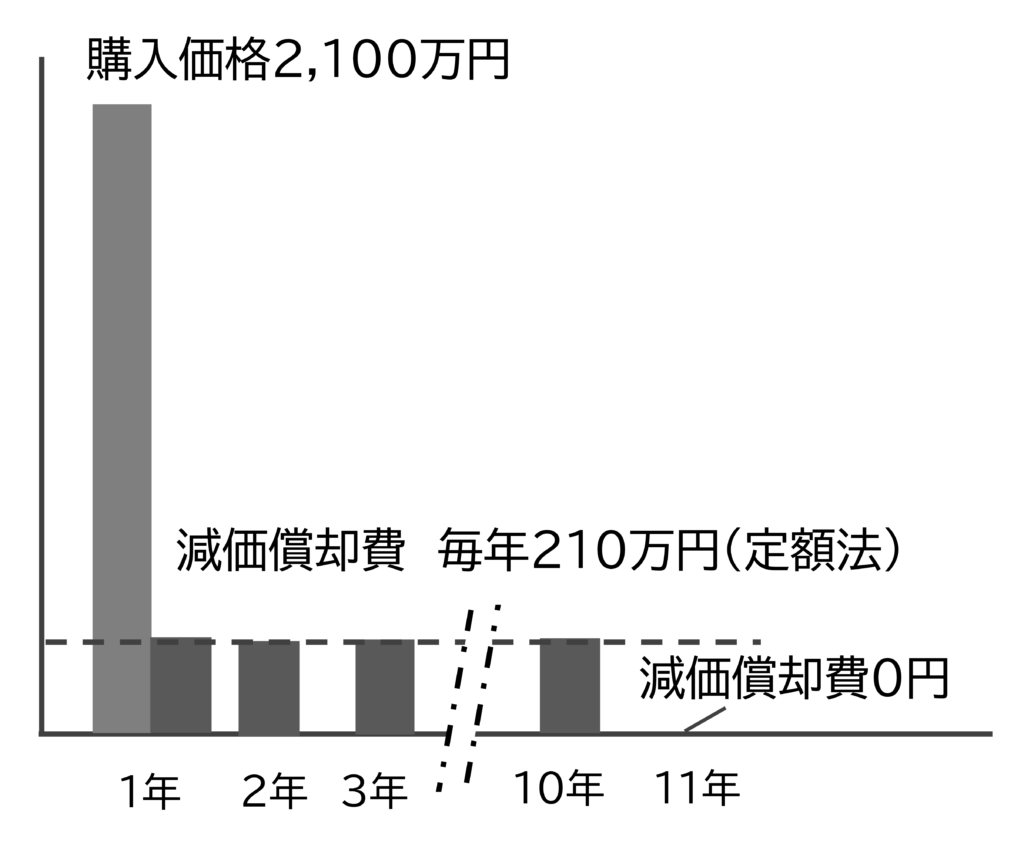

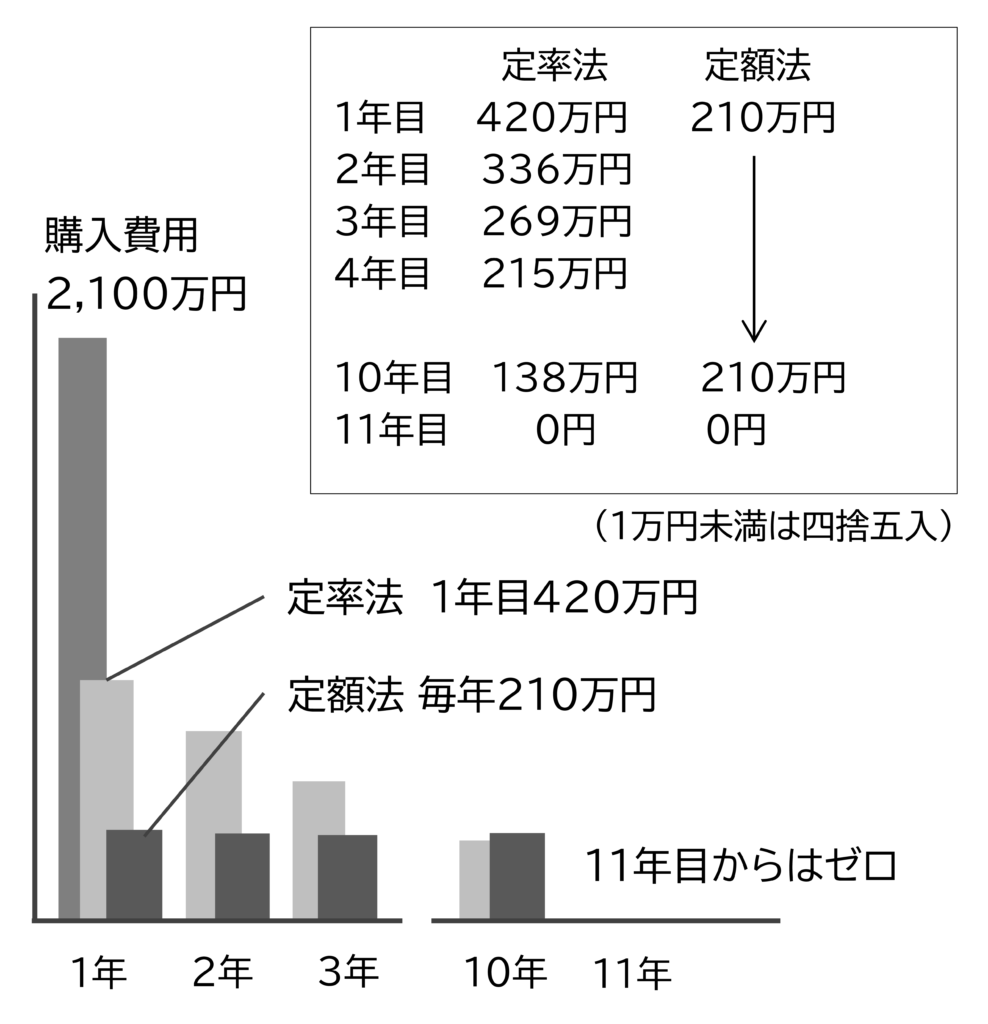

設備を購入した場合、その費用は耐用年数で分割して減価償却費として毎年計上されます。図1では、2,100万円の設備を購入し、耐用年数は10年でした。

この場合、毎年210万円が費用として計上されます。(定額法の場合)

計上される費用とお金の動き

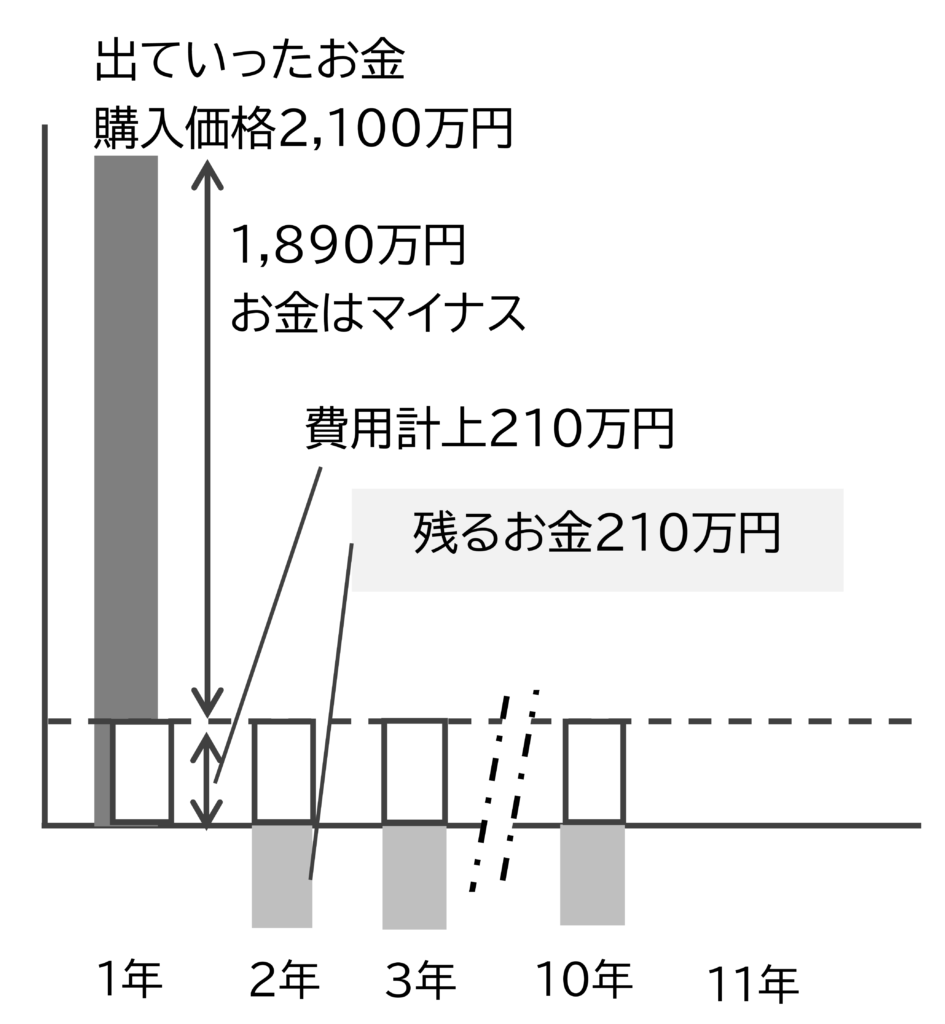

最初の年は設備を買ったため、2,100万円お金が出ていきました。

しかし費用として計上されるのは、減価償却費210万円のみです。

従って会社のお金は、その差額1,890万円分マイナスします。(キャッシュフローがマイナス1,890万円) これを図2に示します。

2年目以降はお金がプラス

2年目以降は、もうお金は出ていきません。しかし毎年減価償却費210万円が計上されます。支出がないのに210万円費用が計上されるため、お金は210万円増えます。(キャッシュフローがプラス210万円)

このように設備投資は、決算書の費用と実際のお金の動きが異なります。

どうしてこのようなことをするのでしょうか。

減価償却の考え方

これは会社の起源となった大航海時代を考えるとわかりやすいです。

胡椒などの香辛料はヨーロッパでは採れません。そのため、かつては東南アジアや中国からシルクロードを経由して運ばれ、極めて高価なものでした。

しかし16世紀に入るとヨーロッパから東南アジアへの貿易航路が開かれました。

当時の貿易航海は、多額のお金が必要な一大事業でした。そのため複数の資産家がお金を出して会社をつくって事業を行いました。

当初は1回の航海が終わると、会社を清算して出資者にお金を分配しました。しかし次も航海は行います。毎回会社を清算していては非効率です。

そこで一度航海が終わっても会社を清算せず、出資金は株式として残し事業を継続しました。これが株式会社の始まりです。

船の費用

ここで船の費用を考えてみます。

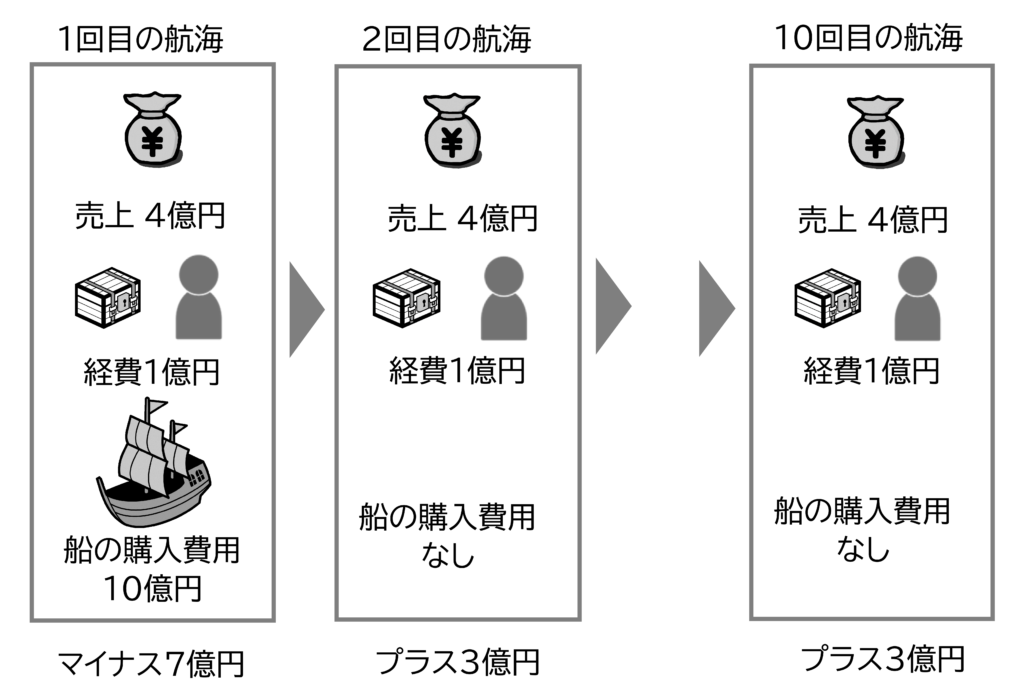

船は最初に購入しますが、その後何回も航海に使えます。船の費用をすべて1年目の費用にすると、1年目の航海は大きな赤字になります。

図4では、1年目は経費1億円で売上は4億円でした。しかし船の費用10億円あるため、収支はマイナス7億円でした。

対して2年目以降は船の費用はゼロです。そのため収支はプラス3億円でした。

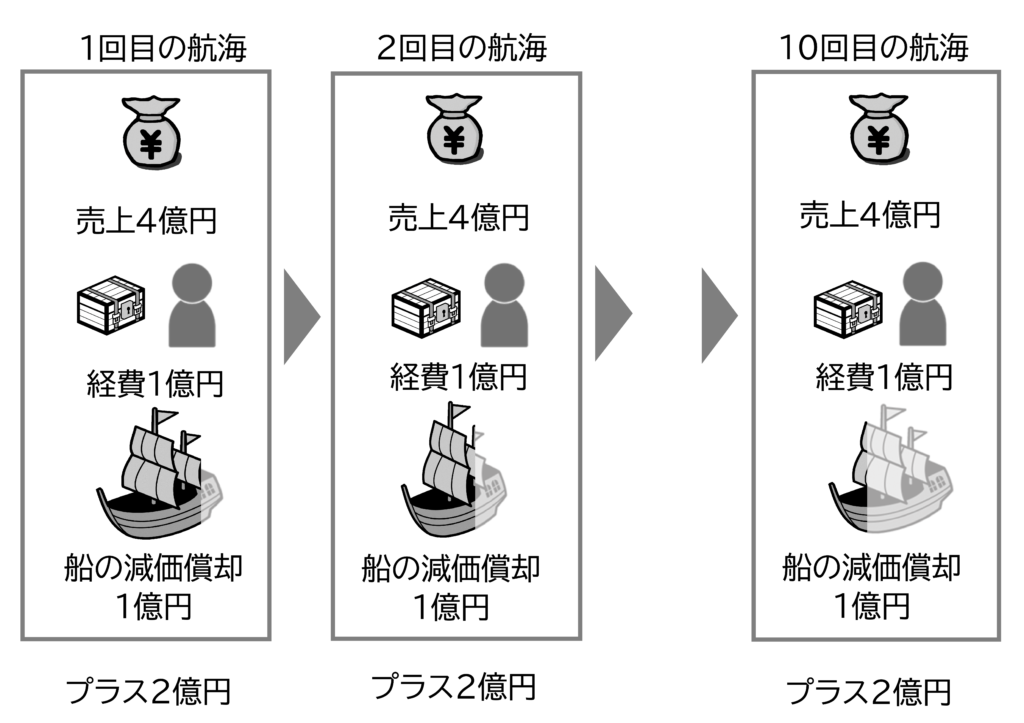

船は10回の航海に使えるとします。そこで船の費用を10回の航海に分けて費用とした方が利益を適切に計算できます。これを図5に示します。

図5では、船の費用は毎年1億円です。収支は1年目からプラス2億円になります。

減価償却とは資産の価値が減少すること

これは航海に1度出る度に船が痛み、1億円ずつ価値が減っていくことです。

この事業を続けるには、毎年1億円ずつ10年間お金を貯めて、11年目には10億円で新たに船を買わなければなりません。これが減価償却費の意味するところです。〈注2〉

一方、減価償却費があると、毎期の利益と現金の動きが合わなくなります。利益が出ていても会社にお金があるとは限らないのです。

〈注2〉実際は大航海時代は、まだ固定資産や減価償却費の概念はありませんでした。

減価償却費が普及したのは、19世紀イギリスで蒸気機関車が発明され、鉄道が普及したためでした。鉄道は多額の初期投資が必要なため、初期投資した年は多額の赤字が発生します。それでは株主に利益を分配できないことから減価償却という概念が生まれました。

ただ固定資産の損耗という考え方は、船で考えるとわかりやすいので、貿易航海を例に説明しました。

財務会計の減価償却は税法に従う

従って減価償却の金額によって利益は変わります。

毎期の減価償却を企業が自由に決めることができれば、企業が自由に利益を増やしたり減らしたりできます。

これは税務署には都合が悪いため、減価償却については以下の2点が税法で決められています。

耐用年数

耐用年数(法定耐用年数)は、設備の種類に応じて税法で決められています。表1に国税庁の定める法定耐用年数の一部を示します。

表1 法定耐用年数の例

| 設備の種類 | 細目 | 耐用年数(年) |

|---|---|---|

| プラスチック製品製造業用設備 | 8 | |

| 金属製品製造業用設備 | 金属被覆及び彫刻業 又は打はく及び金属製ネームプレート 製造業用設備 | 6 |

| その他の設備 | 10 | |

| はん用機械器具製造業用設備 | 12 | |

| 生産用機械器具製造業用設備 | 金属加工機械製造設備 | 9 |

| その他の設備 | 12 |

この法定耐用年数は、設備の区分が粗く、使用条件の違いも考慮していません。

実際は同じ設備でも、過酷な使い方をする場合とそうでない場合、1日24時間稼働と昼勤のみの場合で劣化は大きく違います。そのため法定耐用年数まで持たない設備もあれば、法定耐用年数よりずっと長く使える設備もあります。

設備でも金額が低いものは1年で償却(一括償却)されます。また設備以外に建物やソフトウェアも減価償却します。しかし土地は劣化しないので減価償却をしません。

定率法と定額法

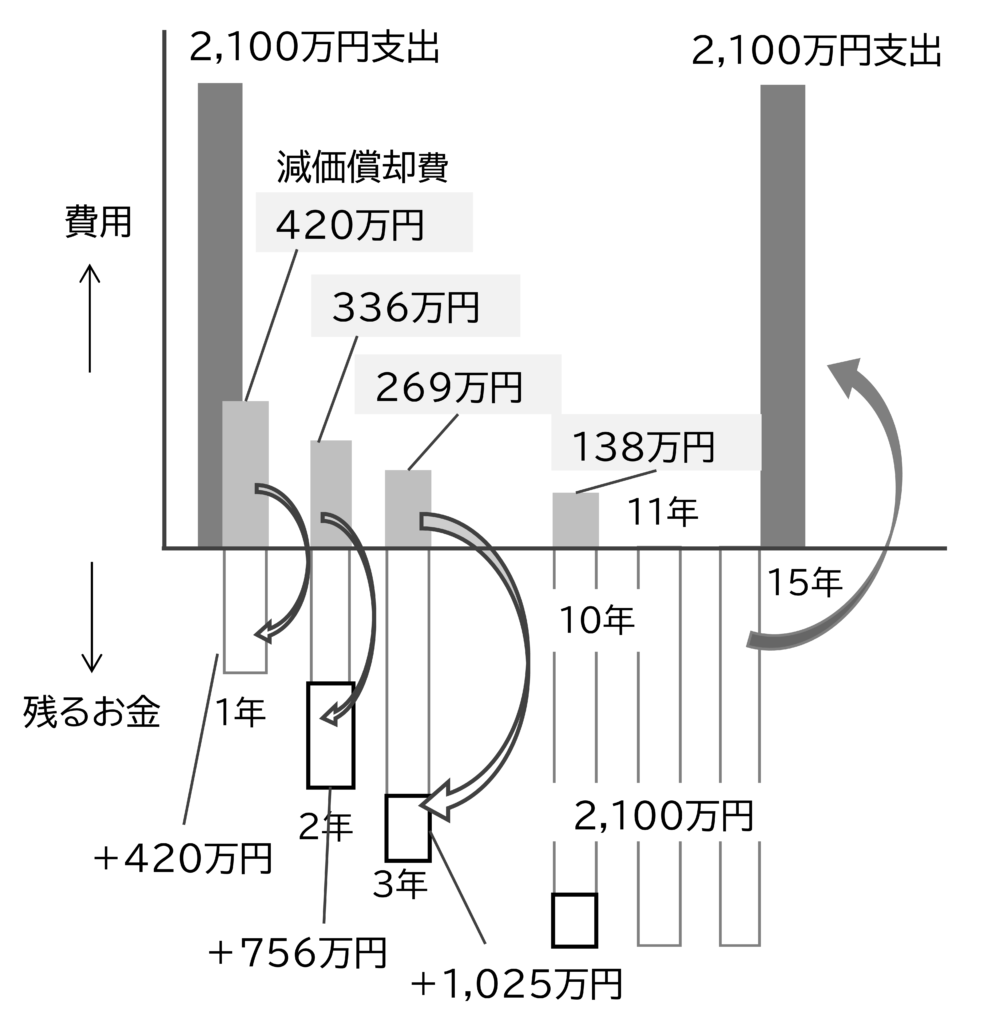

減価償却の方法は、図6に示すように、毎年一定額を償却する定額法と、毎年一定率を償却する定率法があります。

どちらを採用するかは企業が前もって選択します。定率法を選択すればすべて定率法、定額法を選択すればすべて定額法です。(ただし建物はいずれの場合も定額法です。)

図6の場合

設備 : 2,100万円

法定耐用年数 : 10年

定額法 : 毎年210万円

定率法 : 1年目420万円、2年目336万円と年々減少

設備の劣化という点で考えれば定額法が適切です(海外は定額法が一般的)。しかし利益が多く出ている企業は、できるだけ早く減価償却をして利益を減らし、支払う税金を少なくしたいと考えます。

また毎年設備投資を行うと、定額法の場合、年々減価償却費が増えて利益を圧迫します。

定率法ならば減価償却費は2年目以降減少するため、こういったことが起きにくくなります。

そのため定率法を選択する中小企業が多いです。

一方大企業と違い、中小企業は減価償却をしなくても違法でありません。利益が出なければ無理に減価償却をしなくてもよいのです。ただし減価償却をしないで利益を増やして決算をよく見せることは、金融機関に対してはマイナスです。

アワーレート(設備)に減価償却費を使用する問題

アワーレート(設備)の計算に、この減価償却費を使用する場合、以下の問題があります。

- 定率法の場合、減価償却費が年々減少する

図4-6に示すように定率法の減価償却費は年々減少します。そしてアワーレート(設備)も年々低くなります。それでも利益は出ます。

- 法定耐用年数を過ぎればゼロ

法定耐用年数を過ぎて設備を使用できれば減価償却費はゼロです。アワーレート(設備)はさらに低くなります。

- 設備の更新を考えると

設備を更新すると新たに減価償却が発生し、アワーレート(設備)が高くなります。

減価償却が終わった設備が、その後は未来永劫使えるならアワーレート(設備)が低くても問題ありません。

例えば、現場で補助的に使っているボール盤やグラインダーなどは壊れない限り何十年も使用できるでしょう。

しかし、日常の生産に使用している設備は徐々に劣化します。そしていつか更新時期が来ます。最近の設備は制御にコンピューターや電子回路を使用するものも多く、コンピューターや電子回路は10~15年で寿命が来ます。

そしてその頃には補給部品もなくなります。 (これはメーカーによります。20年以上補給部品を供給するメーカーもあれば、10年未満でなくなるメーカーもあります。)

減価償却が終わった設備を更新すれば、新たに減価償却費が発生します。減価償却が終わってアワーレート(設備)を低くしていた場合、アワーレート(設備)を高くしなければ赤字になってしまいます。

しかし設備を更新したからといって、価格を上げることができるでしょうか。

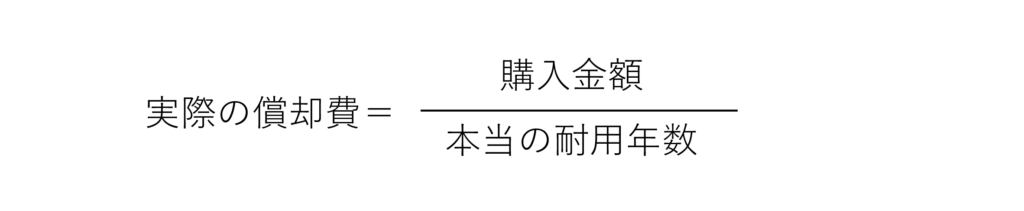

更新を考慮した正しい設備の費用

こういったことを避けるためアワーレート(設備)に使用する設備の費用は、購入金額を本当の耐用年数で割った金額を使用します。これを本コラムは「実際の償却費」と呼びます。

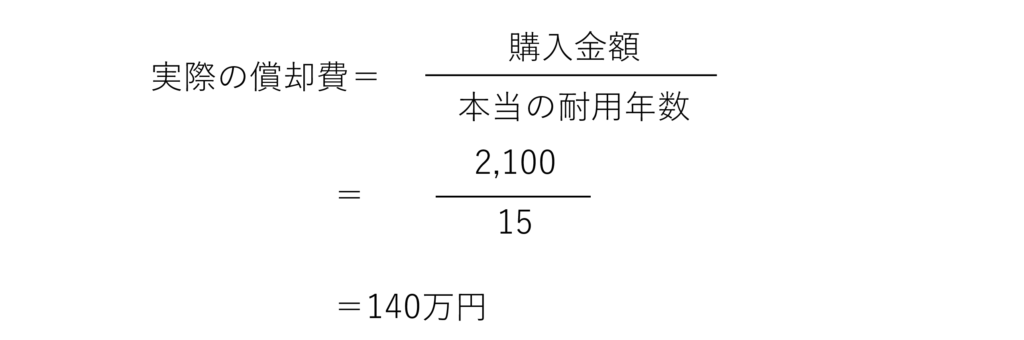

例えば図6の設備は法定耐用年数が10年ですが、A社では、実際は15年くらい使用します。

そこで実際の償却費は

この140万円でアワーレート(設備)を計算すれば、設備を更新した後も同じアワーレート(設備)になります。

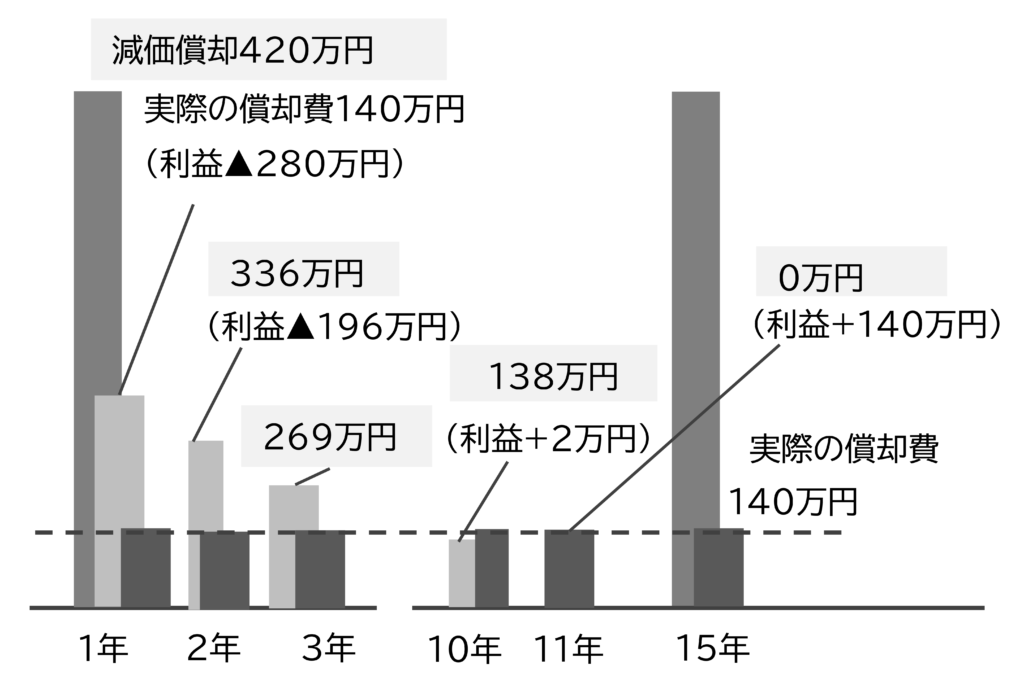

ただし、実際の償却費からアワーレート(設備)を計算した場合、問題がひとつあります。

それは、設備購入直後は実際の償却費より、決算書の減価償却費の方が高いことです。減価償却費の方が高いため、利益が低くなります。図7では、

実際の償却費 : 140万円

減価償却費(1年目) : 420万円

差額の280万円分利益がマイナスします。場合によってはこのために会社が赤字になるかもしれません。ただし、減価償却費420万円は、実際は現金の支出がない費用です。従って会社に残るお金はどちらも変わりません。

耐用年数に達したら更新に必要なお金がなければならない

この減価償却費は現金の支出のない費用です。そのため減価償却費の分だけ会社にお金が残ります。

図8に示すように毎年減価償却費でプラスしたお金を貯めていけば、設備が耐用年数に達した時、設備の購入金額分のお金が会社に残ります。

このお金で設備を更新します。借入をして設備を導入した場合は、減価償却費でプラスになったお金で借入金を返済します。設備の更新が来れば、借入金の返済が終わり、新たな借入ができるようにします(実際は借入金の返済期間は耐用年数より短いため、返済にはもっとお金が必要です)。

減価償却が進むと安く受注しても利益が出る

注意しなければならないのは、減価償却が進むと会社全体の製造原価が下がり、「受注金額が低くても利益が出る」ことです。

顧客から価格引き下げの要求が厳しい場合、利益が出ているので、まだ値下げできるように思えます。しかし値下げを続ければ、次の設備の更新に必要なお金が残りません。しかも多くの工場では、そういった設備は1台ではありません。

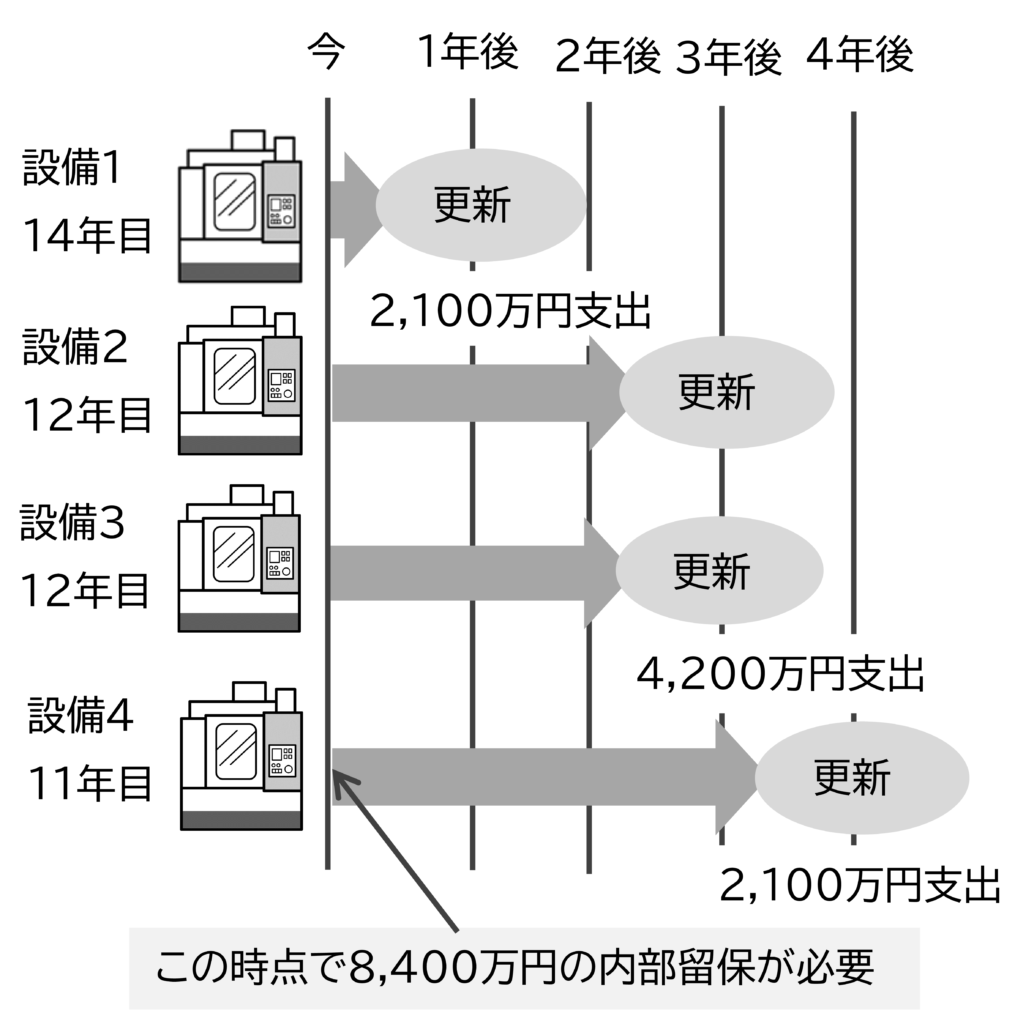

例えば、図9の例は設備が4台あり、導入から14年目が1台、12年目が2台、11年目が1台、全て減価償却が終わっています。

4台はそれぞれ

1年後 : 設備1が15年目

3年後 : 設備2、3が15年目

4年後 : 設備4が15年目

になり、順に更新時期を迎えます。

自己資金で設備を更新する場合、今年の時点で8,400万円の内部留保がなければなりません(借入で購入する場合は、新たに借入しても返済できる利益が今年の時点で必要です)。

昨今、中小企業(製造業)の廃業の原因のひとつに設備の老朽化があります。

理由は厳しい値下げ要請に応え続けた結果、利益が減少して更新に必要な内部留保が残らなかったためです。

これを避けるには中期経営計画に設備の更新時期と必要な資金を盛り込んで、計画的に内部留保を積み上げます。

この設備の償却費を使用してアワーレート(設備)はどうやって計算するのでしょうか。

具体的なアワーレート(設備)の計算は【原価計算と見積の基礎】6.設備のアワーレートの計算方法(2)で説明します。/

コメント