見積では利益が出るはずなのに、実際には思ったほど利益が残らない――

そんな経験はないでしょうか。

その原因の多くは、「原価が適切に計算されていない」ことにあります。

アワーレートの設定や、間接費の扱い、原価の範囲の考え方が適切でない場合、見積と実績に差が生じます。

本記事では、原価が合わない理由を解説し、どこに問題があるのかを分かりやすく説明します。

原価の差の原因を正しく理解することで、見積や価格判断に使える「適切な原価」に近づけることができます。

原価構造とは?材料費・労務費・経費の内訳を理解するでは工場で発生する必要と製造原価の構成について

原価計算の考え方|まず押さえるべき基本では間接製造費用と販管費、見積金額の計算について説明しました。

ここではアワーレート(人)の計算について説明します。

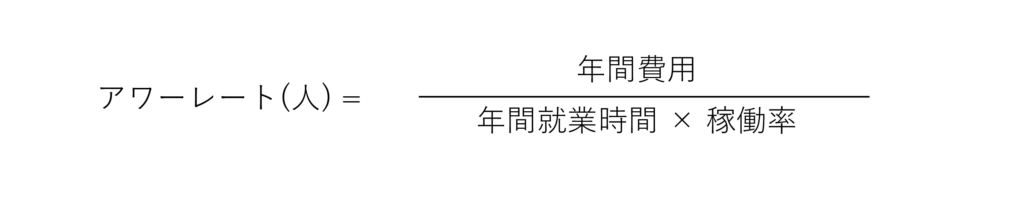

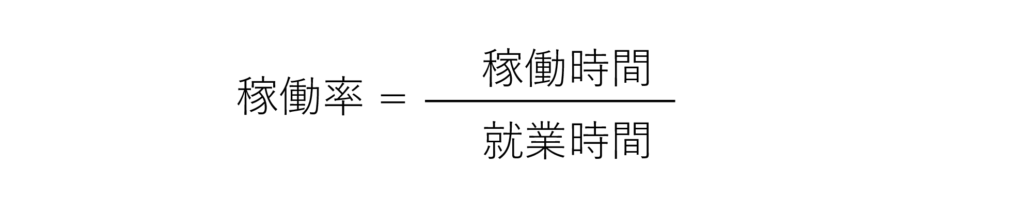

アワーレート(人)は稼働率を入れて計算

アワーレート(人)とは、1時間あたりの人の費用です。

これは時給とは違うのでしょうか?

アワーレート(人)の計算

アワーレート(人)は、人の年間費用を1年間の稼働時間(実際にお金を稼いでいる時間)で割って計算します。

1年間の稼働時間は、年間の就業時間に稼働率をかけて計算します。

従ってアワーレート(人)の計算は以下のようになります。

つまりアワーレート(人)は、稼働率の分、時給より高くなります。

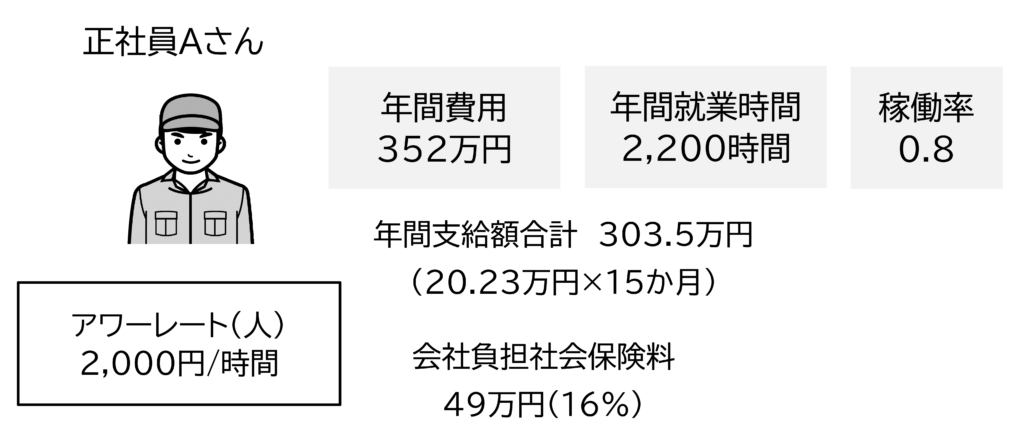

A社 正社員Aさんのアワーレート(人)

A社の正社員Aさんの費用とアワーレート(人)を図1に示します。稼働率は80%とします。

Aさんの支給額は月20.23万円〈注1〉賞与含めて15か月分で303.5万円でした。

社会保険料の会社負担分は303.5万円の16%、49万円でした。

〈注1〉本コラムはできるだけ区切りがいい数字になるように金額を決めています。そのため、現実の費用と比べると高すぎる、あるいは低すぎることがあります。

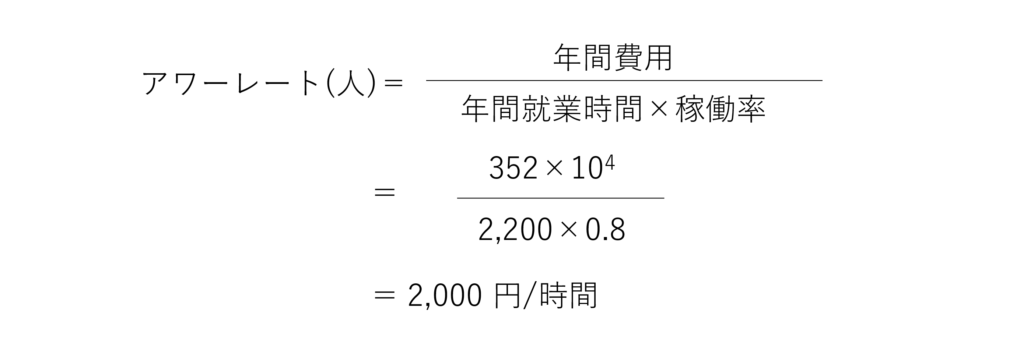

Aさんの年間費用は

年間費用=20.23×15×(1+0.16)

=352 万円

Aさんのアワーレートは、

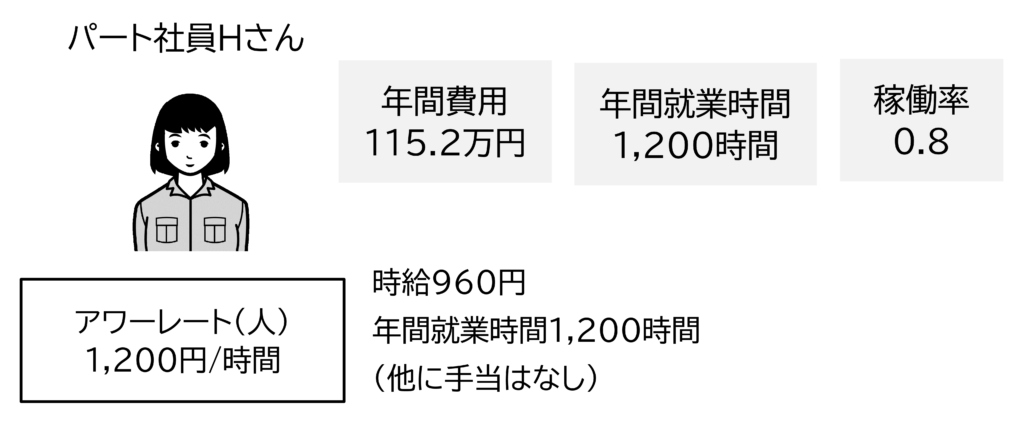

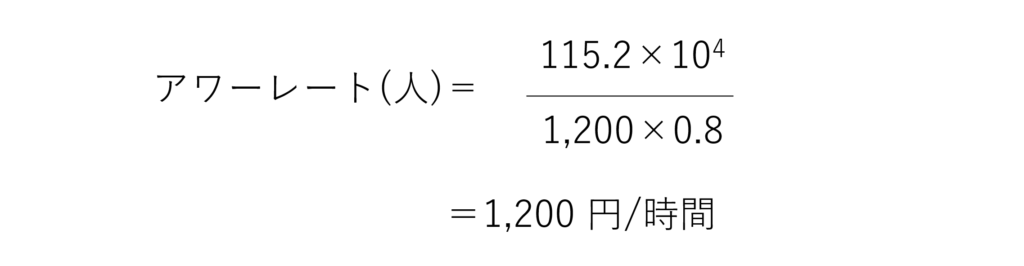

A社 パート社員Hさんのアワーレート(人)

パート社員Hさんの時給は、960円/時間、年間費用は115.2万円でした。(図2)

アワーレート(人)は、稼働率が0.8のため、Hさんのアワーレート(人)1,200円/時間でした。

正社員Aさんのアワーレート(人) : 2,000円/時間

パート社員Hさんのアワーレート(人) : 1,200円/時間

時給960円のHさんのアワーレート(人)は、稼働率0.8で割ったため1,200円です。

なぜアワーレート(人)の計算に稼働率をかけるでしょうか?

この稼働率は何を意味するのでしょうか?

稼働率の意味するところ

稼動率の意味は、企業や書籍により様々です。本コラムは、稼働率を「就業時間に対し付加価値を生んでいる時間(稼働時間)の割合」とします。

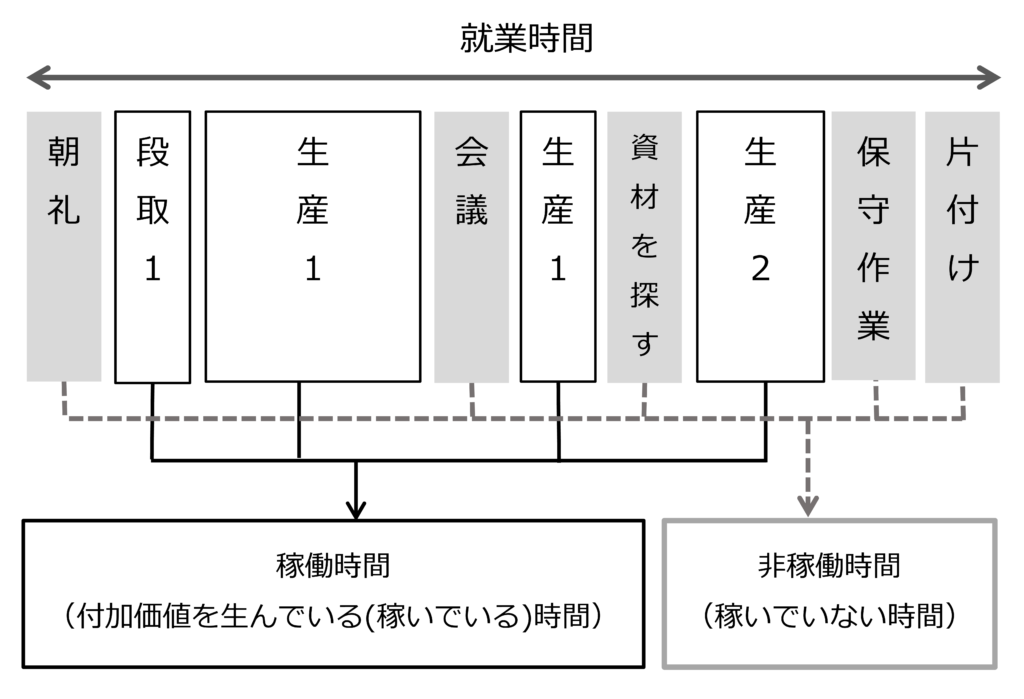

例えば、ある作業者の1日は図3のようになっていました。

この1日は以下のように分けられます。

【付加価値を生んでいる時間】

- 段取時間

- 生産時間

【付加価値を生んでいない時間】

- 朝礼

- 移動

- トイレのため離席

- 資材を探す

- 会議

- 片付け

ここで付加価値を生んでいる時間に段取時間が入っているのは、本コラムは段取費用も見積に入れているからです。

多品種少量生産では、ロットの大きさが違うと製品1個当たりの段取費用が大きく変わります。そのため原価に段取費用を入れます。

大量生産で段取の頻度が少なく、段取費用が見積に入っていない場合、段取時間は付加価値を生まない時間です。

作業者が1日忙しく働いていても、このような付加価値を生まない「稼いでいない時間」があります。しかしこの時間も費用(人件費)は発生しています。

そこで就業時間に対し付加価値を生んでいる時間の割合を稼働率とします。

アワーレート(人)は、人の年間費用を就業時間に稼働率をかけたもので割って計算します。受注が少なくなり稼いでいる時間も少なくなれば、稼働率は下がります。

1日フルに生産するだけの受注がなく、空いた時間に5S活動(整理・整頓)や改善活動を行っても、それは「お金を稼いでいない時間」です。その分、アワーレート(人)は高くなっています。

稼動率は、作業者の稼働時間と就業時間を集計すれば計算できます。

実際は1年を通して行うのは大変なので、数名を一定期間調べて全体の稼働率を推定します。稼働率の値は、1日現場に入っている作業者でも80~95%ぐらいです。

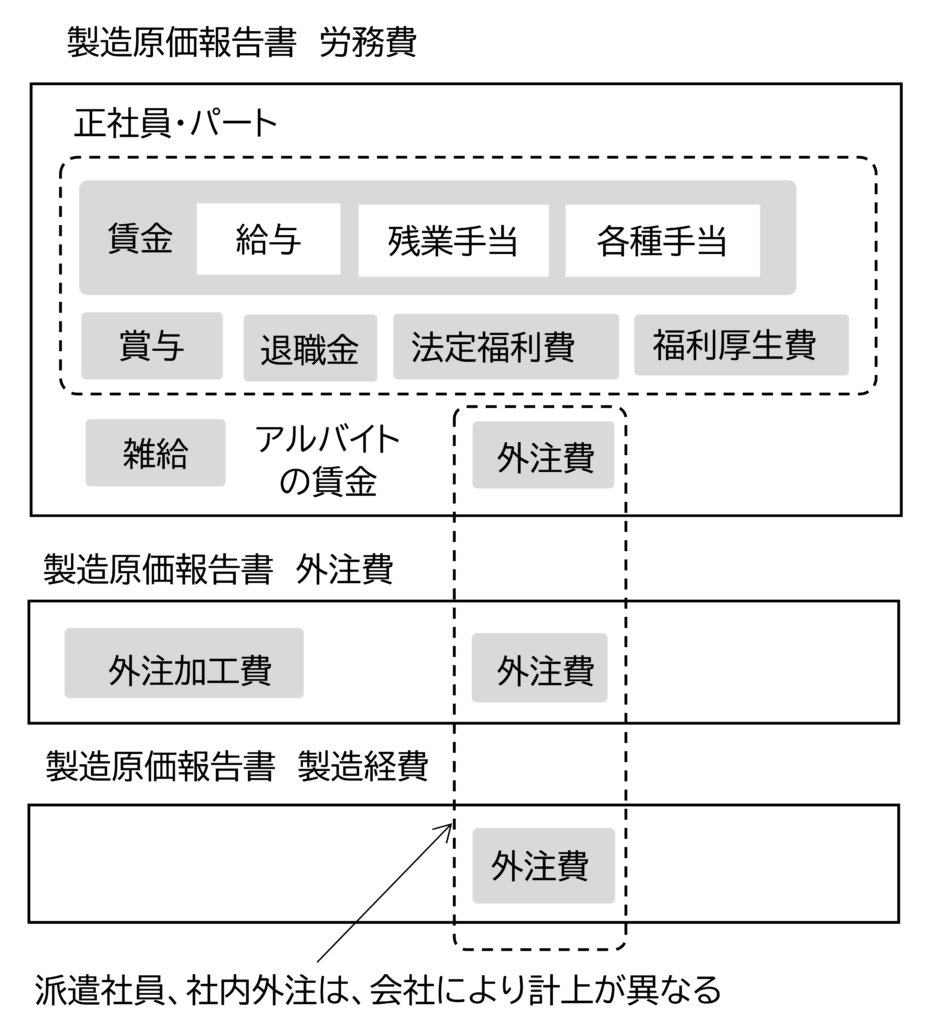

賃金、社会保険料、派遣、請負などの費用は?

労務費には図4に示すように

- 賃金

- 賞与

- 退職金

- 各種手当

- 社会保険料(法定福利費)

- 福利厚生費

- 雑給

があります。

この労務費は、賃金、賞与、退職金、各種手当などが含まれます。

各現場の人の年間費用は、その現場に所属している人の労務費を集計します。

社会保険料は、全社員がまとめて計上され、個々の社員の金額はわからないことがあります。社会保険料の会社負担の合計はA社では約16%でした。そこで人件費の16%で概算しました。(これは業界によって異なりますので注意してください。)

派遣社員や請負の費用は労務費でなく、外注費や製造経費に入っていることもあります。

これらは原価計算では「労務費」なので、各現場の人の費用に入れ、その分、外注費や製造経費からマイナスします。

賃金の高い人のつくった製品の原価は高いのか?

正社員Aさんとパート社員Hさんのアワーレート(人)は

正社員Aさんのアワーレート(人) : 2,000円/時間

パート社員Hさんのアワーレート(人) : 1,200時間

パート社員Hさんのアワーレート(人)は正社員Aさんの60%です。その結果、同じ製品を1時間かけて製造した時の費用は

正社員Aさんが製造 : 2,000円

パート社員Hさんが製造 : 1,200円

パート社員Hさんが製造すればAさんの60%になります。

この計算は正しいのですが、現実には全く同じ製品を、つくった人が違うために異なる原価で管理するのは困難です。

そこで正社員Aさん、パート社員Hさんも含めた、その現場全体の平均アワーレート(人)を使います。

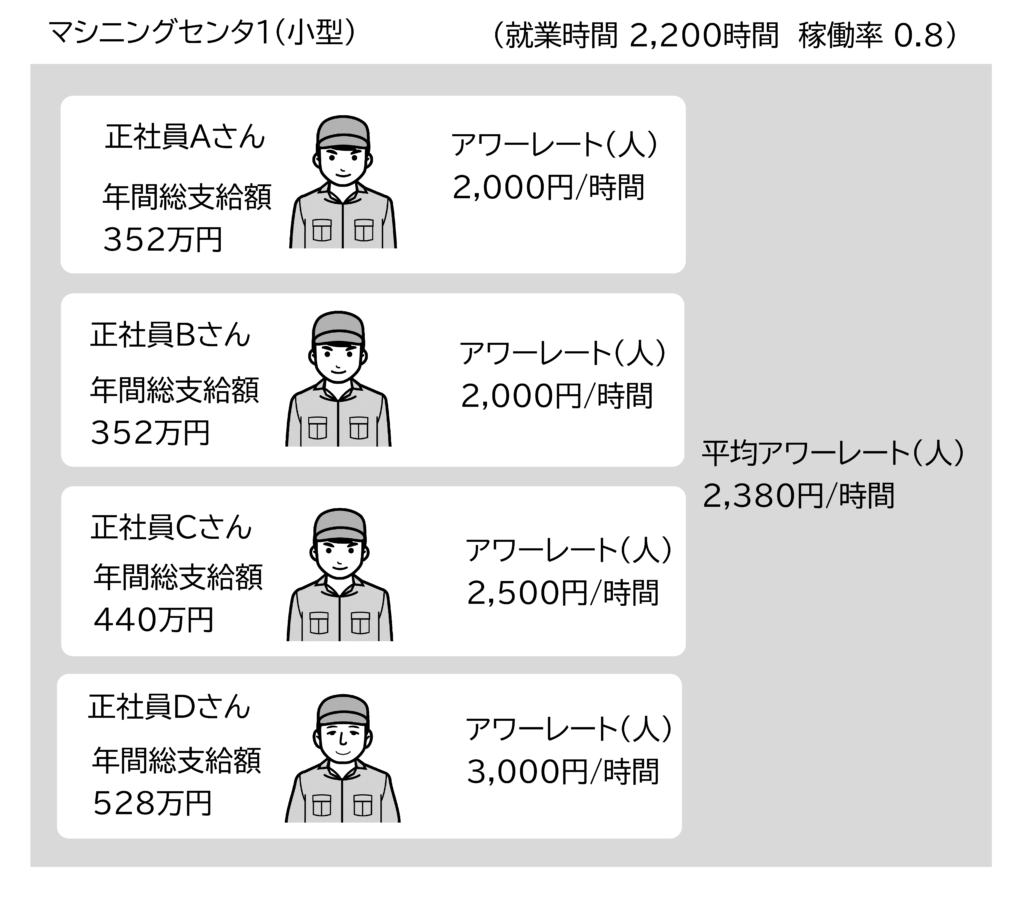

A社のマシニングセンタ1(小型)の現場の平均アワーレート

A社のマシニングセンタ1(小型)の現場は、図5に示すようにA~Dさんまで4人の作業者(正社員)がいました。年間総支給額も352~528万円と幅がありました。

ただし就業時間と稼働率は、計算を簡単にするため同じにしました。

マシニングセンタ1(小型)の現場の作業者の年間費用合計は

作業者の年間費用合計=352+352+440+528

=1,672 万円

マシニングセンタ1(小型)の現場の作業者の「就業時間×稼働率」の合計は

作業者の「就業時間×稼働率」の合計=2,200×0.8×4

=7,040 時間

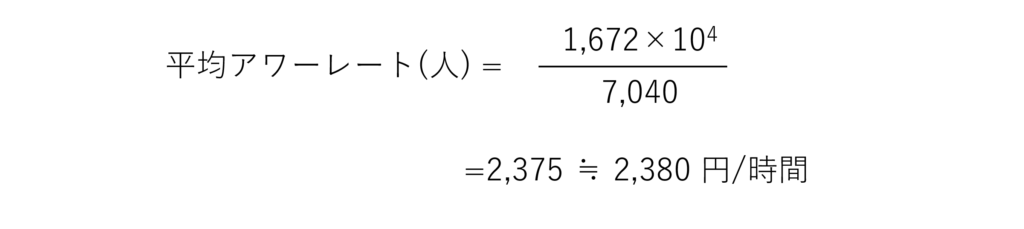

平均アワーレート(人)は以下の式で計算します。

マシニングセンタ1(小型)の現場の場合

平均アワーレート(人)は、2,380円/時間でした。この2,380円/時間であれば、誰がつくっても同じ原価になります。

稼働率が低い年は翌年アワーレート(人)が高くなる?

忙しい月は人の稼働率が高く、暇な月は稼働率が低くなります。

その結果、忙しい月はアワーレート(人)が低くなり、暇な月はアワーレート(人)が高くなります。そうなると原価が変わってしまいます。

これでは製品が儲かっているのは

- 高く受注できた

- 短い時間で生産できた

- たまたまその月は稼働率が高かった

どれなのかわからなくなってしまいます。

アワーレート(人)は、原価を計算する「ものさし」です。

そこで稼働率は年間で一定とし、アワーレート(人)は一年間変わらないようにします。(この点が、毎月の稼働率から実際原価を計算する財務会計の原価計算と違う点です。)

一方、年によって繁忙状況が変わることもあります。

本コラムは、先期の決算書からアワーレートを計算します。そのため先期の稼働率が低ければ、翌期のアワーレート(人)は高くなります。

本当は、先期は受注が少なかったので、今期は受注を増やしたいところです。

しかし今期のアワーレート(人)が高ければ、見積も高くなってしまい、一層受注しにくくなります。

この場合は、工場が元々目標としている稼働率でアワーレート(人)を計算します。そしてその稼働率を達成できるように営業活動に力を入れます。

では、アワーレート(設備)はどうやって計算するのでしょうか。

アワーレート(設備)の計算方法は人のアワーレートの計算方法(1)基本の考え方で説明します。

コメント