原価が必要な理由は分かっても、

「なぜ利益が思ったほど残らないのか」「見積の金額は本当に合っているのか」

と感じたことはないでしょうか。

その原因の多くは、「原価の構造」を正しく理解できていないことにあります。

製造原価は、材料費・労務費・設備費・間接費などで構成されますが、それぞれの考え方や扱い方によって、原価の金額は大きく変わります。

本記事では、製造業の原価構造をシンプルに整理し、どこが利益に影響しているのかを実務の視点で解説します。

原価の内訳を正しく理解することで、見積や価格の判断に使える「根拠ある数字」を作る第一歩になります。

原価とは何か?製造業で原価計算が必要な理由 では、工場が儲かっているかどうかの「ものさし」として、原価の必要性を説明しました。ここでは原価計算の方法について説明します。

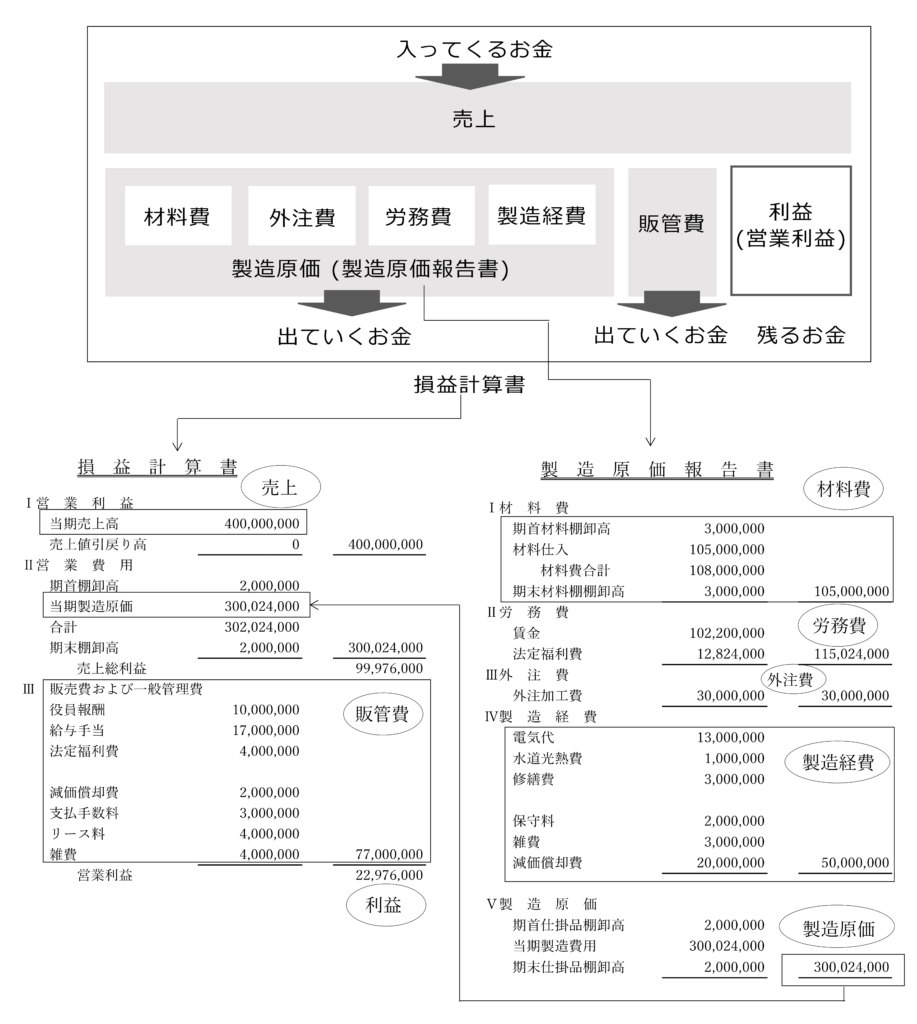

製造業では、会社に入ってくるお金は製品の売上です。会社の費用はこの売上から賄われます。この費用が増えれば利益が減少します。つまり会社の費用が増加することは、原価が増えることです。

言い換えれば「会社で発生する費用はすべて原価」です。つまり「ボールペン1本買っても原価は増える」のです。

この費用にはどのようなものがあるのでしょうか?

発生する費用はすべて決算書に書かれている

会社に入ってくるお金(売上)と出るお金(費用)、そして残るお金(利益)は、決算書に記載されています。

この決算書には図1に示す損益計算書、製造原価報告書があります。

この決算書の費用について、以下に説明します。

材料費

材料費は、製造原価報告書の材料費に計上されます。材料費は図2に示すようなものがあります。

〈原材料〉

原材料には、原料と材料があります。

原料:製造工程で性質が変わるものです。

例えば、樹脂原料は粒上のペレットですが、成型機を通すことで樹脂製品に変わります。

材料:製造工程で基本的に性質が変わらないものです。

鋼材は、加工機で切削することで形は変わりますが、鋼材の性質は変わりません。

ただし熱処理をすれば硬さは変わります。しかし硬さ以外は原型も性質もとどめているので、材料のままと考えます。

〈部品〉

購入した状態のまま使用するものです。

部品には、製造先によって購入品(メーカー)、外注品(外注)、内製品(社内)の3種類があります。

部品の中には、ボルトやピンのように使用量が多く、ひとつの製品に何個使用したのか管理していないものがあります。

その場合、材料費でなく工場消耗品(製造経費)とすることもあります。

〈工場消耗品〉

補修用材料、洗浄剤、オイル、燃料、包装資材など、生産活動に伴って消費されるものです。

多くは製品1個にどのくらい使用されているのかわかりません。あるものが原材料か、工場消耗品なのかは、企業によって変わります。

例えば、組立工場では塗料は消耗品ですが、塗装工場では、塗料は原価に占める割合が高いため原材料です。

〈消耗工具器具備品〉

スパナなどの工具や切削・研削工具などの刃物、測定工具など、資産にならない少額の工具や備品です。

機械加工工場は、切削・研削工具の消耗が激しく、これらは材料費とすることもあります。

また特定の製品で激しく消耗する工具は、その製品固有の材料費にすることもあります。

製品1個の材料費は以下の式で計算します。

材料費=単価×使用量

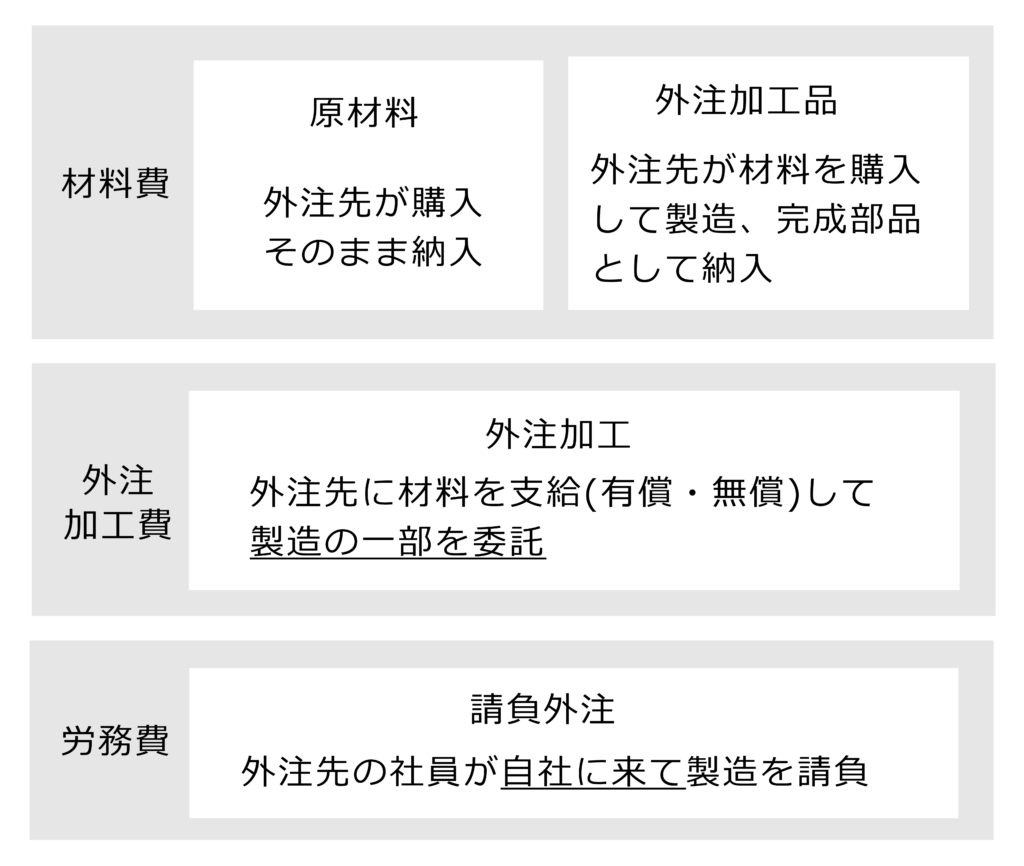

外注費

メッキ、塗装、焼入れなど製造工程の一部を社外に委託した費用です。大抵の場合、製品1個の外注費は明確です。

一方、外注先に支払う費用がすべて外注費とは限りません。中には、材料費や労務費もあります。これを図3に示します。

外注に支払う費用には以下のものがあります。

〈材料費〉

外注先が仕入れた材料、部品を購入。

外注先が購入した材料を外注先が加工し完成部品として納入。

これらは会計上は材料費ですが、外注費に仕分けされることもあります。

〈外注費〉

外注先に材料(又は半加工品)を支給して、製造の一部を委託し、完成品、又は半加工品として納入。

〈労務費〉

外注先の社員が自社に来て、自社の工場内で製造の一部を請け負えば、これは派遣社員と同様に労務費です。

組立工程の一部を外注先に委託した場合、外注先の社内で行えば外注費ですが、外注先の社員が自社に来て作業すれば労務費です。

外注先に支払った費用でも、このように内容によっては材料費・外注費・労務費です。

しかし全部外注費として決算書に計上されていることもあります。財務会計上は問題ありませんが、原価計算では内容に応じて分ける必要があります。

また受注が増えたため、一部の製品の製造を外注に委託することがあります。その結果、同一製品で内製と外注の2つの原価ができます。この場合、元々内製の製品であれば内製の原価とします。

外注に出して原価が上がった場合は、「実績原価が上がった」と考えます。

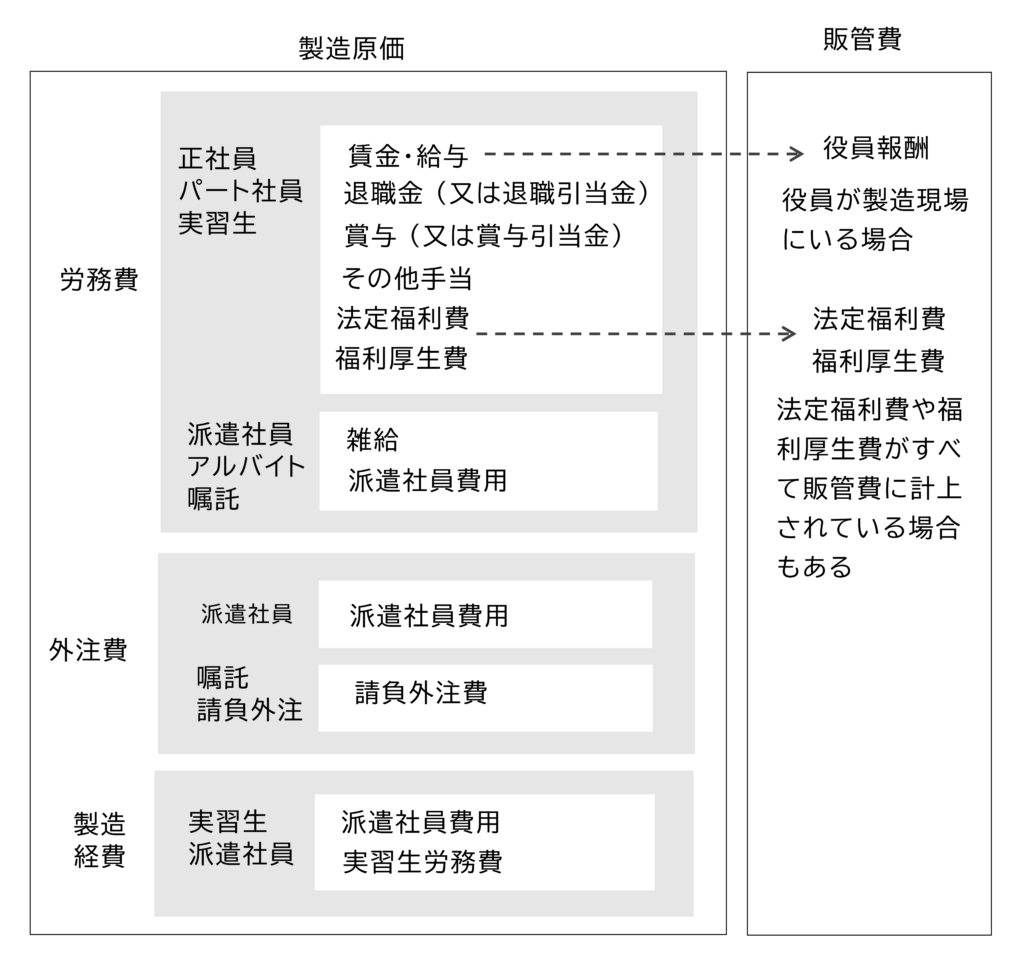

労務費

製造原価報告書の労務費は、製造部門や間接部門など工場で働いている人たちの人件費です。

製品1個つくるのにかかった労務費は、作業者の1時間当たりの費用(アワーレート(人))に〈注1〉製造時間をかけて計算します。

労務費=アワーレート(人)×製造時間

A社の現場〈注2〉には図4に示す人たちがいました。

〈注1〉アワーレートは、チャージ、賃率、ローディングなどと呼ばれることもあります。意味は同じなので本コラムではアワーレートとします。アワーレートの時間単位は、1時間(円/時間)の他、1分(円/分)、1秒(円/秒)があります。

〈注2〉本コラムではアワーレートを計算する組織の単位を「現場」と呼びます。同じ部署でも設備の種類が異なりアワーレートも異なれば別の現場とします。

例えば、製造1課にマシニングセンタとNC旋盤があれば、現場1はマシニングセンタ、現場2はNC旋盤とします。

自社が雇用:

正社員、パート社員、実習生他にシニア社員を定年後、嘱託やアルバイトとして雇用する場合もあります。社長など役員が現場で作業していれば、役員報酬(販管費)の一部も原価計算では労務費です。

他社が雇用:

派遣社員や社内外注・請負これらが製造原価の労務費です。一方、図5に示す

派遣社員や社内外注の費用は、外注費や製造経費に計上されていることもあります。

自社で雇用する人の費用の内訳:

正社員、パート社員、実習生、嘱託・アルバイトなど、自社が直接雇用する人の費用には以下のものがあります。

- 賃金・給与

- 退職金 (又は退職引当金)

- 賞与 (又は賞与引当金)

- その他手当

- 法定福利費

- 福利厚生費

- 雑給

法定福利費や福利厚生費は、製造原価と販管費を分けずに、すべて販管費に計上されていることもあります。

また実習生に関する費用は労務費でなく製造経費の場合もあります。

派遣社員、社内外注など他社が雇用する費用:

派遣社員の費用は、企業によって労務費、外注費、製造経費など計上の仕方が異なります。また社内外注や請負は、外注費に計上されることがあります。

その場合、外注先が社内外注と加工外注の両方を行っていれば、加工外注の費用と社内外注の費用が一緒になっています。

原価計算では、外注費と労務費に分けます。

このように原価計算では人の費用は、決算書の費目を確認して適切に分類します。

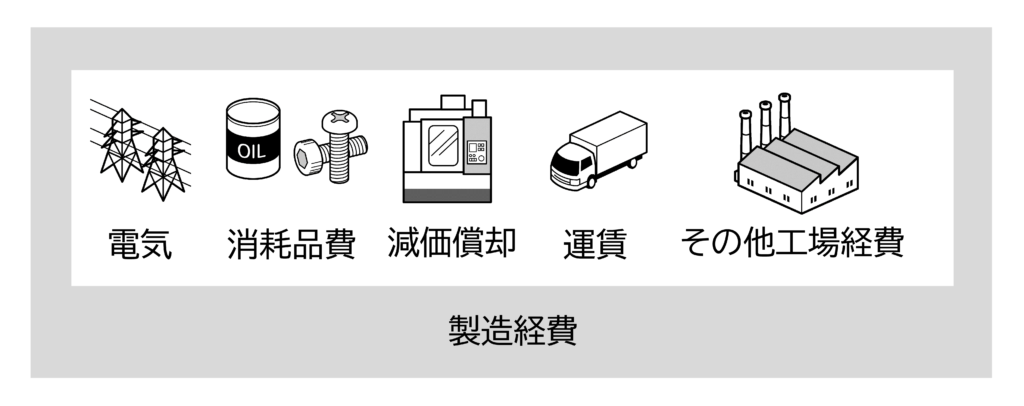

製造経費

工場で発生する費用の内、材料費、労務費、外注費以外は、製造経費です。

ただし、総務、経理や営業など、製造に直接関係しない費用は販管費です。

製造経費には図6に示すようなものがあります。

販管費

販管費(販売費及び一般管理費)は、会社で発生する費用のうち製造に直接関係しない費用です。

これは図7に示すものがあります。

製造に直接関係しない費用とは何でしょうか。これは以下の2つです。

販売費 商品や製品を販売するための費用「販売費」

一般管理費 会社全般の業務の管理活動にかかる費用「一般管理費」

工場では日々これらの費用が発生します。原価を計算するためには、これらの費用を元に製品1個あたりの原価を計算しなければなりません。この原価の構成はどうなっているのでしょうか。

製造原価の計算

製造原価の構成

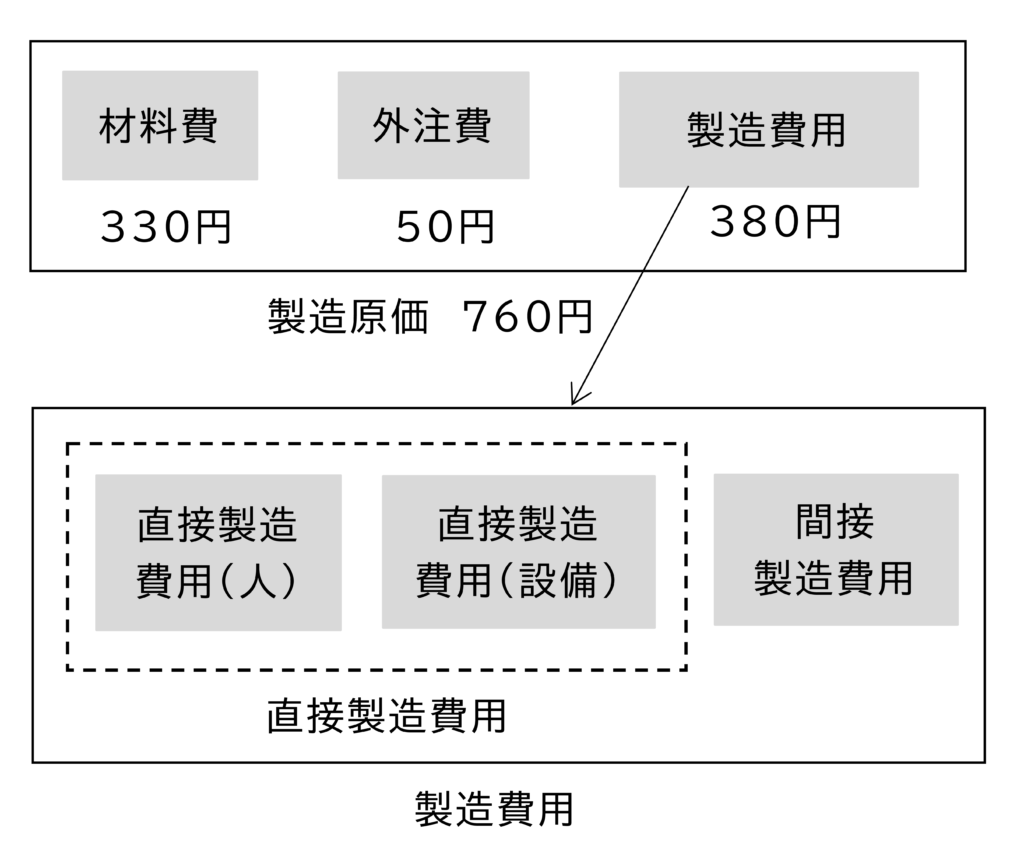

図8にA社 A1製品の製造原価を示します。

A1製品は、材料費330円、外注費50円、製造費用380円でした。

製造原価は、材料費、外注費、製造費用の合計760円でした。

製造費用380円の内訳は、直接製造費用(人)、直接製造費用(設備)、間接製造費用です。

【直接製造費用】

製品を製造するのに直接携わった人や設備の費用で、その中で製品1個製造するのにどのくらい発生したのか、はっきりとわかる費用です。

これには人と設備の費用があります。

直接製造費用(人) : 人が直接関与して製造した費用

直接製造費用(設備) : 設備が直接関与して製造した費用

【間接製造費用】

物流や資材受入など製造に間接的に関わった人の費用です。加えて工場で発生する様々な費用(製造経費)も間接製造費用です。

また製造に直接かかわった費用でも、製品1個にどのくらいかかったのか正確にわからなければ、間接製造費用とします。

直接製造費用(人)とアワーレート(人)

直接製造費用(人)は、以下の式で計算します。

直接製造費用(人)=製造時間(人)×アワーレート(人)

製造時間(人) : 製品1個を製造するのにかかった人の時間

アワーレート(人) : 作業者1人が1時間作業した時に発生する費用

アワーレート(人)の計算は人のアワーレートとは?見積原価がずれる原因と考え方で説明します。

設備の直接製造費用とアワーレート

直接製造費用(設備)は、製造にかかった設備の費用です。

直接製造費用(設備)=製造時間(設備)×アワーレート(設備)

製造時間 (設備) : 製品1個を製造するのにかかった設備の時間

アワーレート(設備) : 設備1台が1時間稼働した時に発生する費用

アワーレート(設備)の計算は 設備アワーレートの計算方法|設備費を時間で考える で説明します。

例として、A社の現場毎のアワーレート(人)、アワーレート(設備)を表1に示します。

表1 A社の現場毎のアワーレート 単位:円/時間

| アワーレート(人) | アワーレート(設備) | |

|---|---|---|

| マシニングセンタ1(小型) | 2,380 | 900 |

| マシニングセンタ2(大型) | 2,380 | 1,800 |

| NC旋盤 | 2,380 | 700 |

| ワイヤーカット | 2,250 | 400 |

| 出荷検査 | 1,720 | - |

| 組立 | 1,530 | - |

| 設計 | 2,750 | - |

現場によって、人件費や設備の費用が異なります。そのため、アワーレート(人)、アワーレート(設備)も現場によって異なります。

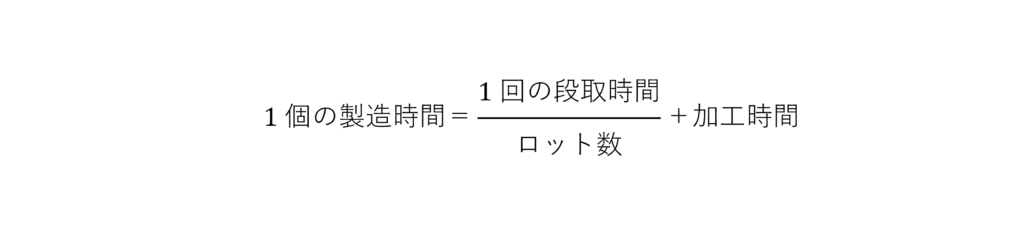

多品種少量生産では段取時間も見積に入れる

段取とは、品種の切替のことです。〈注3〉

〈注3〉段取は、大きく分けて以下の2種類があり内容は異なります。

(1) (すでに実績のある製品の) 品種の切替

(2) (過去に実績のない製品の) 生産準備

(1)の段取は、金型、材料、刃物、加工治具の交換、加工プログラムの切替、テスト加工と品質確認などを行います。

(2)の段取は、(1)に加え加工プログラムの作成やテスト加工、プログラムの修正などを行います。

プレス加工、樹脂成形加工のような量産工場は、段取は(1)を指します。段取の手順は決まっていて、できる限り早く行います。

一方、多品種少量生産や単品生産の工場は、段取は(2)のこともあります。

初めて製造する場合、プログラムや加工条件が適切でなければ不良品をつくってしまいます。従ってスピードだけでなく、的確な作業が求められます。

製品1個当たりの段取時間は

従って、ロット数が多ければ1個当たりの段取時間は短くなります。段取も含めた製造時間は、1個当たりの段取時間と1個の加工時間の合計です。

間接製造費用の分配

付加価値について

製造業は、材料を仕入れて製品に加工する事業です。

例えばA社は材料を330円で仕入れ外注に50円払って加工してもらいました。それを社内でA1製品に加工して1,000円で顧客に納入しました。(図9)

この時、工場が生み出した付加価値は、製品の価格1,000円から社外に払った費用(材料費と外注費の合計)380円を引いた620円です。

付加価値=売上-社外に払った費用

直接作業者と間接作業者

この付加価値を生む人が直接作業者です。

工場にはこの直接作業者以外に、ものを運んだり、生産管理といった付加価値を直接生まない人もます。その人たちを本コラムでは間接作業者と呼びます。

間接作業者の費用は間接製造費用です。

直接製造設備と補助的に使用する設備

多くの設備は「削る、穴を開ける」などの付加価値を生みます。こういった設備は直接製造設備です。

また設備には常時生産に使用され付加価値を生む設備以外に、たまにしか使われない設備もあります。

例えば、製品のひずみ取りに使用する油圧プレスは、製品にひずみが出た時だけ使用されます。製造工程が安定してひずみが出なければ使いません。

本コラムでは、このような設備を「補助的に使用する設備」と呼びます。

補助的に使用する設備は、どの製品にどのくらい使われたのか正確にわかりません。そのため、このような設備の費用は間接製造費用です。

言い換えると付加価値を生まない人や設備は「稼いでいない」人や設備です。しかし稼いでいない人や設備も良い製品をつくるには必要です。ただし、稼いでいない人や設備が増えれば、原価が高くなります。

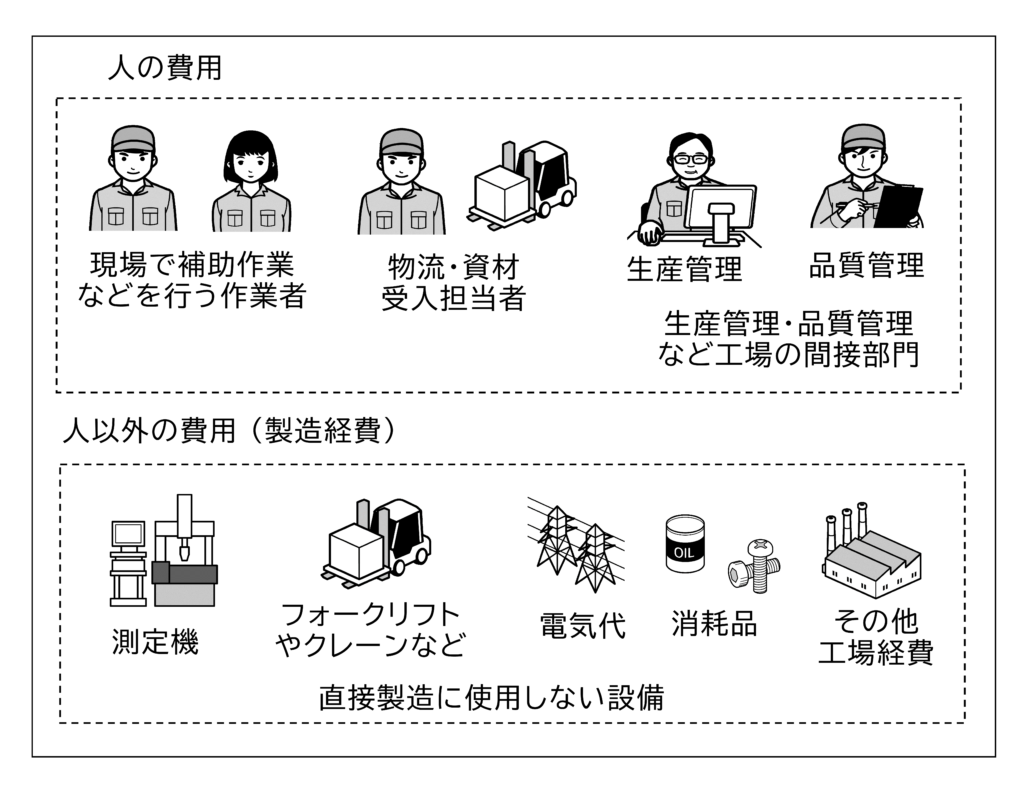

具体的な間接製造費用

この間接製造費用を図10に示します。

【人の費用 (労務費) 】

- 現場で生産準備や後処理など補助作業を行う作業者

- 現場の管理者

- 倉庫や工場内の物流(フォークリフトの運転)を行う作業者

- 生産管理、品質管理など間接部門

【人以外の費用 (製造経費) 】

- 現場にある直接製造設備以外の設備(補助的に使われる設備)

- 測定機、フォークリフトなど間接部門の設備

- クレーン、空調機など工場の共用設備

- 工場の光熱費、借地代、税金などの費用

これらの間接製造費用も原価の一部です。そこでこれらの費用も製品の原価に組み込みます。

では、どうやって間接製造費用を原価に組み込むのでしょうか。

これは原価計算の考え方|まず押さえるべき基本で説明します。

コメント