原価とは、原価計算だけでなく、製品ごとの利益を把握し、見積や値上げ、改善に使うためのものです。

原材料費や電気代、人件費が上がる中、「いくらで作っているのか」が分からなければ、値上げの判断も、利益が出ているかもわかりません。

本記事では、なぜ製造業に原価が必要なのかを、値上げ、実績原価、利益管理の視点からわかりやすく解説します。

あわせて、決算のための原価計算と、経営判断のための個別原価の違いについても解説します。

なぜ個々の製品の原価(以降、個別原価)が必要なのでしょうか?

「たとえ個別原価がわかっても発注先が一方的に値段を決めるので意味がない」

このような意見もあります。

しかし、個別原価がわからないことで次のような問題があります。

「どんどん上がる物価」個別原価がわからなければ値上げできない

個別原価がわからなければ原材料や光熱費が上がっても、製品がいくら上がっているのかわかりません。なぜなら原材料や光熱費は生産量によって毎月変動するからです。

試算表を見ても費用が増えているのは「その月の使用量が増えたため」なのか、「値上げの影響なのか」わかりません。決算になって利益が減ったことで、ようやく値上げの影響がわかります。

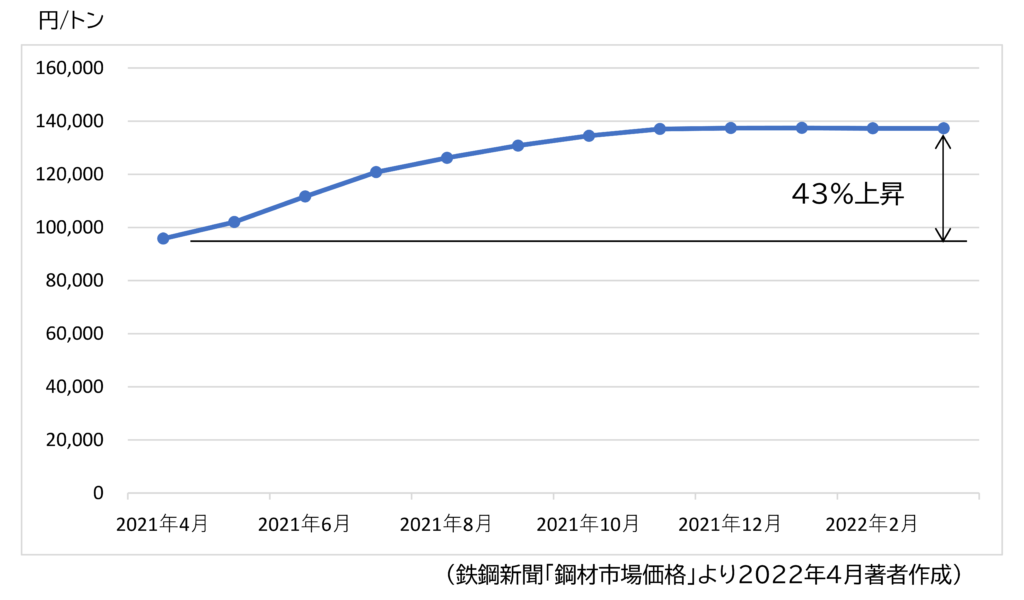

原材料価格の上昇

鋼材など鉱物資源は世界中で需要が増加し、価格も上昇しています。

図1の厚板16~25ミリの鋼材の市況価格は、2021年の4月から1年間で40%も上昇しました。

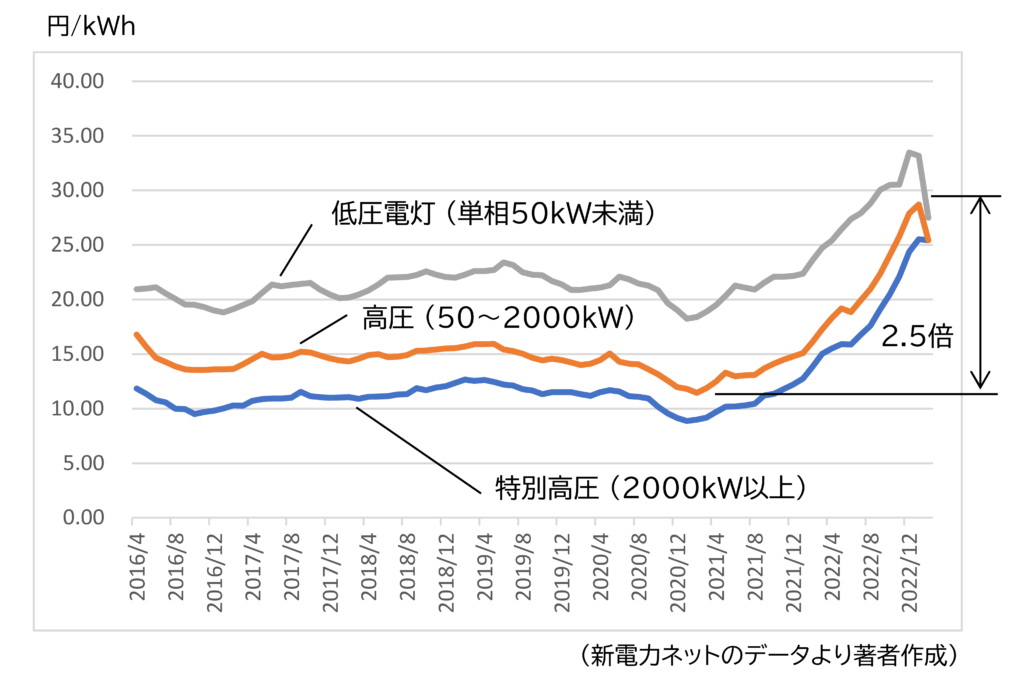

エネルギー価格の上昇

原油価格は、ウクライナ戦争や産油国の供給調整、投機マネーの流入により大きく変動します。さらに原油や天然ガスは円安の影響も強く受けます。

これにより電気代は高騰し、kWhあたりの平均販売単価は、図2に示すように2022年12月には2年前に比べ2.5倍に上昇しました。(中部電力の例)

他にも、樹脂や潤滑油など石油を原料とする製品や、刃物などの消耗品、梱包用の段ボール、運送費なども上がっています。

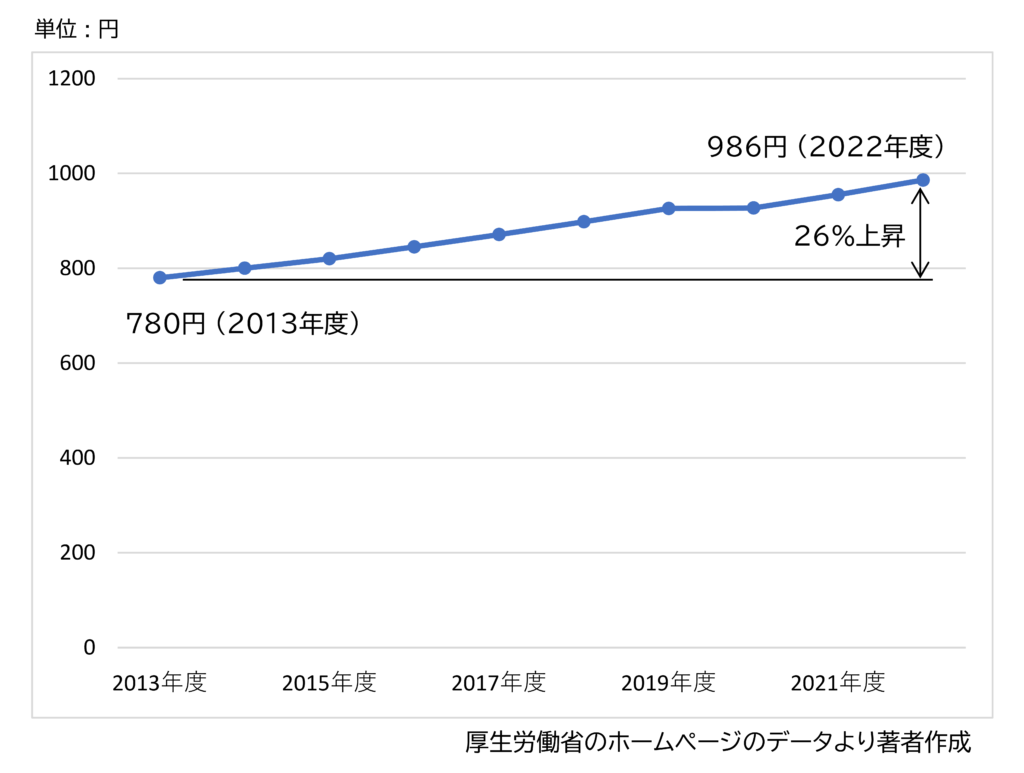

人件費の上昇

人件費も上昇しています。

図3に示すように、最低賃金は10年間で26%上昇しました。(例 愛知県)最近は人手不足による賃金上昇が加わっています。

値上げは喫緊の課題

このような背景から電気・ガスなどの光熱費、消耗品や運送費などは、随時値上げされています。

これに対し交渉の余地はほとんどありません。その分値上げしなければ利益が削られてしまいます。多くの中小企業にとって値上げは喫緊の課題です。

しかし中には「値上げは無理」とあきらめている会社もあります。

材料費や運送費は、交渉のやり方によっては値上げできる可能性があります。

いくら個別原価が上がったのかわからなければ値上げ交渉ができません。他にも、個別原価がわからないために起きる問題があります。

「本当はもっと高いかもしれない」実績原価との違い

それは実績原価が見積をオーバーしてもわからないことです。

実績原価が高くなる原因は

- 設備のトラブルや不安定な工程のため、予定より時間がかかった。

- 納期に間に合わないため、製造している製品を止めて別の製品を割り込ませた。そのため段取が2回発生した。

- 作業ミスのため不良品が発生した。

- 顧客から傷の指摘を受け、全数検査を追加した。

- 金型費は製品の価格に上乗せする契約で受注したが、途中で生産が打ち切られた。

など様々です。

問題を早期に発見するためには実績原価の把握が必要

実績原価が上がれば利益が減るだけでなく、時には赤字になります。しかし実績原価を把握していなければ、赤字かどうかもわかりません。

問題を早く発見し対処するには、実績原価の把握は不可欠です。

一方、多品種少量生産の場合、1個1個製造時間を記録するのは大変です。それでも「ロット毎に生産開始と完了の時間を記録する」などやり方を工夫すれば実績時間の記録は可能です。

儲かっているかどうかがわかる「ものさし」

つまり個別原価は、工場がどのくらい儲かっているかどうかを把握する「ものさし」です。ものさしがなければ、現場が日々適切な利益を出しているかどうかがわかりません。

決算をしてようやく儲かっていないことがわかります。しかしその時は手遅れです。

試算表では儲かっているかどうかわかりにくい

試算表でもお金の動きはわかりますが、会社全体のお金の動きです。しかも工場の費用は毎月変動します。さらに売上と費用は発生時期もずれます。

儲かっているのかどうかは、試算表ではわかりにくいのです。

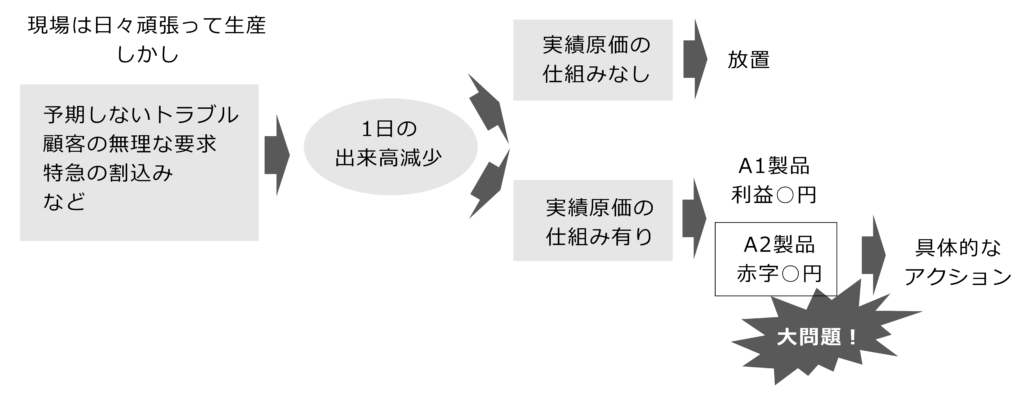

しかし、実績原価がわかれば生産している製品が「利益を生んでいるのか、赤字になっているのか」わかり、直ちに手を打つことができます。(図4)

原価は計器の役割

夜間飛行している航空機のパイロットは、機体が上昇しているのか、下降しているのか目視ではわからないといいます。そのためパイロットは計器を見て操縦します。

同様に個別原価は、工場が適正に運営されているのか、高度(利益)を落としているのかを判断する計器なのです。(図5)

「ものさし」を財務会計に使う必要はあるか?

財務会計において原価計算は重要です。それは個別原価から在庫や仕掛品の金額を計算し、そこから会社の利益を計算するからです。

そのため、大企業は発生した費用を細かく集計して個別原価を計算します。

原価計算は専任の社員が専用のシステムで行います。これは中小企業にとってはとても高いハードルです。

決算目的の原価計算と管理目的の個別原価は分ける

しかし、決算に必要な原価計算は、今までも会計事務所や税理士が行っています。新たに計算した個別原価を財務会計に使用するメリットは中小企業にはありません。

財務会計に使用しようとすれば、会計基準に合わせた複雑な処理をしなければなりません。そこに手間をかけるより、個別原価はあくまで製品の収益性を評価する「ものさし」とし、製造の仕方や見積のやり方を改善することに力を入れた方が現実的です。

お金を数えるのは1度だけ

原価計算は、結果が金額(数字)で出るため、つい手間をかけてしまいます。しかし、「どれだけ手間をかけてお金を数えてもお金が増えるわけではありません」。

お金を数えるのは最低限(1回)で十分です。あとはお金を増やすこと(現場の改善)に努力すべきです。

この個別原価はどうやって計算するのでしょうか。

これは原価構造とは?材料費・労務費・経費の内訳を理解するで説明します。

コメント