原価計算は「正確な数字を出すこと」が目的と思っていないでしょうか。

実際には、原価計算自体が目的でなく、利益を改善するために活用するための「ツール」です。細かい数字を正確に出しても、その数字が利益の改善に使えなければ意味がありません。

本記事では、製造業における原価計算の考え方を整理し、どのように原価を考えれば、見積や価格、値上げに活かせるのかを解説します。

原価を「計算するもの」から「活用するもの」へと捉え直すことで原価の見方が変わります。

原価構造とは?材料費・労務費・経費の内訳を理解するでは工場で発生する必要と製造原価の構成について説明しました。

ここでは間接製造費用と販管費、見積金額の計算について説明します。

間接製造費用も原価の一部です。そこでこれらの費用も製品の原価に組み込みます。

では、どうやって間接製造費用を原価に組み込むのでしょうか。

間接製造費用の分配1 製品に直接分配

最も簡単な方法は直接製造費用に何らかのルールで分配〈注1〉する方法です。

〈注1〉

本コラムでは、間接製造費用を割り振ることを「分配」と呼びます。会計では割り振ることを「配賦」と呼びます。この配賦も「割り当てる」という意味です。

会計では「配賦」のほかに「賦課」という言葉もあり、以下のように使い分けています。

配賦:製造原価を計算する際に、間接費を何らかの基準(配賦基準)を用いて振り分けること

賦課:製造原価を計算する際に、「何に」「どれだけ」使ったのかがわかる直接費を振り分けること

「直接費は賦課して、間接費は配賦する」という表現します。しかし、本コラムでは難しい会計用語を用いず、一般的な「分配」を使用します。

原価計算の本には、分配基準の例として以下のものがあります。

- 直接材料費

- 直接労務費

- 直接製造費用

- 直接活動時間

- 機械稼働時間

- 生産量

- 売上高

これらの分配基準は一長一短があります。

例えば「直接材料費に比例して分配する方法」は、製品によって材料費の比率が異なると間接製造費用が変わってしまいます。

そこで本コラムはこのような問題の比較的少ない「直接製造費用に比例する方法」を使用します。直接製造費用に対する間接製造費用の比率を、本コラムは「間接費レート」と呼びます。

間接費レートは、決算書の直接製造費用合計と間接製造費用合計から計算します。

間接製造費用は、直接製造費用に間接費レートをかけて計算します。

間接製造費用=直接製造費用×間接費レート

製造費用は、直接製造費用と間接製造費用の合計です。

製造費用=直接製造費用+間接製造費用

=直接製造費用×(1+間接費レート)

この方法は、どの製品も直接製造費用に比例して間接製造費用を計算します。

しかし現場によっては間接製造費用がたくさん発生した現場とそうでない現場があります。その場合、次の方法で間接製造費用を各現場に分配して原価を計算します。

間接製造費用の分配2 各現場に分配

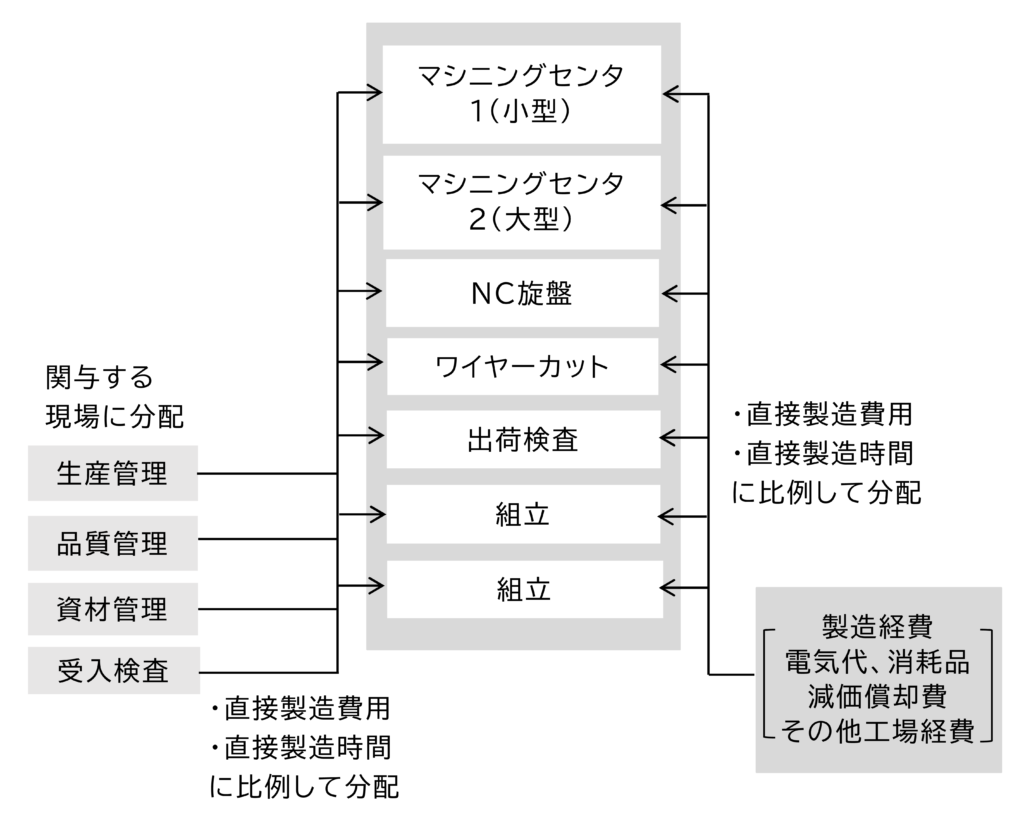

間接製造費用を部門別に計算し、各現場に分配する方法です。

例えばA社では、資材発注部門は、原材料を使う加工や組立の現場には関係しますが、検査や設計には関係しません。

そこで資材発注部門の費用は、加工と組立の現場に分配します。

このようにして各現場の直接製造費用と間接製造費用を計算し、その合計からアワーレートを計算します。これを図1に示します。

財務会計の計算方法

財務会計では、この部門別の費用の計算は以下のように行います。

- 水道光熱費、消耗品費、修繕費などを各現場と間接部門に分配する

- 共用部の減価償却費、保険料、賃借料など共用部の費用を何らかの

分配基準で各現場と間接部門に分配する(分配基準の例 人数、床専有面積、光熱費など) - 間接部門の費用を各現場に分配

実際は、消耗品費や水道光熱費などは、各現場や間接部門がどれだけ使っているのか正確にはわかりません。またこれらの費用を各現場や部門に分配しても金額は低いので、そこに労力をかけてもメリットは多くありません。

直接時間、又は直接製造費用に比例して分配

そこで本コラムは、間接製造費用(製造経費と間接部門費用)は各現場の「直接時間」、または「直接製造費用」に比例して分配します。

例えば、A社の資材発注の費用は、加工と組立の各現場それぞれの直接製造費用に比例して分配します。ただし特定の現場が多く消費している費用があれば、その現場の費用を増やします。

間接製造費用を含んだアワーレート

こうして計算した間接製造費用と直接製造費用を現場毎に合計し、稼働時間で割ってアワーレートを計算します。

なお本コラムは、直接製造費用から計算したアワーレートと、直接製造費用と間接製造費用の合計から計算したアワーレートを区別するために、これをアワーレート間(人)、アワーレート間(設備)と表記します。

アワーレート間(人)の計算方法は、人のアワーレートの計算方法(1)基本の考え方、

アワーレート間(設備)の計算方法は、設備アワーレートの計算方法|設備費を時間で考える で説明します。

製造費用の計算式

間接製造費用を含んだ製造費用は以下の式で計算されます。

製造費用(人)=アワーレート間(人)×製造時間(人)

製造費用(設備)=アワーレート間(設備)×製造時間(設備)

製造費用(人+設備)=製造費用(人)+製造費用(設備)

本コラムでは、製造費用は製造費用(人+設備)を指します。もし人と設備が同じ時間製造すれば、製造費用は以下の式になります。

製造費用=(アワーレート間(人)+アワーレート間(設備))×製造時間

=(アワーレート間(人+設備))×製造時間

ここでアワーレート(人+設備)は、アワーレート間(人)とアワーレート間(設備)を合計したものです。

A社のアワーレート間

この方法で計算したA社のアワーレート間(人)、アワーレート間(設備)を表1の右側に示します。

表1 アワーレート間(人)、アワーレート間(設備) 単位 : 円/時間

| アワーレート | アワーレート間 | |||

|---|---|---|---|---|

| 人 | 設備 | 人 | 設備 | |

| マシニングセンタ1(小型) | 2,380 | 900 | 3,360 | 1,720 |

| マシニングセンタ2(大型) | 2,380 | 1,800 | 3,420 | 2,850 |

| NC旋盤 | 2,380 | 700 | 3,150 | 1,470 |

| ワイヤーカット | 2,250 | 400 | 2,400 | ※550(890) |

| 出荷検査 | 1,720 | – | 2,350 | – |

| 組立 | 1,530 | – | 1,920 | – |

| 設計 | 2,750 | – | 3,220 | – |

※ ワイヤーカットは段取のアワーレート、( )内は加工のアワーレート

マシニングセンタ1(小型)の現場のアワーレート間(人)は、

(直接製造費用のみの)アワーレート(人) : 2,380円/時間

(間接製造費用を含めた)アワーレート間(人) : 3,360円/時間

間接製造費用を含めると980円/時間増加しました。

アワーレート間(設備)は、

(直接製造費用のみの)アワーレート(設備) : 900円/時間

(間接製造費用を含めた)アワーレート間(設備) : 1,720円/時間

間接製造費用を含めると820円/時間増加しました。

製造原価の計算

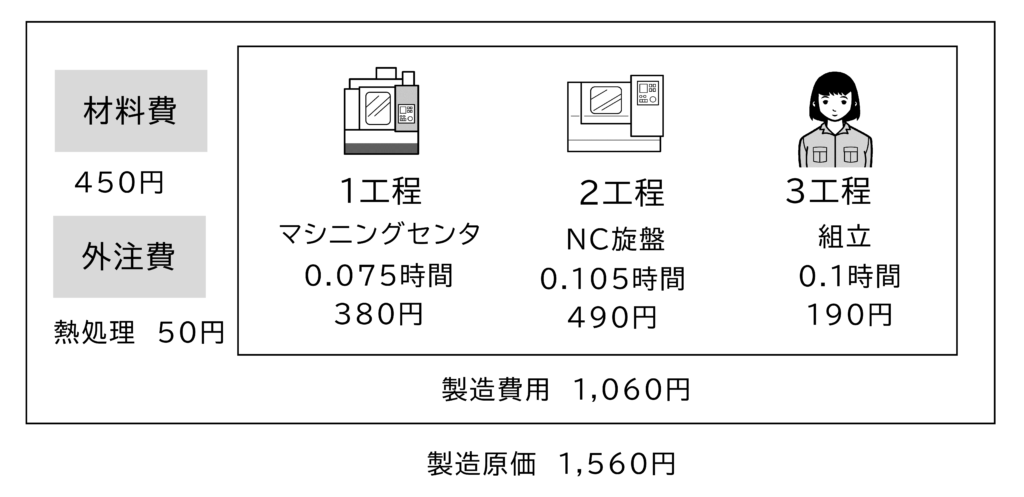

複数の工程で製造する場合は、各工程の製造費用を合計します。

A1製品の製造原価

図2に複数の工程で製造したA社 A2製品の例を示します。

3工程の製造費用の合計は1,060円でした。製造原価は製造費用に材料費と外注費を加えたものです。

製造原価=材料費+外注費+製造費用

図2は、材料費450円、外注費50円なので、

製造原価=450+50+1,060

=1,560円

製造原価は1,560円でした。

見積金額の計算

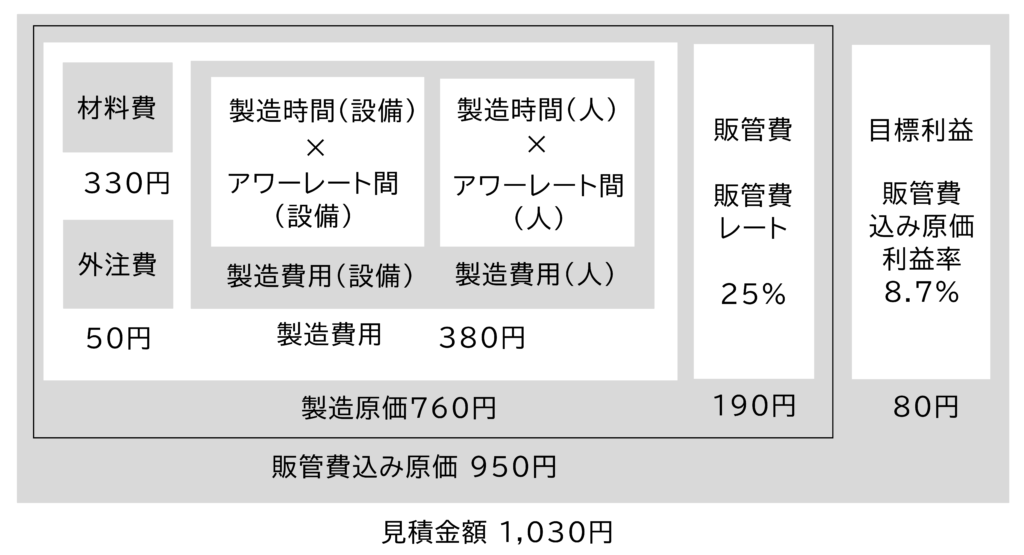

販管費は製造原価に一定の比率(販管費レート)をかけて計算します。

販管費=製造原価×販管費レート

製造原価に販管費を加えたものを本コラムでは「販管費込み原価」と呼びます。(会計では「総原価」と呼びます。)

販管費込み原価=製造原価+販管費

見積金額は、販管費込み原価に目標利益を加えたものです。

目標利益は、販管費込み原価に「販管費込み原価利益率」をかけて計算します。

目標利益=販管費込み原価×販管費込み原価利益率

見積金額=販管費込み原価+目標利益

販管費込み原価利益率の計算については、販管費とは?見積と利益にどう影響するのかで説明します。

販管費、目標利益、見積金額

A社 A1製品 (マシニングセンタ1(小型)で製造)の原価、販管費、目標利益を図3に示します。

A社は、販管費レート25%、販管費込み原価利益率は8.7%でした。

販管費=製造原価×販管費レート

=760×0.25=190円

販管費込み原価=製造原価+販管費

=760+190=950円

目標利益=販管費込み原価×販管費込み原価利益率

=950×0.087=83≒80円

見積金額=販管費込み原価+目標利益

=950+80=1,030円

見積金額は1,030円でした。

アワーレートはどうやって計算するのでしょうか。

アワーレート(人)の計算方法は人のアワーレートとは?見積原価がずれる原因と考え方で説明します。

コメント