設備稼働にかかる変動費(電気代、消耗品費など)を正確にアワーレートに含めることが重要です。これにより、個別の設備コストを正確に把握できるだけでなく、企業全体の生産性向上と利益最大化に繋がります。複数の設備が関わる生産プロセスでは、各設備のアワーレートを正確に把握し、最適な生産計画や設備投資を策定することが、企業の競争力を高める鍵となります。

【原価計算と見積の基礎】5.設備のアワーレートの計算方法(1)ではアワーレート(設備)の計算に必要な減価償却費について説明しました。

ここではアワーレート(設備)の具体的な計算について説明します。

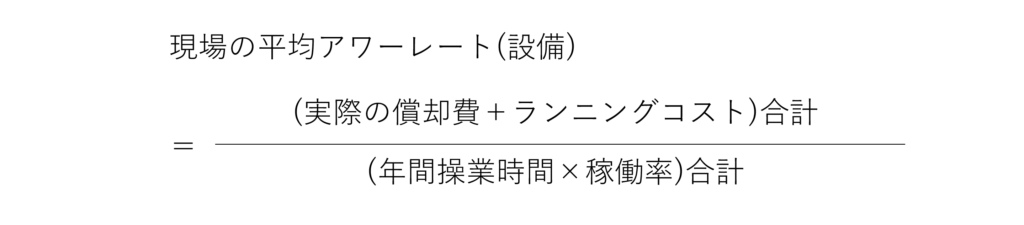

アワーレート(設備)の計算

アワーレート(設備)の計算に使用する設備の年間費用は、実際の償却費とランニングコストです。アワーレート(設備)の計算は以下の式です。

複数の設備がある場合、複数の設備を平均した現場の平均アワーレート(設備)を計算します。

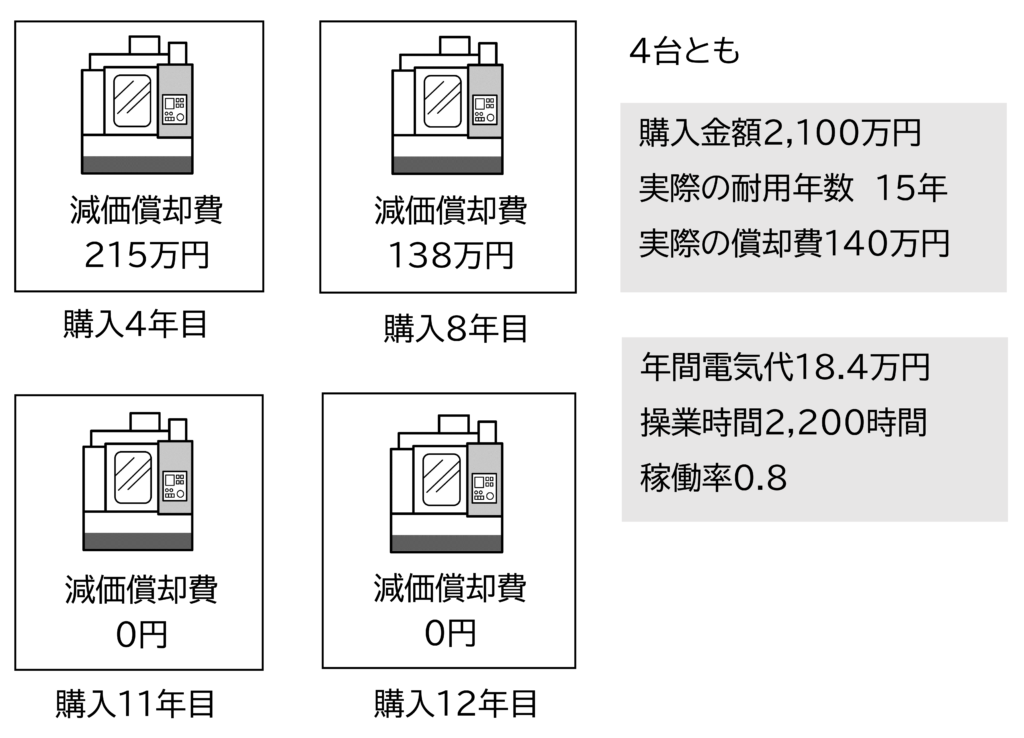

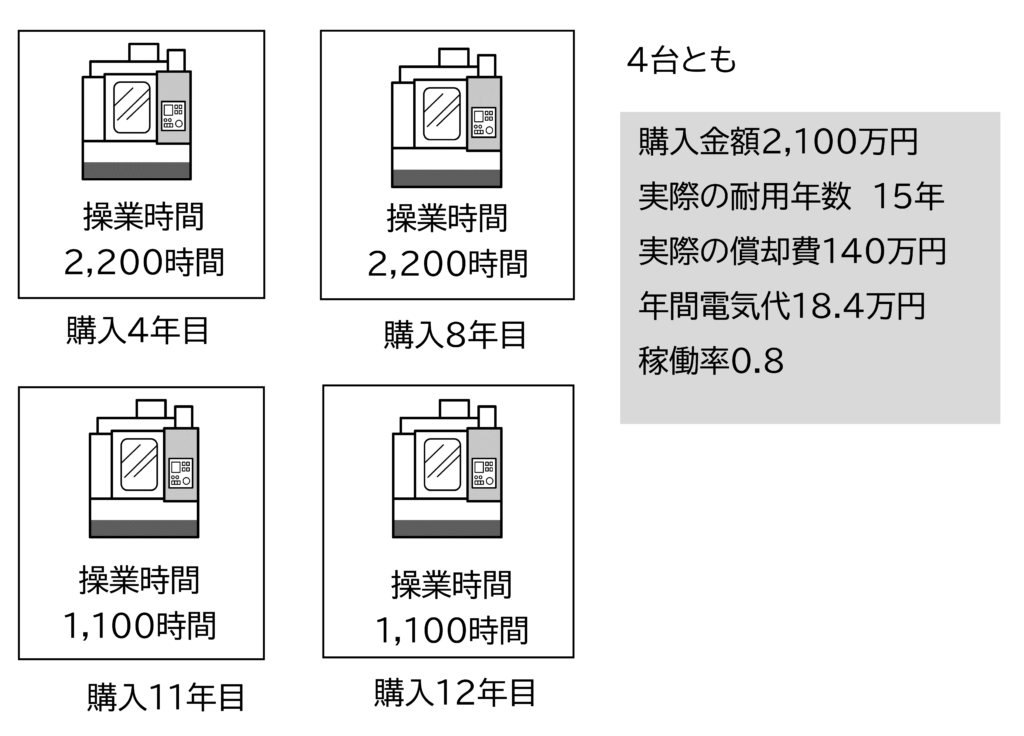

A社 マシニングセンタ1(小型)の現場の場合

A社のマシニングセンタ1(小型)の現場の設備を(図1)に示します。

計算を簡単にするため4台とも

購入価格 : 2,100万円

ランニングコスト : 18.4万円

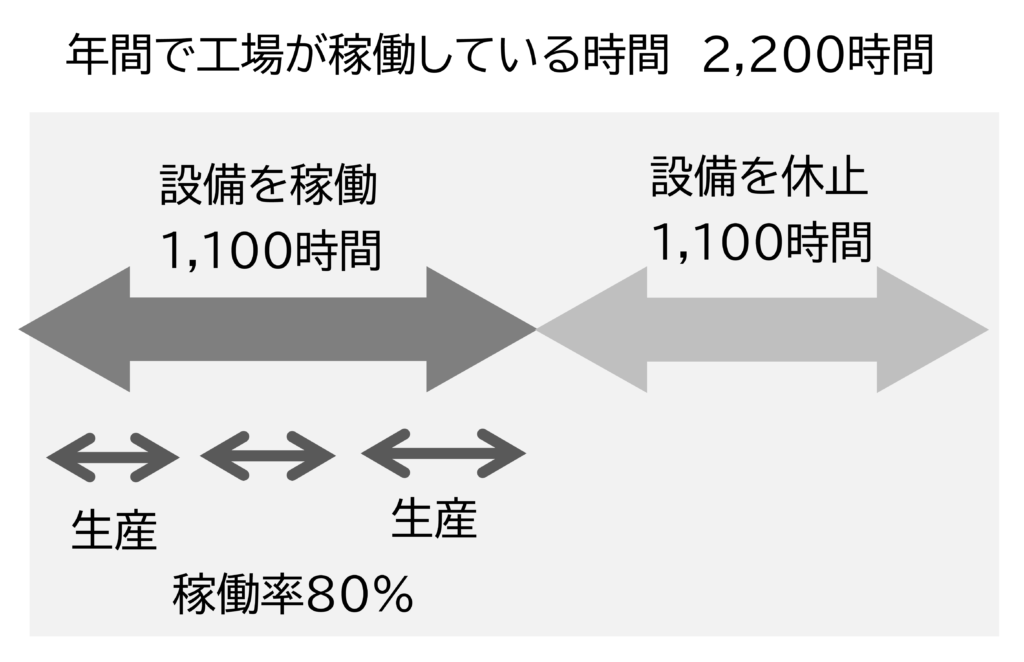

年間操業時間 : 2,200時間

稼働率 : 0.8

実際の耐用年数 : 15年

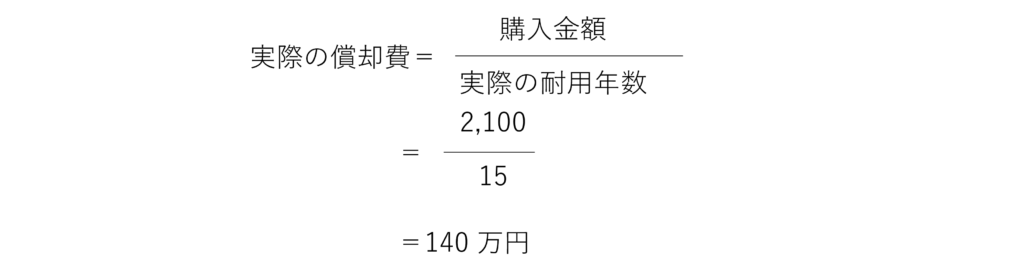

とします。実際の償却費は

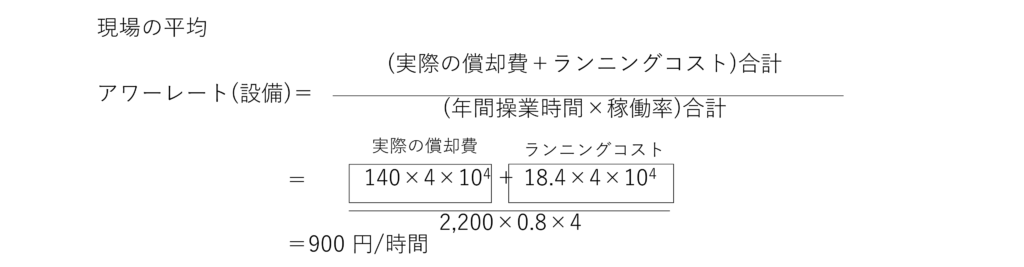

現場の平均アワーレート(設備)は

マシニングセンタ1(小型)の現場のアワーレート(設備)は900円/時間でした。

4台の設備は導入後、それぞれ4年目、8年目、11年目、12年目でした。

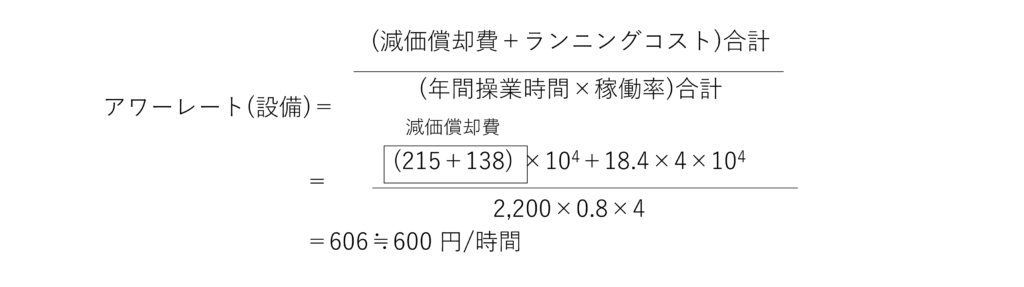

決算書の減価償却費は

4年目 : 215万円

8年目 : 138万円

11年目 : 0円

12年目 : 0円

従って減価償却費から計算したアワーレート(設備)は

減価償却費から計算したマシニングセンタ1(小型)の現場のアワーレート(設備)は600円/時間でした。

24時間稼働した場合

人は24時間働けませんが、設備は24時間稼働できます。24時間稼働すれば稼働時間が長くなり、アワーレート(設備)は低くなります。

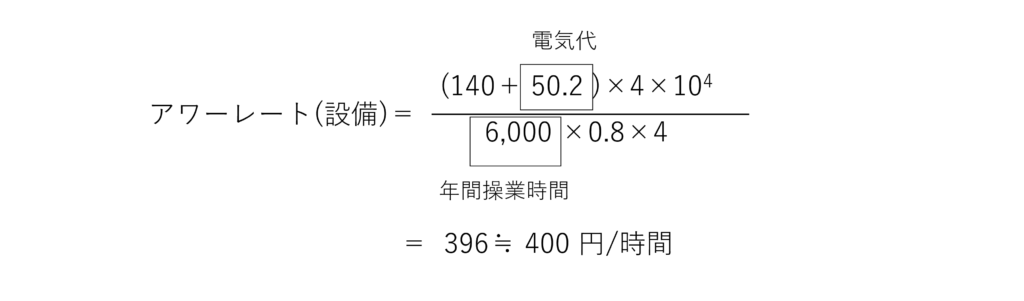

A社のマシニングセンタ1(小型)を24時間稼働させた結果、

年間操業時間 : 2,200時間 → 6,000時間

年間の電気代 : 18.4万円 → 50.2万円

年間の電気代は50.2万円に増加しました。アワーレート(設備)は

電気代は増えましたが稼働時間が大幅に増えたため、アワーレート(設備)は

昼勤のみ: 900円/時間

24時間 : 400円/時間

昼勤のみの44%になりました。高価な設備はアワーレート(設備)が高くなりますが、24時間動かせばアワーレート(設備)を低く抑えられます。

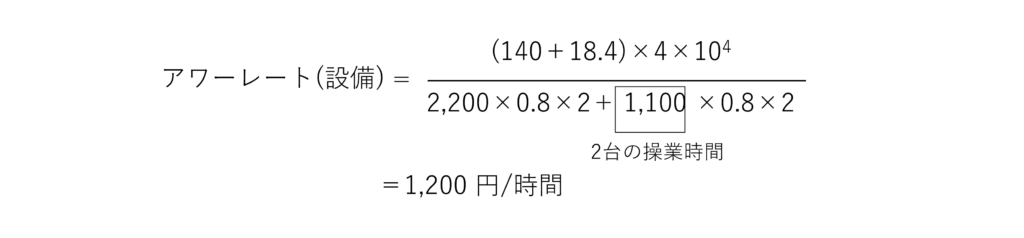

年に半分しか稼働しない場合

逆に設備を動かさなければアワーレート(設備)は上昇します。

マシニングセンタ1(小型)の現場で、購入11年目と12年目の設備が半分しか稼働しない場合(図2、図3)

アワーレート(設備)は以下のようになります。

アワーレート(設備)は1,200円/時間、約1.3倍になりました。

将来更新する設備は使わなくても費用が発生しています。そのため使わない時間が長ければアワーレート(設備)は高くなります。

高い設備と安い設備がある場合

価格の高い設備と低い設備は、アワーレート(設備)が違うのでしょうか。

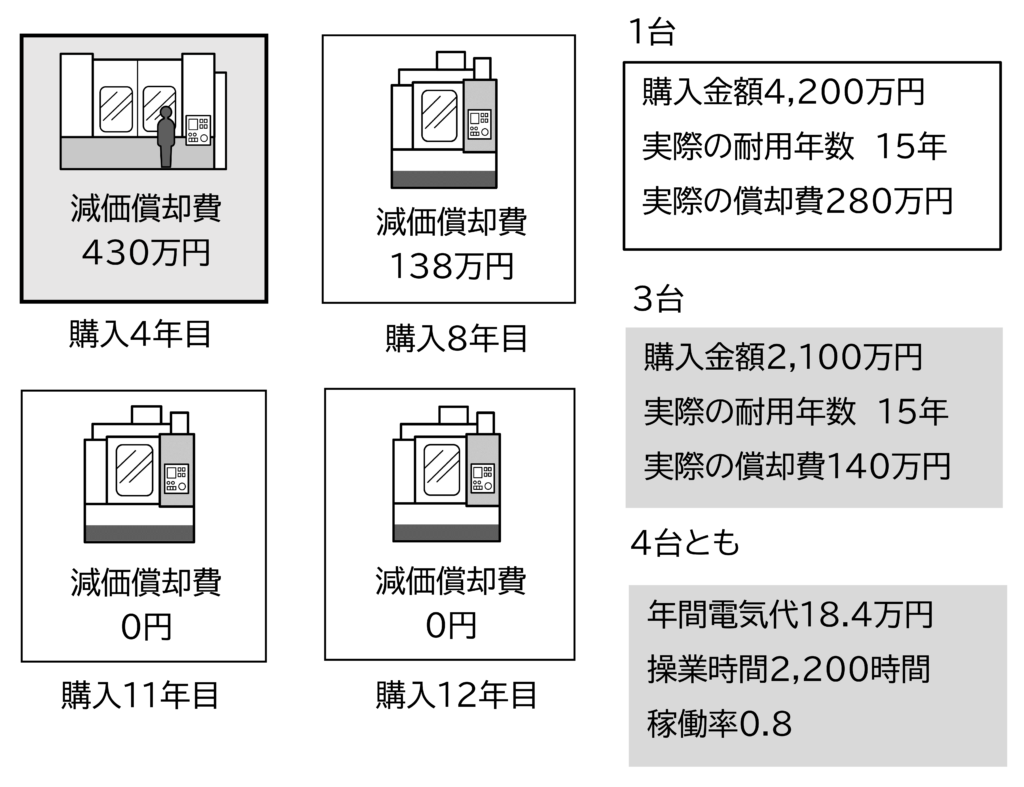

A社のマシニングセンタ1(小型)の現場で、高性能な設備(例えば5軸マシニングセンタ)を1台導入した場合を考えます。この設備は、複雑な加工ができる反面、価格が4,200万円と高価でした。

図4に示すマシニングセンタ1(小型)の現場で購入4年目の設備が4,200万円の場合

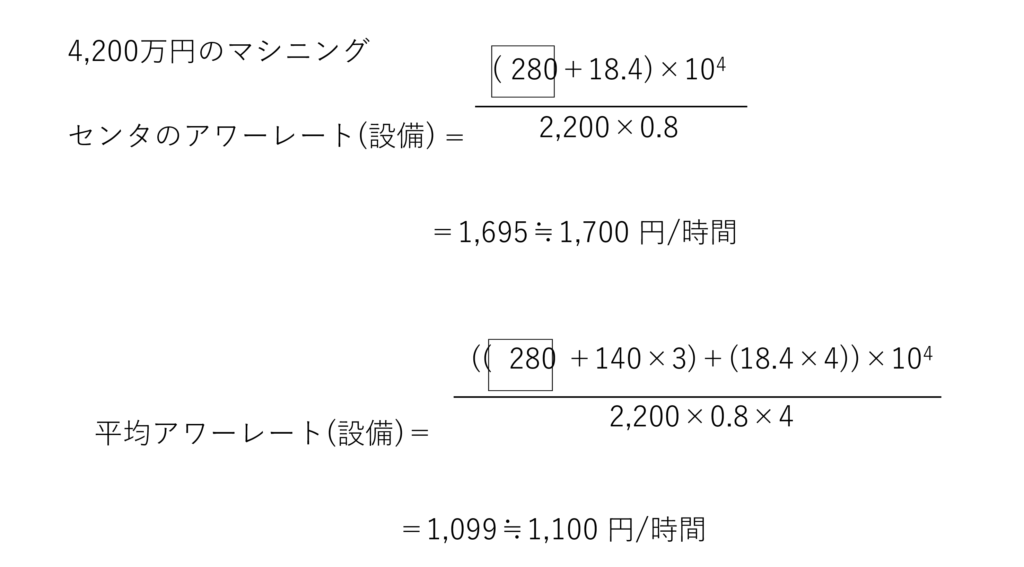

4,200万円のマシニングセンタは

実際の償却費 : 280万円 (2倍)

マシニングセンタ単体の

アワーレート(設備) : 1,700円/時間

それまでの2倍近くになります。そのため現場の平均アワーレート(設備) は、1,100円/時間 になり、200円/時間上昇しました。その分見積も高くなります。

高価な設備は価格に見合った付加価値を生むことができれば問題ありません。

しかし、従来の設備と同じ付加価値しか生まなければコストアップになってしまいます。

どこまで細かく計算するのか? 設備のランニングコスト

設備のランニングコストには図7のようなものがあります。

その内訳は

- エネルギーコスト

電気、ガス、水道など水道光熱費 - 消耗品

オイル、クーラントなど液体

二酸化炭素、アルゴン、窒素ガスなど気体

ウェス、刃物、工具など固体 - 修理・保守費用

修理代、保守契約などサービス費用

これらの費用はどの設備でどれだけ発生したのか正確にはわかりません。そこで間接製造費用として、他の工場の経費と共に各現場に分配します。

ただし、設備によっては特定の費用がとても高いことがあります。その場合、その費用はその設備の直接製造費用としてアワーレート(設備)の計算に入れます。例えば

- ヒーターがあるため消費電力がとても大きい設備。あるいは射出成型機など設備の大きさで消費電力が変わりアワーレート(設備)にも影響する場合。

- 窒素、二酸化炭素やアルゴンガスなどのガスを多く消費する設備。

- 食品製造設備のように終業後洗浄のため多量の水を使用する設備。

- 刃物やオイルなどの特定の消耗品の使用量が多い設備。

- 多額の修理費が発生する設備。

- 多額の修理費に備えて毎年保険をかけている設備。又は高額な保守契約をメーカーと締結している設備。

これらの費用は、その設備、あるいは現場固有の費用として、アワーレート(設備)の計算に入れます。

「原価計算と見積の基礎」の他のコラムは以下から参照いただけます

本コラムは「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】の一部を抜粋しました。

「中小企業・小規模企業のための個別製造原価の手引書」の目次

【基礎編】

- 第1章 なぜ個々の製品の製造原価が必要なのか?

- 第2章 どうやって個別原価を計算するのか?

- 第3章 アワーレート(人)はどうやって計算する?

- 第4章 アワーレート(設備)に必要な減価償却費

- 第5章 アワーレート(設備)はどうやって計算する?

- 第6章 間接製造費用と販管費の分配

- 第7章 個々の製品の原価計算

【実践編】

- 第1章 製造原価の計算方法

- 第2章 難しい原価計算を分かりやすく解説

- 第3章 原価を活かした工場管理

- 第4章 原価を活かして見えない損失を発見する

- 第5章 意思決定への原価の活用

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化しました。

中小企業が自ら原価を計算する時の手引書として、専門的な言葉を使わず分かりやすく書いた本です。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】モデルを使ってロットの違い、多台持ちなど実務で起きる原価の違いや損失

弊社執筆の原価計算に関する著作は以下からご参照いただけます

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

経営コラム【製造業の値上げ交渉】【製造業の原価計算と見積】【現場で役立つ原価のはなし】の過去記事は、下記リンクからご参照いただけます。

コメント