高額な設備投資は、減価償却費を増やすものの、必ずしも原価を高騰させるわけではありません。生産効率の向上、不良品の削減、人件費抑制など、多くのコスト削減効果を生む可能性があります。重要なのは、設備価格だけでなく、その設備が生産プロセス全体に与える価値を総合的に評価することです。適切な設備投資は、長期的に見て製品あたりの原価を下げ、企業の競争力を高めます。

大きな設備と小さな設備で原価はどのように変わるのでしょうか?設備の大きさの違いによる原価に関して、以下の5点について述べます。

- アワーレート(設備)と設備の費用

- 設備の違いによって現場を分けるかどうか

- アワーレート(設備)の間接製造費用の影響

- 具体的な原価の違い

1. アワーレート(設備)と設備の費用

アワーレート(設備)は、

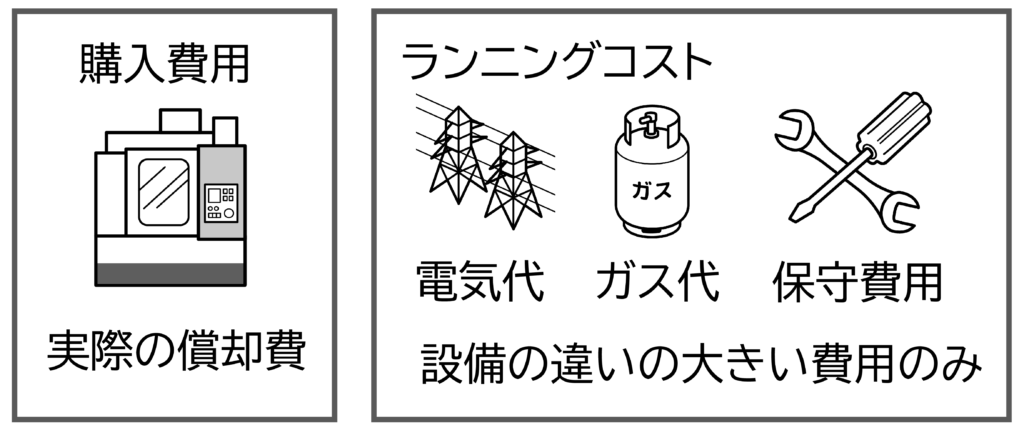

本コラムでは設備の年間費用は、決算書の減価償却費でなく実際の償却費を使います。ランニングコストには以下のものがあります。

設備の購入費用 : 実際の償却費

ランニングコスト : 光熱費、消耗品費、修理代、保守料など

図1

ランニングコスト

ランニングコストは設備を動かすのに必要な電気代など光熱費、消耗品費、修理代、保守契約費用などです。この中で設備の差が大きいものをアワーレート(設備)に入れます。今回は電気代のみランニングコストに入れました。

それ以外の費用は金額が少なく設備毎の差も小さいので、間接製造費用として各現場に分配しました。

設備の年間費用が高ければアワーレート(設備)も高くなります。では設備によって現場を分けた方がいいのでしょうか。

2. 違う設備は現場を分けた方がいいか

これは設備の機能・能力で判断します。

設備の価格やランニングコストが違っていても、同じ加工であれば生み出す付加価値も同じです。従って、同じ現場にします。

A社の場合

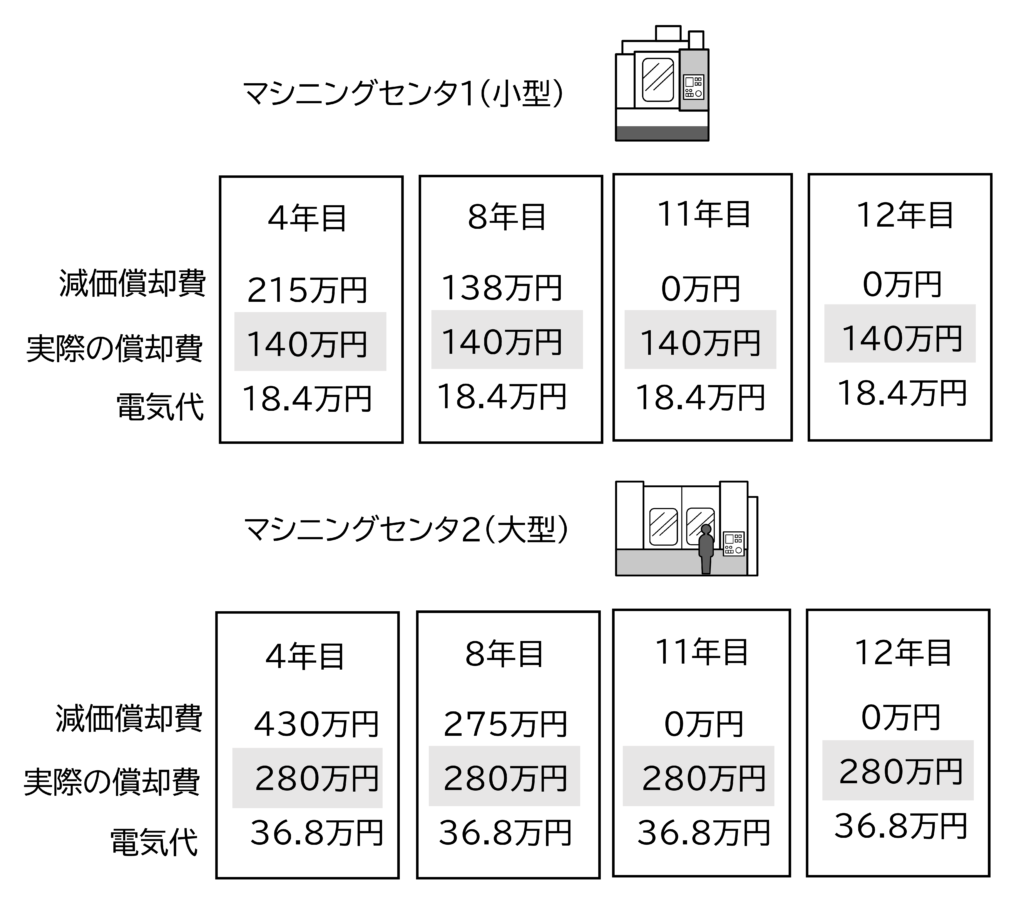

機械加工A社は、小型のマシニングセンタ4台と大型のマシニングセンタ4台があります。(図2)この4台は導入時期が異なり、減価償却が残っている設備もあります。ただし加工能力はこの4台の間で差はありません。

大型のマシニングセンタは、大きな部品が加工できるため単価の高い製品が受注できます。

一方、小型のマシニングセンタよりスピードが劣るため、小さな部品は原価が高くなります。

そのため現場はこの2つを使い分けしています。そこで小型のマシニングセンタと大型のマシニングセンタは別の現場とします。

ただし同じ製品を、ある時は大型のマシニングセンタ、ある時は小型のマシニングセンタと、現場が使い分けしていなければ同じ現場にします。つまり、現場を分けるかどうかは「実際に使い分けしているかどうか」です。

です。ラインの効率は

各設備のサイクルタイムのばらつきを縮めない限り、現状では10%のロスが必ず発生します。これは複数の設備に工程分割すれば必ず発生するロスです。実際は、アワーレートの計算には直接製造費用だけでなく、間接製造費用も含まれます。

間接製造費用はアワーレート(設備)にどのように影響するのでしょうか。

3. 間接製造費用の影響

この間接製造費用を現場に分配する場合、様々な方法があります。本コラムは、

- 現場の直接製造費用に比例

- 現場の直接製造時間に比例

この2つを使います。

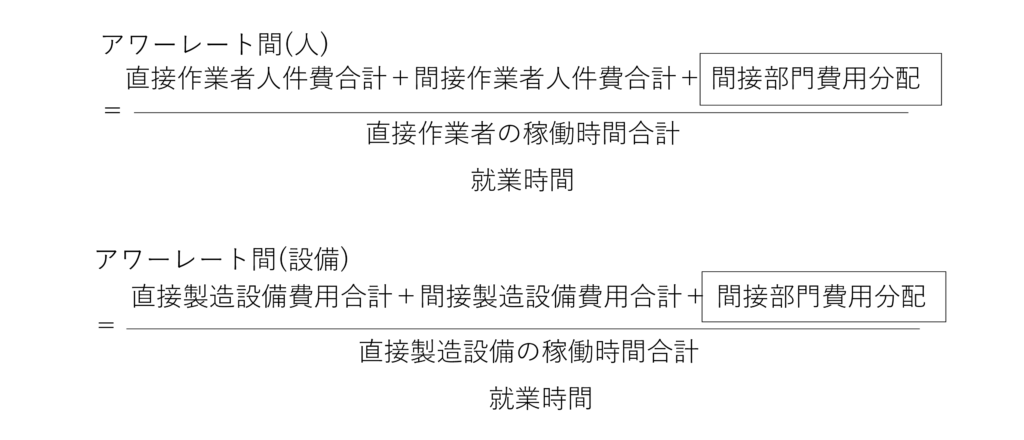

この間接製造費用を含めたアワーレートがアワーレート間(人)、アワーレート間(設備)で、これは以下の式で計算します。

では設備の大きさによって、原価はどう変わるでしょうか。具体的な数値で検証します。

4. 具体的な原価の違い

機械加工A社

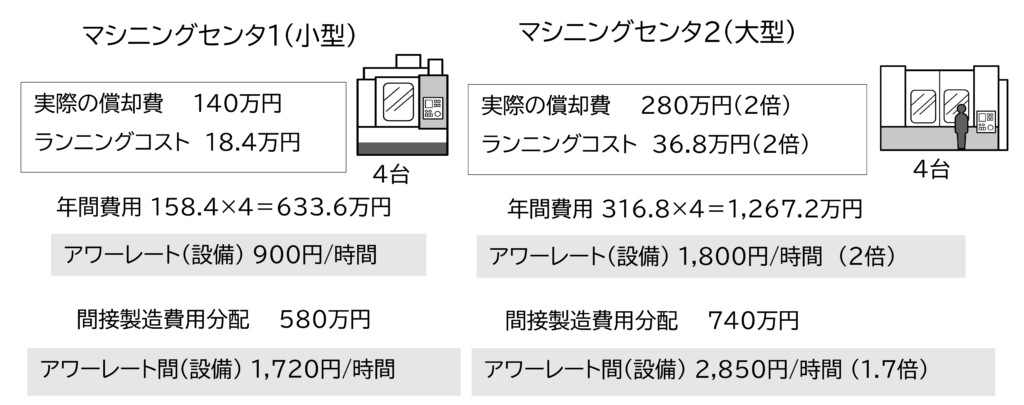

図5に示すA社の2つの現場(マシニングセンタ1(小型)とマシニングセンタ2(大型))のアワーレート(設備)や原価を比較します。

マシニングセンタ2(大型)の1台の年間費用280万円はマシニングセンタ1(小型)140万円の2倍でした。アワーレート(設備)も2倍になりました。ここでは、間接製造費用を各現場の直接製造費用に比例して分配しました。

これは「直接製造費用の高い現場は付加価値の高い製造をするため、間接製造費用を多く負担する」考え方です。その結果、分配した間接製造費用は、

マシニングセンタ1(小型) : 145万円

マシニングセンタ2(大型) : 185万円

でした。間接製造費用を分配したアワーレート間(設備)は、

マシニングセンタ1(小型) : 1,720円/時間

マシニングセンタ2(大型) : 2,850円/時間

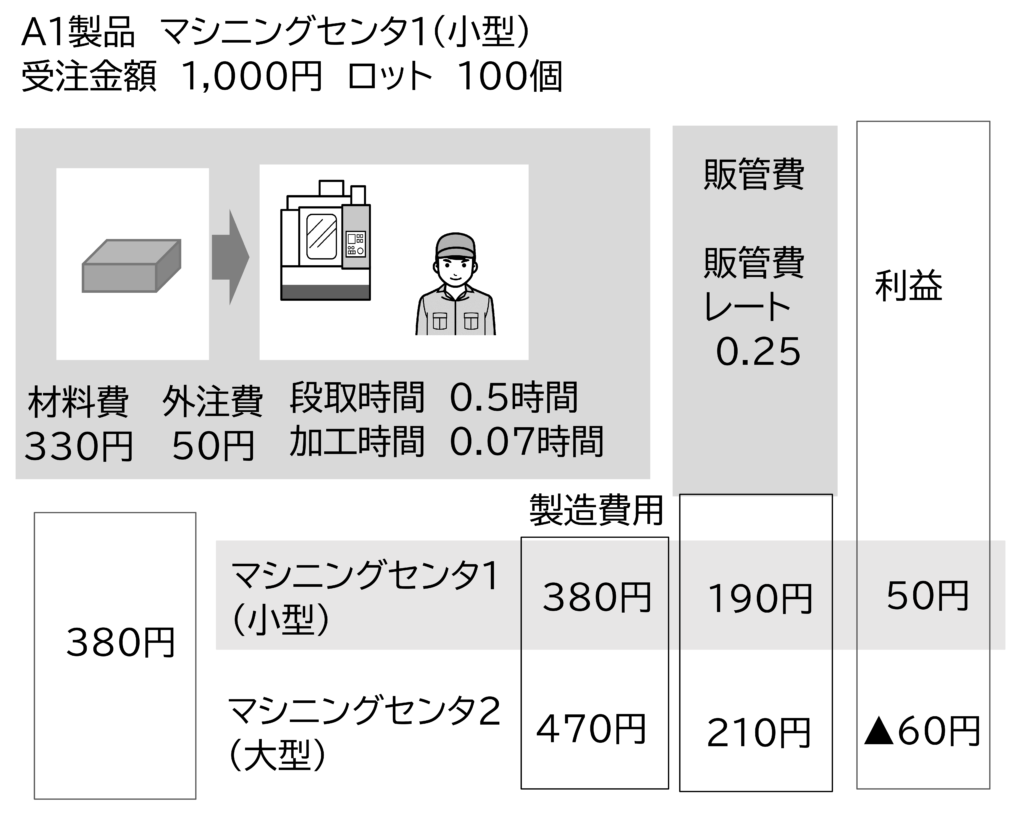

1.7倍に差は縮みました。この違いが原価にどう影響するのでしょうか。A社 A1製品の原価を図6に示します。

A1製品は、製造費用

マシニングセンタ1(小型) : 380円

マシニングセンタ2(大型) : 470円 (+90円)

利益

マシニングセンタ1(小型) : 50円

マシニングセンタ2(大型) : ▲60円

マシニングセンタ1(小型)では50円の利益が、マシニングセンタ2(大型)では60円の赤字になりました。このように大きな(年間費用の高い)設備は原価が上がります。

実際マシニングセンタ2(大型)は製造費用が90円増えました。しかし、この90円の多くは固定費(実際の償却費)です。つまり赤字でも本当にお金が出ていくわけではありません。

もし、マシニングセンタ2(大型)でも加工できる製品があり、マシニングセンタ2(大型)が空いていれば、マシニングセンタ2(大型)で加工すべきです。

そうすれば原価計算上は赤字でも会社の利益は増えます。この点は誤解する現場の人も多いので注意します。

このように設備毎の原価の違いを計算できました。

では設備を自動化すれば原価はどう変わるでしょうか?

設備の自動化と多台持ち、ロボットの活用については【原価計算と見えない赤字】9.自動化とロボットの活用を参照願います。

「原価計算と見積の基礎」の他のコラムは以下から参照いただけます

本コラムは「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】の一部を抜粋しました。

「中小企業・小規模企業のための個別製造原価の手引書」の目次

【基礎編】

- 第1章 なぜ個々の製品の製造原価が必要なのか?

- 第2章 どうやって個別原価を計算するのか?

- 第3章 アワーレート(人)はどうやって計算する?

- 第4章 アワーレート(設備)に必要な減価償却費

- 第5章 アワーレート(設備)はどうやって計算する?

- 第6章 間接製造費用と販管費の分配

- 第7章 個々の製品の原価計算

【実践編】

- 第1章 製造原価の計算方法

- 第2章 難しい原価計算を分かりやすく解説

- 第3章 原価を活かした工場管理

- 第4章 原価を活かして見えない損失を発見する

- 第5章 意思決定への原価の活用

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化しました。

中小企業が自ら原価を計算する時の手引書として、専門的な言葉を使わず分かりやすく書いた本です。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】モデルを使ってロットの違い、多台持ちなど実務で起きる原価の違いや損失

弊社執筆の原価計算に関する著作は以下からご参照いただけます

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

経営コラム【製造業の値上げ交渉】【製造業の原価計算と見積】【現場で役立つ原価のはなし】の過去記事は、下記リンクからご参照いただけます。

コメント