製造業における自動化・ロボット導入は、人件費削減、生産効率向上、品質安定化を通じて製品原価を大幅に下げます。初期投資は高額ですが、24時間稼働による生産能力の最大化や従業員の安全確保など、長期的な視点でのメリットは多大です。これにより、企業の競争力強化に不可欠な戦略となります。成功には、適切な導入計画と原価分析が鍵です。

設備の大きさによる原価に違いについて【原価計算と見積の基礎】10.高い設備は原価が高いのかで説明しました。

一方、今日では多くの設備がコンピューター制御化(NC化)され、起動ボタンを押せば自動で生産します。この時、原価はどうなるのでしょうか。

この自動化・無人化に関し、以下の6点について述べます。

- 人と設備、段取と加工の組合せ

- 無人加工と有人加工の違い

- 無人加工中の作業者の費用

- 人をロボットに置き換えた場合

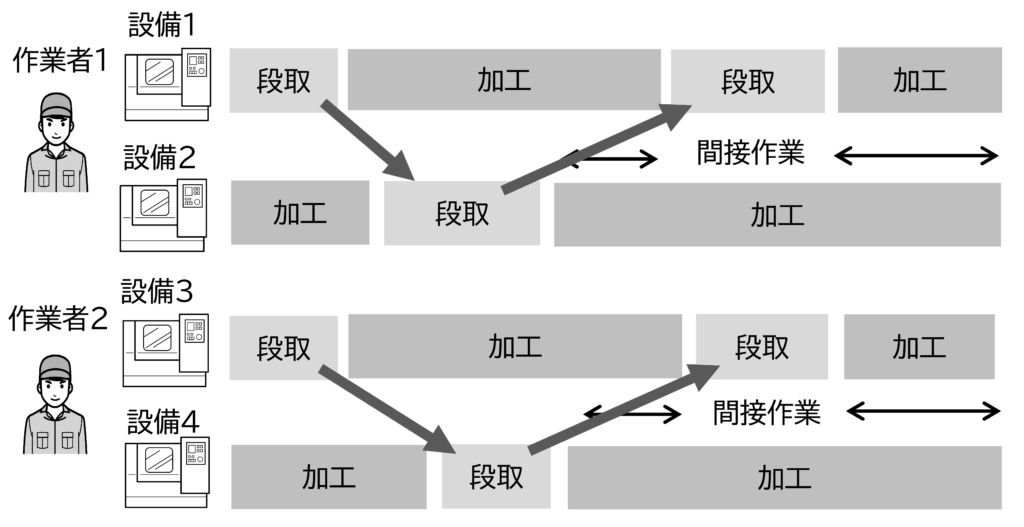

1. 人と設備、段取と加工の組合せ

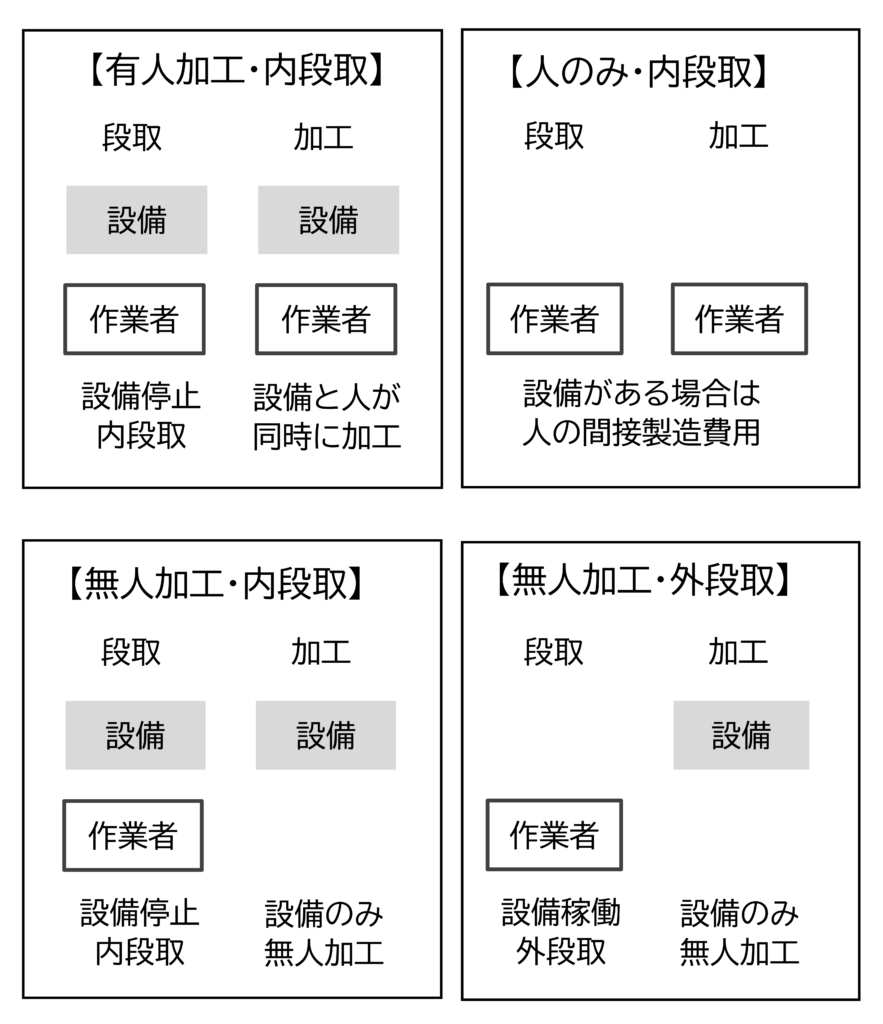

人と設備が稼働する場合、どのように原価を計算するのでしょうか。最初に図1に示すように製造費用を人と設備、段取と加工(製造)で分けて考えます。

図1で加工中の人と設備の組み合わせから

- 有人加工 (人と設備が同時に加工)

- 人のみ

- 無人加工 (加工は設備のみ)

この3つがあります。無人加工の場合、段取は

内段取 : 設備を止めて段取

外段取 : 生産中に設備を止めずに段取

の2つがあります。

「人のみ」の現場で設備を一部使用する場合、設備の費用は、その現場の間接製造費用とします。そしてアワーレート間(人)の計算に入れます。同様に「無人加工」の現場で一部人が関与する場合、人の費用はその現場の間接製造費用とし、アワーレート間(設備)の計算に入れます。

なお、本コラムで原価に段取費用を入れているのは、ロットの大きさが変わると原価も変わるためです。

ロットが少なくなれば1個当たりの段取費用が高くなり原価が上がります。これが原因で赤字になることもあります。一方、大量生産で段取がほとんどない場合、段取費用は原価に入れません。その場合、段取は生産ロスと考えます。

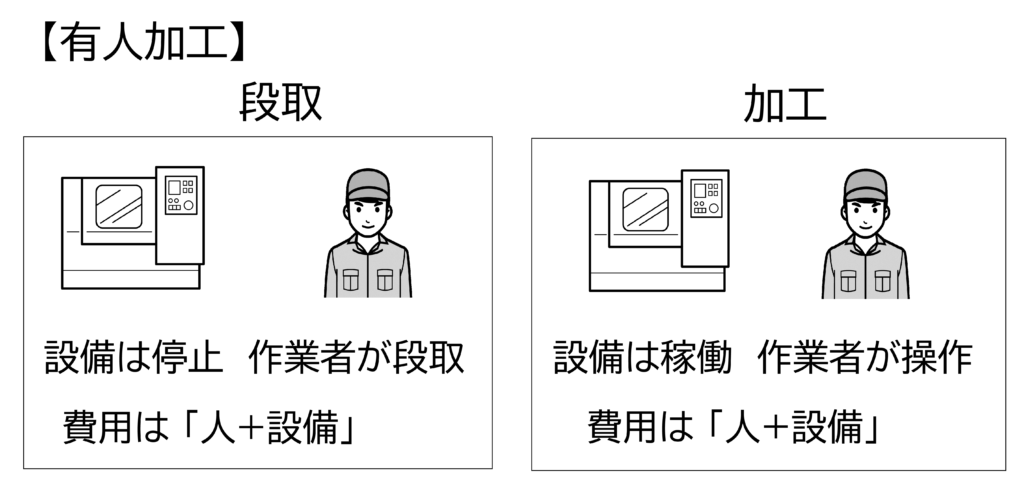

2. 無人加工と有人加工の違い

有人加工 : 加工中、作業者が設備を常時操作する

無人加工 : 加工中、作業者は設備についていない

この違いを段取と加工に分けて説明します。

有人加工

【段取】

作業者は設備を止めて段取を行うため、人と設備の両方の費用が発生します。

【加工】

作業者は設備を常に操作するため、加工中も人と設備の両方の費用が発生します。

有人加工の場合、製造費用は人の費用と設備の費用の合計です。

人と設備の時間が同じであれば、アワーレートはアワーレート間(人)とアワーレート間(設備)の合計です。これをアワーレート(人+設備)と呼ぶことにします。

アワーレート間(人+設備)=アワーレート間(人)+間アワーレート(設備)

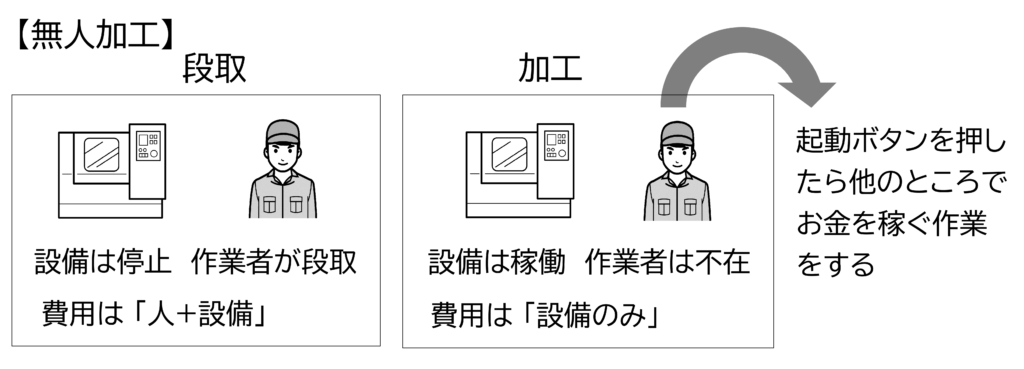

無人加工

【段取】

有人加工と同じです。作業者は設備を止めて段取を行うため、人と設備の両方の費用が発生します。

【加工】

設備が自動で加工し、作業者は設備から離れます。加工中は設備の費用のみ発生します。

ただし無人加工での作業者の費用がゼロになるには、加工中、作業者は他の現場で「別のお金を稼ぐ仕事」をする必要があります。

「お金を稼ぐ仕事」とは「見積に入っているバリ取りや検査など」です。見積に入っていない検査や次の生産準備はお金を稼いでいません。その場合は加工中も人の費用がかかると考えます。その場合、無人加工でも原価は有人加工と同じです。

設備が無人で加工を続けるには、材料の自動供給と製品の自動取出し(自動排出)の機能が必要です。こういった機能がなく材料の供給と製品の取出しを作業者が行う場合はどうなるのでしょうか。

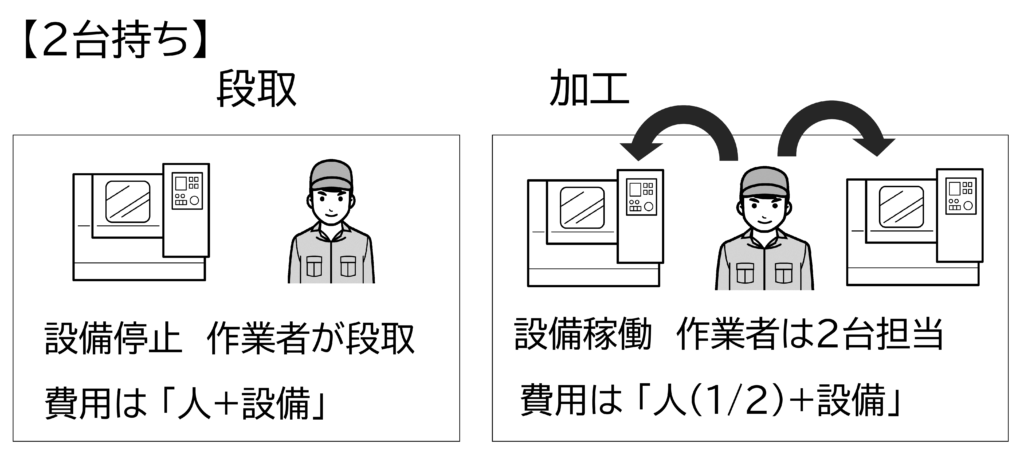

この時、作業者が複数の設備を担当することがあります。これが多台持ちです。

多台持ち

作業者が1人で複数の設備を担当することです。大量生産の工場でよく行われます。1人で2台担当すれば2台持ち、3台担当すれば3台持ちと呼びます。以下は2台持ちの説明です。

【段取】

作業者は設備を止めて段取を行うため、人と設備、両方の費用が発生します。

【加工】

2台持ちの場合、作業者は2台の設備を担当します。

設備の費用は有人加工と同じですが、人の費用は1/2です。

A社のマシニングセンタ1(小型)の年間費用(実際の償却費)140万円です。これは正社員より低い金額です。従って無人加工で人の費用がゼロになれば原価は大きく下がります。2台持ちは人の費用が半分になります。有人加工より原価は低くなります。

一方、無人加工中作業者は他の現場で「別のお金を稼ぐ仕事」をする必要がありますが、これはなかなか難しいです。

実際は加工中作業者がその現場で設備の状態を監視したり、製品の検査や仕上げ作業を行ったりしています。この場合、加工中の作業者の費用はどう考えたらよいでしょうか。

3. 無人加工の作業者の費用

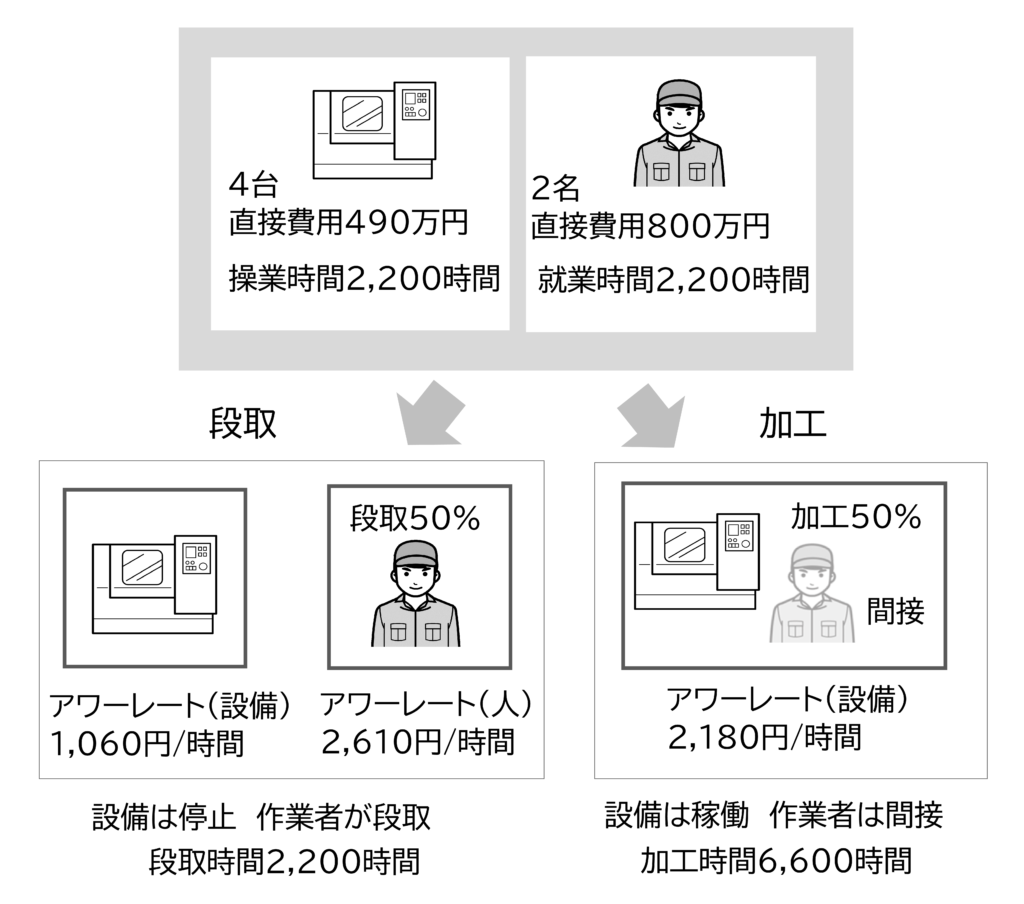

この場合、無人加工中の作業者の費用は、設備の間接製造費用と考えます。図5は、無人加工の設備が4台あり、2人の作業者が担当しています。

作業者は、設備の段取を順に行い、段取が完了すれば設備は無人で加工します。段取が終われば、作業者は次の段取の準備や完成品の品質確認を行います。無人加工でも多くの現場はこのようにしています。

この場合、加工中も作業者の費用は発生します。ただし加工中作業者は複数の設備を担当し、作業者の費用がどの製品にどのくらい生じているのかわかりません。そこで加工中の作業者の費用は、設備の間接製造費用とします。

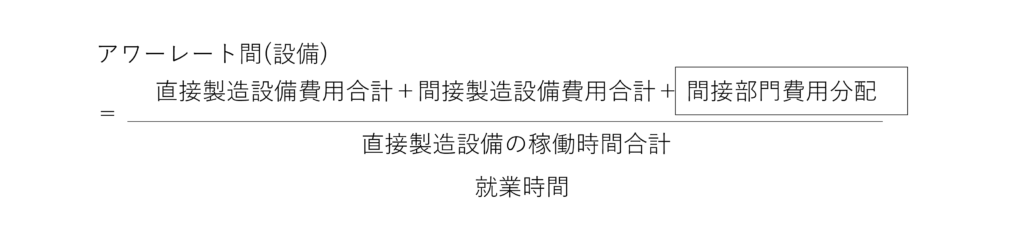

アワーレート間(設備)は

図5の例では4台の設備に作業者が2名なので2台持ちと同じです。作業者の持ち台数が多くなれば、原価はさらに下がります。

作業者の費用は、加工中は設備の間接製造費用、段取中は直接製造費用です。そこで作業者の日々の時間の中で段取時間と加工時間の割合が必要になります。ただしこの比率を正確に調べるのは大変なので、数日間サンプルを取って代表値とします。これを図6に示します。

図6は設備が4台、作業者が2名の場合

作業者の段取時間と加工時間

段取 : 2,200時間 (50%)

加工 : 2,200時間 (50%)

設備は4台なので合計時間は

段取 : 2,200時間

加工 : 6,600時間

段取中は、人と設備の費用が両方発生するため、段取のアワーレートは、アワーレート間(人)とアワーレート間(設備)の合計です。

加工中は設備の費用のみです。ただし、人の費用は間接製造費用としてアワーレート間(設備)に含まれます。その結果

段取のアワーレート : 3,670円/時間 (2,610+1,060)

加工のアワーレート : 2,180円/時間

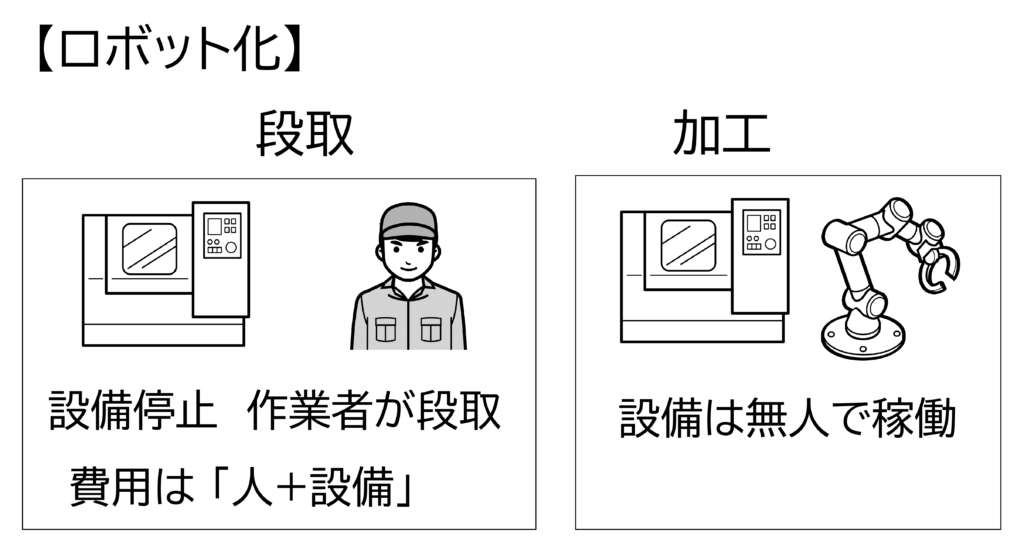

4. ロボットの導入

ロボットを導入して無人加工ができれば原価は下がります。しかし、従来の産業ロボットは高価で安全フェンスのため広い場所も必要で、導入は容易ではありませんでした。

近年、スピードはそれほど速くないのですが、安価で安全フェンスも不要な協働ロボットが普及してきました。こういったロボットを導入した場合、原価はどうなるのでしょうか。

500万円のロボットでも5年間使用すれば、年間のロボットの費用(実際の償却費)は100万円、パート社員と変わりません。ただし協働ロボットは、スピードは遅いため人よりも時間は長くなります。

しかし、人は24時間働けませんが、ロボットは24時間働けます。ロボットは有休もとりません。人は作業スピードが遅くなったり、トイレのために抜けたりしますが、ロボットは一定のスピードで動き続けます。

そこで現在の作業のままロボットを人と置き換えるより、スピードは劣っても24時間稼働できるロボットの特徴を生かして作業を見直しします。ロボットを導入することで設備が長時間稼働できればアワーレート(設備)が下がり原価が低くなります。

ロボット化でどれだけ原価は下がるのでしょうか。

では製造ロットが変わると原価はどれだけ変化するのでしょうか?

ロットの減少によるコストアップについては【原価計算と見積の基礎】12.ロットの減少によるコストアップを参照願います。

「原価計算と見積の基礎」の他のコラムは以下から参照いただけます

本コラムは「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】の一部を抜粋しました。

「中小企業・小規模企業のための個別製造原価の手引書」の目次

【基礎編】

- 第1章 なぜ個々の製品の製造原価が必要なのか?

- 第2章 どうやって個別原価を計算するのか?

- 第3章 アワーレート(人)はどうやって計算する?

- 第4章 アワーレート(設備)に必要な減価償却費

- 第5章 アワーレート(設備)はどうやって計算する?

- 第6章 間接製造費用と販管費の分配

- 第7章 個々の製品の原価計算

【実践編】

- 第1章 製造原価の計算方法

- 第2章 難しい原価計算を分かりやすく解説

- 第3章 原価を活かした工場管理

- 第4章 原価を活かして見えない損失を発見する

- 第5章 意思決定への原価の活用

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化しました。

中小企業が自ら原価を計算する時の手引書として、専門的な言葉を使わず分かりやすく書いた本です。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】モデルを使ってロットの違い、多台持ちなど実務で起きる原価の違いや損失

弊社執筆の原価計算に関する著作は以下からご参照いただけます

経営コラム【製造業の値上げ交渉】【製造業の原価計算と見積】【現場で役立つ原価のはなし】の過去記事は、下記リンクからご参照いただけます。

コメント