製造原価と販管費の違いを解説し、製造に不可欠な販管費の算出方法を説明。また、見積金額の計算では、販管費を含めた原価に目標利益を加えて決定する手順が示されている。

製造原価と販管費の違い

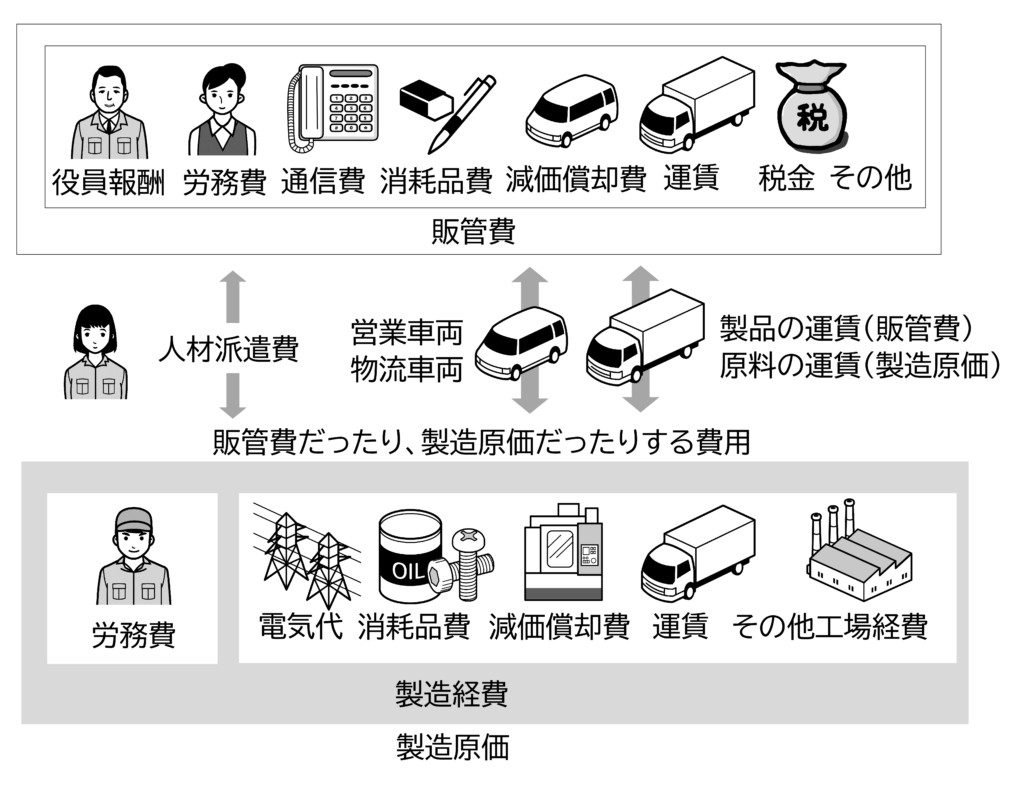

工場で発生する費用のうち、製造に直接関係する費用は、製造原価、営業、経理、総務など製造に直接関係しない費用は販管費です。

製造原価と販管費を図に示します。

工場には不可欠な費用

直接製造に関係しないといっても、経理や総務の業務の多くは工場の人員や工場で発生する費用に関する業務です。総務や経理の活動がなくては工場は運営できません。従って販管費も工場には不可欠な費用です。

ある費用を製造原価に計上するか、販管費に計上するかは、経理や会計事務所によって変わります。例えば、製品を輸送する運賃、原料の輸入に係る費用、工場の人材派遣費用が販管費になっていることもあります。

近年は管理業務が増加し、多くの中小企業で販管費は増え、売上高の10~30%にもなります。

「中小企業実態調査に基づく経営・原価指標(平成21年度発行)」によれば、製造業、卸売業、小売業の販管費は表1のようになっています。

表1 中小企業の販管費と利益率 単位 : %

| 製造業平均 | 卸売業平均 | 小売業平均 | |

| 販管費 | 18.1 | 14.2 | 29.7 |

| 利益率 | 3.3 | 1.4 | 0.4 |

出典 平成21年度発行「中小企業実態調査に基づく経営・原価指標」

この販管費も工場には不可欠な費用です。見積には必ず販管費も含めます。

見積金額は第2章から以下の式で計算します。

販管費込み原価=製造原価+販管費

見積金額=販管費込み原価+目標営業利益

製品毎の販管費の計算

製品1個の販管費はどうやって計算すればよいでしょうか?

製品1個つくるのに販管費がどのくらい発生するのか、これは正確にはわかりません。

最も簡単な方法は、製造原価に一定の比率(販管費レート)をかけて計算することです。

この比率は、先期の決算書の製造原価と販管費から計算します。

販管費は

販管費=製造原価×販管費レート

販管費レートは以下の式で計算します。

A社の場合

製造原価 3億960万円 販管費 7,700万円

利益はどうやって決めたらいいのだろうか?

見積金額はいくらになるでしょうか?

見積金額を計算する際は目標利益を決めます。これは、各社それぞれの考え方があるので「これが正しい」という方法はありません。

例として今期の目標利益から決める方法を紹介します。

今期の目標売上高と目標利益から目標営業利益率を計算します。

先に目標営業利益率が決まっている場合は、以下の式で目標利益を計算します。

目標利益=目標売上高×目標営業利益率

見積を計算する際は、販管費込み原価から目標営業利益を計算します。

そこで、売上高営業利益率から、販管費込み原価に対する利益率(販管費込み原価利益率)を計算します。

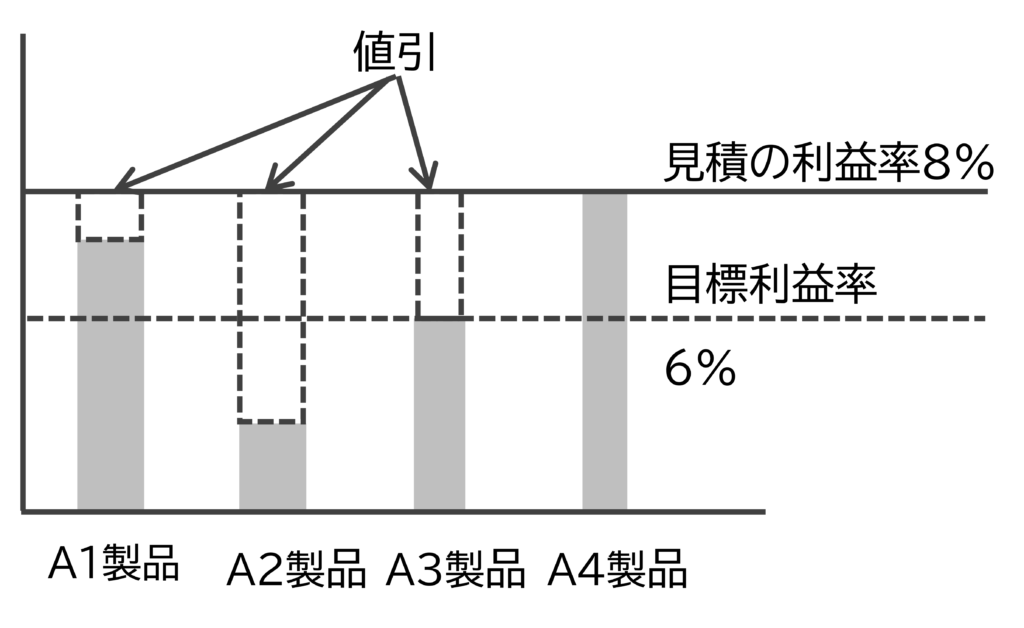

A社の例

A社の例を図に示します。

A社の先期の売上高営業利益率は受注時に値引きが予想される場合、値引きの分、見積を高くします。

A社は値引きを考慮して営業利益率の目標を8%にしました。

目標営業利益率が8%の場合、販管費込み原価利益率は従って販管費込み原価に8.7%をかけて目標利益を計算します。

見積金額を算出するために必要なアワーレートや間接費、販管費や利益の説明は以上です。

実際はに生産すると、見積金額で生産できない場合があります。

これには様々な原因があります。

そのひとつロットの変動については、 ロットの大きさで原価はどう変わるのか を参照願います。

コメント