材料費は、加工ロス(切削の取り代や端材、成形時の付着など)を考慮し、材料歩留(投入量に対する完成品の割合)を用いて計算されます。歩留改善は原価低減に直結し、発生したスクラップを売却できる場合はその金額を材料費から差し引くことで、より正確な原価が計算できると具体例と共に説明しています。

材料価格の変動と原価について○○で説明しました。

ここでは材料歩留と材料ロス率、スクラップ価格の変動による原価の影響について述べます。

材料歩留と材料ロス率

購入した材料は100%製品にならず材料のロスが発生することがあります。

その場合の材料費は以下の式で計算します。

材料費 = 材料単価 × 使用量 ×(1 + 材料ロス率)

材料ロスの原因

切削加工など除去加工

- 必要な寸法精度に仕上げるための取り代

- 定寸材から切り出す場合、切断代と端材

板金プレス加工など成型加工

- 板材から切り出した端材

樹脂成形など粉体・液体材料

- 設備や容器に付着して製品にならない材料

- ランナーなど金型の経路で固まった材料

などがあります。

これを材料歩留〈注2〉といいます。材料費を正しく計算するには、材料歩留を計算します。材料歩留を改善すれば、原価は下がります。

〈注2〉

歩留とは、インプットに対するアウトプットの比率です。歩留には

材料歩留 : 投入した原材料に対する完成品の割合

製品歩留 : 生産数における良品の割合

などがあります。これらを単に歩留と呼ぶこともあります。本コラムは、混同を避けるため、製品歩留、材料歩留と明記します。

切粉や端材を回収業者が買ってくれる場合、その分材料費が下がります。スクラップがお金になる場合、材料費の計算にスクラップ費用も入れます。

これは以下の式で計算します。

材料重量 = 製品重量 + スクラップ重量

材料歩留 = 製品重量 材料重量

材料費 = (材料単価 × 材料重量) - (スクラップ単価 × スクラップ重量)

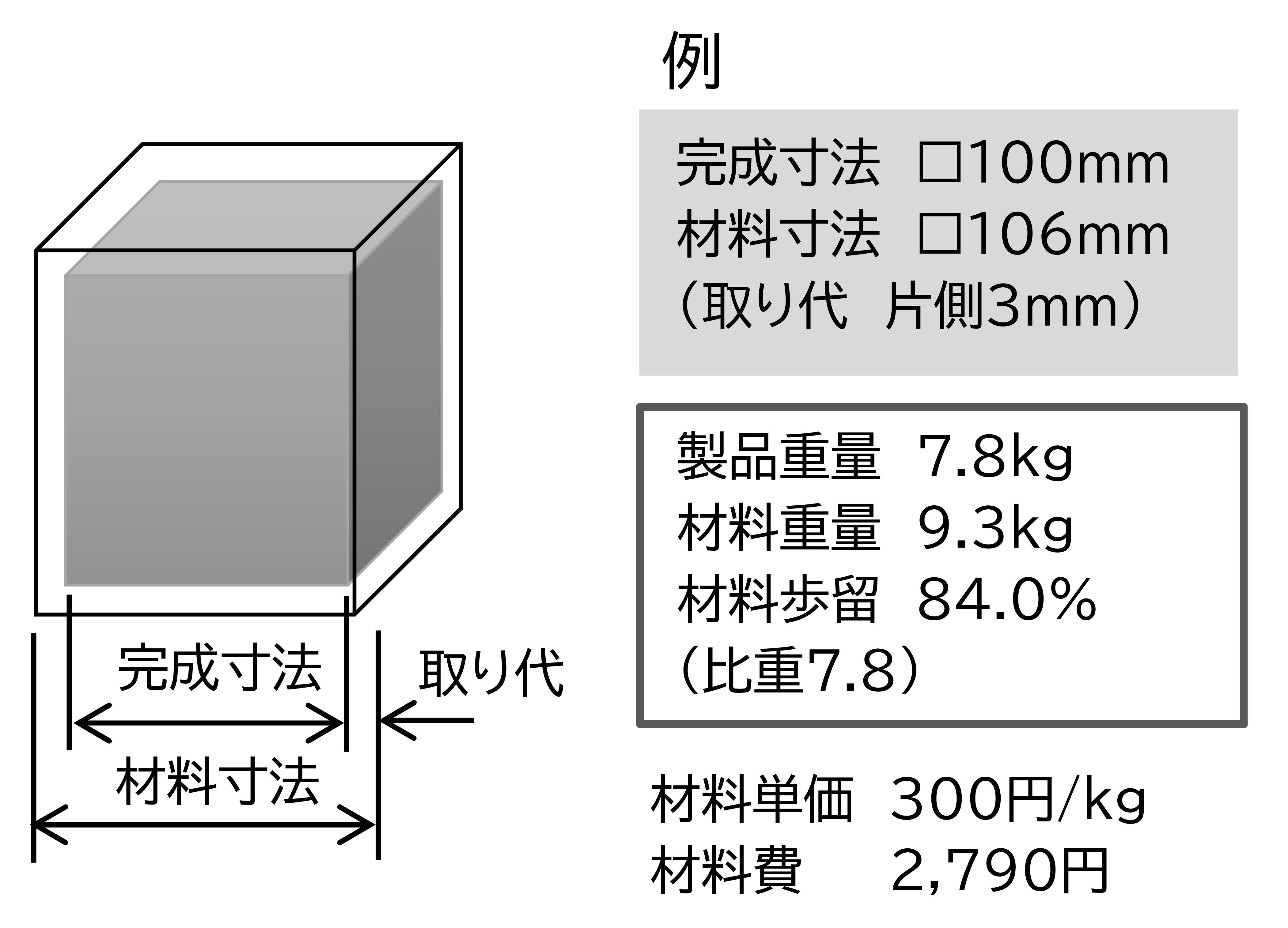

切削加工の材料歩留の計算例

切削加工では、材料寸法は完成寸法に取り代をプラスします。図では、完成寸法に対し片側で3mmの取り代としました。その結果、

材料寸法 : 106mm

製品重量 : 7.8kg

材料重量 : 9.3 kg

材料歩留 = 製品重量 材料重量 = 7.8 9.3 = 0.84 ≒ 84 %

材料単価 : 300 円/kg

材料費 = 9.3 × 300 = 2,790 円

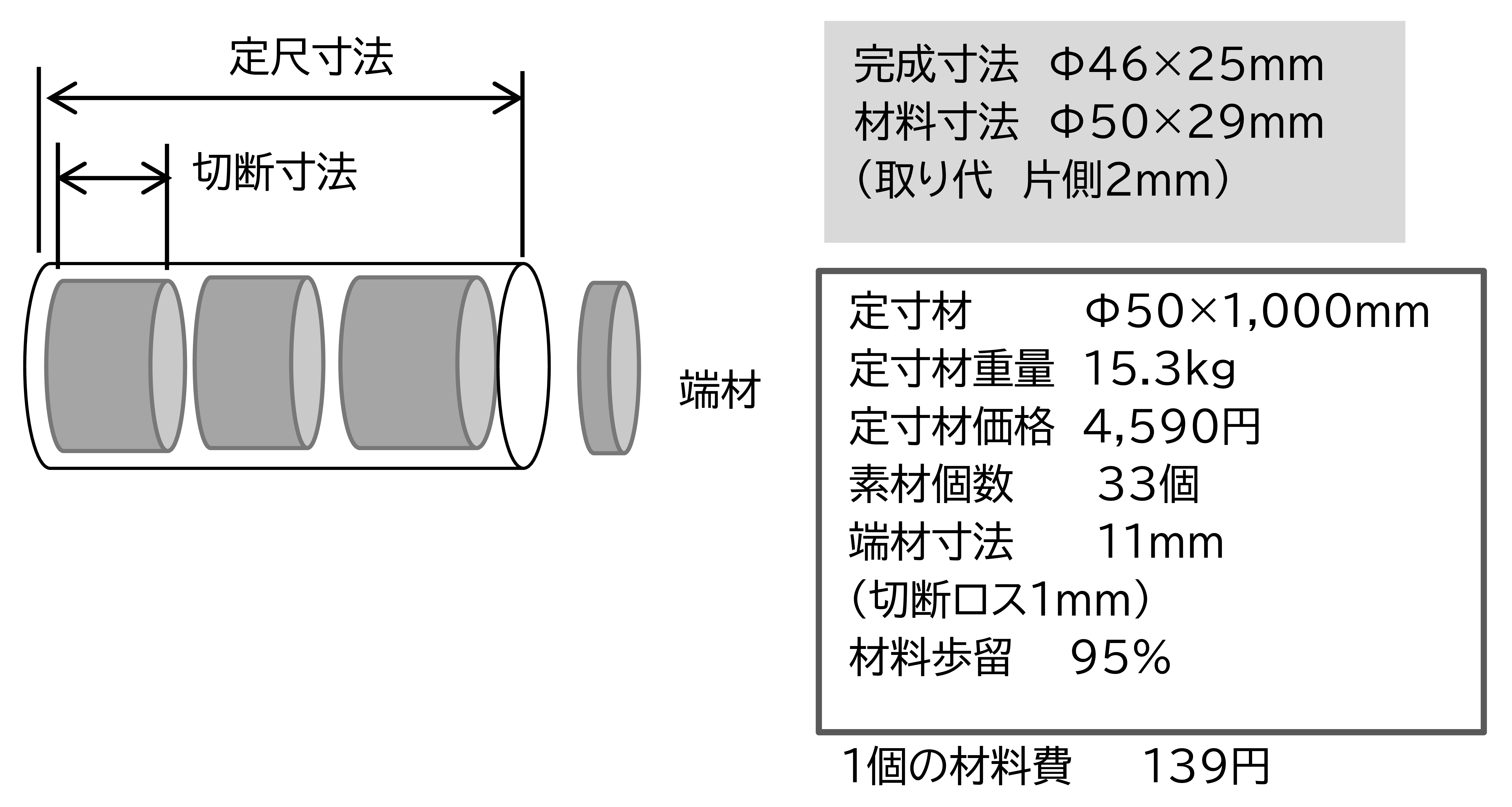

棒状・板状の材料を定寸材から切断する場合、端材が生じます。端材の分、材料歩留は悪化します。

図では、素材はφ50×1,000mmの定寸材で長さ29mmで切断します。切断のロスを1mmとしました。

その結果、定寸材から33個取れました。定寸材の価格を取り数33で割ると、材料費は139円でした。

1個の材料重量 : 0.44kg

定寸材のkg単価 : 300円/kg

定寸材の重量 : 15.3kg

定寸材の価格 : 4,590円

材料歩留 = 製品重量 材料重量 = 0.44×3 15.3 = 0.95 ≒ 95 %

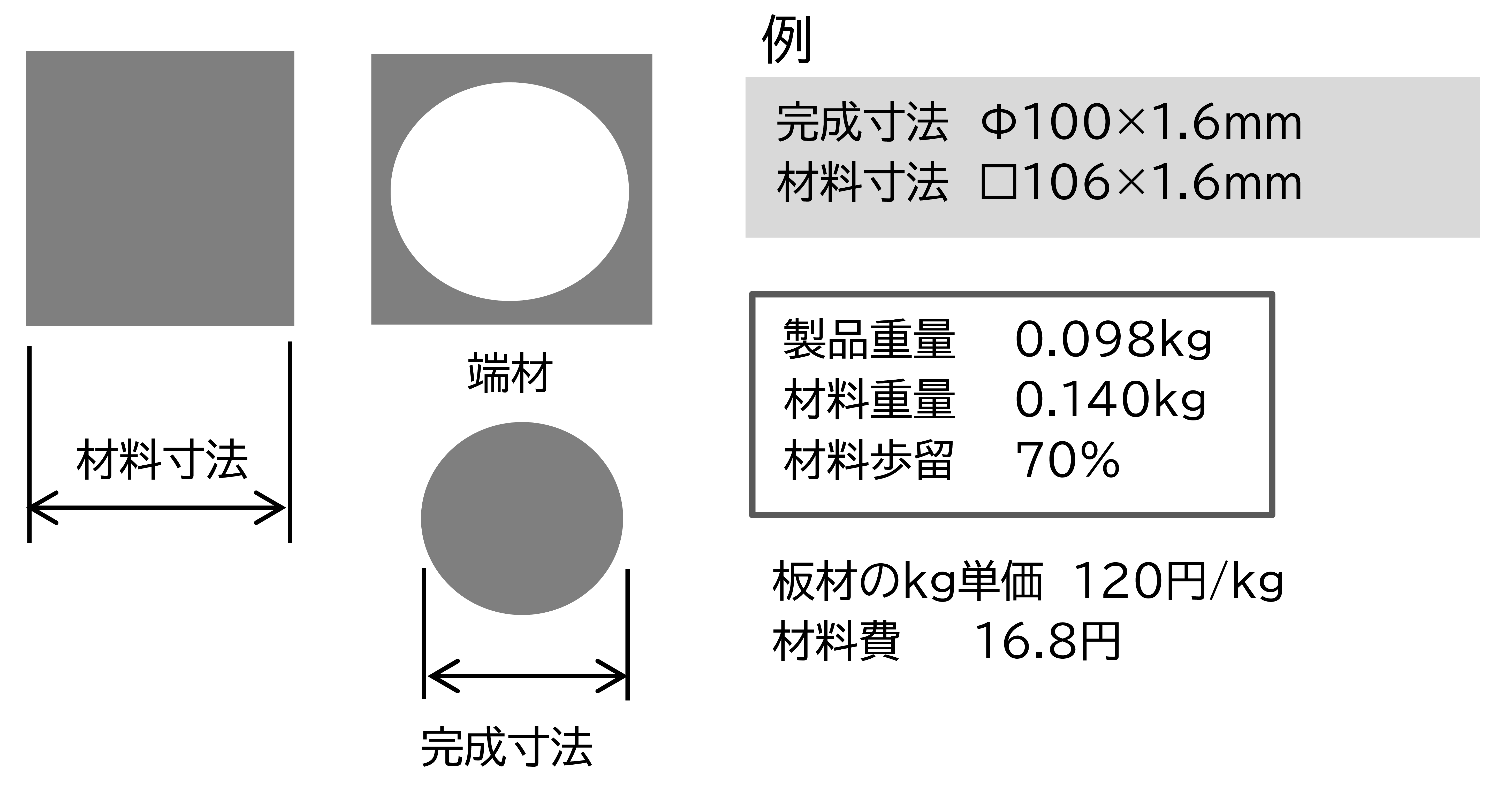

プレス加工の材料保留の計算例

図は、プレス加工や板金加工などで四角の板材から丸く切り出す例です。

製品重量 : 0.098kg

材料重量 : 0.14 kg

材料単価 : 120 円/kg

材料費 : 16.8円

材料歩留 = 製品重量 材料重量 = 0.098 0.14 = 0.7 ≒ 70 %

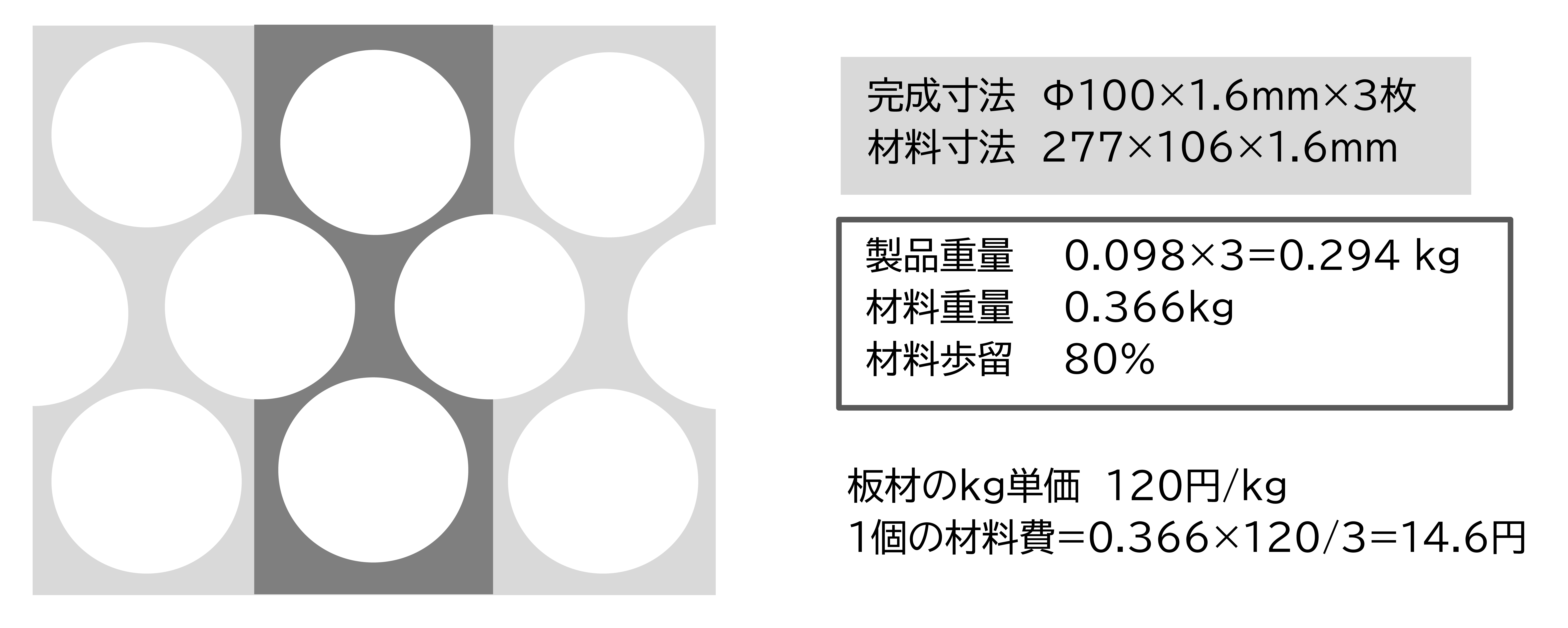

製品が円形の場合、図のように三列を千鳥に配置すれば、製品の面積の比率が上がり、材料歩留は向上します。

1列配置の場合、材料費は16.8円、材料歩留は70%です。しかし3列配置の場合、材料費は14.6円、材料歩留は80%になります。

材料費低減率 = 改善前材料費-改善後材料費 改善前材料費 = 16.8-14.6 16.8 = 0.13 ≒ 13 %

材料費は13%低減できました。プレス加工は、原価に占める材料費の比率が高く、材料歩留を改善すれば原価は大きく下がります。

コメント