電気代などの光熱費上昇は、間接製造費用としてアワーレートを上昇させ、製品原価を引き上げます。また、運賃の上昇も原価上昇の要因となり、どちらも値上げなしでは企業の利益を大幅に減少させます。企業はこれらの費用増加分を正確に計算し、顧客に値上げを求める必要があります。

○○では不良の増加による原価の上昇について述べました。

一方近年では様々な費用が上昇しています。例えば

- 原材料価格

- 電気、ガスなどエネルギー費用

- 原材料以外の材料、例えば、オイルやグリス、ボルト・ナット、梱包用の包材や段ボール

- 設備の運転や保全に必要なオイルやクーラント、ウェスなどの消耗品

- 刃物などの消耗工具

- 運賃など輸送費

- 人件費

では、これにより原価はどれだけ上がっているのでしょうか。ここでは

- 光熱費の上昇と原価

- 運賃の上昇

について述べます。

1. 光熱費の上昇と原価

電気、ガス、水道などの光熱費は、製造原価報告書に記載されています。この製造経費は、間接製造費用として各現場に分配し、アワーレートに組み込まれます。

電気代が上昇すれば、間接製造費用が増えてアワーレートは上昇します。ランニングコストに電気代が入っていれば、設備の費用も増えます。アワーレート(設備)も上昇します。

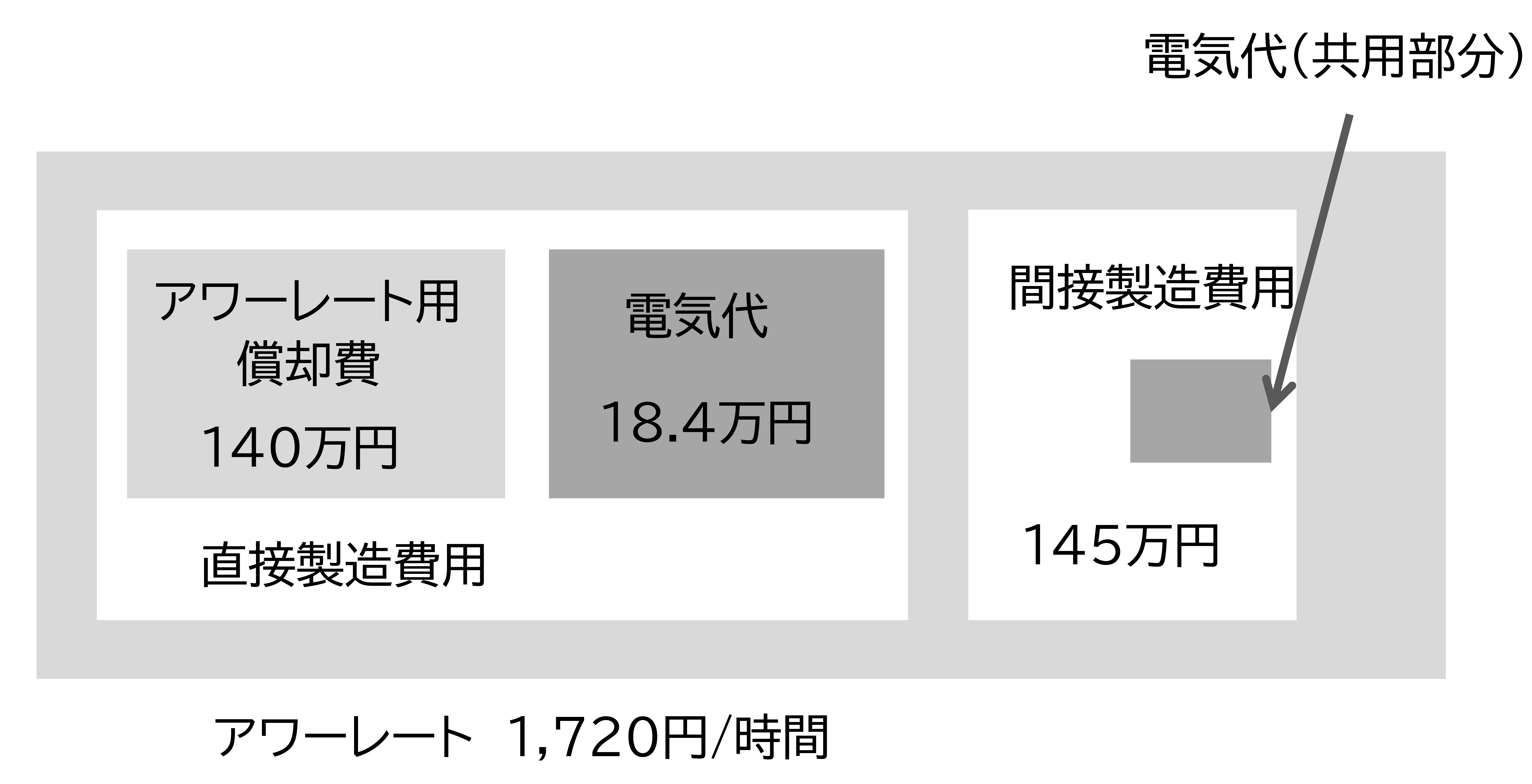

機械加工A社 マシニングセンタ1(小型)の現場のアワーレートは、

- アワーレート間(設備) : 1,720円/時間

- アワーレート間(設備) : 3,360円/時間

でした。このアワーレート間(設備) 1,720円/時間の内訳を図に示します。

- 直接製造費用 : アワーレート用償却費 140万円 電気代18.4万円

- 間接製造費用 : 間接製造費用分配 155万円

アワーレートは、直接製造費用と間接製造費用の合計を、設備の稼働時間で割って計算します。この間接製造費用の分配145万円には、工場の共用部分の電気代が含まれています。

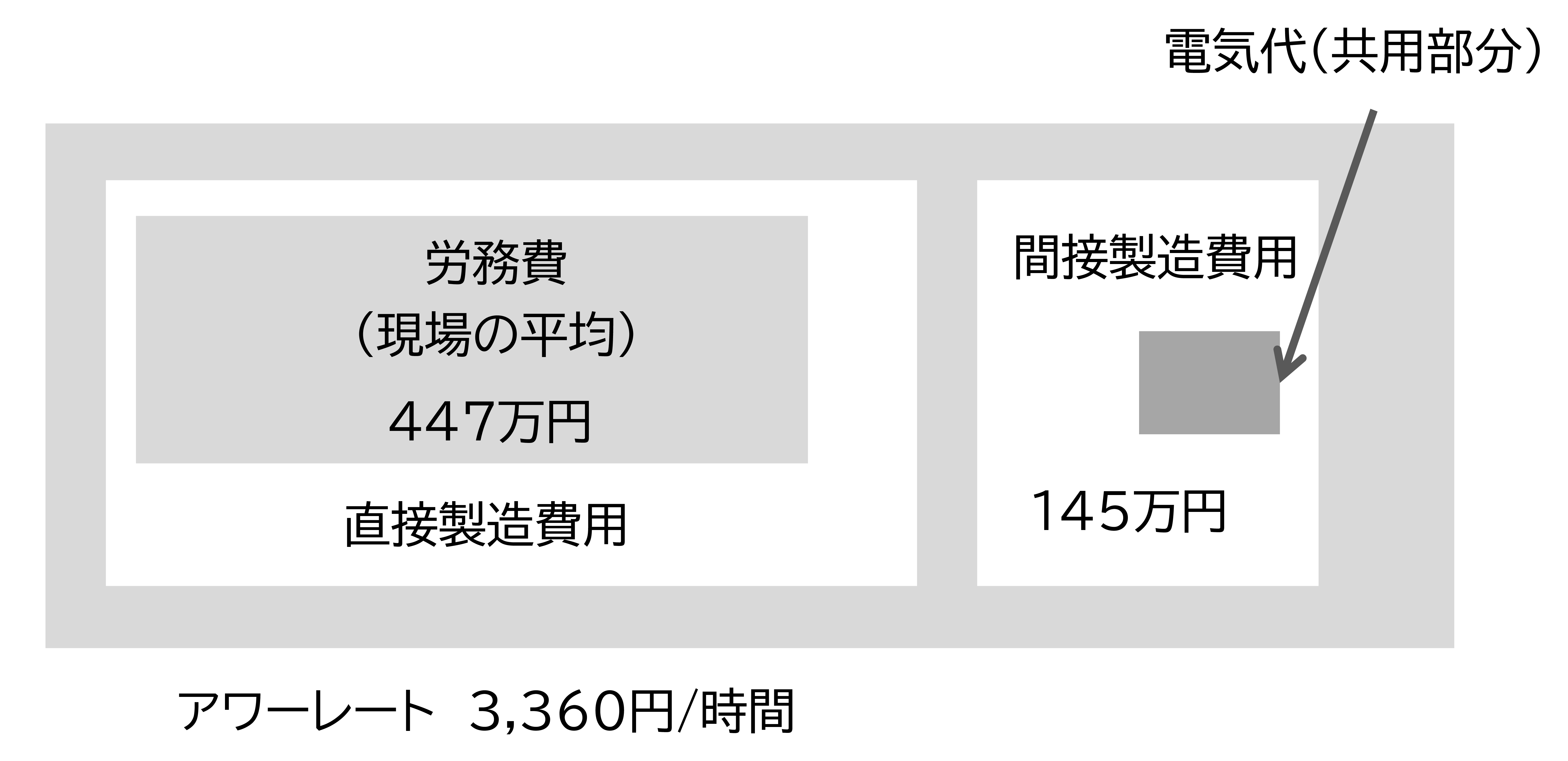

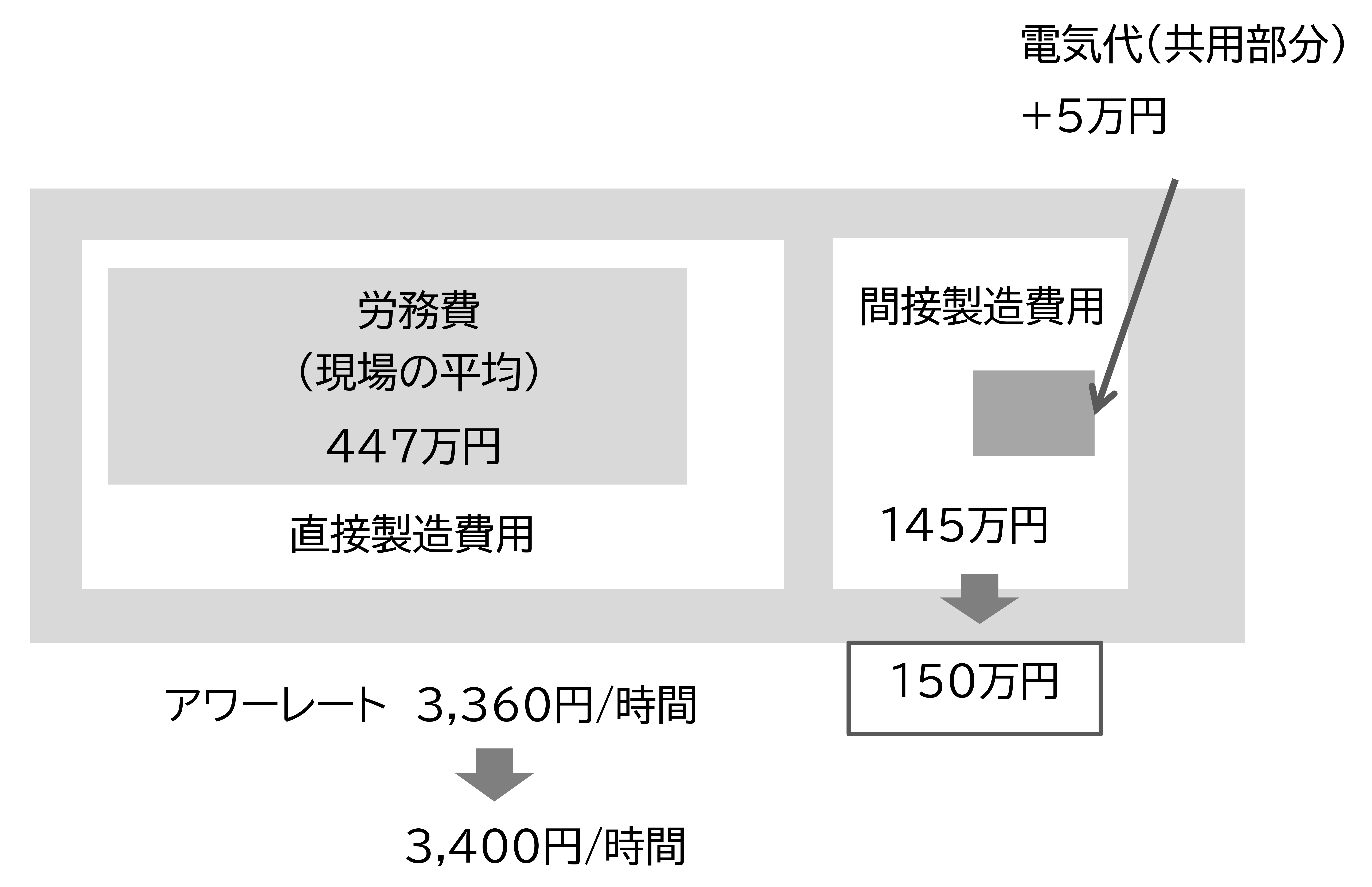

同様にアワーレート間(人) 3,360円/時間の内訳を図に示します。

- 直接製造費用 : 現場全体の年間労務費の平均 447万円

- 間接製造費用 : 間接費分配 145万円

設備と同様に、直接製造費用と間接製造費用の合計を、作業者の稼働時間で割って計算します。この間接製造費用分配145万円の中にも、工場の共用部分の電気代が含まれています。

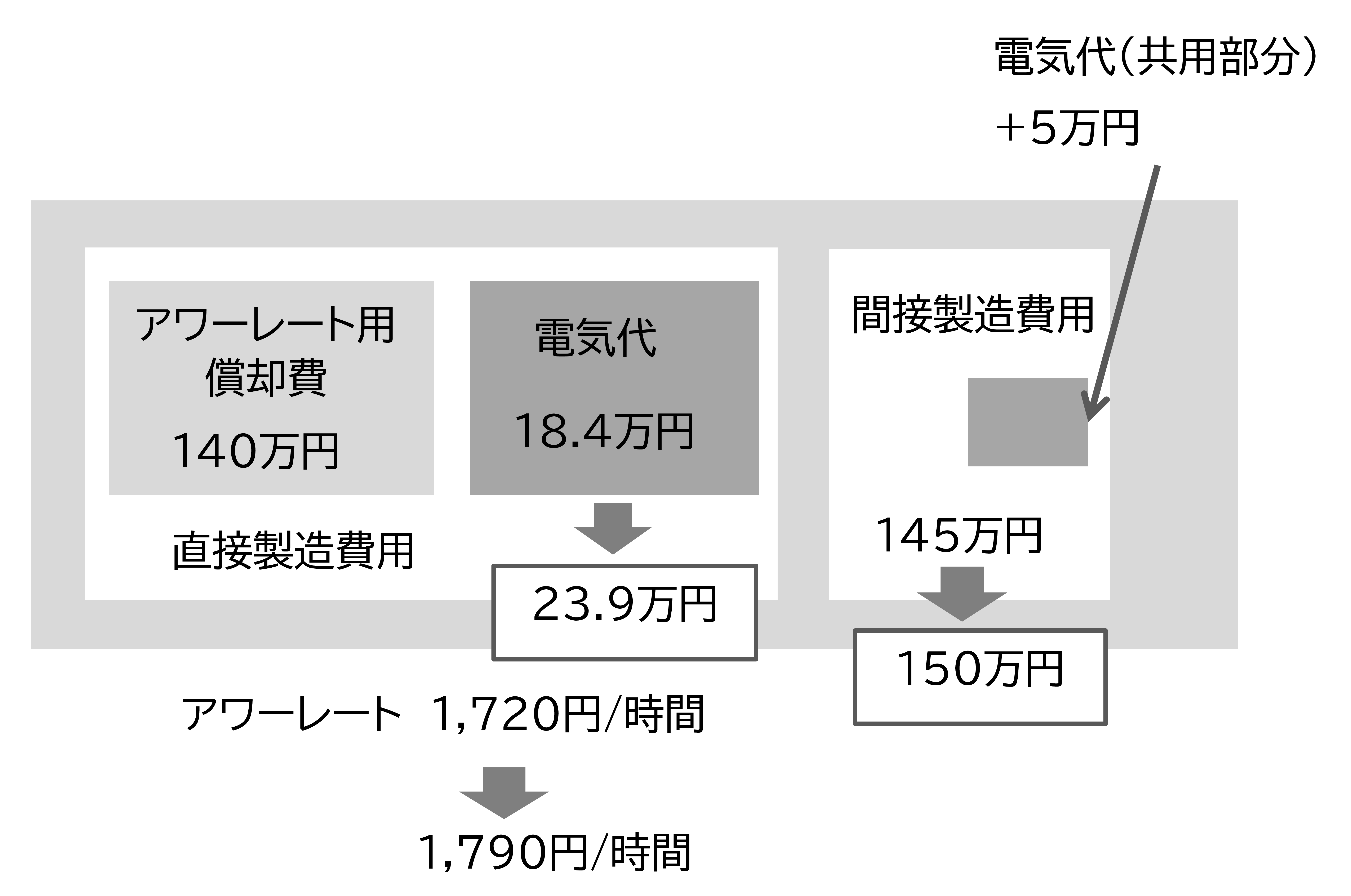

電気代が30%上がった場合、設備の電気代と間接製造費用分配に含まれる共用部分の電気代が上昇します。これを図に示します。

アワーレート間(設備)

電気代が30%上昇した結果、

直接製造費用 : アワーレート用償却費 140 万円

電気代 18.4 → 23.9 万円

間接製造費用 : 間接製造費用分配 145 → 150 万円

アワーレート間(設備) : 1,720 → 1,790 円/時間 (+70円)

アワーレートは、70円/時間上昇しました。

アワーレート間(人)

間接製造費用 : 年間労務費の平均 447 万円/人

間接製造費用 : 間接製造費用分配 145 → 150 万円

アワーレート間(人) : 3,360 → 3,400 円/時間 (+40円)

アワーレートは、40円/時間上昇しました。

アワーレート間(人)とアワーレート間(設備)の合計は

5,080 → 5,190 円/時間 (+110円)

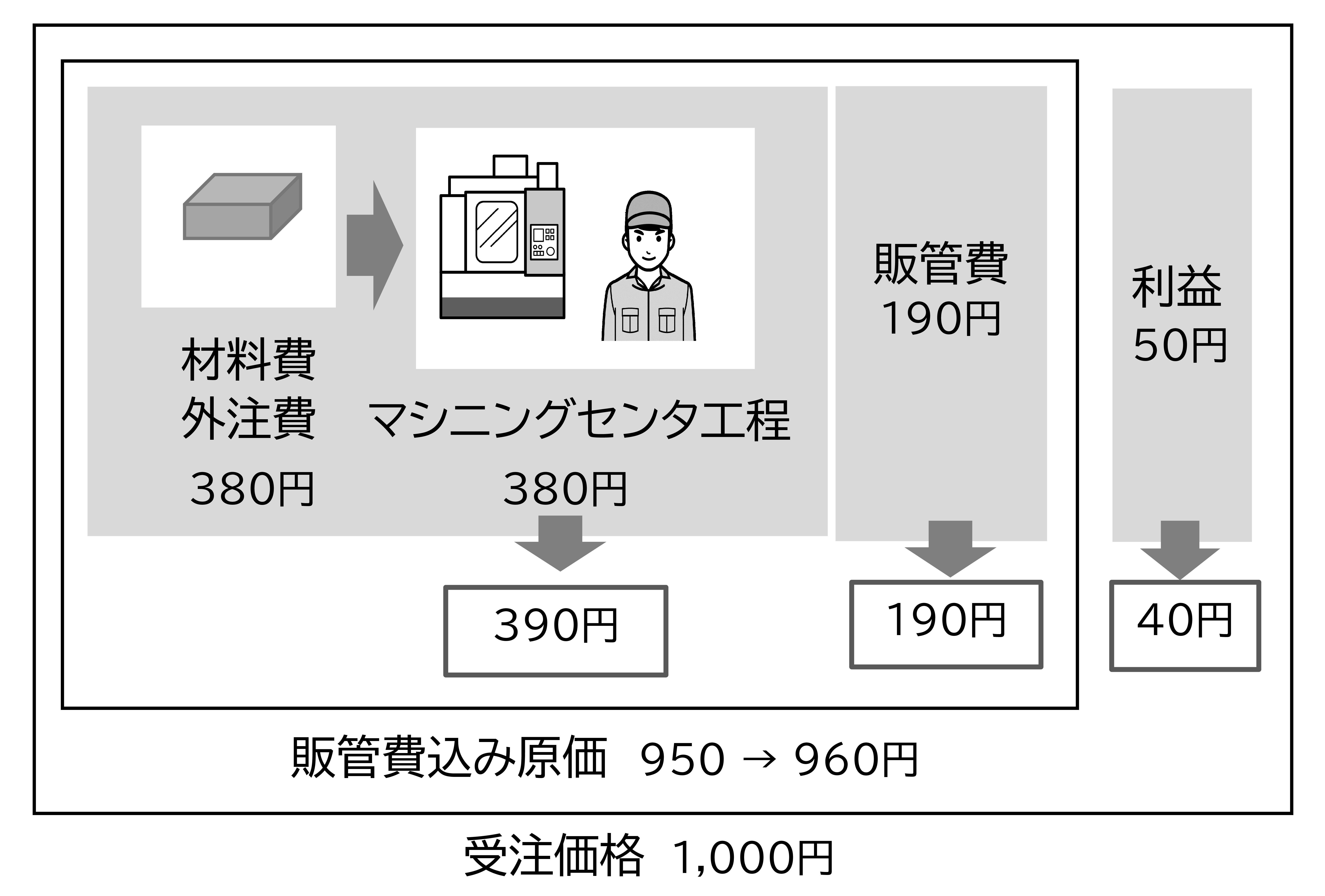

130円/時間増加しました。これによる、A1製品の原価の上昇を図に示します。

電気代が30%上昇した結果、

製造費用 : 10円増加

販管費込み原価 : 10円増加

その結果、50円の利益が40円に減少しました。以前と同じ利益にするには10円の値上げが必要です。

そこで値上を顧客にお願いすると「10円ぐらい企業努力で何とかしてくれませんか」と言われるかもしれません。しかし、電気代が30%上昇すれば、A社は年間390万円も費用が増加しています。この10円を値上げしなければ、年間で390万円もの利益を失うことになるのです。

運賃の上昇

運賃には2種類あります。

- 製品を顧客に運ぶ費用 (販管費に計上)

- 材料の運搬や工場間の移動の運賃 (製造原価に計上)

2. は内部費用で、間接製造費用です。対して1. は顧客の納品場所、納品方法により変わります。特に大きな製品や単価の低い製品は、原価に占める運賃の割合は高くなります。

燃料費や人件費の上昇により、運賃も年々上昇しています。これを価格に転嫁しなければ赤字になってしまいます。そこで製品1個の運賃を以下のようにして計算します。

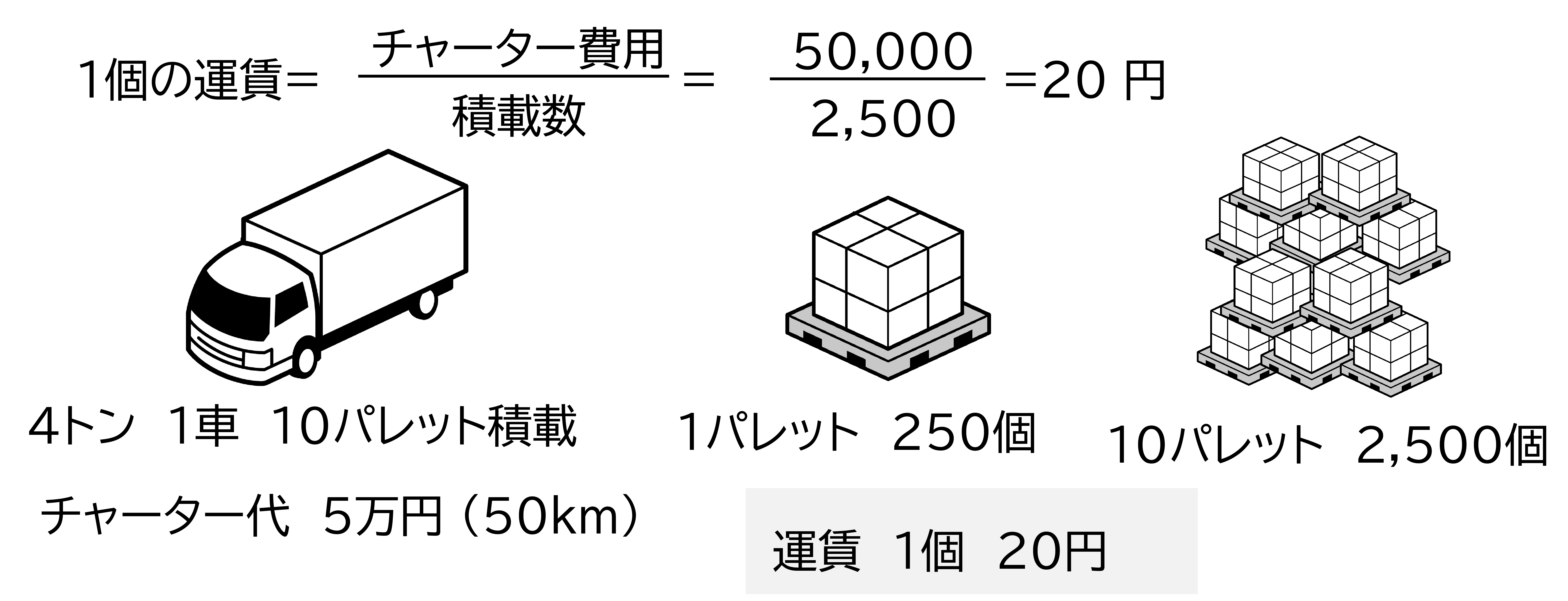

製品1個の運賃

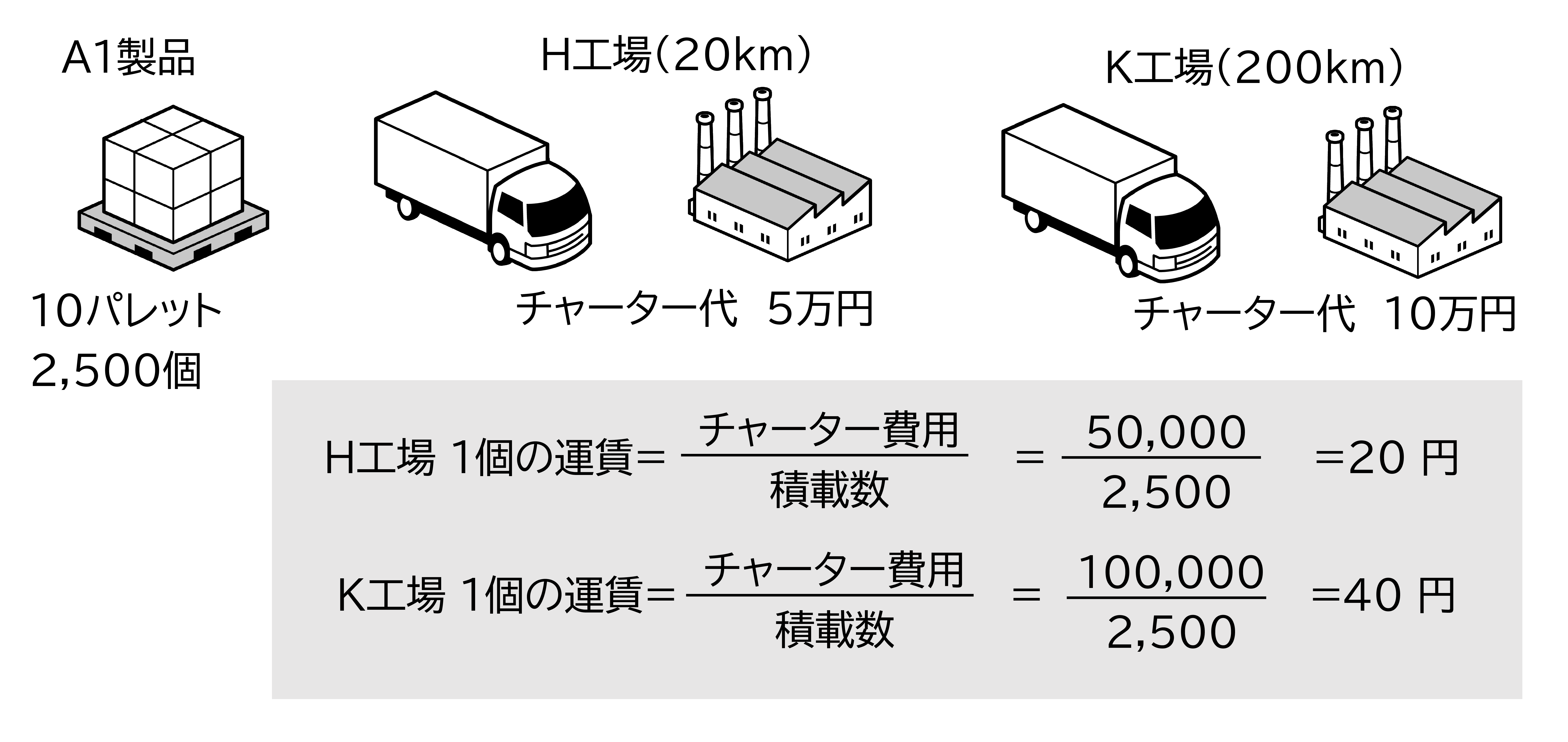

トラック1台の費用と1台に積める量から計算します。A社 A1製品の場合を図に示します。

トラックのチャーター代 : 5万円

1車の積載量 : 2,500個

1個の運賃 = チャーター代 積載量 = 50,000 2,500 = 20 円

1個の運賃は20円でした。

トラックのチャーター費用が1.5倍に上昇すると、

運賃 = 20 × 1.5 = 30 円

見積を10円上げる必要があります。

A社の年間の輸送費が2,000万円であれば、50%の運賃の上昇は1,000万円の増加です。10円値上げしなければ利益が1,000万円減少します。

しかし運賃を見積の販管費に入れてしまうと、値上げ交渉が難しくなります。そこで運賃は販管費と別にします。その場合、その分販管費を低くします。

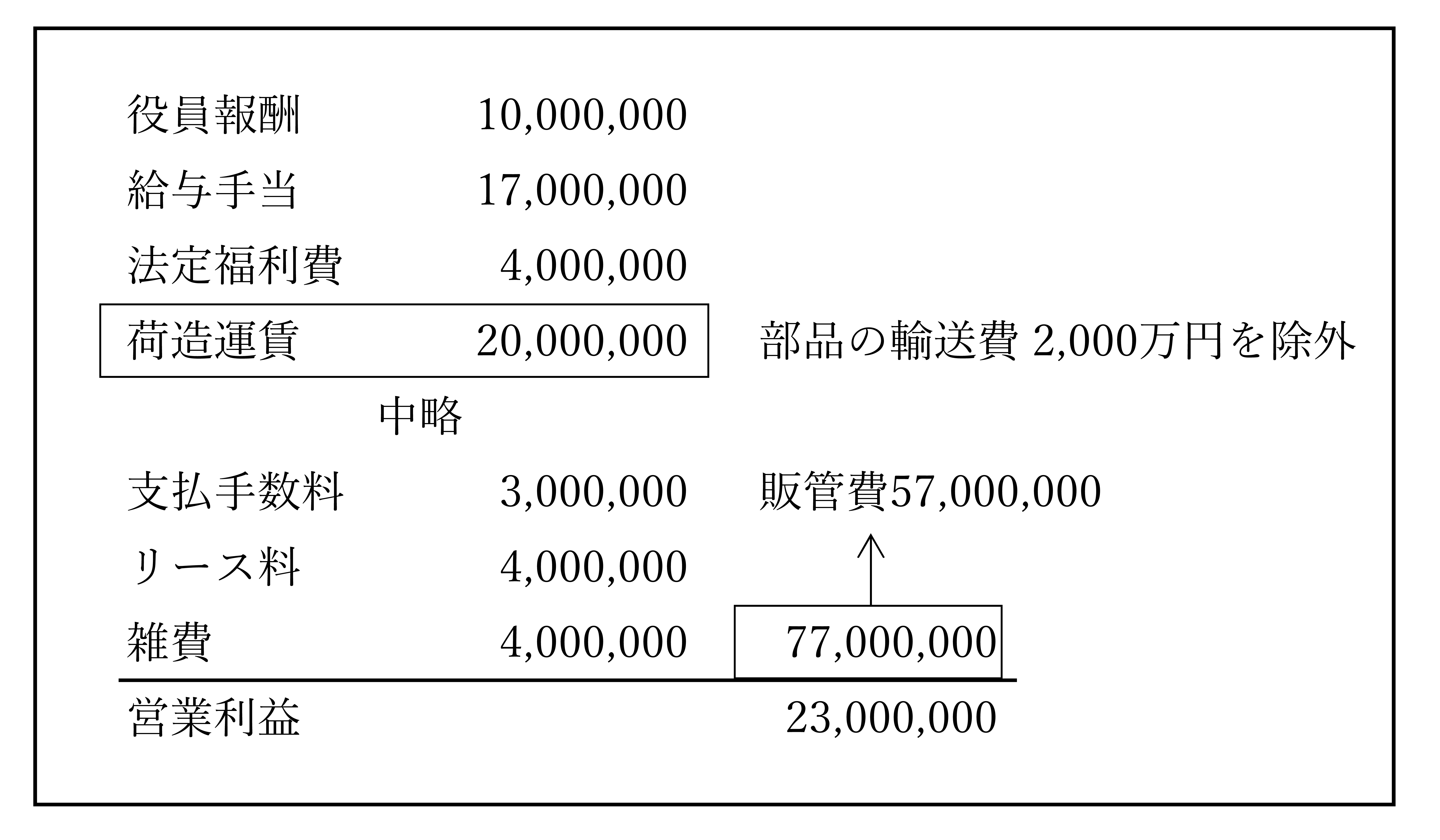

例 A社

販管費 : 7,700万円

部品の輸送費の年間合計 : 2,000万円

運賃を除外した販管費 : 5,700万円

図では、運賃2,000万円を販管費から除外し、販管費は5,700万円、販管費レートは25%→18%になりました。

輸送条件が異なる場合

運賃の計算で困るのは、同じ製品でも輸送条件が異なる場合です。

例えば

条件1 混載便とチャーター便

条件2 顧客までの距離(H工場20km、K工場200km)

毎回異なった運賃を顧客に請求するが難しい場合、それぞれの比率から平均運賃を計算します。まず過去の実績から比率を調べます。

【納品場所】

H工場まで50km 60%

K工場まで300km 40%

【チャーター、混載比率】

チャーター便 80%

混載便 20%

この比率から全体の比率を計算したものを表に示します。

| 輸送方法 | 比率 | 全体比率 | ||

| H工場 | 60% | チャーター便 | 80 % | 48 % |

| 混載便 | 20 % | 12 % | ||

| K工場 | 40% | チャーター便 | 80 % | 32 % |

| 混載便 | 20 % | 8 % | ||

チャーター便のH工場とK工場の運賃を図に示します。

混載便でのA工場とB工場の運賃を図に示します。

集計結果を表に示します。

| 運賃 | 全体比率 | 運賃×比率 | |||

| H工場 | チャーター便 | 48 % | 20 | 48 % | 9.6 |

| 混載便 | 12 % | 50 | 12 % | 6 | |

| K工場 | チャーター便 | 32 % | 40 | 32 % | 12.8 |

| 混載便 | 8 % | 100 | 8 % | 8 | |

| 合計(平均運賃) | 36.4 | ||||

平均運賃は36.4円、これを見積に入れます。

このように光熱費や運賃などの費用の上昇は原価や利益に大きく影響することが分かりました。

他にも設計ミスや加工ミスで失敗しても損失が生じます。特に専用設備など毎回設計する製品ではこうしたミスは避けられません。

では設計ミスや加工ミスは原価や利益はどれだけ変化するのでしょうか?

設計ミスや加工ミスによるコストアップについては○○を参照願います。

「原価計算と見積の基礎」の他のコラムは以下から参照いただけます

本コラムは「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】の一部を抜粋しました。

「中小企業・小規模企業のための個別製造原価の手引書」の目次

【基礎編】

- 第1章 なぜ個々の製品の製造原価が必要なのか?

- 第2章 どうやって個別原価を計算するのか?

- 第3章 アワーレート(人)はどうやって計算する?

- 第4章 アワーレート(設備)に必要な減価償却費

- 第5章 アワーレート(設備)はどうやって計算する?

- 第6章 間接製造費用と販管費の分配

- 第7章 個々の製品の原価計算

【実践編】

- 第1章 製造原価の計算方法

- 第2章 難しい原価計算を分かりやすく解説

- 第3章 原価を活かした工場管理

- 第4章 原価を活かして見えない損失を発見する

- 第5章 意思決定への原価の活用

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化しました。

中小企業が自ら原価を計算する時の手引書として、専門的な言葉を使わず分かりやすく書いた本です。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】モデルを使ってロットの違い、多台持ちなど実務で起きる原価の違いや損失

弊社執筆の原価計算に関する著作は以下からご参照いただけます

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

経営コラム【製造業の値上げ交渉】【製造業の原価計算と見積】【現場で役立つ原価のはなし】の過去記事は、下記リンクからご参照いただけます。

コメント