自社設計・製造の製品では、設計ミスや予期せぬ問題によるやり直しが発生し、原価が当初の見積もりをオーバーして赤字になるリスクがあります。これを避けるため、過去の失敗事例から適切な失敗費用を見積もりに上乗せすることが必要です。また、難易度の高い案件で発生した超過費用は、企業の技術力向上のための「開発費」と捉えことも重要です。

光熱費や運賃などの費用の上昇によるコストアップや利益の影響について、○○で述べました。

一方、自社で設計・製造する場合、設計ミス(失敗)のためやり直しをすることがあります。

これにより原価はどれだけ上昇するのでしょうか。

この失敗の原価について、以下の4点を述べます。

- 設計費用の考え方

- 失敗コスト

- 見積精度を高める取り組み

- 失敗を開発費と考える場合

1. 設計費用の考え方

例えば、生産設備や搬送設備を設計・製作する受注生産型の企業は、顧客の要望に基づいて毎回設備(製品)を設計・製造します。初めて設計する製品では、設計ミスや想定外の問題が起きます。設計のやり直しや部品の再作成が発生し、原価は予定より増えます。

そして、見積の時点では利益があったのに、結果的に赤字になってしまいます。

これはどうしたらよいでしょうか?

設計ミスや予期せぬ問題がどれくらい起きるかは、製品の技術的な難易度や複雑さに関係します。そこで、案件毎に材料費、設計費、製造費用の見積金額と実績金額を記録し、どの案件でどのくらいの差異が生じたのか調べます。

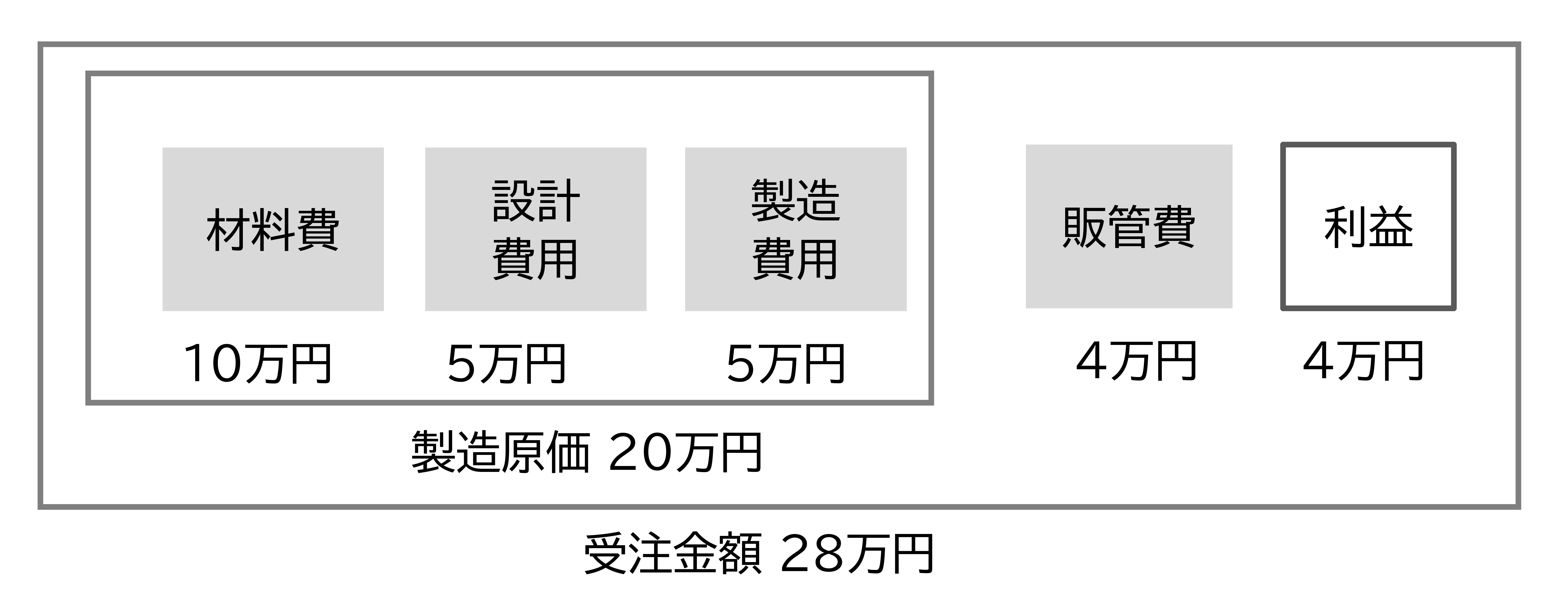

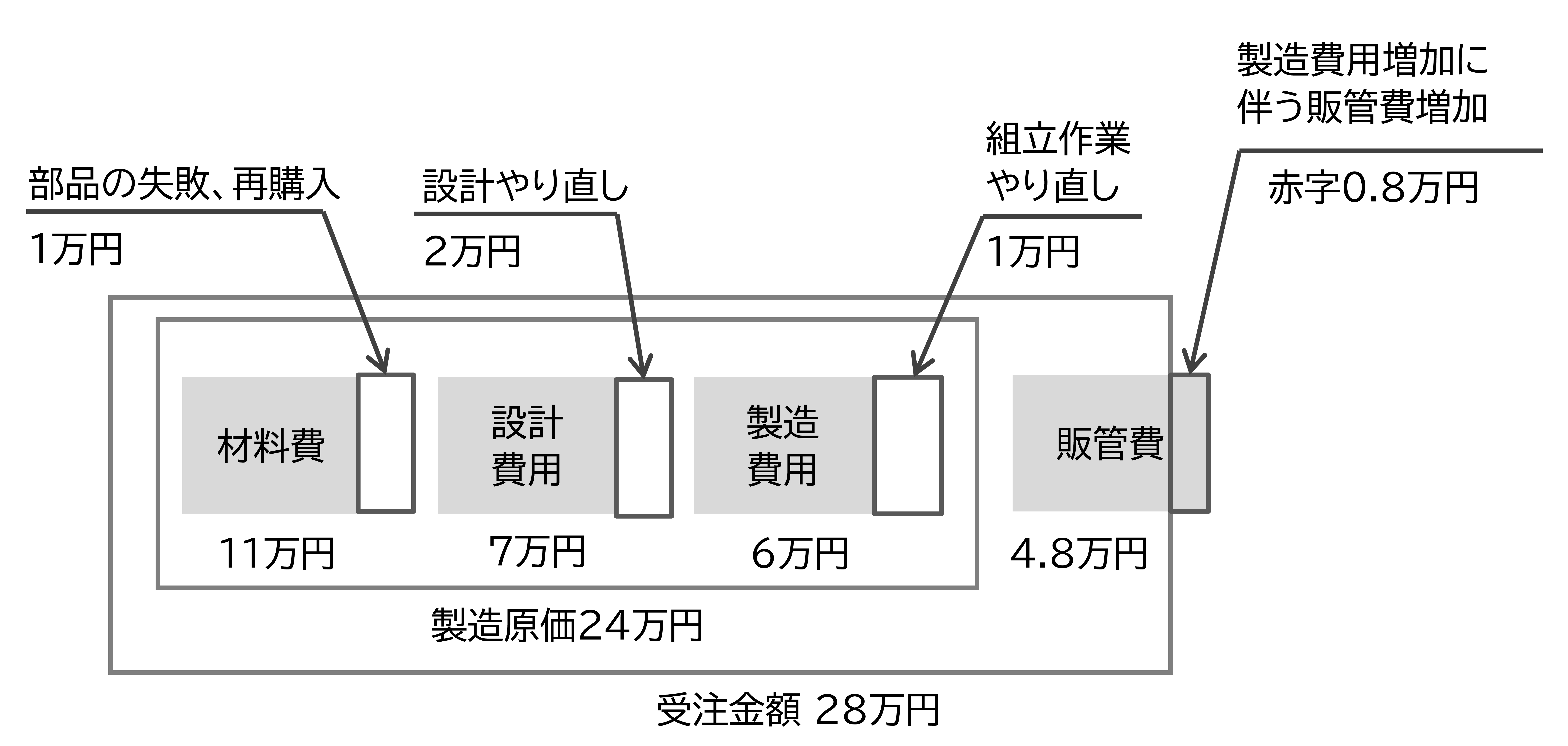

例えば、設備メーカーのD社 D1製品の見積は図のようなものでした。

実際は、材料費、設計費用、製造費用が見積よりも増えて0.8万円の赤字でした。こうしたことが毎回起こるのであれば、その分見積を高くします。

2. 失敗費用

初めて設計する製品はどうしても設計ミス(失敗)が起きます。そこで失敗をある程度予測して見積を高くします。そうしないと失敗で赤字になってしまいます。ただし、あまり高くすると価格競争力をなくして失注します。そこで、過去の失敗とオーバーした金額を調べて、適切な金額を上乗せします。

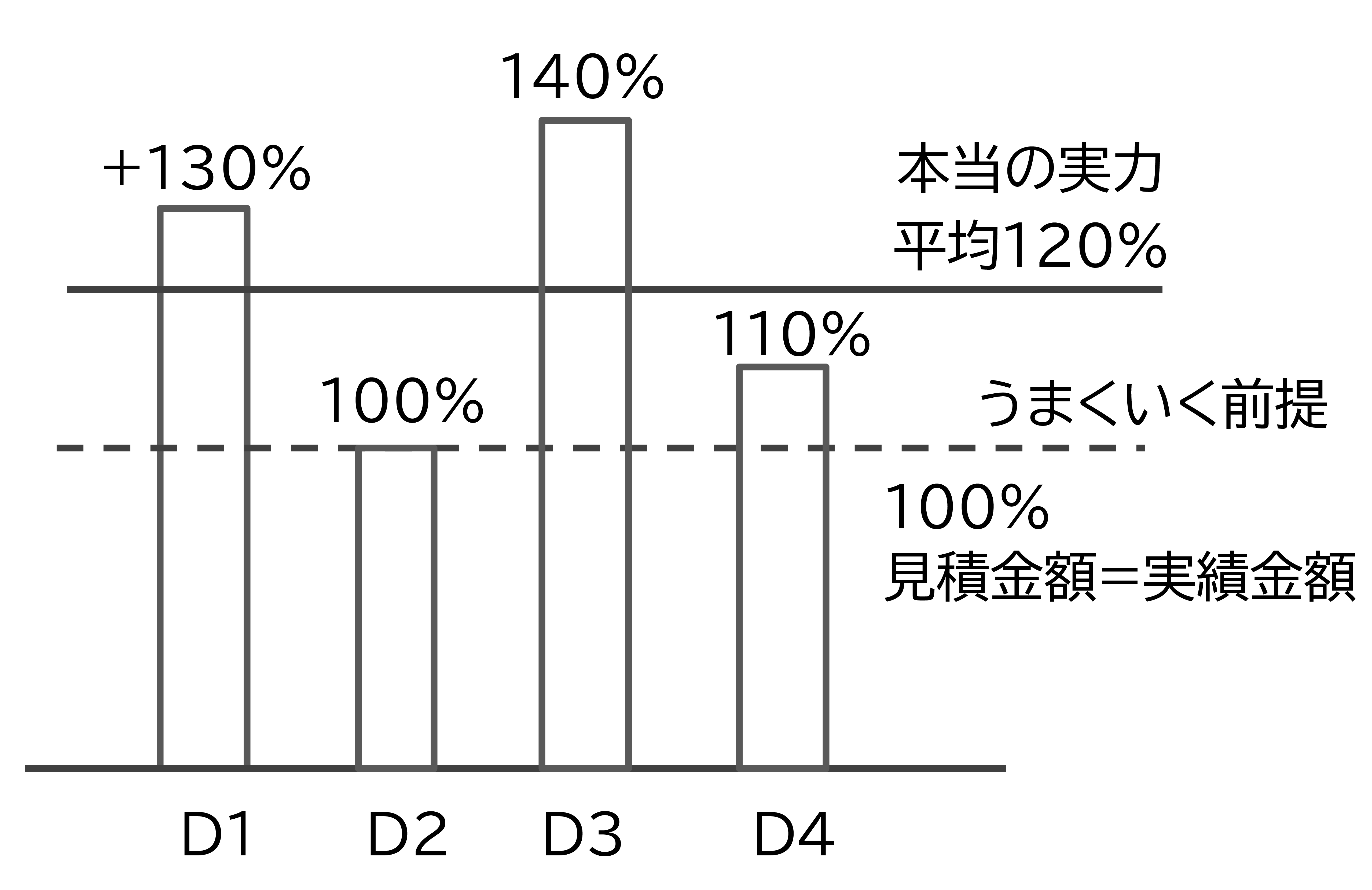

図では、見積に対し

製品D1 : 130%

製品D2 : 100%

製品D3 : 140%

製品D4 : 110%

平均で120%でした。

利益を確保するためには、現状の見積に対してプラス20%にします。

こう書くと「設計ミスがあることがおかしい! 設計が頑張ってミスをなくすべきだ!」と言われてしまいます。設計ミスややり直しを減らす努力は当然必要です。しかし新規設計する以上、ミスややり直しが発生するのは事実です。それを認めてそれでも利益が出る金額にしないと利益が出ません。〈注〉これはミスを起こす設計者からは言いにくいため管理者が決めます。

〈注2〉筆者がかつて設備メーカーに高額な専用設備を発注した時の経験です。仕様打合せ、相見積の末、ある設備メーカーに発注しました。しかし、発注側は一切仕様を変えていないのに、問題が多発し納期も大幅に遅れました。おそらく設備メーカーは赤字だったと思います。これはすべて設備メーカーの問題でした。こういった特殊な製品は、起こりうる問題の予測も含めて、見積能力がとても重要だと感じました。

3. 見積精度を高める取り組み

設計がある製品は見積の精度が重要です。いくら見積価格で受注できても、失敗が多ければ赤字になってしまいます。特に設計やプログラミングなどクリエイティブな仕事は工数の見積が難しく、また設計者やプログラマは、楽観的に考えて工数を少なく見積る傾向があります。(多くの設計者やプログラマが納期を守れないことも、楽観的に考えることの現れです。)

つまり

- 見積精度を高めるために、過去の設計や製造費用の実績を集計し、見積との乖離を調査

- 実績を元に設計や製造費用の見積の仕方を改善する(フィードバックする)仕組みをつくる

- 過去の見積と実績の乖離から、見積に下駄をはかせる量を決める

等が必要です。

それでも顧客の要求が非常に高く、未経験の技術要素があれば失敗は起きます。これはどう考えればいいのでしょうか。

4. 失敗を開発費と考える

他社と差別化し技術力を高めるには

- 自ら開発テーマを定めて研究開発する

- 顧客から難易度の高い案件を受注する

2つの方法があります。

マンパワーに限りがある中小企業は、専任の開発チームをつくる余裕がありません。また開発チームをつくっても生産が優先されて開発が進まないこともあります。

その場合、現在より少し技術レベルの高い案件を受注します。そこで起きる失敗や問題を解決すれば自社の技術力を高めることができます。受注すれば納期までに必ず完成しなければならず、メンバーは必死になって取り組みます。

この時、やり直しのために見積をオーバーした金額は「開発費」の意味があります。顧客からお金をもらって研究開発をしたと考えれば、この赤字は技術を手に入れるための費用です。

しかし、経営者から案件ごとの赤字を厳しく責められると、現場はリスクの少ない無難な案件しか受注しなくなります。技術は向上せず、気がついたら他社もできる無難な案件しか受注できなくなってしまいます。

ただし難易度が高いといっても、

- 技術的なレベルアップが必要なもの

- 顧客が現実を無視した実現困難なことを要求している

この見極めは重要です。前者はレベルアップになりますが、後者は実現困難なことをひたすら努力させられるだけで、レベルアップにならないからです。

コメント