製造原価に大きく影響する材料費について解説。材料の種類や購入に伴う副費を説明し、変動する材料費への対応として、原価の上昇分を値上げ交渉する方法と課題を述べている。

検査追加によるコストアップについて【原価計算と見積の基礎】14.検査追加によるコストアップで述べました。

材料価格が上昇した場合、原価はどう変わるでしょうか?

材料費の割合が高い製品は、材料価格が変動すれば原価が大きく変わります。そこで材料価格の変動を原価に細かく反映させます。

それに対し、材料費の割合が低い製品は、材料価格の変動を原価に細かく反映してもメリットは多くありません。

材料費について

- 材料費の種類

- 材料価格の変動と値上げ交渉

の3点を述べます。

1. 材料費の種類

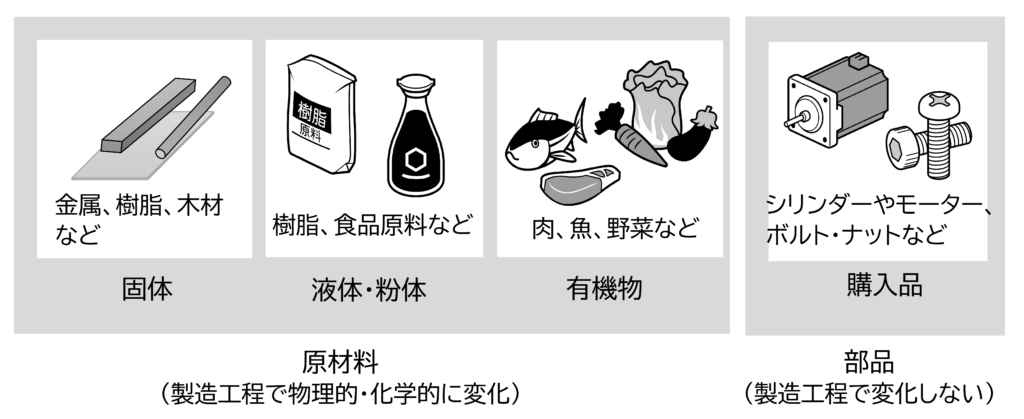

材料には図1に示す様々なものがあります。

原材料には、固体、粉体や液体、植物や動物など有機物があります。

固体 : 金属材料(棒やブロック形状、板材)など

粉体や液体 : 樹脂(ペレット)、化学製品、食品など

有機物 : 野菜も果物や食肉など農産物、水産物など

部品 : メーカーの完成品やボルト、ナットなどの資材

原料と材料の違いは、製造工程で物理的・化学的変化があるかどうかです。

原料 : 物理的・化学的な変化がある

材料 : 物理的・化学的な変化がない

です。部品とは、自社の製造工程では加工せずに、そのまま組み立てるものです。

原材料は、固体、粉体・液体、有機物により材料歩留やロス率の考え方が異なります。

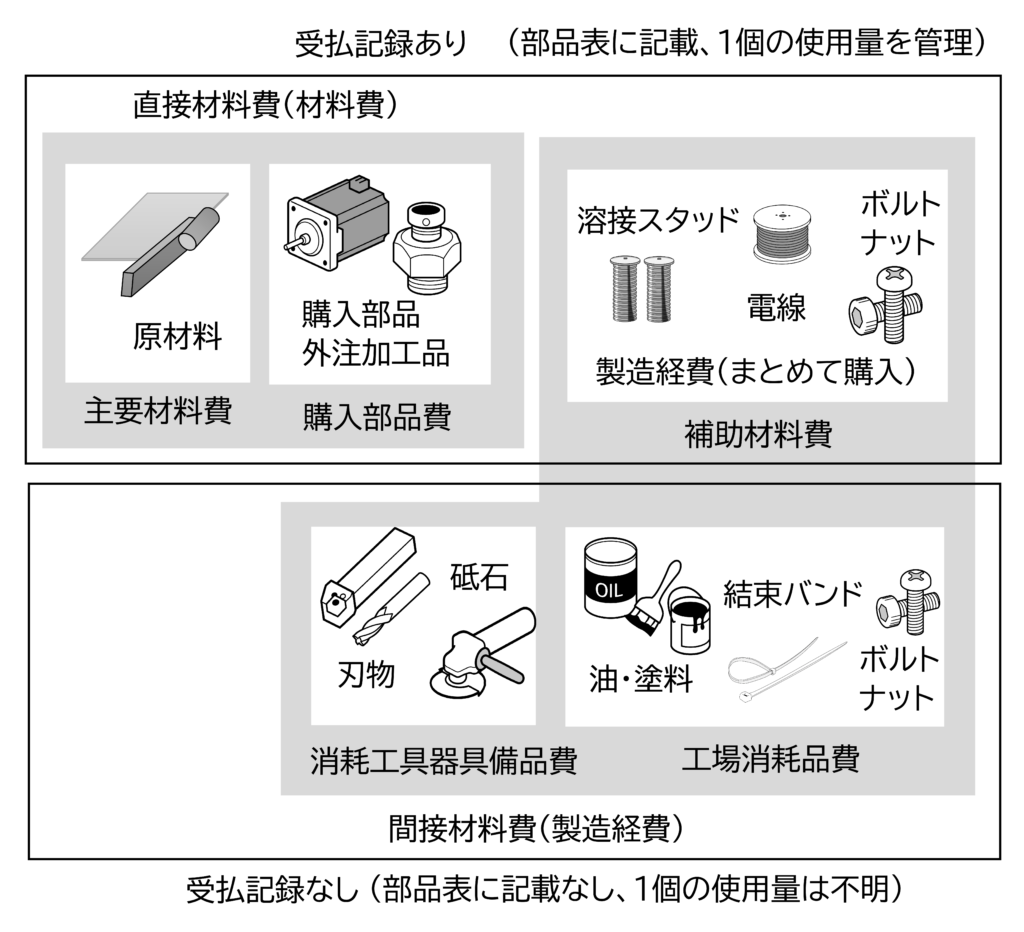

また材料費は直接材料費と間接材料費があります。

直接材料費(主に材料費) : 主要材料、購入部品

間接材料費(製造経費) : 補助材料、工場消耗品、消耗工具器具備品

これを図2に示します。

直接材料費

【原材料、部品】

- 主要材料・購入部品

- 部品表に使用量が記載され、製品毎に原価が明確

補助材料費

【補助材料費】例 ボルト・ナット、電線、溶接スタッドなど

- まとめて購入され、間接製造費用として計上

- 部品表に使用量が記載され、製品毎に原価が明確(受払記録がある)

【工場消耗品費】例 油・塗料、結束バンド、ボルト・ナット

- まとめて購入され、間接製造費用として計上

- 部品表に使用量が記載されず、製品毎に原価があいまい(受払記録がない)

この分け方は企業によっても違います。例えば塗料は、設備メーカーでは原価に占める割合が低く工場消耗品です。

しかし、塗装工場では塗料は原材料(主材料)です。使用量を製品毎に管理して原価に組み込みます。ボルト・ナットも企業により補助材料費だったり、工場消耗品だったりします。

【消耗工具器具備品費】例 刃物、砥石など

- まとめて購入され、間接製造費用として計上

- 製品による消耗度合いが不明

切削工具の中で特定の製品で消耗が大きいものは、その製品の原価に入れます。

材料の費用は材料費だけではありません。他にも材料の購入に伴って発生する費用があります。これは材料副費と呼ばれます。(図3)

材料副費には

- 材料の発注・受入・検収に伴って発生する費用

- 材料の購入に伴って発生する費用(保険・税金など)

- 材料の輸送・保管に伴って発生する費用

があります。海外から材料を直接購入する場合は、関税や手数料も発生します。

材料副費の例を以下に示します。( )内は経理での仕訳科目の例です。

【外部で発生する費用】

-

- 運送費・荷役費 (荷造運賃)

海外から購入する場合、以下の費用も発生します。

- 輸出入運賃 (荷造運賃・輸出入運賃)

- 関税 (輸出入税金)

- 買取手数料・保険料 (輸出入雑費)

一方、材料の発注や受入には下記のような社内の費用も発生します。

【内部で発生する費用】

- 検収・整理のための人件費 (労務費)

- 保管のために倉庫を借りている (保管料)

- 注文・支払事務の人件費 (労務費・販管費)

材料副費は、材料費、労務費、製造経費、販管費などに計上されます。

材料副費は材料の購入に伴って発生しますが、材料の購入と発生時期がずれ、複数の材料をまとめて計上されるため、どの費用がどの材料に対応するのかわかりません。また運送費や保管料は販管費になっていることもあります。

従って、材料副費も含めた材料費を正確に計算するのは困難です。そこで材料副費は間接製造費用として現場に分配します。

ただし材料を国内と海外のどちらから調達すべきか判断する場合は、材料価格だけでなく、材料副費も含めて判断しなければなりません。

単価は海外の方が安くても、まとめ買いが必要だったり保管費用や倉庫へ運ぶ運賃が必要だったりして、海外の方が高くなっているかもしれません。

2. 材料価格の変動と値上げ交渉

原価に占める材料費の比率が高い製品の場合、材料価格が変動すれば原価は大きく変わります。そこで原価の上昇分を値上げ交渉します。

悩ましいのは、材料費が頻繁に変動する時です。市場価格が頻繁に上がったり下がったりする材料もあります。

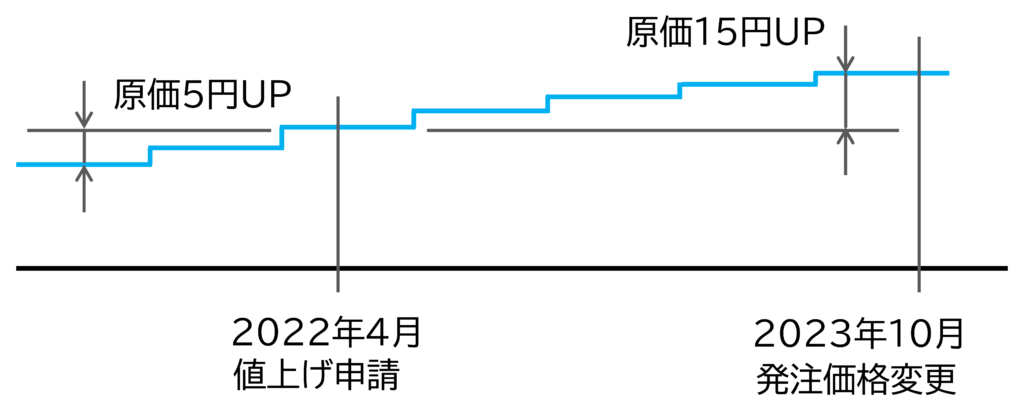

顧客が毎月材料費を改訂してくれればいいのですがそうはいきません。図6は材料費が徐々に上昇する例です。

材料費の上昇が続くため、4月に顧客と値上げ交渉を行いました。

交渉には時間がかかり、発注単価が変わったのは半年後の10月でした。その間も材料価格は上昇し続け、10月の価格は4月より15円高くなっていました。

値上げ交渉しないよりはましなのですが、結局元の利益になりませんでした(実際には発注価格が改訂されるまで、もっとかかった例もあります)。

それならば将来の材料費の上昇も見込んで値上げしたいところですが、これは難しいです。

コメント