製品の原価と見積金額の具体的な計算方法を解説。材料費・外注費、段取・加工時間を考慮し、製造費用を工程別に計算。最後に販管費と目標利益を加えて最終的な見積金額を算出する。

これまでアワーレート(人)、アワーレート(設備)、間接製造費用の分配、販管費の計算方法、目標利益の計算方法を説明しました。

ここでは、これらを使って個々の製品の原価計算を説明します。

材料費と外注費

材料費と外注費の概要は 原価とは何か?製造業で原価計算が必要な理由 で説明しました。

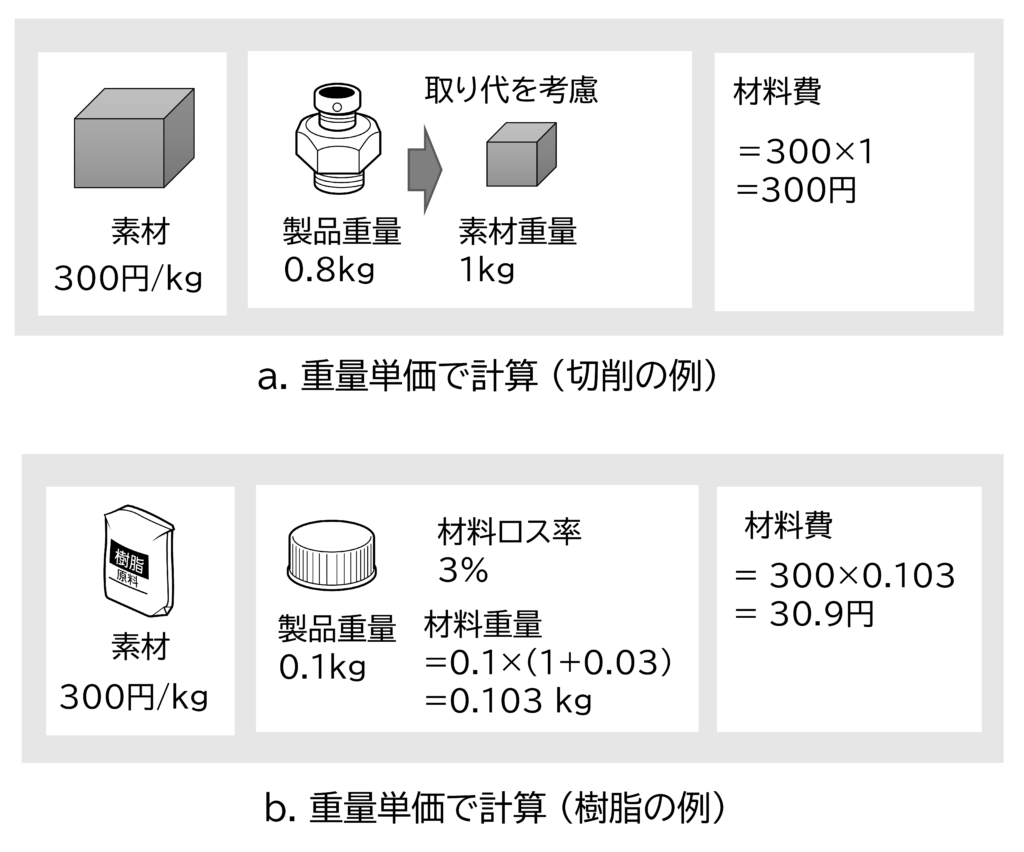

材料費は一般的には原材料のみ計算します。材料費の計算は

材料費=単価×使用量

材料ロスを考慮した場合

材料費で注意が必要なのは、取り代や端材、材料ロスにより、

なくなる材料があることです。そこで材料ロス率を考慮した場合、

材料費=材料単価×使用量×(1+材料ロス率)

材料費の計算例を図に示します。

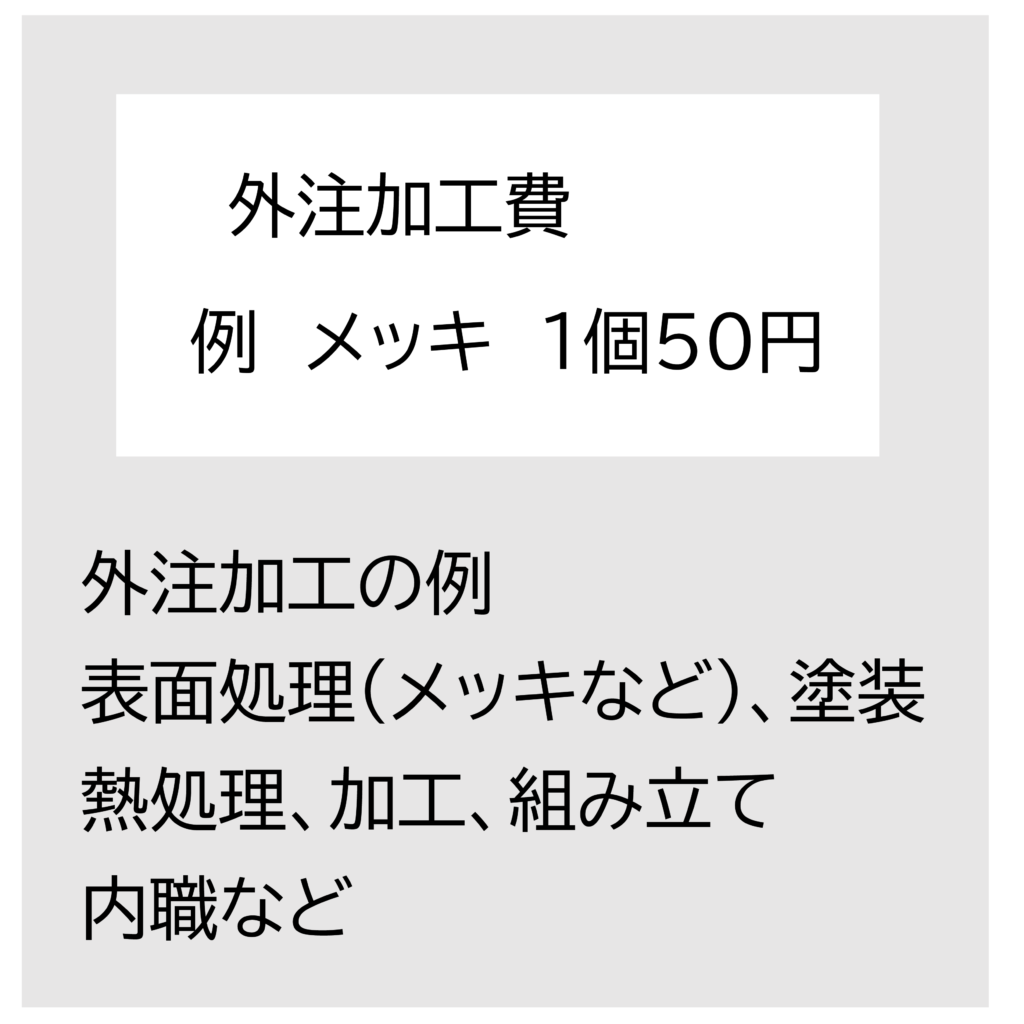

外注加工費

外注加工費は、大抵は1個当たりの金額がはっきりしています。

不明な場合は発注単価をロット数で割って計算します。

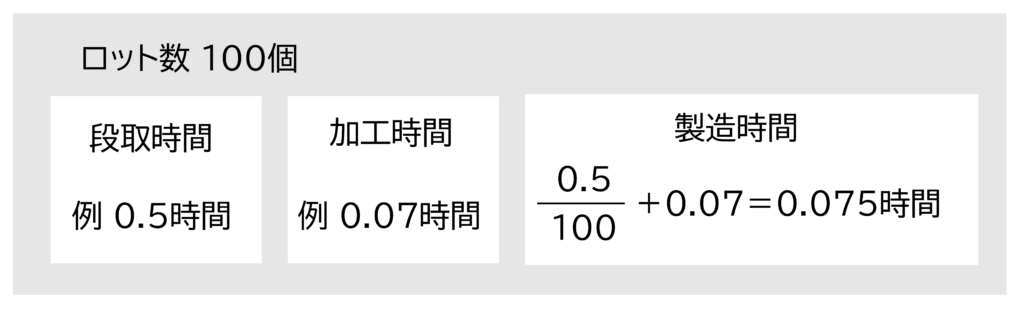

製造時間 (段取時間と加工時間)

ロット生産の場合、段取費用も原価に入れます。大量生産で品種の切り替えが

稀にしかなく段取費用が問題にならない場合は、段取費用は無視します。

図に製造時間の計算例を示します。

1個当たりの段取時間は、1個の段取時間をロット数で割って計算します。

製造時間は、1個当たりの段取時間と1個の加工時間の合計です。

時間の単位は、工場によって「時間」「分」「秒」など様々です。

ロットが小さく、段取時間が長い場合、加工費用よりも段取費用の方が高くなります。

- A社 A1製品の場合

段取時間 : 0.5時間

加工時間 : 0.07時間

ロット : 100個

製造費用の計算

間接製造費用の分配1 簡便な方法

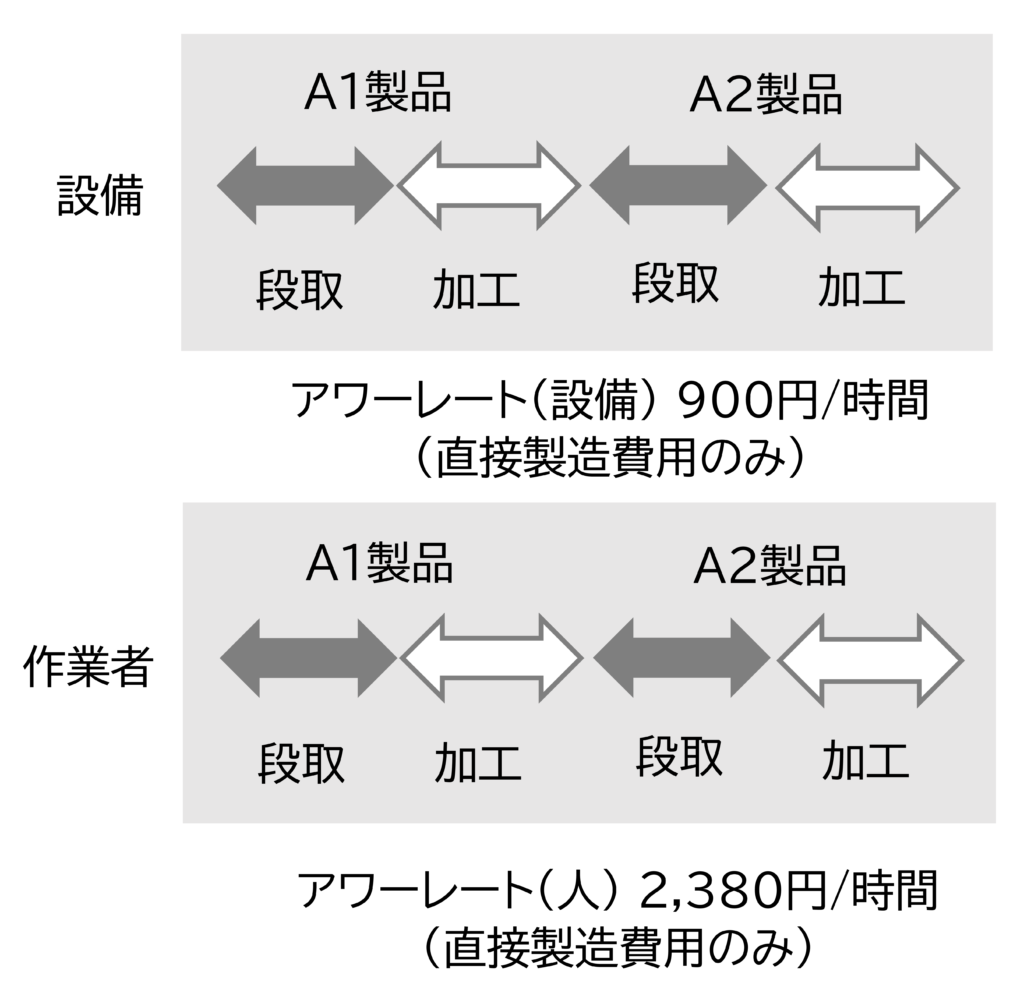

A1製品の製造はマシニングセンタ1(小型)の工程でした。

この工程は作業者が常時設備を操作して製造します。

そのため常に人と設備の費用が発生します。本コラムはこれを「有人加工」と呼びます。

製造費用は、人の費用と設備の費用の合計です。図に有人加工の例を示します。

A1製品の製造費用を間接費レートを用いた方法で計算します。

A1製品の直接製造費用

アワーレート(設備) : 900円/時間

アワーレート(人) : 2,380円/時間

直接製造費用(人)=製造時間(人)×アワーレート(人)

=0.075×2,380

=179≒180円

直接製造費用(設備)=製造時間(設備)×アワーレート(設備)

=0.075×900

=68≒70円

直接製造費用=直接製造費用(人)+直接製造費用(設備)

=180+70

=250円

A社の間接費レート : 0.4

製造費用=直接製造費用+間接製造費用

=直接製造費用×(1+間接費レート)

=250×(1+0.4)

=350円

間接費レートを使って計算した結果、A1製品の製造費用は350円でした。

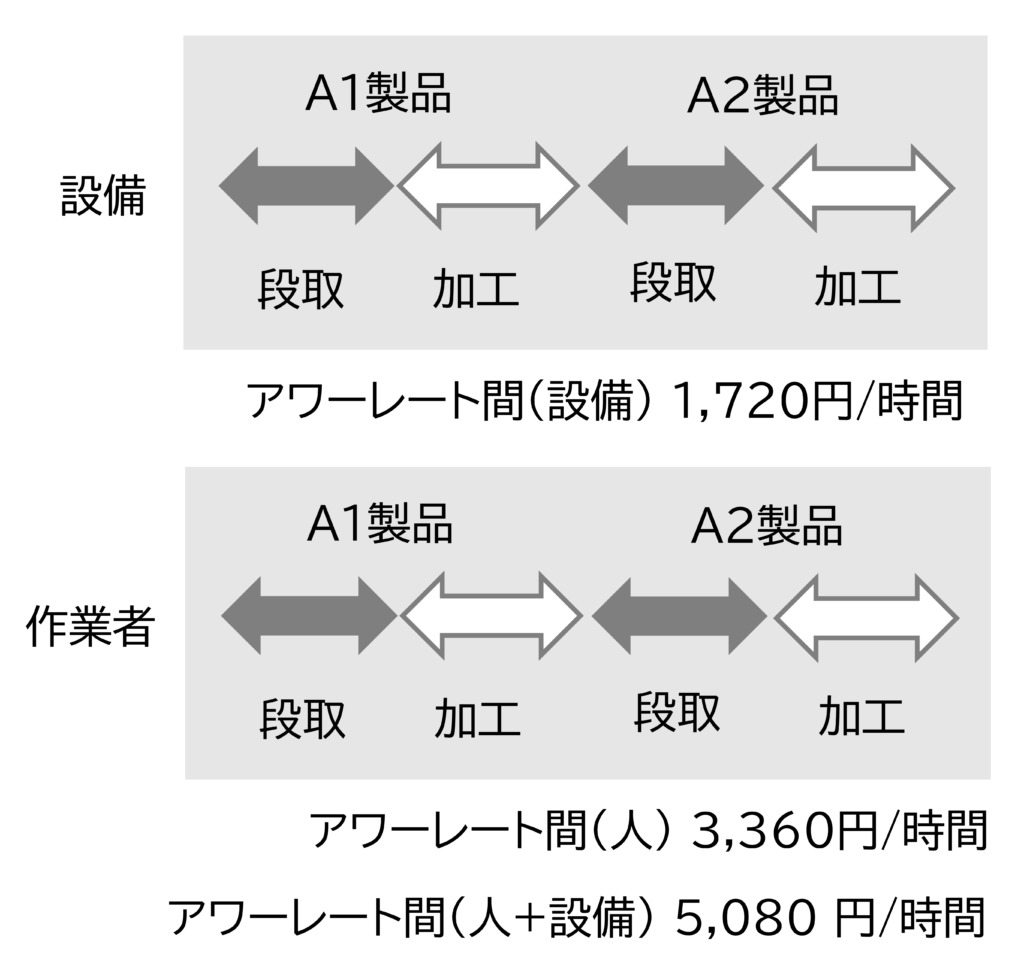

間接製造費用の分配2 各現場に分配

A1製品の製造費用を、間接製造費用を各現場に分配して計算した

アワーレート間を用いて計算します。

アワーレート間(設備) : 1,720円/時間

アワーレート間(人) : 3,360円/時間

アワーレート間(人+設備)=1,720+3,360

=5,080円/時間

有人加工の例を図に示します。

製造費用=アワーレート間(人+設備)×製造時間

=5,080×0.075

=381≒380円

有人加工の場合、アワーレートはアワーレート間(設備)と

アワーレート間(人)の合計です。

A社 マシニングセンタ1(小型)は5,080円でした。

製造時間は0.075時間なので、製造費用は380円でした。

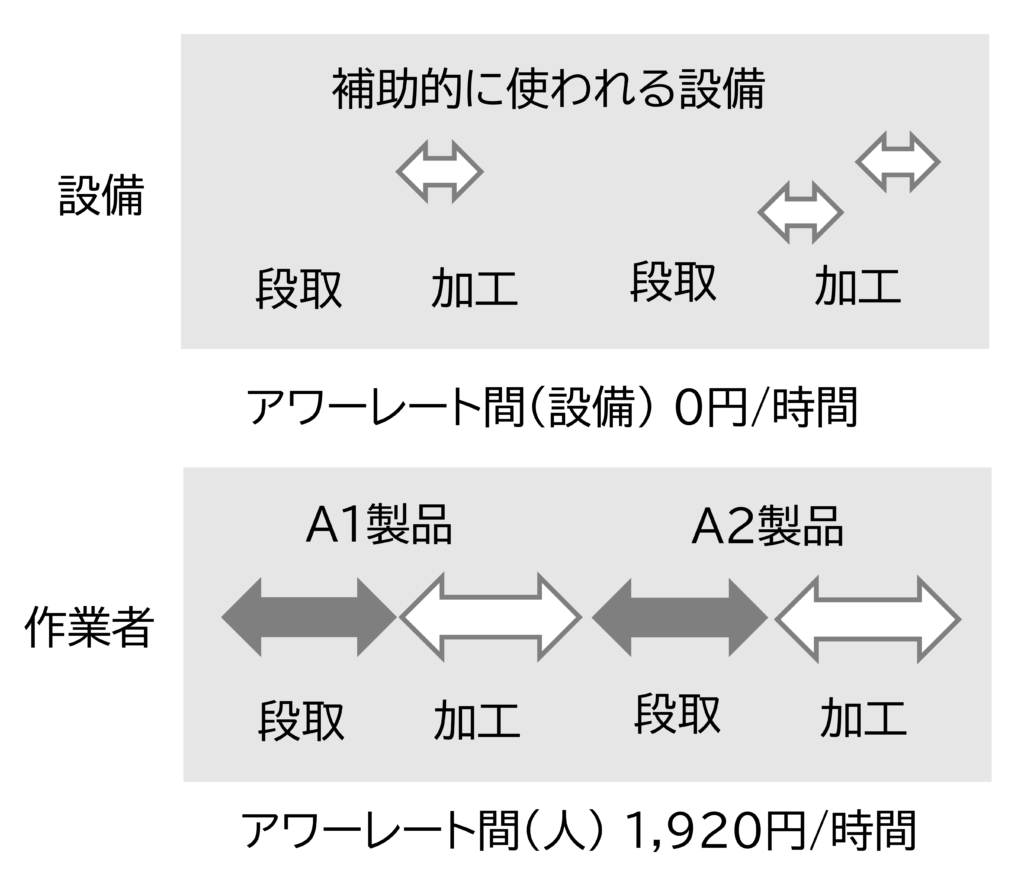

人が製造する場合と設備が無人で製造する場合

有人加工(人のみ)の場合

有人加工でも設備がなければ人の費用のみです。

A社の組立現場は、人だけで設備はありません。これを図に示します。

図7の組立現場は、補助的に使われる設備のみで、付加価値を生むのは作業者です。

組立の現場はパート社員が多いため、アワーレート(人)は1,920円/時間と低くなっています。

A2製品の組立工程の計算を以下に示します。

段取時間 : 0時間

加工時間 : 0.1時間

ロット : 100個

アワーレート間(設備) : 0円/時間

アワーレート間(人) : 1,920円/時間

製造費用=アワーレート間(人)×製造時間

=1,920×0.1

=192≒190円

アワーレート間(人)は1,920円/時間、段取はなく、加工時間は0.1時間でした。

その結果、製造費用は190円でした。

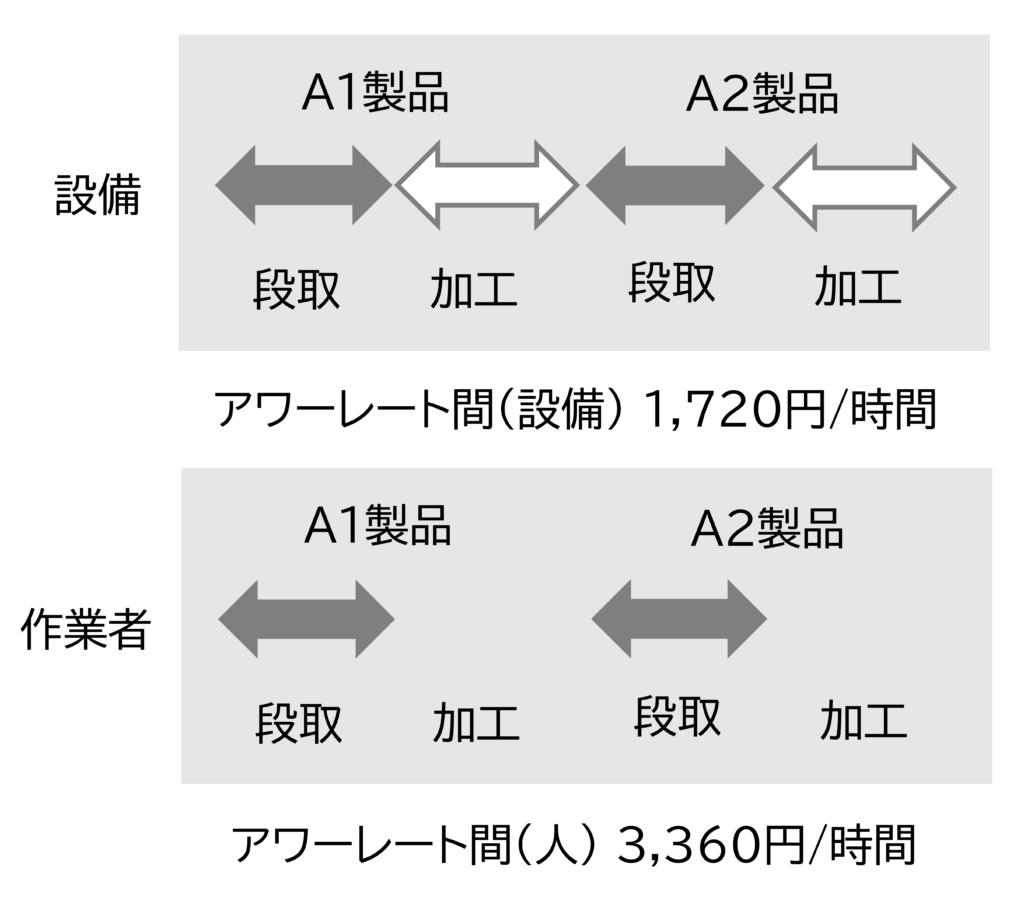

無人加工の場合

設備の中には、起動ボタンを押せばあとは自動で製造する設備(無人加工)があります。

この場合、製造費用は設備の費用のみです。これを図に示します。

無人加工でも段取は人と設備の費用が両方発生します。

従って段取のアワーレートは、アワーレート間(設備)とアワーレート間(人)の合計です。

しかし加工は設備の費用のみです。そこで無人加工のA1製品の製造費用を以下に示します。

段取時間 : 0.5時間

ロット : 100個

1個の段取時間 : 0.005時間

加工時間 : 0.07時間

アワーレート間(設備) :1,720円/時間

アワーレート間(人) : 3,360円/時間

アワーレート間(人+設備)=1,720+3,360

=5,080円/時間

段取費用=アワーレート間(人+設備)×段取時間

=5,080×0.005

=25円

加工費用=アワーレート間(設備)×加工時間

=1,720×0.07

=120円

製造費用=段取費用+加工費用

=25+120

=145≒150円

段取時間0.005時間、アワーレート5,080円/時間から、段取費用は25円でした。

加工は設備の費用のみなので、加工費用は加工時間0.07時間にアワーレート(設備)1,720円/時間をかけた120円でした。

有人加工の場合の製造費用は(3節 2)より)380円だったので、製造費用は約1/3になりました。

ただし、無人加工中作業者の費用がゼロになるには、作業者は起動ボタンを押した後、他の現場で生産(お金を稼ぐ仕事)をしなければなりません。

起動ボタンを押した後もその現場にとどまり、品質確認をしたり次の生産準備をしたりといった間接的な仕事をしていれば、その間も人の費用が生じています。その場合、原価は有人加工と同じです。

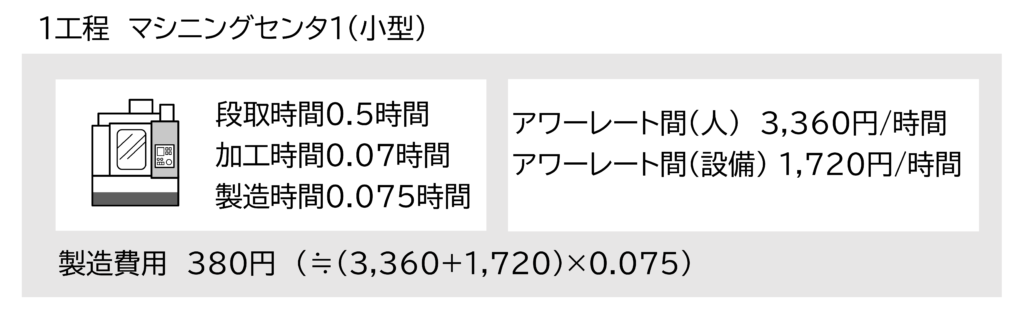

工程別の原価計算

複数の工程がある場合は、工程毎に製造費用を計算します。

A2製品は、マシニングセンタ1(小型)、NC旋盤、組立の工程がありました。

1工程のマシニングセンタ1(小型)の製造費用を図に示します。

マシニングセンタ1(小型)は、人と設備の費用が発生するため、アワーレートはアワーレート間(人)とアワーレート間(設備)の合計になります。

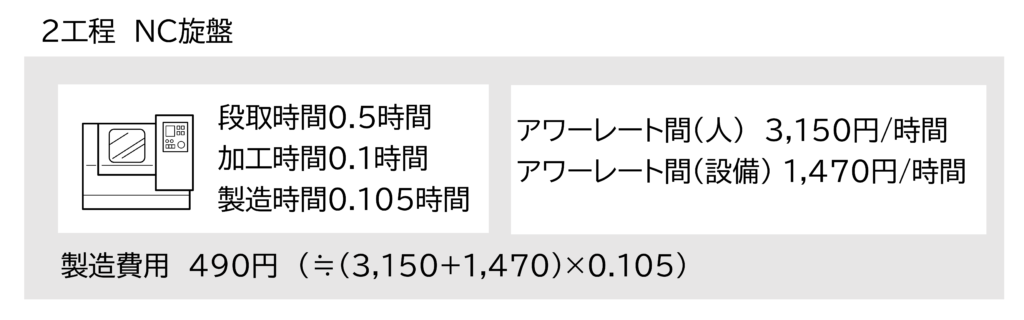

2工程のNC旋盤の製造費用を図に示します。

NC旋盤も人と設備の費用が発生するため、アワーレートはアワーレート間(人)とアワーレート間(設備)の合計になります。

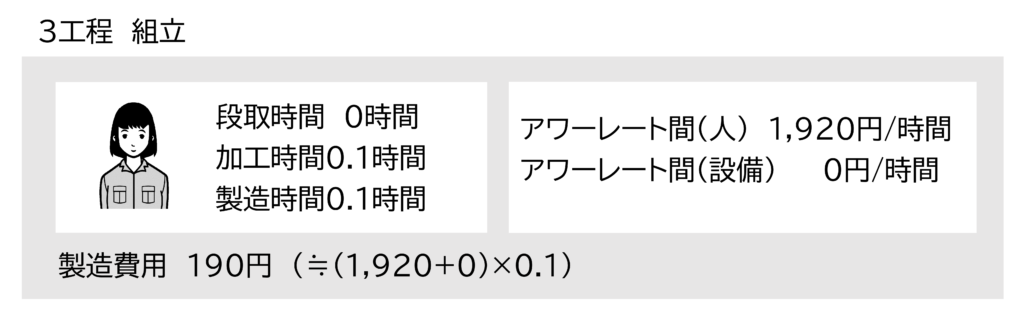

3工程の組立の製造費用を図に示します。

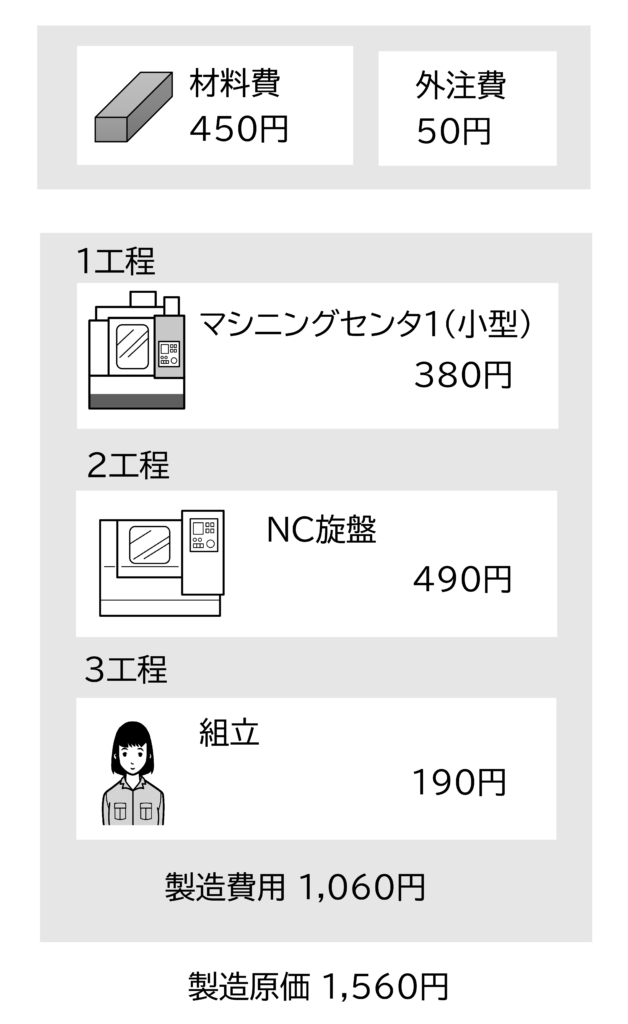

各工程の費用と材料費、外注費、製造原価を図に示します。

材料費、外注費合計 : 500円

製造費用合計 : 1,060円

従って製造原価は1,560円でした。

販管費、目標利益、見積金額

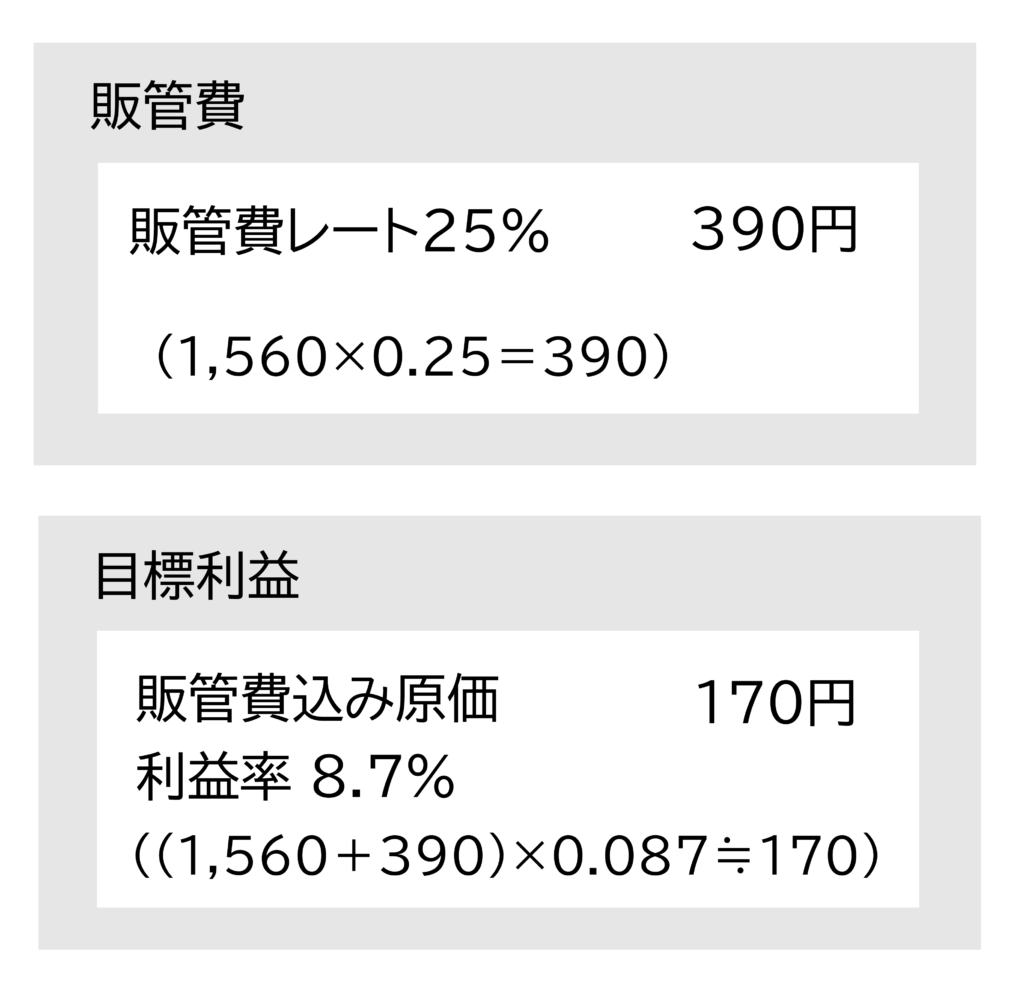

販管費は、製造原価に販管費レートをかけて計算します。A2製品の

製造原価 : 1,560円

販管費レート : 25%

でした。販管費を図に示します。

販管費は390円でした。

販管費込み原価=製造原価+販管費

=1,560+390

=1,950円

目標利益率 : 8.7%

目標利益=販管費込み原価×販管費込み原価利益率

=1,950×0.087

=170円

見積金額=販管費込み原価+目標利益

=1,950+170

=2,120円

この工程別の計算は間接費を含んだ原価です。

見積金額には販管費も含まれます。

では間接費や販管費とはどのような費用でしょうか。

これについては、間接費とは?見積に入れないと利益が残らない理由 を参照願います。

コメント