不良が発生すると、原価や利益にどれほど影響するのでしょうか。

製造現場では、不良は避けられないものとして扱われがちですが、その影響を正しく把握できていないケースも多く見られます。実際には、不良は廃棄や修正、再作成といった形で確実にコストとなり、利益を大きく圧迫します。

本コラムでは、不良の原因とその処理方法ごとの損失の考え方を整理し、具体的な数値例をもとに原価と利益への影響を分かりやすく解説します。

材料価格の変動による原価の影響は○○に、

材料歩留や材料ロス率、スクラップ価格の変動による原価の影響は○○

で述べました。

ここでは不良による原価の影響について述べます。

不良品を廃棄したり修正すれば原価は上昇します。

本来は「不良は放置せず、不良対策が終わるまで生産は止めるべき」ですが、現実には顧客の納期もあり、十分な対策ができないまま生産を続ける場合もあります。

この不良は原価にどれくらい影響するのでしょうか?

不良の原因

不良とは何でしょうか。

不良は「規格を外れた製品」のことです。

ではなぜ規格を外れるのでしょうか。

代表的な原因を示します。

製品のばらつき

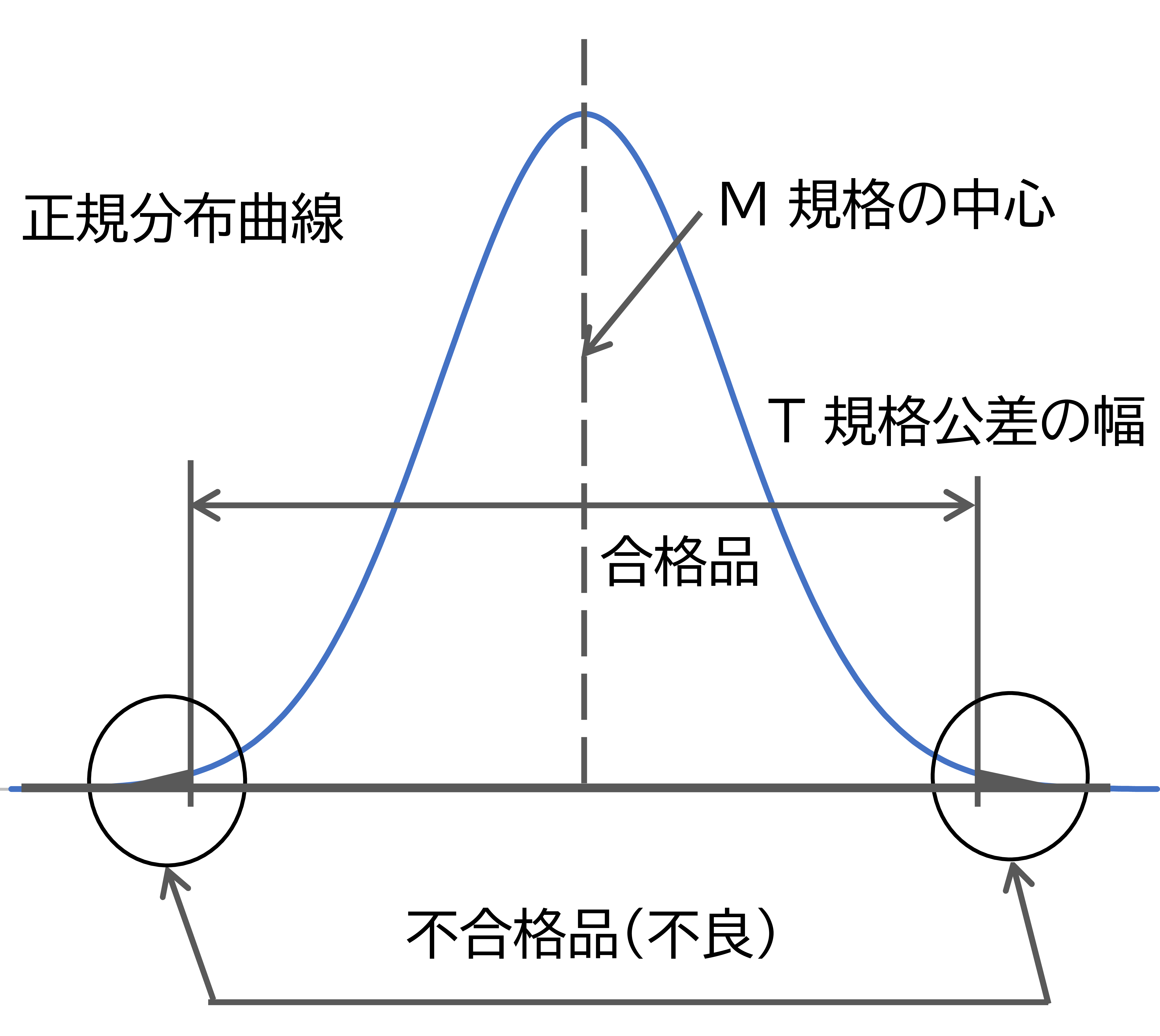

大量生産では、製品の品質(特性値)はばらつき(誤差)があります。誤差の分布は、一般的には釣り鐘型の分布(正規分布)になります。

分布のすそ野はなだらかに広がっていて、生産量が多ければ公差を外れた(すそ野の端)ものが増えます。大量生産では不良は避けられないのです。

ばらつきが大きくなる原因は

- 設備の能力不足

- 作業者のスキル不足のため、製造条件の調整が不十分

- 工程能力以上の品質の製品を製造

- 設計上の製品の品質が不足し、要求品質を安定して達成できない

- 設備の劣化や作業者のスキル不足で工程能力が低下

など様々です。

作業者のミス

設備に問題がなくても、作業者が操作をミスしてしまうこともあります。人は100%ミスなく作業するのは困難です。ミスが起きにくい、あるいはミスをしても不良が出ないやり方を工夫します。

あいまいな合否基準

合否基準があいまいだと、発注側、受注側の解釈の相違により、良品・不良品の判定結果が変わります。傷や汚れ、色合いなどは定量的な判定が難しく、五感による官能検査が行われます。官能検査は検査員の主観で良品・不良品の判定が変わります。しかも顧客(買う側)の立場が強く、つくる側が良品だと思っても顧客から不良品とされてしまうこともあります。

では、この時の損失金額はどのように考えればよいのでしょうか。

これは不良品をどう処置するかで変わります。

不良損失の考え方

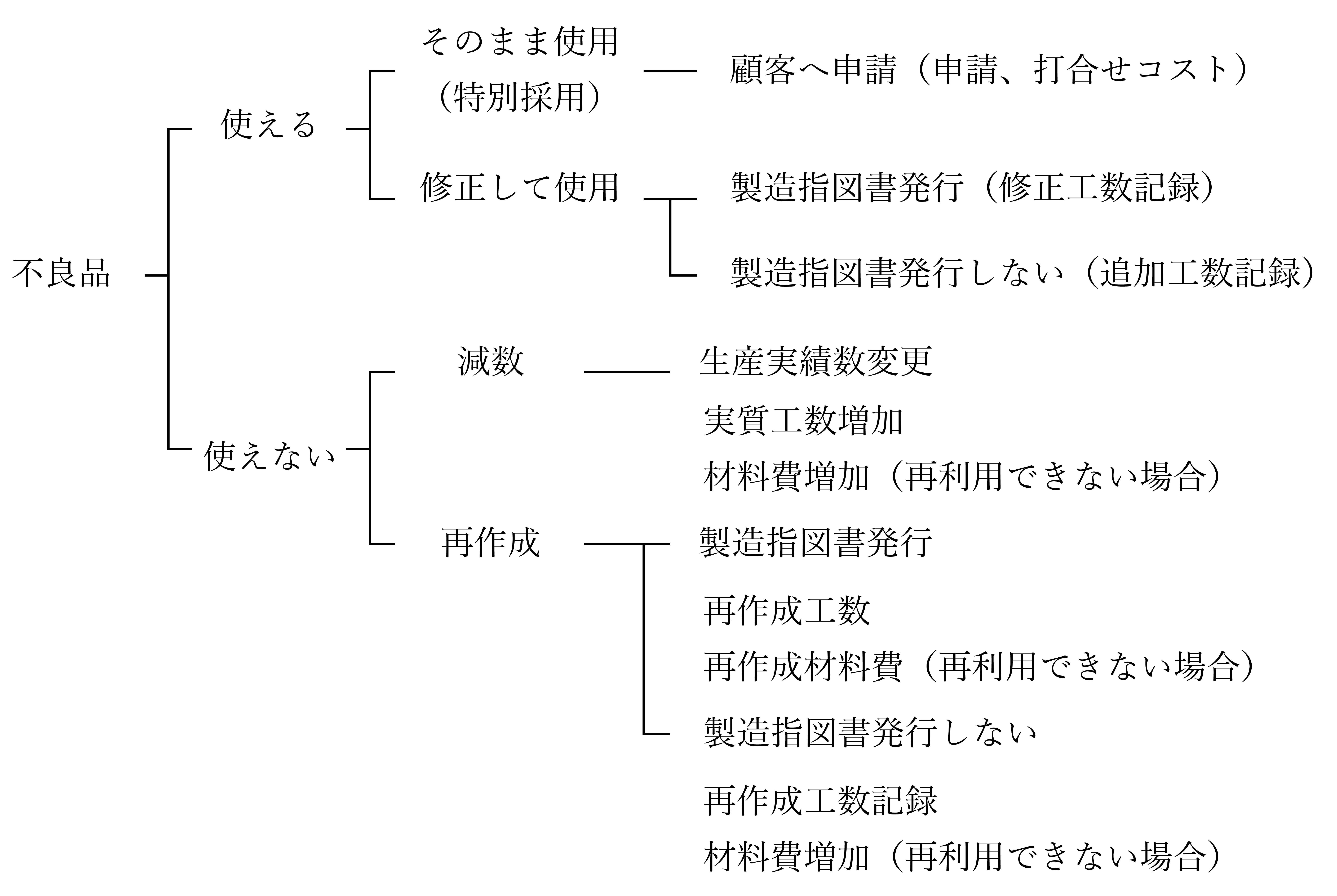

不良品の処置には

- 不良品をそのまま使う

- 修正して使用する

- 再作成する

3つがあります。

この修正や再作成にかかった費用が不良損失の金額です。図にこういった不良品の処置の種類を示します。

不良品がそのまま使える場合

機能に影響のない不良、軽微な不良のため、そのまま納入する場合です。あるいは納期が迫っているため、不良品が使えるのでそのまま納入する場合です。

その際、顧客は文書「特別採用申請書 (特採) 」の提出を求めます。この文書の作成や顧客との打合せにかかった時間(コスト)も損失金額です。

不良品を修正して使える場合

不良品を修正する際、新たに製造指図書を発行する会社と発行しない会社があります。前者の場合、新たに発行した製造指図書に修正にかかった工数を記録し、その工数から損失金額を計算します。

製造指図書を発行しない場合、修正工数を修正前の製造指図書か、日報に記録します。

不良品が使えない場合

不良品が使えない場合

- 不良品の数の分、納入数を減らす

- 不良品の分、別途作成する

この2つがあります。

- 納入数を減らす場合、廃棄した分の原価が損失金額です。

- 再作成する場合、再作成費用が損失金額です。

不良品を廃棄する場合、材料が再利用できる場合と再利用できない場合があります。

樹脂成形は不良品を粉砕して再利用できます(ただし品質の厳しい製品は再利用できません)。 その場合、損失金額は製造費用のみです。材料費は損失に含まれません。

大量生産での不良損失の金額

大量生産は不良はゼロではありません。大量生産では不良の損失コストを原価に組み込んでおきます。

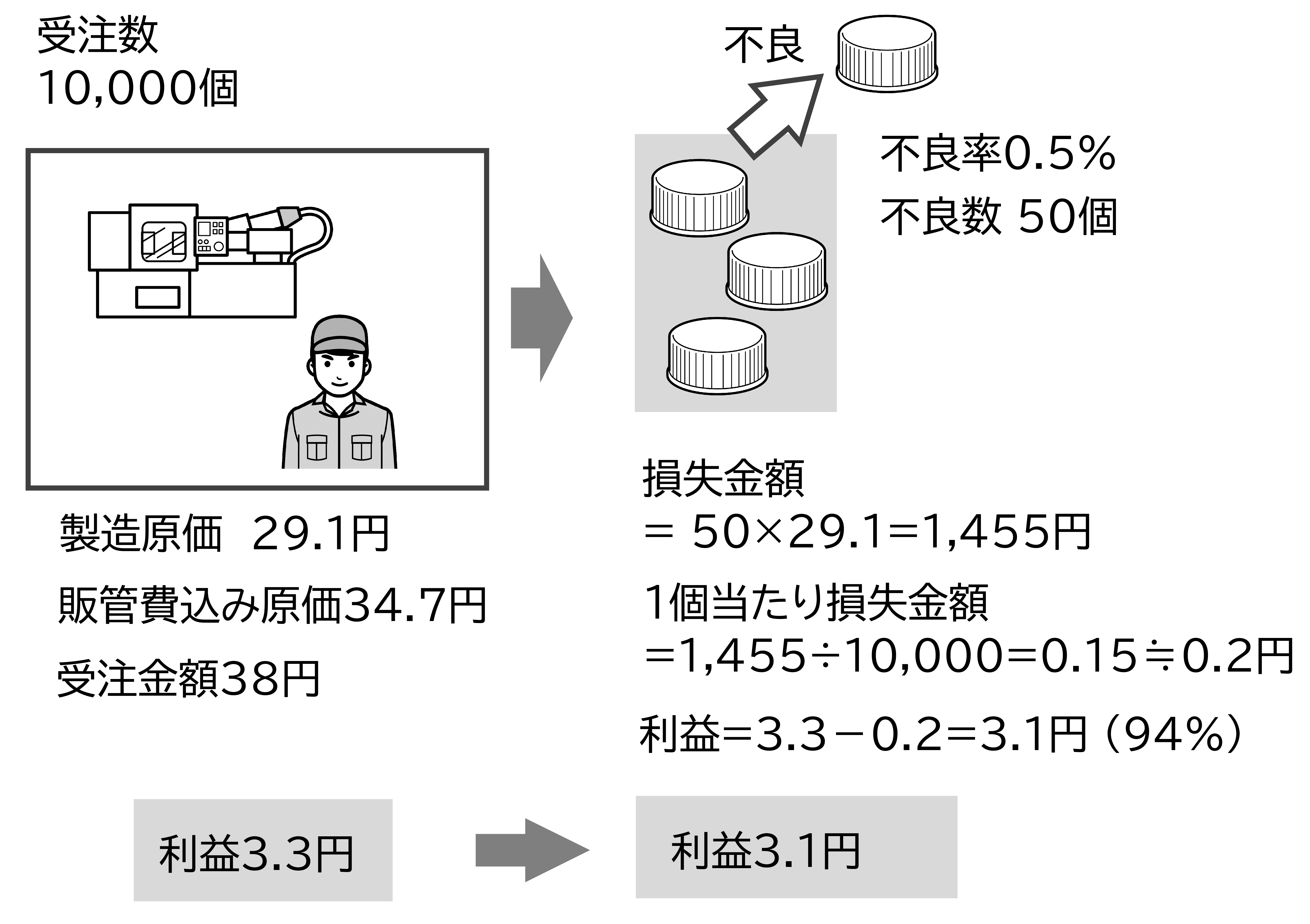

樹脂成形B社

樹脂成形B社 B1製品は、図に示すように不良率が0.5%でした。

不良品50個(不良率0.5%)はすべて廃棄し、損失分を補填するため50個多く生産しました。

製造原価 : 29.1円

損失金額= 29.1 × 50 = 1,455 円

1個当たりの損失金額 = 損失金額 ロット数 = 1,455 10,000 = 0.15 ≒ 0.2 円

不良発生前に3.3円あった利益は0.2円 (6%) 減少しました。もし常に0.5%不良が発生するならば、損失金額を最初から見積に入れておきます。

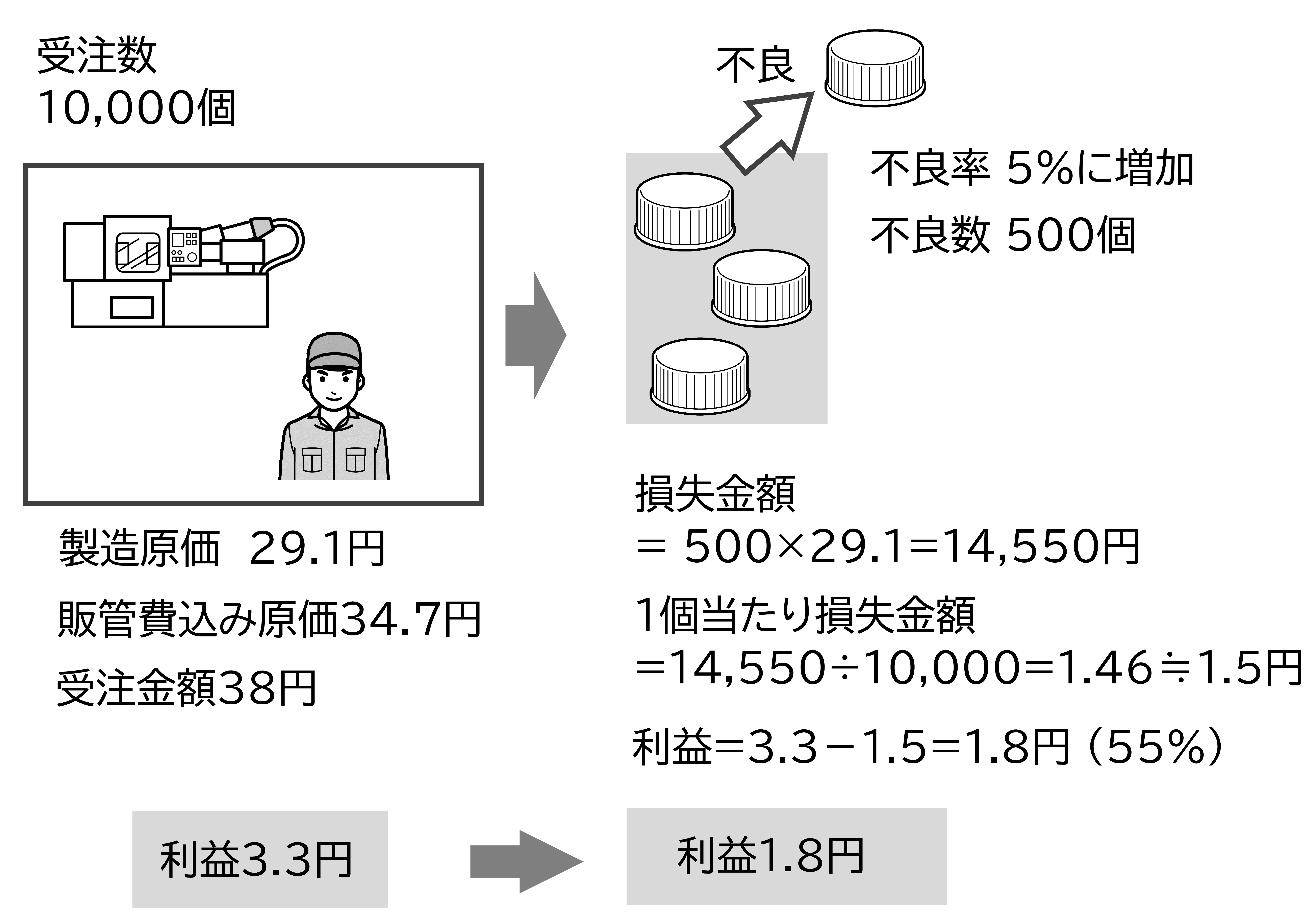

一方、1個当たり0.2円の損失は現場も軽視しがちです。しかし、気づかない間に不良率が増加すれば、損失金額はもっと増えます。

不良率が10倍の5%に上昇した場合を図に示します。

不良数は500個、その分500個多く生産しました。

損失金額 = 29.1 × 500 = 14,550 円

1個当たりの損失金額 = 損失金額 ロット数 = 14,550 10,000 = 1.45 ≒ 1.5 円

3.3円あった利益は1.5円 (55%) 減少し、半分以下になってしまいました。

しかし「不良率が5%!」と現場に注意を促しても、慢性的に不良が発生していれば、現場に危機感が生まれません。そこで不良率でなく、損失金額を現場に示します。利益が大幅に減少している(場合によっては赤字になっている)ことを現場に伝えて、粘り強く対策を行います。

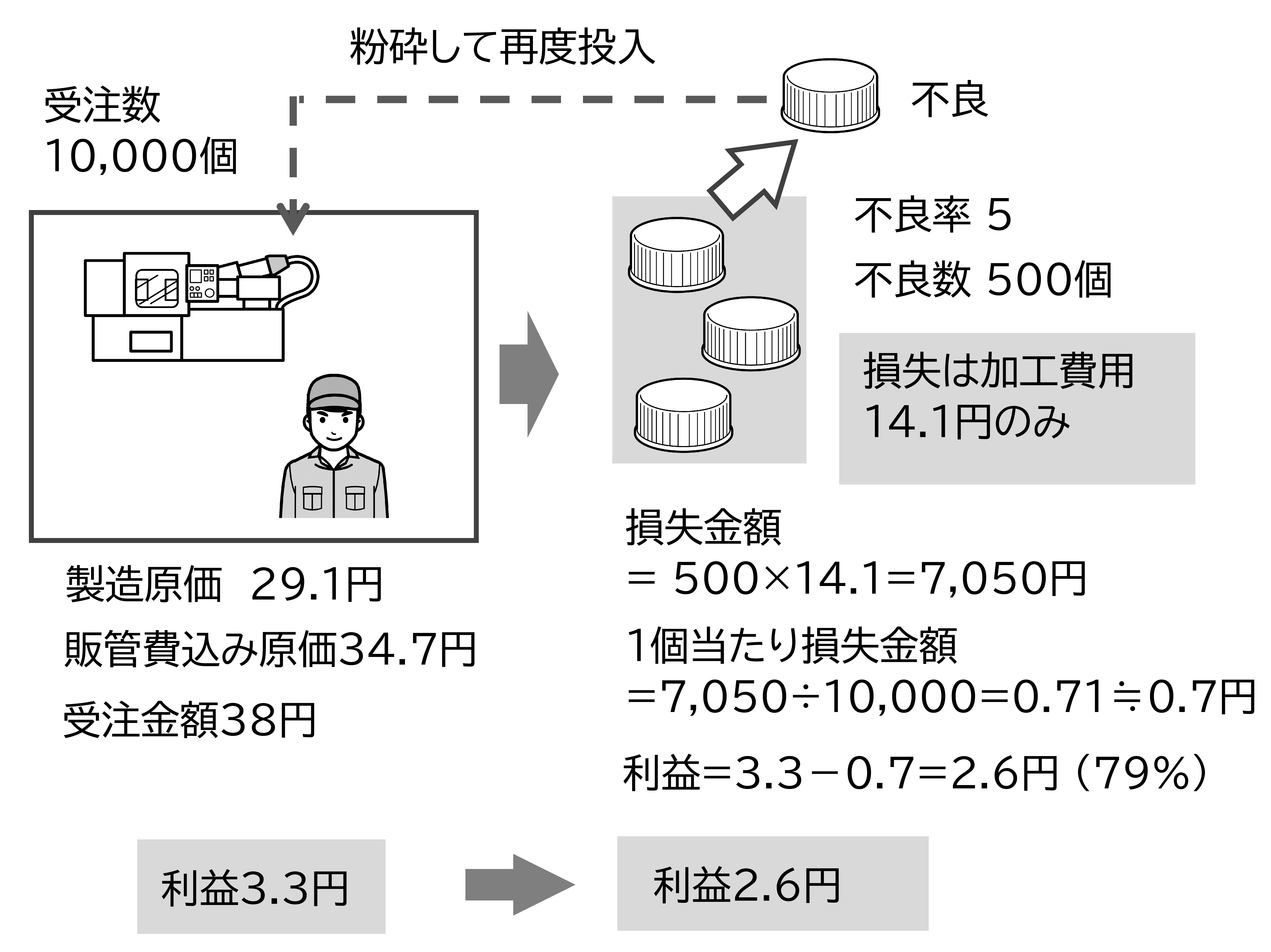

一方、樹脂成形の場合、不良品を粉砕して再び成形できることがあります。樹脂成形品は原価に占める材料費が高いので、材料が再利用できれば損失金額は小さくなります。図に材料が再利用できる場合の損失金額を示します。

不良数は500個、損失は加工費用のみです。1個当たり損失金額は14.1円です。これは不良を廃棄した場合の37%でした。

損失金額 = 14.1 × 500 = 7,050 円

1個当たりの損失金額 = 損失金額 ロット数 = 7,050 10,000 = 0.71 ≒ 0.7 円

廃棄した場合の1.5円と比べ損失金額は0.7円に減少しました。それでも1個当たり0.7円の損失が発生しています。しかも500個余分に生産しなければならず、時間当たりの出来高が低下します。

しかし、材料が再利用できるため、現場は不良に無関心になっていることがあります。しかし不良は工場の出来高を減らし生産性を低下させています。

評価よりも対策

不良の損失を減らすためには「その期やその月の損失金額がいくらか」よりも、不良が発生した時点で「正確な状況の把握とスピーディーな対策」が重要です。その上で製品毎、ロット毎の不良率や損失金額を監視します。不良率が悪化するようであれば直ちに手を打ちます。

不良の原因には様々なものがあります。発生するタイミングも様々です。その都度原因を突き止めて対策しなければなりません。また不良には自社だけでなく、顧客に協力してもらわないと解決できないものもあります。

- 製造プロセスが不安定

寸法など特性値が安定しない。ばらつきが大きい。温度などの環境の変化、作業者の違いなどで変化が大きい。 - 製品の設計品質が不安定

そもそも図面の公差が工程に対し厳しい。形状、材質に問題があり必要な形状や精度を実現するのが容易でない。 - 製造工程、検査工程のミス

作業者の作業ミスや機械の設定ミス、検査の見逃しなどヒューマンエラー - 顧客と品質の考え方に相違がある

傷や色むら、バリ、製品の振動や異音など官能検査の部分で顧客と合否判断が違う

このような問題(不良)は、製造の担当者だけでは解決できません。特に(4)などは上司や顧客も巻き込んで取り組む必要があります。

このように不良の増加は原価に大きく影響することが分かりました。

他にも光熱費や運賃などの費用が上昇すれば利益は減少します。

では光熱費や運賃などの費用が上昇が多発した場合、原価や利益はどれだけ変化するのでしょうか?

コメント