製品の検査強化は品質向上に不可欠ですが、コスト増大も招きます。人件費や設備費に加え、検査時間の増加は生産効率を下げ、製品原価を引き上げます。しかし、不良品流出による損失やブランドイメージの低下を防ぐメリットもあります。コスト増大だけを問題視するのではなく、不良品発生による損失と比較検討し、品質とコストの最適なバランスを見極めることが重要です。

段取時間の短縮と外段取化について【原価計算と見積の基礎】13.段取時間の短縮で述べました。検査が追加された場合は原価はどうなるでしょうか?

検査費用が最初から見積に入っていれば問題はありません。しかし、見積にない検査をすれば原価は増えています。

あるいは、当初は無検査や抜取検査でした。しかし不良が流出したため全数検査を追加した場合です。全数検査の分、原価が増えています。

この検査の損失について

- 検査の種類

- 検査費用の違い

を述べます。

1. 検査の種類

検査の種類は大きく分けると

① 全数検査

② 抜取検査

③ 無検査

の3つです。

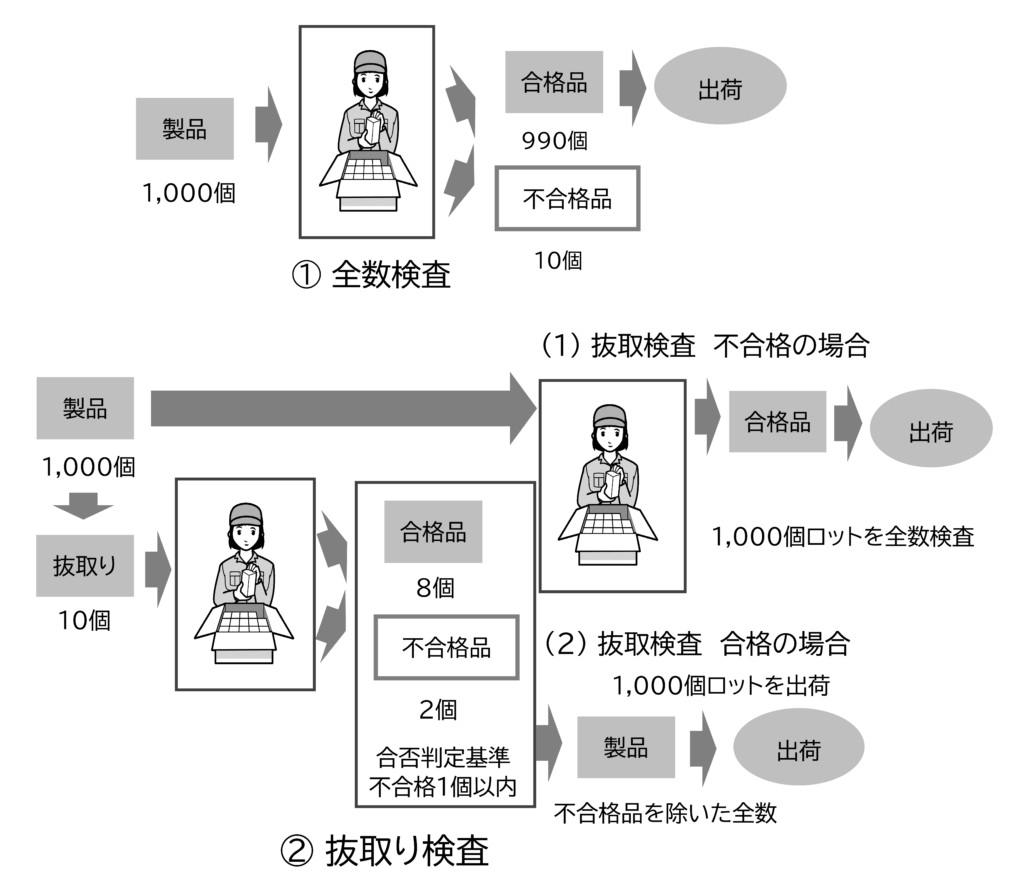

図1 抜取検査と全数検査

全数検査

製品をすべて検査する方法です。確実ですが、その分コストがかかります。プレス加工など加工時間が短い製品は、生産時間よりも検査時間の方が長く原価は大きく上昇します。

一方、全数検査でも検査漏れは起きます。全数検査をしても100%良品とは限りません。例えば、人が目視で検査する目視検査では、見逃しがどうしても起きてしまいます。

抜取検査

一定量のサンプルを抜き取って検査する方法です。抜き取ったサンプルの結果を統計的手法を用いて判定します。

図2の検査は、1,000個から10個を抜き取り「不合格品が1個以内なら合格」でした。不合格品が2個あれば、そのロットは不合格です。その場合、このロットは全数検査をします。

この抜取検査の方法はJIS(JIS Z 9002~9004、Z9015)に詳しく記載されています。実際はJISに規定された方法でなく「1,000個生産したから5個抜き取って検査」と抜取り数を適当に決めていることもあります。

製品の強度や溶接・半田付けなど接合部の強度は、破壊しなければ測定できません。従って検査したものは使えません。硬さ測定も製品にくぼみをつけるため、検査したものは使えません。こうした製品は抜取検査しかできません。

抜取検査の課題は、

- 不良品が流出することがある

- 誤判定がある

この2点です。これはサンプルからロット全体を(統計的手法で)推定するためです。つまり100%良品を保証することは抜取検査ではできないのです。

その一方、強度測定のように抜取検査でしかできない検査があります。今日、品質に対する要求は厳しく、顧客は「100%良品」を求めます。しかし抜取検査は100%良品を保証できません。だからといって全数検査をしても100%良品とは限りません。

100%良品を保証するには、以下の2点が重要です。

- ポカヨケのような不良品をつくらない仕組みをつくって、100%良品ができるようにする

- ばらつきを抑えて不良の発生確率を低くする。

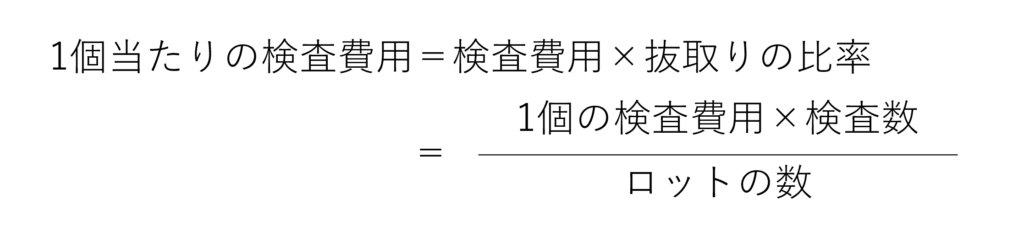

では、この抜取検査の費用はいくらでしょうか。

抜取検査の場合、1個当たりの検査費用は、検査費用に抜取りの比率をかけて計算します。

無検査

検査しないことです。

- 規格から外れても、後工程や客先で発見できる

- 規格から外れても、その影響は限られるので検査費用をかけるまでもない

- 規格に対し、製品の品質が十分に高い

このような場合、無検査で製造します。

3種類のどの検査方法を採用するかは、製品の特長や品質に対する考え方によって異なります。

2.検査費用の違い

見積に全数検査が入っていないのに、全数検査を追加すれば原価は増えます。赤字になることもあります。何とか全数検査をやめたいところです。

そこで顧客に全数検査の廃止を理解してもらうために、コストダウンを訴えます。では、検査をやめるといくらコストダウンになるのでしょうか?

無検査、抜取検査、全数検査でどれだけ原価が変わるのか、具体的な数値で確認します。

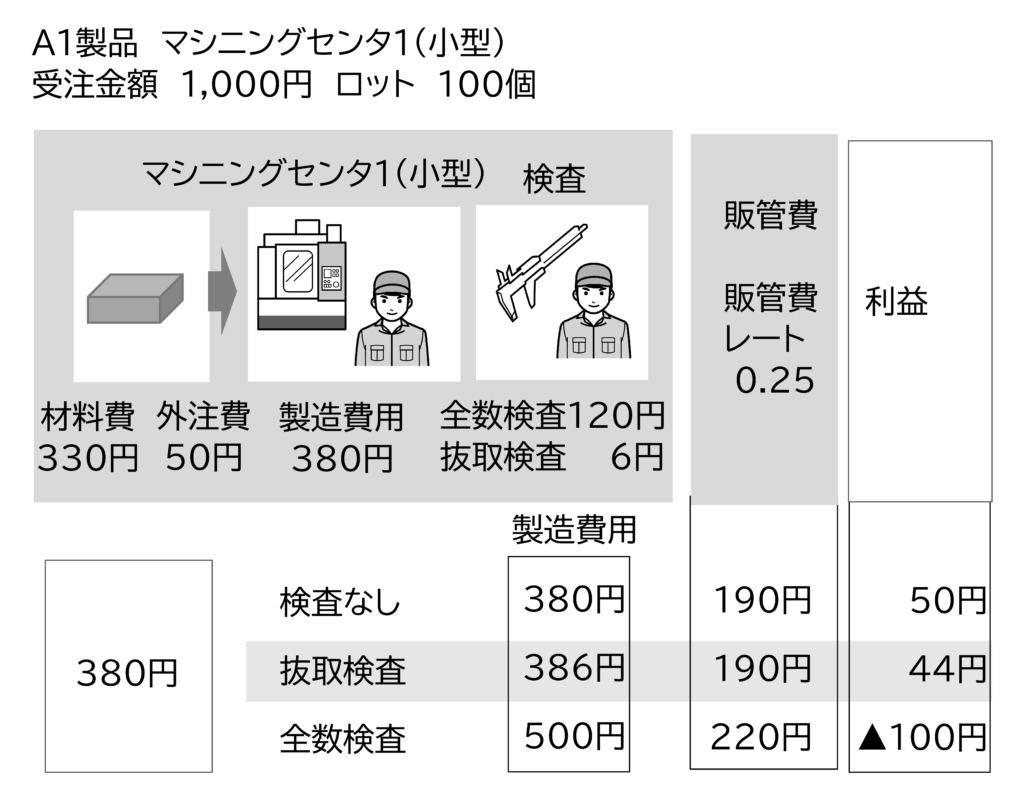

機械加工A社 A1製品の場合

機械加工A社 A1製品の原価を無検査、抜取検査、全数検査で比較します。検査は各寸法をノギス、マイクロメーターで行いました。

検査時間 : 3分(0.05時間)

検査のアワーレート : 2,350円/時間

検査費用を以下に示します。

【全数検査】

検査費用=検査のアワーレート×検査時間

=2,350×0.05

=117.5 ≒ 120 円

全数検査追加による原価の上昇は120円でした。

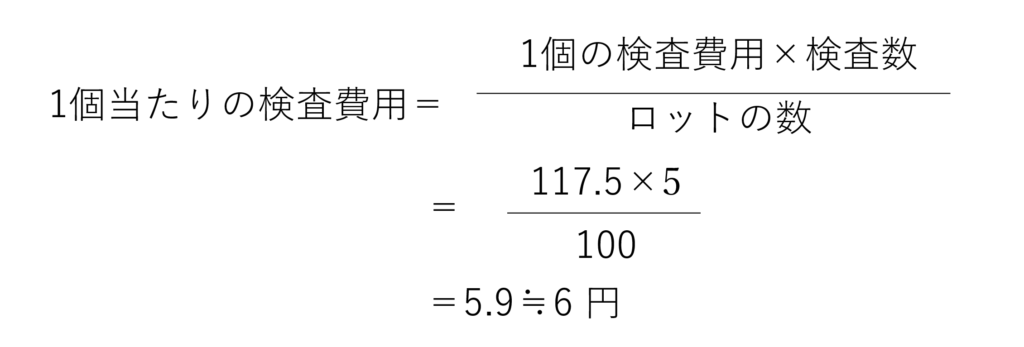

【抜取検査】

抜取検査の数 : 100個中5個抜取

A1製品の抜取検査、全数検査の製造費用と利益を図2に示します。

検査費用 利益

無検査 : 0円 無検査 : 50円

抜取検査 : 6円 抜取検査 : 44円

全数検査 : 120円 全数検査 : ▲100円

抜取検査追加では、利益は6円減少し、全数検査では、利益は100円の赤字でした。

検査費用が見積に入っていない場合、全数検査を追加すれば原価は大幅に増加します。

抜取検査は1個あたりの検査費用が5/100に減少します。そのため検査費用は6円、抜取検査の影響は多くありません。そのため抜取検査の費用を原価と考えない企業もあります。

コメント