利益を増やすためには

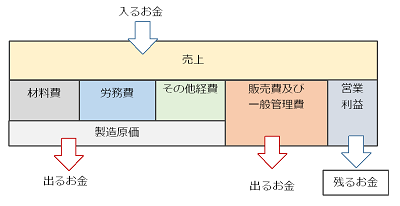

利益とは、図のように売上高に対し、費用を差し引いたものです。

従って、利益を増やすためには、売上高を増やすか、費用を減らすか、いずれかの方法しかありません。

売上高を増やすことは、現在の人員で生産量を上げることです。

費用を減らすのは、人員削減、残業時間削減などです。

そのために多くの企業では、改善に取り組み、作業効率を高める努力をしています。

ところが改善しても、利益が減ってしまう場合があります。

改善の失敗

中小企業の改善が難しいのは、少人数で製造している現場は、作業時間を短縮しても、その成果を利益に結び付けるのが容易でないからです。

4人で作業している現場を改善して3.5人でできるようになっても、人を半分に切ることはできません。

空いた0.5人分の時間に、他の仕事を与えなければなりません。

その仕事は、新たにお金を生む仕事でなければなりません。

人は、仕事に追われていると、できるだけ出来高を上げようと頑張ります。

ところが改善により作業に余裕ができると、その分作業スピードが遅くなる傾向にあります。

作業者は、人は目標に余裕がある場合は、作業時間内ぴったりに終わるように無意識に速度を調整するからです。

その結果、改善した分だけ作業スピードが遅くなり、次に繁忙期が来た時、現状の人員では能力が不足します。

そして、

「今の人員では生産がこなせない」

と現場は増員を求めます。

こうして、

改善→速度の低下→繁忙期→増員

を繰り返すことで現場の人員が増えていきます。

信じられないかもしれませんが、実際にこのようなことは現場で起きています。

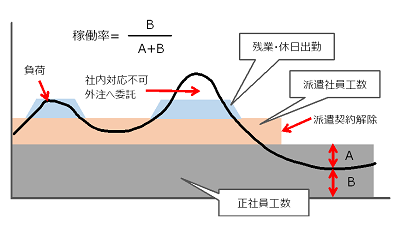

負荷の調整が重要

このような事態を避けるためには、目標ぎりぎりで生産できるように、現場の工数と投入負荷を調整する必要があります。

自動車のように1年の間に受注の山谷がそれほど大きくなく、生産が平準化していれば、必要最小限の人員で生産体制をつくることができます。

しかし、多くの製品は受注が大きく変動します。

例えば、夏に売れる食品をつくっている企業は、夏は繁忙期で冬は閑散期です。

以前、建設用のコンクリート製品をつくっている会社の経営者とお話ししました。

この業界は、冬が繁忙期で夏は閑散期だそうです。

(建設業界については、地方によっても違いがあるかもしれません。)

その方は、

「夏にかき氷でも売ろうかと本気で考えた」

とおっしゃっていました。

このように受注が大きく変動する場合、工数をいかに柔軟に変更するかが重要になります。

一般的な工数の調整方法

負荷が図のように大きく変動する場合、工数の調整方法には以下のような方法があります。

- 残業・休日出勤

- 派遣社員

- 外注へ委託

残業・休日出勤

正社員や派遣社員は、残業や休日出勤で工数を調整します。

注意すべきは、残業が常態化している現場では、負荷が少なくなっているにもかかわらず、残業をしていることです。

特に、残業=真面目な社員 という見方をする管理者は不要な残業が増え、人件費が上昇します。

派遣社員

一定期間負荷の増加が見込まれる場合、派遣社員を増員する方法もあります。

注意すべきは、高いスキルがなくても現場が回るように、業務の標準化、治工具の整備、操作の容易なデジタル設備の導入などを予め行っておくことです。

そうしておかないと、工数を補てんするために派遣社員を増員したのに、派遣社員でできる作業は限られていて、派遣社員は定時で帰っているのに、正社員は深夜まで残業することになってしまいます。

外注へ委託

短期間に負荷が急増した場合、あるいは増産のために設備を追加しなければならない場合、外注に委託します。

重要なことは、閑散期から外注政策を立てて、日頃から外注業者との関係を構築しておくことです。

そして、繁忙期にお願いできる体制を作っておきます。

そして、外注にお願いする場合、できるだけ早く判断することです。

外注先も前もって分かっていれば調整できても、直前に短納期で依頼されれば断らざるを得ません。

また外注に出すと単価が高いので避ける方もいます。

この場合は、

- 顧客の増産要請を断るリスク

- 外注と同等の能力を自社で設備するリスク

これを総合的に考え、赤字でも受注するかどうか決定します。

これは、現場の管理者に任せると価格だけで判断するため、経営者が行う必要があります。

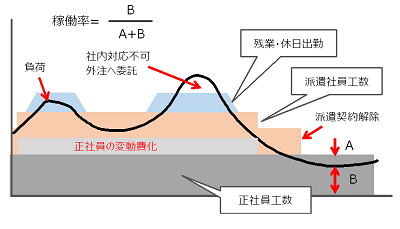

正社員の人件費の変動費化

一般的には、正社員の人件費は固定費と考えられます。

実は、方法はあります。

以下の二つは、私が実際に経験した方法です。

完成部門、事務員の現場応援

中小企業ではあまり行われていませんが、間接部門人員を現場応援に回す方法があります。

かつて私のいた会社では、総務、人事など間接部門の人員が、繁忙期には現場応援に入りました。

期間は、3~6ヶ月の限定でした。

その間、応援で人が少なくなった間接部門は、残業でカバーしました。

また、短期間だけ納期が非常に切迫していた時は、休日出勤で事務部門の志願者に現場に入ってもらいました。

これは現場の作業者の残業時間が増えすぎたため、その間休ませる意味もありました。

事務の女の子が手を真っ黒にしてボルトを扱っていたのが記憶にあります。

また、事務の女の子が手伝ってくれた分、その仕事をしていた製造の人は、より専門的な仕事の応援に入ることができました。

課長ライン

大手コピー機メーカーに見学に行ったとき、そのメーカーは、繁忙期に管理職全員が出勤して管理職だけでラインを動かしたそうです。

作業者の残業時間が増えすぎて36協定に抵触したためでした。

管理職は、残業がつきませんから、追加費用ゼロで生産を増強できたわけです。

当然生産スピードは、通常よりかなり落ちますが、ベテラン作業者の半分の量でも、1日稼働すれば相当の生産ができたそうです。

また、そこまでやって増産していることが、現場の作業者への刺激になります。

このように間接部門の人間を現場に投入する場合、

大事なことは、事前に誰でも作業ができるようにしておくことです。

そして作業の標準化を行い、マニュアルを整備します。

誰でもマニュアルに基づいて指導を受ければ、一定レベルの作業ができるような仕組みをつくっておきます。

当然、ベテランのスキルはありませんから、検査や確認を追加することも必要です。

しかし作業がマニュアル化されておらず、作業が人に依存していては、他者が応援に入ってもやれる仕事が限られてしまいます。

その結果、現場に聞くと、

「使えないから応援はいらない」

という返事になります。

変形労働時間制

変形労働時間制とは、一定の単位期間について、労働基準法上の労働時間の規制(1週40時間・1日8時間)を、1週および1日単位ではなく、単位期間における週あたりの平均労働時間によって考える制度です。

変形労働時間制には、

(1)1カ月単位の変形制

(2)1年単位の変形制

(3)1週間単位の非定型的変形制

の3種類があります。

先に挙げたように、季節によって毎年繁忙期と閑散期が決まっているような場合、繁忙期と閑散期の基準労働時間(定時間)を変更することで、残業時間を減らすことができます。

その場合も、原則として1日の労働時間の限度が10時間、1週の労働時間の限度が52時間の制約があります。

(それを超える時間外労働は可能です。)

ただし、行うには労働組合(労働組合がない場合は過半数の労働者を代表する者)との労使協定を締結する必要があります。

これは図のような関係になり、固定的と考えられていた正社員の工数も調整できます。

ただし、この変形労働時間制は、季節変動のように明らかに繁忙期と閑散期がある場合にした方が良いです。

単に受注が増えて忙しいため、閑散期の見込みのないまま導入すると、閑散期に入っても工数を減らすことができないということになります。

そうなると残業は増え、社員の不満が却って高まってしまいます。

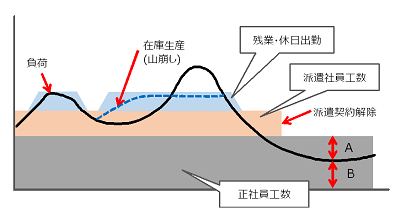

納期変更、又は在庫

それでも対応できない場合、最も良いのは納期変更をお願いするものです。

季節変動など、事前に予測できる増産ついては、顧客に早めに注文してもらいます。

工数に余裕のあるうちに製造することで、製造コストも下がります。

計画的に在庫する

コピー機は、年度末に受注が大きくなるそうです。

予めわかっているため、数か月前から生産を増やし、ピークの出荷量に備えています。

これを在庫が増えるからという理由で反対すると、工場に過剰な負担を強いることになります。

同様に受注の増加が予測される場合、顧客に了承を得て、先行して生産することで現場の負担を減らし、余分なコストを抑えることができます。

これを負荷の山崩しとも言います。

ただし、業界によっては急激に市況が変化する業界もあります。

私が関わっていたマウンターの業界は、2000年のITバブル崩壊前は受注が高止まりで生産が追い付かず「どんどんつくれ!」という勢いでした。

しかしITバブル崩壊により、一気に市場が縮小しました。

ほんの少し前までは、2,3ヶ月分でしかない在庫でしたが、これをさばくのに2年もかかりました。

従って、そのような市況が変化する業界は、先行して生産する場合は、市況の変化を常に監視しておく必要があります。

またできる限り自社の判断でなく、顧客の承諾を貰っておくのが望ましいです。

車と同様、工場も急には止まれません。

特に下請け企業の場合、ブルウィッブ効果により、発注元のメーカーより受注の振れ幅が大きくなるので、特に注意が必要です。

ブルウィッブ効果についての、以下のブログを参照ください。

中小企業の現場改善=儲かる工場になるために ~リードタイム短縮 その2 ブルウィップ効果

コメント