企業経営の計器である会計は、月次試算表だけでは季節変動や受注時期のズレで現状把握が困難。そこで、年計グラフやZチャートを活用することで、売上や費用の全体的な傾向を捉え、問題発生時の早期対処が可能になる。

企業経営において、会計は飛行機のコックピットの計器類に相当します。飛行機が正常に飛んでいるかどうか、速度や高度が適切か、計器で確認しなければなりません。

同様に、売上や費用が計画通りなのか、売上が下がっていないか、費用が増えていないかは、経理に上がって来る数値で確認しなければなりません。そして売上の低下や費用の増大が分かれば、直ちに手を打たなければなりません。

しかし、売上も費用も期末の決算を締めないとわからない会社もあります。それでは手を打てるのは、翌年になってしまいます。変化の激しい今日、1年もかかって問題が分かり、それから対処しては手遅れになってしまいます。

そこで、多くの金融機関や経営コンサルタントは、月次試算表で毎月の数値を確認するようにアドバイスします。

月次試算表の問題

この月次試算表でのチェックは、売上や費用に大きな波がなく、比較的一定である企業には大いに効果があります。例えば、小売店や飲食店、製造業でも月々の受注が安定している企業です。しかし、季節変動や1回の受注単価が大きく受注の少ない業界では、月次試算表では判断がつきません。

先日、ある経営者とお話ししたところ、「月次試算表なんて、見ても意味がない!」と言っていました。

なぜでしょうか?

季節変動の問題

理由のひとつは、売上の季節変動が大きい場合です。ある季節や年度末に売上が極度に大きくなる、あるいは小さくなる場合、前月と比較しても増えているのか、減っているのか分かりません。ただし、季節や時期により変わるものは、対前年で比較すれば傾向をつかむことができます。

一方、建設業や設備製造業のように受注金額が大きく、いつ受注できるか一定していないものは、対前年月と比較しても意味はありません。

期間のずれの問題

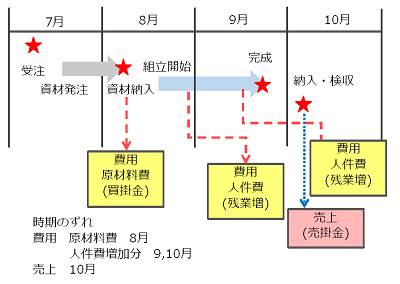

もうひとつの理由は、期間のずれがあるからです。多くの場合、受注すると材料や部品を発注するため、先に費用が発生します。一方売上は、製品や物件が完成し、納品してから発生します。この売上と費用の関係は、図のようになります。

図の例では、大型の設備の製造を7月に受注(注文書を受け取る)しました。そして7月に、部品(原材料)を発注します。部品は8月に納品され、費用(原材料費)が発生します。ただし、経理上は費用(買掛金)が計上されますが、支払いは翌月になります。

納入された部品を使い、8月から製造部門は設備を組み立てます。納期に間に合わせるため、8月9月は、製造部門は残業・休日出勤で対応しました。その分、人件費が増加しました。しかし、人件費の増加分は、その月の給与には反映されず、翌月の給与に反映されます。(これは、会社により異なります。)

9月に設備が完成し、顧客に納入しました。しかし顧客が運転をして問題がないことを確認したのは10月でした。そのため検収は10月になり、売上(売掛金)が計上されました。(この会社では、検収が上がった段階で売上に計上します。)

つまり

この製品の費用(材料費)は8月に計上されます。

費用(人件費)は、9.10月に計上されます。

一方、売上は10月に計上されます。

月ごとに赤字や黒字に

その結果、8月は大きな赤字となり、10月は大きな黒字となります。1個の製品でも、このようになります。このような製品が同時に2,3機種製造していると、月次試算表である月が赤字であっても、その原因はなんだかわかりません。

これが前述の経営者が

「月次試算表なんて、見ても意味がない!」

という原因です。

とはいえど、毎月の費用を見ないと、必要以上に経費を使ってもわかりません。一方、大型の受注案件は、費用も多くかかります。その費用が適切なのか、もっと絞るべきなのか、どうしたらわかるでしょうか。

年計グラフ

ひとつの方法として、年計グラフをつくる方法があります。これは経営コンサルタントの一倉定氏が指導していた方法で、毎月、その月までの1年間の数値を累計してグラフ化するものです。また年計グラフと、単月の変動グラフ、年間の累積グラフを合わせたものがZチャートです。

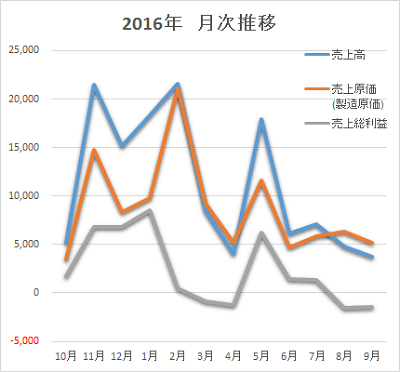

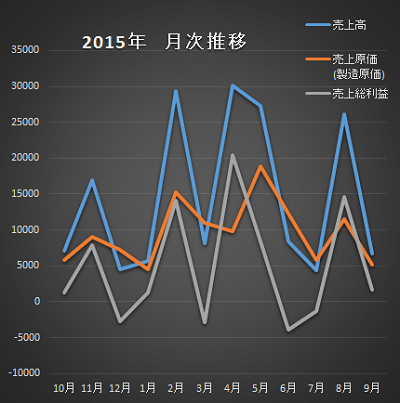

季節変動が大きい場合

例えば図の会社は季節変動が非常に大きい例です。しかも売上に対して費用が遅れて計上されるため、月により営業利益が大きく変動します。このような場合、全体の売上が下がっているのか、費用が増えているのか、わかりません。

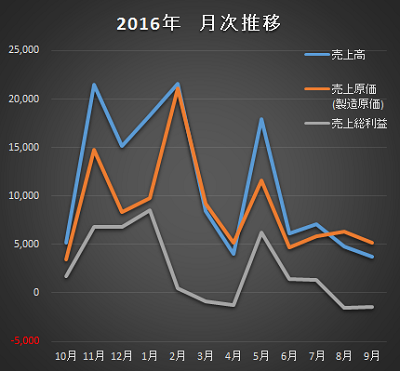

季節変動の場合、前年度と比較し、数の下図のようにグラフにすれば比較することができます。

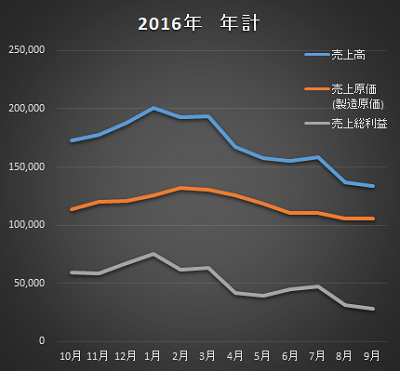

これを年計グラフに表すと、季節変動は消えて全体の傾向が分かります。

このグラフから、前年に対して売上が低下し、合わせて費用も抑えていますが、売上の低下が大きく、そのため売上総利益が低下しています。この段階で手を打てば、問題が大きくなる前に対処できます。

これを得意先別、製品別に行えば、特定の得意先や製品の傾向を見ることができます。このように年計グラフにすることで、季節変動のため月次試算表では分からなかった全体の傾向を掴むことができます。

受注が季節に関係なく変動する場合

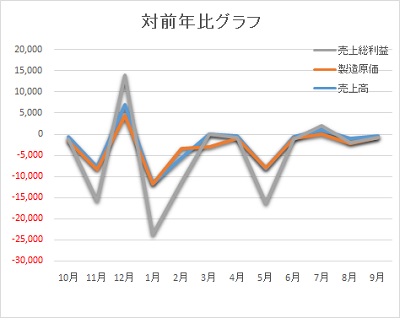

次に受注の変動が時期に関係なく発生する場合です。例えば、生産設備や建設業など受注金額が大きく、それがいつ受注できるか、分らない場合です。

このように売上高と費用の山谷は年により大きく変わります。

これでは、前年同月の値と比較しても意味はありません。これを年計グラフにすると

1回の受注金額が大きいと年計グラフも大きく変動します。それでも全体の傾向はある程度わかります。

また注意しなければならないのは、受注の変動が非常に大きいと、売上と費用の期間のずれも年計グラフに表れます。年計グラフで売上と製造原価のカーブがずれているのは、それが原因です。

この年計グラフから、売上が低下しており、それに合わせて製造原価も下がっていますが下がり方が低く、その結果売上総利益が低下しています。ここからさらに対策するには、個々の受注ごとに費用を集計し、受注金額と比較します。そして、費用がかかりすぎていないか、受注金額か低すぎないか、調査します。

目標に対する達成度は、Zチャートで明瞭に

この年計グラフは、現状問題がないか調べるツールです。そして問題があれば直ちに手を打ちます。

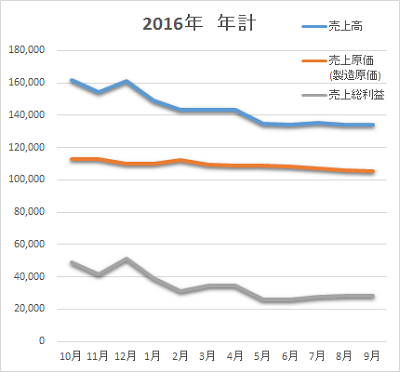

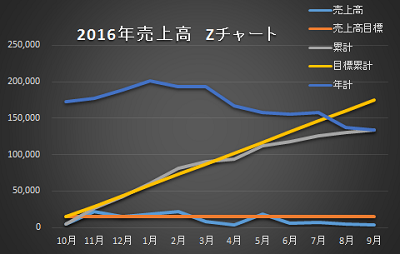

より積極的に毎月の目標値を決め、目標値に収まるように管理する場合、年計グラフには目標値が入れにくい欠点があります。その場合Zチャートを使用します。Zチャートは、毎月の数値とその累計、そして年計を1枚のグラフにしたものです。先の例の売上高をZチャートに表します。

その結果、売上高の年計グラフは常に右下下がりであり、前年に対して全体に低調です。目標を前年と同等とし、毎月の目標を均等にした場合、6月以降、その期の目標達成が厳しくなっていることが分かります。この毎月の目標値を、前年実績を考慮したものにすれば、より正確な目標管理ができます。

年計グラフやZチャートを活用して、早めの対処を

このように全体の傾向、特に受注や季節変動を除いた全体の傾向を分析するには、年計グラフはとても役に立ちます。そして、分析だけでなく、月々の目標管理には、Zチャートがとても効果的です。

そのためには、まず月末の締めを確実に行い、翌月の早い時期に経理データを会計事務所に渡して月次試算表を翌月半ばまでには出してもらいます。月次試算表が出れば、それをエクセルに打ち込めば、自社で分析するのは比較的容易です。

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント