1、中小企業・小規模企業の原価計算とその課題

製造業が個別原価を計算するのが大変なのは、個別原価の計算に様々な要素があるためです。

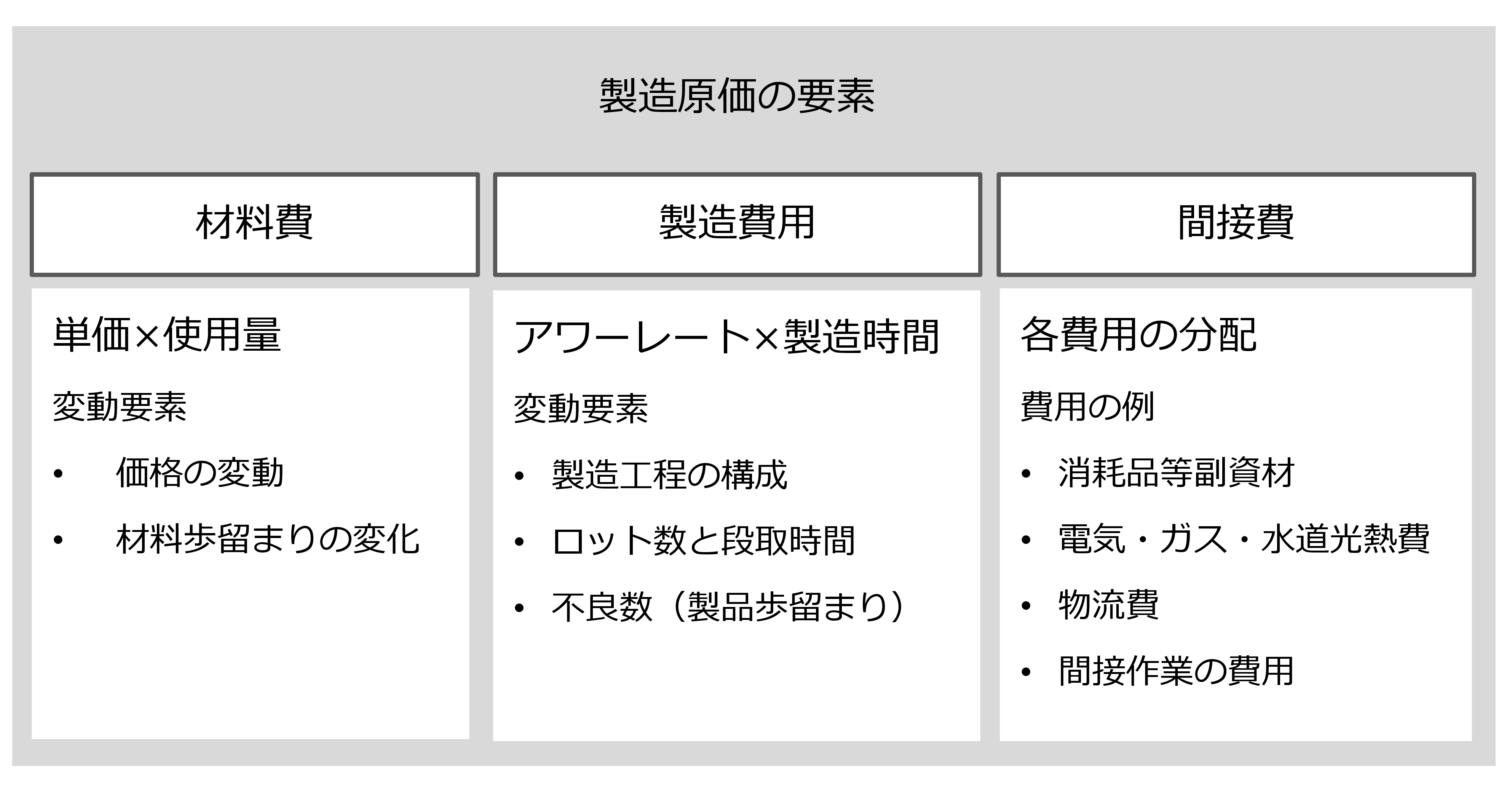

材料費、製造費用、間接費

例えば

1、材料費

- 材料の使用量とロス量(材料歩留り)

- 材料の購入価格の変動

2、製造費用

- どのような工程で製造するのか製造工程の構成と、各工程のアワーレートと製造時間

- 製造ロットの数と段取時間

- 不良の数(製品歩留り)

3、間接費

- 消耗品等副資材の使用量

- 電気・ガス・水道等光熱費

- 物流費

- 受入検査、出荷検査、生産管理等間接作業の費用

ざっと挙げただけでもこのような費用があります。この中には製品の種類や製造ロットの大きさにより変わるものもあります。

図1-1 製造原価の構成

そのため、自社のアワーレートを大雑把に決めて「この製品は『何分かかる』からいくら」といった方法で個別原価を計算してきた企業も多くあります。そのアワーレートも何年も見直ししていなかったりします。

厳しくなる受注環境

かつては原価があいまいでも、赤字や黒字の受注がいろいろあって結果的に利益が出ていました。

ところが今日では、黒字の受注が減って赤字の受注が増えて、利益が出なくなってきています。

その原因は、利益率の高い大量生産の製品は海外工場に移転し、国内ではロットの小さい手間のかかる製品が増えたためです。また日本製品自体が海外の安価な製品との競争にさらされ、価格を下げなければ生き残れなくなったためです。

メーカーは部品調達コストの引き下げに力を入れ、その影響が下請けの中小企業にも及んでいます。

また海外の日系企業や現地の中小企業からも部品を調達するようになり、メーカーの調達手段が多様化したことも原因のひとつです。

部品が小さければ、海外の工場で生産して日本に運んでも、部品1点当たりの輸送費はわずかな金額です。納期や品質に問題がなければ、海外の部品メーカーも選択肢に入るようになりました。

日本の中小企業は今や海外の部品メーカーとも競争しなければならなくなってきているのです。

2、一方的な価格の引き下げは国も問題視

このような中小企業を取り巻く環境の変化が、中小企業の経営の悪化や廃業の一因にもなっています。

このことは国も問題視して、メーカーに対し過度な価格引き下げをしないようにガイドラインを提示したりハンドブックを発行しています。

「中小企業・小規模企業事業者のための価格交渉ハンドブック」

国のガイドラインの内容

このガイドラインでは、次の示す内容は、下請法や独占禁止法に違反する恐れがあると書かれています。

- 発注者が、自社の予算単価・価格のみを基準として、通常支払われる対価に比べ著しく低い取引価格を不当に定めること

- 原材料価格、エネルギーコスト、労務費などの上昇や、環境や安全面での規制対応に伴うコスト増であるにもかかわらず、不当に従来の取引価格で納入させること

- 量産が終了した補給品支給の契約を結ぶ場合、量産時よりも少量にもかかわらず、量産時と同等単価で発注するなど、取引価格を不当に定めること

- 大量発注を前提とした見積りに基づいて取引単価を設定したにもかかわらず、見積り時よりも少ない数量を見積り時の予定単価で発注すること

- 合理的な説明をせずに、通常支払われる対価に比べ著しく低い取引価格を不当に定めること

- 発注者の都合で取引条件が変更され、それに伴いコストの増加が生じたにもかかわらず、受注者にそのコストを不当に負担させること

- 発注者が、自己の都合で発注内容を変更したにもかかわらず、当該発注内容の変更のために受注者が要した費用を全額負担しないこと

しかし個々の受注の中で材料費、労務費、光熱費、輸送費が明確でなければ、ガイドラインに沿って交渉をすることはできません。

図1-2 原価という計器が必要

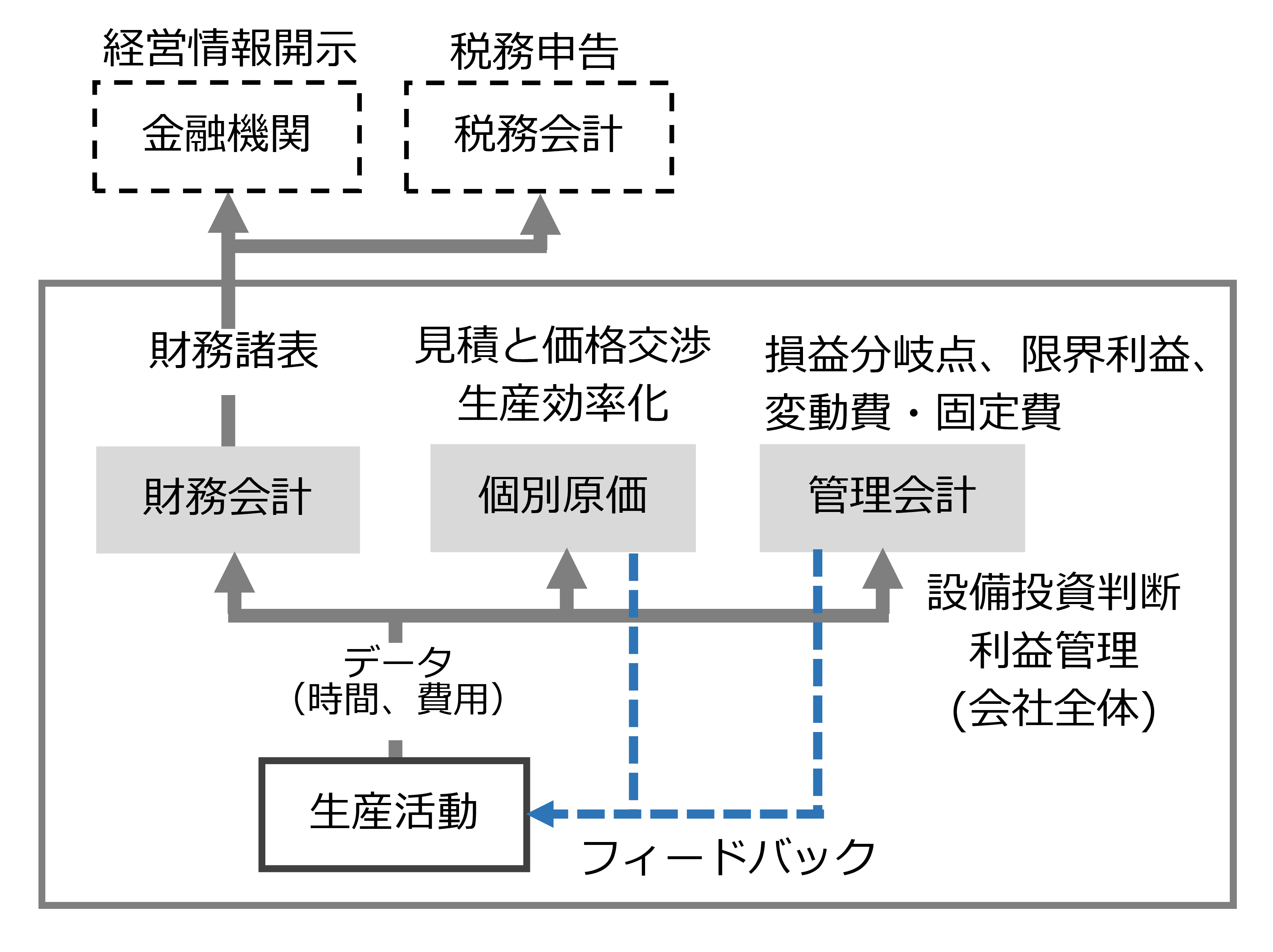

3、原価と財務会計、管理会計の関係

財務会計は会社全体のお金の動きを示すものです。その結果は、決算書など財務諸表にまとめられ、経営の指標となります。

また財務会計の一部を修正して税務申告書が作成され、税務申告が行われます。これら財務会計の目的は、会社全体のお金の動きです。

個別原価の役割

この企業活動は細分化すれば、ひとつひとつの活動は「ものをつくって売る」という商いです。そしてひとつひとつの商いにおける利益の集合が財務会計の利益(損益計算書の営業利益)になります。

つまり財務会計の利益を改善するには、ひとつひとつの商いの利益を高めるしか方法はありません。

そのためには、それぞれの受注案件での原価を明らかにし、それを元に価格を決めて顧客と交渉する必要があります。

また受注後は、予定通りの原価になるように生産プロセスを管理しなければなりません。これが個別原価の役割です。

管理会計との関係

一方、会計には財務会計の他に管理会計もあります。

これは発生する費用を変動費と固定費に分けて、損益分岐点や限界利益を計算します。これらを見ることで会社の収益性や安全性が評価できます。この財務会計、個別原価と管理会計の関係を図1-3に示します。

ただし、この管理会計も会社全体での収益性、安定性です。

図1-3 財務会計、個別原価と管理会計

そこで個別原価を計算する際に、変動費と固定費を分けて、個々の受注ごとに損益分岐点を計算する方法もあります。これはひとつの製品を長い期間受注する場合には、効果的な利益管理の方法です。

しかし中小・小規模製造業、しかも多品種少量生産では、このような管理をするのは容易ではありません。

中小・小規模製造業の取組み

そこで、以下のステップで取り組むことをお勧めします。

- まず簡便な方法でアワーレート、間接費を元にした個別原価の仕組みを構築。

- 個別原価から見積作成の仕組みを構築。見積を元に価格交渉を行い利益を改善

- 実績原価を把握する仕組みを構築し、見積原価で製造できるように製造プロセスを改善

- 管理会計を導入し、損益分岐点などから今後の設備投資の判断を行う。

(その際、減価償却は本書の考え方を参考にする。) - 長期的に受注する製品があれば、その製品に関してのみ、固定費と変動費、損益分岐点を分析し、収益性を評価する。

このように取り組むことで、生産や受注など企業活動に会計を組み込み、これを活用して利益を改善できます。

このような活動は中堅以上の規模の企業であれば、基幹業務システムや原価計算システムにより実現されています。

しかし、中小・小規模製造業、しかも多品種少量生産では、実現している企業は限られています。しかし、今後の厳しい受注環境の中で利益を出し続けるためには、このような取組は不可欠と考えられます。

コメント