1、製造原価の計算式

個別原価は以下の式で計算します。

個別原価 = 材料費+外注費+労務費+設備費+間接製造費用

――式(2-1)

以下に個々の費用について説明します。実際の値については、架空の事例「T製作所のA製品」で説明します。

【材料費】

材料費は、原材料やボルトナットなどの購入品の費用です。材料費は製品1個当たりの使用量に単価をかけて計算します。

材料費 = 単価×使用量 ──式(2-2)

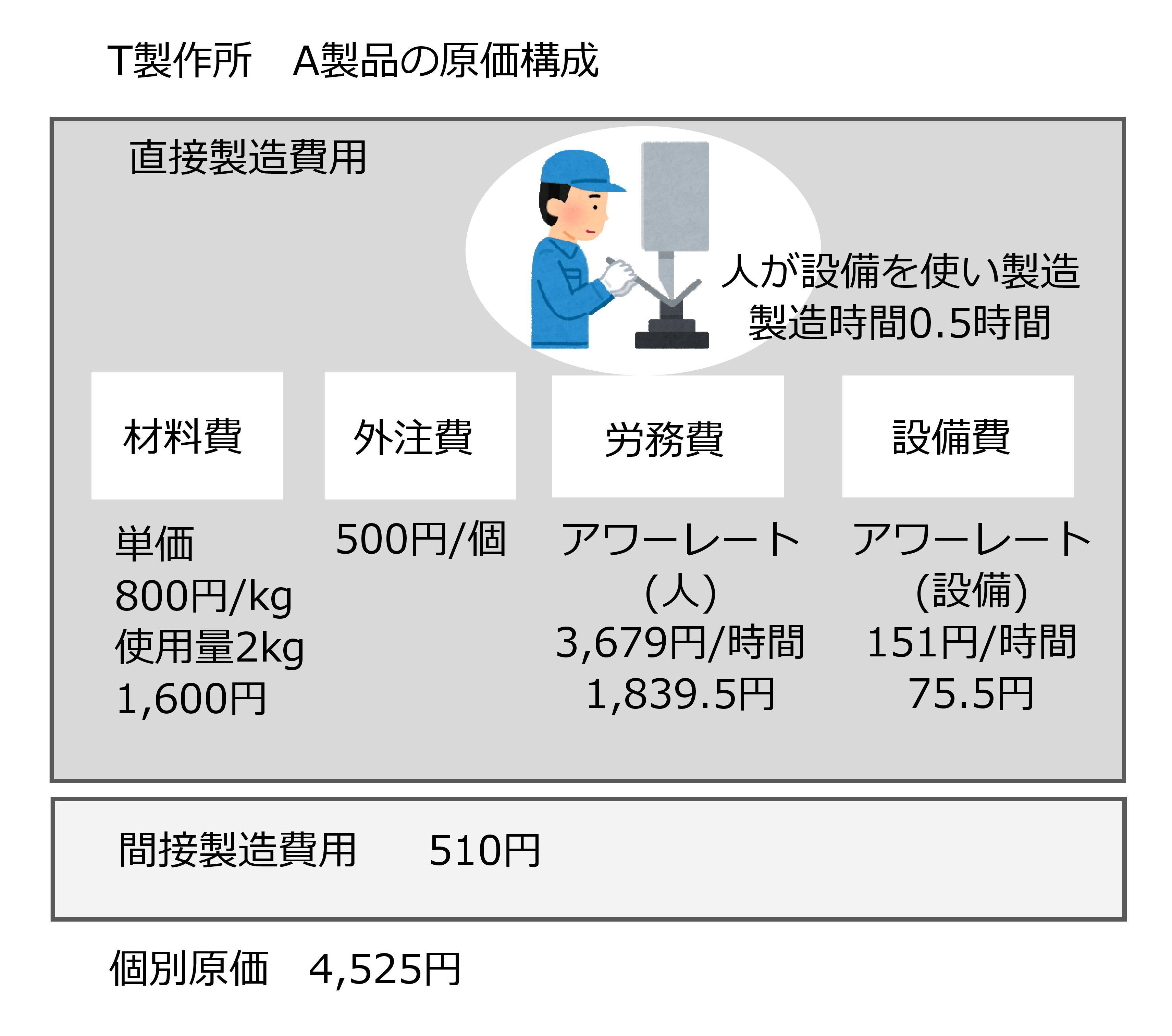

T製作所A製品(図2-1)は、

材料の単価800円/kg、使用量2kgでした。この場合、材料費は

材料費 = 800×2 = 1,600円/個

となります。

図2-1 製造原価の例(T製作所A製品)

生産には材料以外に刃物やグリスなどの消耗品も必要です。しかし、これらは個々の製品にどのくらい使用したのかわからないので、材料費でなく後述の間接製造費用に入れます。

【外注費】

外注費とは一部の製造工程を外部に委託した場合の費用です。例えば熱処理、表面処理などです。外注費は外注先に支払った費用を個数で割って1個当たりの費用を計算します。

T製作所A製品(図2-1)では500円とします。

【労務費】

労務費は、作業者の人件費です。作業者の1時間当たりの費用(アワーレート(人))に、製品1個の製造にかかった時間(製造時間)をかけて計算します。

アワーレート(人)の計算方法は、第3章で詳しく説明します。

労務費 = アワーレート(人)×製造時間

──式(2-3)

T製作所A製品(図2-1)では、アワーレート(人)が3,679円/時間、

製造時間が0.5時間なので

労務費 = 3,679×0.5 = 1,839.5円/個

となります。

注記)

アワーレートには、他にチャージレート、時間チャージ、賃率、ローディングなど様々な呼び方があります。ここでは、多くの製造業で使われるアワーレートという言葉を使用します。

【設備費】

設備費とは、製造設備の費用です。設備1時間当たりの費用(アワーレート(設備))に、製品1個の製造時間をかけて計算します。設備費の主なものは、購入費用(減価償却費)とランニングコストです。

減価償却費については『中小企業・小規模企業のための 個別製造原価の手引書』第4章、アワーレート(設備)については第5章で詳しく説明します。

設備費 = アワーレート(設備)×製造時間

──式(2-4)

T製作所A製品(図2-1)では、アワーレート(設備)が151円/時間、

製造時間が0.5時間なので

設備費 = 151×0.5 = 75.5円/個

となります。

【間接製造費用】

間接製造費用とは、製造費用の中で個々の製品にどのくらいかかったのかわからない費用のことです。例えば受入検査や物流などの作業者です。

彼らの業務も生産には不可欠ですが、彼らの時間はどの製品にどのくらいかかっていたのか分かりません。

建物の購入費用(減価償却費)や光熱費、消耗品や雑費なども個々の製品に正確に分配するのが困難な費用です。

これらの費用は、間接製造費用として直接製造費用に一定の比率をかけて計算します。ここではこれを「間接費レート」と呼ぶことにします。

この間接費レートは決算書から計算します。具体的な計算方法は『中小企業・小規模企業のための 個別製造原価の手引書』第6章で述べます。

間接製造費用 = 直接製造費用×間接費レート

──式(2-5)

T製作所A製品(図2-1)では、間接費レートが0.2663でした。

直接製造費用の労務費が3,679円、設備費用が151円なので、

間接製造費用 = (1,839.5+75.5)×0.2663 = 510円/個

となります。

【個別原価(個別の製造原価)】

個別原価は、式(2-1)から計算します。

T製作所A製品(図2-1)では、

材料費1,600円、外注加工費500円

労務費1,839.5円、設備費75.5円

間接製造費用510円なので

個別原価 = 1,600+500+1,839.5+75.5+510 = 4,525円

となります。

決算書の製造原価報告書には、その会社の1年間の製造原価の合計が記載されています。

T製作所の製造原価報告書の例を表2-1に示します。

2、見積金額はどうやって出すか?

目標受注価格(見積金額)は、以下の式で計算します。

目標受注価格(見積金額)= 個別原価+販管費+目標利益

──式(2-6)

【販管費】

販管費は、販売費及び一般管理費の略です。会社で発生する費用のうち、製造に関わる費用は製造原価、製造に関わらない費用は販管費に計上されます。

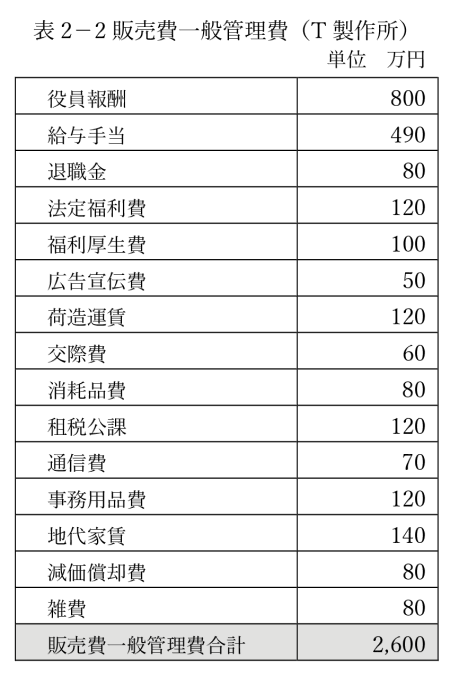

販管費の主なものは、営業・事務などの人件費、光熱費、通信費、消耗品費など事務所の経費、営業車両の費用、役員報酬などです。T製作所の販管費の明細を表2-2に示します。

近年、中小企業では間接業務が増えて販管費が増加しています。売上高に対する販管費の比率は会社により異なりますが10~30%くらいです。

そのため、見積金額を計算する際は、販管費を適切に計算し見積に加える必要があります。

しかしどの製品がどのくらい販管費がかかっているのか本当のところわかりません。そこで製造原価に対して、一定の比率をかけて販管費を計算します。

ここではこれを「販管費レート」と呼ぶことにします。

この販管費レートは決算書の販管費を製造原価で割って計算します。この販管費レートについては第6章で詳しく述べます。

販管費レート=販管費/製造原価

──式(2-7)

T製作所は表2-1より製造原価9,050万円、表2-2より販管費2,600万円なので

販管費レート = 2,600/9,050 = 0.2873

つまり、28.7%でした。

個々の製品の販管費は以下の式で計算します。

販管費 = 個別原価×販管費レート

─式(2-8)

T製作所A製品(図2-1)の販管費は、

販管費 = 4,525×0.2873 = 1,300円

となります。

【見積原価(販管費込みの原価)】

ここでは、個別原価に販管費を加えたものを便宜的に見積原価と呼びます。

見積原価 = 個別原価+販管費 ─式(2-9)

T製作所A製品(図2-1)では、

個別原価4,525円、販管費1,300円なので、

見積原価 = 4,525+1,300 = 5,825円

となります。

このように見積に必要な費用を

- 直接製造費用:労務費+設備費

- 個別原価:直接製造費用+間接製造費用+材料費+外注加工費

- 見積原価:個別原価+販管費

- 見積金額:見積原価+目標利益

と呼ぶことにします。

この構成を図 2-2に示します。

【目標利益】

見積金額は、個別原価に販管費と目標利益を加えたものです。

ここで目標利益はいくらにすればよいでしょうか。

目標利益は売上高に対する営業利益の比率(売上高営業利益率)から計算します。売上高営業利益率は以下の式で計算します。

売上高営業利益率= 営業利益/売上高

―式(2-10)

売上高と営業利益は損益計算書に記載されています。

表2-3にT製作所の損益計算書を示します。T製作所は、売上高1億3,000万円、営業利益1,350万円なので

売上高営業利益率 = 1,350/13,000 = 0.104

となります。

つまり先期は、会社全体で10.4%の利益率でした。従って、今期も先期と同等の利益を得るには個々の見積に10.4%以上の利益率の利益を入れる必要があります。

ここで10.4%は売上高に対する営業利益の比率です。見積を計算する際は、見積原価に対する営業利益の比率(見積原価利益率)に変換します。

図 2-2 直接製造費用、個別原価と見積原価

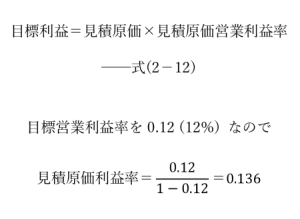

この見積原価利益率は以下の式から計算します。

先期の売上高営業利益率から今期の売上高営業利益率の目標値を決めます。

T製作所では先期10.4%だったので、今期は利益率を改善して12%を目標としました。

見積原価利益率は

T製作所A製品は、見積原価5,825円、見積原価営業利益率が13.6%なので、

目標利益 = 5,825×0.136 = 792円

となり、見積金額は

見積金額 = 5,825+792 = 6,617円

となります。

3、見積計算の考え方

このように個別原価計算 「利益まっくす」は決算書(損益計算書)の数値を元に計算します。

理由は、損益計算書はこれまでに会社でかかった費用を正確に表しているからです。

利益まっくすの特徴

この方法は、個々の費用の分配を細かく計算する必要がなく、先期の決算書から一括で計算できるので中小企業でも容易にできます。ただし、今期は先期と同じ人員や設備構成であることが前提です。大幅な増員や設備の増設があった場合は再度計算する必要があります。

この方法がすべての製品に正しいかというと、そうでないケースもあります。例えば、自社の製品の中で材料費の割合が非常に高い製品と低い製品がある場合です。材料の購入にかかる手間は、材料の手配と受入のみなので費用(販管費)はそれほどかかりません。しかし生産は、もっと多くの費用(販管費)がかかります。

そうなると同じ個別原価の製品でも材料費の高い製品と材料費の少ない製品では販管費を変えた方が適切な見積が計算できます。そこで必要であれば製品の原価の構成に合わせて計算方法を修正します。

【配賦、配課と分配】

本書は、間接製造費用や販管費などの費用を個々の製品に割り振ることを「分配」と呼んでいます。会計の本では、割り振ることを「配賦」と呼びます。この配賦も辞書では「割り当てること」という意味です。

一方会計では「配賦」のほかに「賦課」という言葉もあり、以下のように使い分けています。

- 配賦:製造原価を計算する際に、間接費を何らかの基準(配賦基準)を用いて振り分けること

- 賦課:製造原価を計算する際に、「何に」「どれだけ」使ったのかがわかる直接費を振り分けること

このような使い分けをしていて、

「直接費は賦課して、間接費は配賦する」

と言います。しかしこごてはあえて難しい会計用語を用いず、一般的な分配を使用します。

4、直接製造費用と間接製造費用の違い

製造業は、材料を仕入れて製品に加工し、出荷する事業です。

図2-3 付加価値

図2-3では、100円で材料を仕入れて、加工して400円で出荷します。このとき、工場の生み出す付加価値は、製品の価格400円から材料費100円を引いた300円です。

直接作業者と間接作業者

この付加価値を生み出す作業者を直接作業者と呼びます。

実際は、工場にはこの付加価値を生む作業をする人以外に、ものを運んだり、生産管理といった付加価値を直接生まない人もいます。

その人たちを間接作業者と呼び、彼らの費用は間接製造費用に含めます。

補助的に使用する設備

多くの加工設備は「削る、穴を開ける」などの付加価値を生みます。この中には常時生産に使用され毎時一定の付加価値を生み出す設備と、たまにしか使用されない設備があります。

ここではこのたまにしか使わない設備を「補助的に使用する設備」と呼びます。

この補助的に使用する設備は、どの製品にどのくらい使用したのかわからないことが多いため、このような設備の費用は間接製造費用に含めます。

実は従来1時間5,000円のように中小企業が慣例的に使用してきたアワーレートは、このような間接製造費用や販管費を含んだアワーレートでした。

従ってこのアワーレートに製造時間をかけて見積金額を計算するのは間違っているわけではありません。

5、販管費と製造原価の違いは?

販管費とは、費用の中で製造に直接関わらない費用です。多くの中小企業の決算書を見ると、どの費用を製造原価にし、どの費用を販管費にするかは、会計事務所や顧問税理士により異なっています。設備の減価償却費がすべて販管費に入っていたり、営業車両の減価償却費が製造原価に入っていたりすることは珍しくありません。

そこで個別原価を計算する際は、製造原価だから製造費用、販管費だから製造原価に無関係な費用と決めないで、製造原価や販管費の個々の費目を確認します。

広い意味では販管費も原価の一部

実際には事務や営業が資材管理や生産管理の一部を行っている工場もあります。事務員や営業担当もいなくては生産活動ができず、彼らも工場に不可欠な人たちです。

つまり広い意味では販管費も製造原価の一部です。従って製造原価に販管費を加えたものが、真の原価です。

(ただし会計では、販管費と製造原価は扱いが違います。製造にかかった費用の中で今期の製造原価として計上されるのは、販売された製品の費用のみです。在庫の製造にかかった費用は今期の製造原価に含まれません。一方販管費は、在庫の増減に関わらず今期の費用になります。)

粗利で判断する危険

製造原価に販管費を加えたものが真の原価と考えれば、個々の受注が儲かるかどうかを粗利(売上から製造原価を引いた売上総利益)で判断するのは危険なことが分かります。

なぜなら粗利がプラスでも、販管費を引いてマイナスであれば実際は赤字だからです。

見積には製造原価、販管費に欲しい利益まで入れ、受注する際は利益が確保できるように交渉します。

詳しい見積のつくり方は『中小企業・小規模企業のための 個別製造原価の手引書』第6章で述べます。

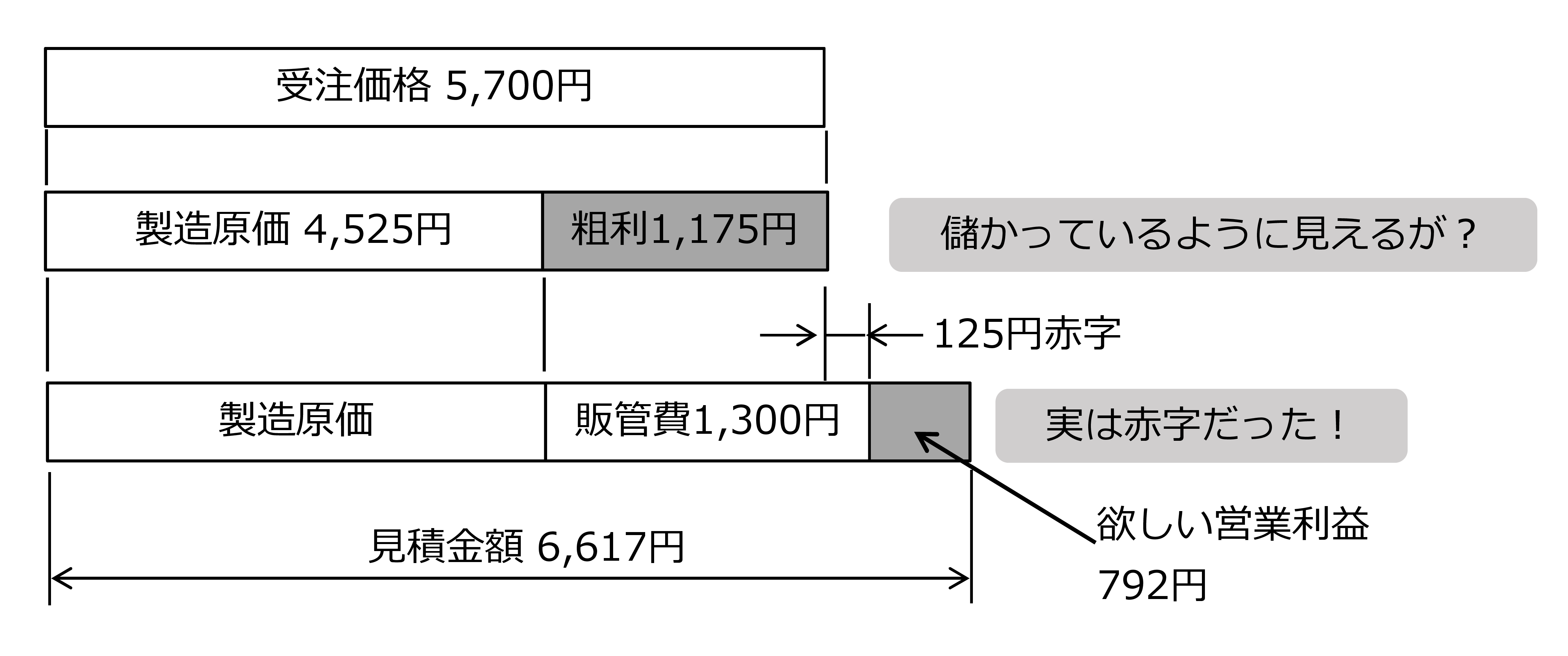

T製作所A製品では、図2-4に示すように製造原価4,525円、販管費1,300円、目標利益792円で、見積価格は6,617円でした。

しかし、もし顧客と交渉する際に、販管費と目標利益を計算せず、営業担当は製造原価4,525円、見積価格6,617円しか知らなかったらどうでしょうか。

5,700円で受注しても、1,175円も粗利があるので儲かっていると思うのではないでしょうか。

実は5,700円では、目標利益どころか販管費も全額もらえていません。このような受注が続けば、会社が赤字になってしまいます。

そうならないためにも、見積の際には販管費と目標利益を明確にする必要があります。

図2-4 粗利はあっても赤字

コメント