変動費と固定費については

変動費と固定費の種類と、損益分岐点について、経営コラム 製造業の個別原価計算15 変動費と固定費の誤解 で述べました。

今回は、製品毎の原価を計算する際に、変動費と固定費をどのように考えるのか、これについて述べます。

変動費と固定費

固定費は売上がゼロでも発生する費用です。

売上が少ないのに固定費が大きければ、赤字になってしまいます。

売上が下がれば変動費は低下しますが、固定費は変わらないからです。赤字にならないようにするためには少なくとも固定費を賄う分の売上を確保しなければなりません。

従って売り上げに対して固定費の割合が大きい会社は、「固定費の回収」を第一に考えます。売上が下がった時に価格を下げて販売量が増えるならば、価格を下げて販売量を増やして、少しでも固定費を回収しようとします。

つまり固定費の割合が大きい会社は、売上が下がると薄利多売になります。

例えば、固定費の割合の大きい事業には、ホテルがあります。

ホテルは費用の多くが建物の減価償却など固定費です。そのため宿泊客の多い少ないにかかわらず一定の費用が発生します。そのため空き室が多ければ価格を下げて少しでも空き室を埋めて固定費を回収します。今日では、ホテルの料金は宿泊予約サイトで簡単に比較できます。競合よりも少しでも安ければ宿泊客を増やせるので、この傾向はより強くなっています。

製造業も固定費の割合が大きい業種です。

製造業では、変動費は主に材料費と外注費で、他は固定費です。従って製造業は、工場をできる限り稼働して固定費を回収しようとします。では、ホテルのように製造業も売上が少ない時に価格を下げるべきでしょうか。

個別原価での変動費と固定費

製造業で、ある製品の売上が低下したとき、収益性はどのように変わるのでしょうか?

これは少品種大量生産と多品種少量生産の違い、開発費などの初期費(イニシャル費)の有無などにより変わってきます。例えば、

- 多品種少量生産・単品生産か、大量生産か

- 製品が限られているか、多様な製品があるか

- イニシャル費の回収の有無

製品の種類や生産方式により、「生産量が落ちた時に人が移動できるかどうか」が変わります。これらの条件により、人の費用を変動費として考えたり、固定費として考えたりします。これを表1に示します。

表1 生産形態と個別原価計算の方法

| 区分 | 作業者の移動の可否 | |

| (1) | 多品種少量生産 | 作業者は移動しない (固定費) |

| (2) | 大量生産 イニシャル回収なし |

作業者は移動しない (固定費) |

| (3) | 作業者は移動する (変動費) |

|

| (4) | 大量生産 イニシャル回収あり |

作業者は移動しない (固定費) |

| (5) | 作業者は移動する (変動費) |

どうしてそうなるのかを、以下で説明します。

人の費用は変動費か、固定費か?

経営コラム 製造業の個別原価計算15 変動費と固定費の誤解 では、人の費用は短期的には固定費として考えると述べました。

実際に業務の繁閑に応じて、短期間(例えば1か月以内)に人を減らしたり増やしたりすることは困難です。そのため会社全体(あるいは工場全体)では、人の費用は固定費と考えます。

ところがある製品を生産する場合、その製品の生産量が少なくなれば、人は他の部署に移動します。そうなると人の費用は変動費とみなせます。

固定費と考える場合

例えば、ある工場で1種類の製品しか製造していない場合です。

生産量が減少しても人を減らすことはできないため、人の費用は固定費です。

特定の製品のために専用の製造ラインを新設し、専任の作業者を配置した場合も、スキル等の問題から作業者が他の現場の作業ができず、移動できなければ固定費になってしまいます。

変動費と考える場合

ひとつの工場でいろいろな製品を製造していて、ある製品の生産量が低下すればその作業者を他の製品の製造に移動できる場合です。

工場では、製品の生産量に応じて人を柔軟に移動するため、人の費用は変動費とみなせます。ただしそれは、他の生産の生産が十分にあって、ある製品の生産量が低下しても、他の製品で工場の稼働率が維持できる必要があります。

つまり、人の費用は

会社全体(あるいは工場全体)で考えれば固定費ですが、

個別原価の計算では生産の仕方によって、固定費であったり変動費であったりします。

管理会計の本で、個別原価の説明で人の費用を変動費とみなしているのは、生産量に応じて人が移動する場合を想定しているからです。

生産形態の違いによる個別原価計算

具体的に人の費用を変動費か、固定費か、事例を述べる前に、生産形態の違いによる個別原価計算の違いを見てみます。

(1) 多品種少量生産・単品生産の場合

毎回顧客から注文をもらい製造する場合です。

個別原価は、製造原価と販管費から計算します。

製造原価は、製造に直接かかる費用(直接製造費用)と間接的な費用(間接製造費用)から計算します。

直接製造費用は、製造時間にアワーレートをかけて計算します。

直接製造費用=製造時間×アワーレート

これに間接的にかかる費用(間接製造費用)と、販売費及び一般管理費(販管費)を加えて、販管費込みの原価を計算します。

製造原価=材料費+外注費+直接製造費用+間接製造費用

販管費込みの原価=製造原価+販管費

間接製造費用は、電気代、消耗品、修理費、家賃など工場でかかる経費で、個々の生産でどれだけかかったか明確でない費用です。

販管費は、事務用品、保険料、広告宣伝費、事務や営業の人件費など製造には直接関係しない費用です。

間接製造費用の簡便な計算方法は、直接製造費用に一定の比率をかけて計算する方法です。

同様に製品毎の販管費は、製造原価に一定の比率をかけて計算します。

(この間接製造費用と販管費の計算方法は、「製造業の個別原価計算10『間接費用は労働生産性に影響するのか?』」を参照願います。)

販管費込みの原価に必要な利益を加えて見積金額を決定します。

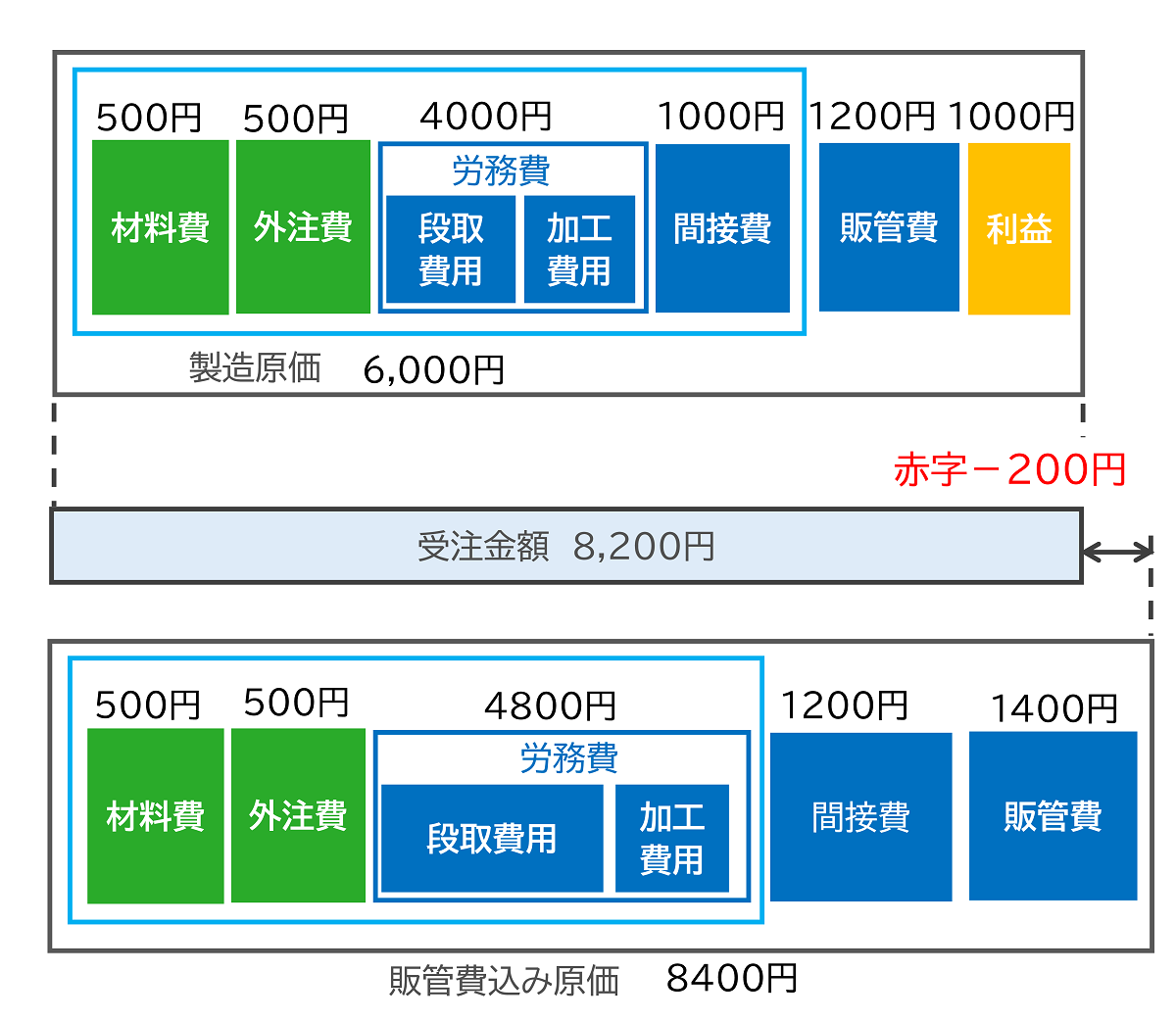

図1 多品種少量生産・単品生産の個別原価

受注する際に見積金額がそのまま通らず、顧客と価格交渉を行うこともあります。価格を下げなければ受注できない場合、図1のように見積金額の詳細がわかっていれば

「どこまで下げればどのくらい赤字になるのか」

分かります。図1の例では

7,200円では、「利益ゼロ」

「6,000円では販管費はもらえないが、製造原価はもらえる」

と判断できます。6,000円は赤字ですが、固定費の回収はできるため受注することもあります。

多品種少量生産・単品生産では、このように個々の受注案件に対して判断するため、後述のような製品毎の変動費と固定費がわからなくても問題ありません。

価格を下げて受注するといっても、ホテルの空き室のように大幅に下げれば、次回正規の価格で受注しづらくなります。もし顧客の要求が厳しく、どの受注も利益が出ないようならば、その顧客との取引を考えなおさなければなりません。

多品種少量生産・単品生産では、このように受注毎の製造原価、販管費、利益を明らかにして、受注毎に利益を管理することが重要です。

【ロットが変わった場合】

段取がある場合、製造原価は製造ロットの大きさにより変わります。

この場合は、製品1個の製造時間は段取時間と加工時間を合計して計算します。製品一個の段取時間は、1回の段取時間をロットの数で割って計算します。

製造時間=段取時間/ロットの数+加工時間

もし前回よりもロットの数が減少したのに価格が同じ場合、赤字になるかもしれません。

図1の製品は、最初の受注条件は

ロット 1,000個

受注金額 8,200円

利益 1,000円

でした。

この時、

段取時間 1時間、加工時間1時間

製品1個当たりの段取時間 0.001時間

従って製造時間 1.001時間

アワーレート 4,000円/hなので

直接製造費用 4,000円でした。

次の発注はロット10個でした。

製品1個当たりの段取時間 0.1時間

製造時間は1.1時間

直接製造費用 4,800円

と1.2倍になりました。

直接製造費用の増加に伴い間接製造費用と販管費も増加し、

販管費込みの原価 8,400円

となりました。

ロットが10個になった結果、200円の赤字になりました。

(2) 大量生産で、生産する製品が限られている場合

製品が限られていて、生産量が減少しても作業者が他の現場に移動できない場合です。

この場合人の費用は固定費になります。従って生産量が減少すれば、1個当たりの原価は高くなります。

生産量が減少すると固定費の割合が増えて利益が減少します。価格を下げれば受注が増え、生産量が増えれば、1個当たりの利益が減っても価格を下げます。

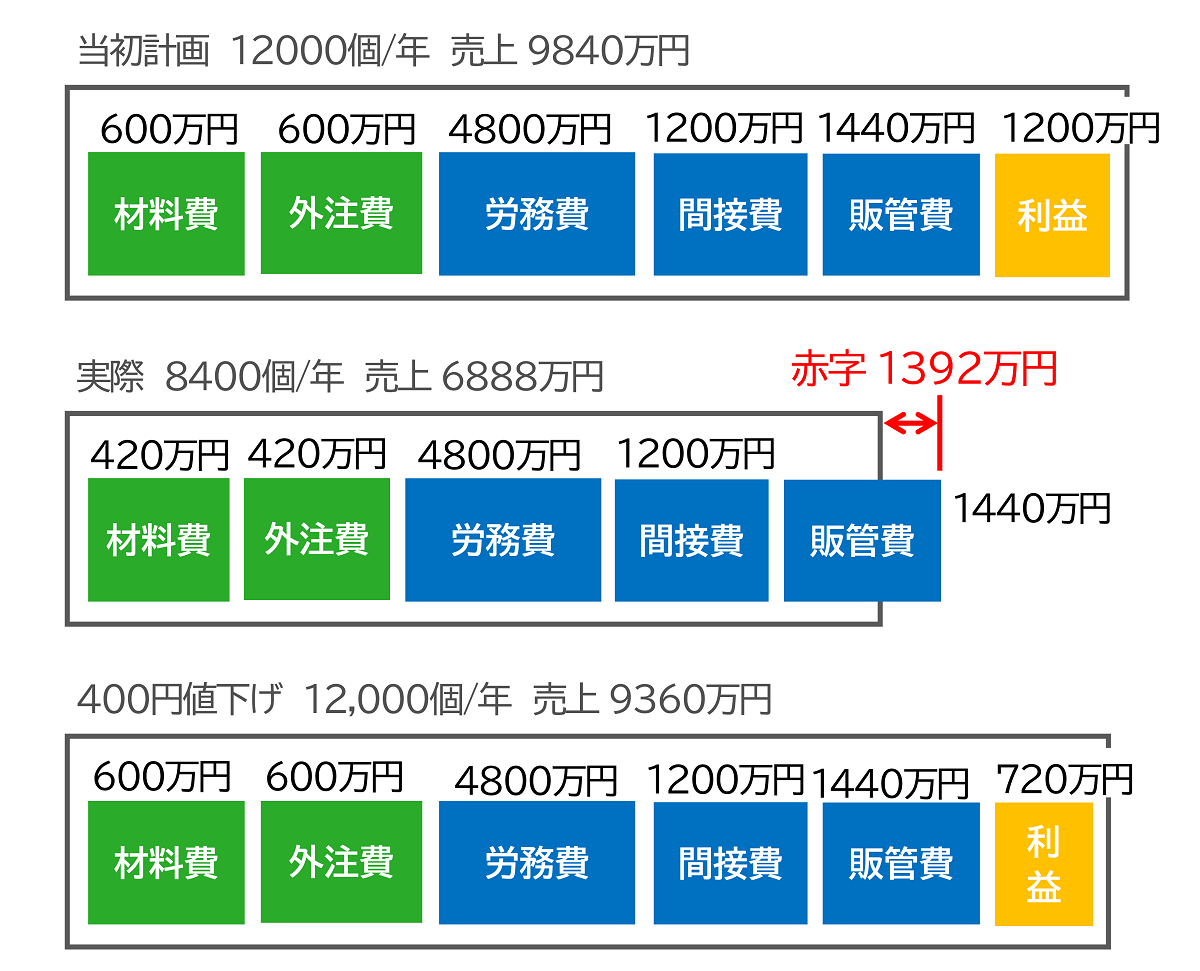

表2は、ひとつの工場でひとつの製品しか製造していない場合です。

原価構成、受注価格は図1の例と同じで、

1個当たりの

製造原価6,000円(材料費500円、外注費500円、労務費4,000円、間接費1,000円)

販管費1,200円、

受注金額8,200円、利益100円

です。

年間の生産量 12,000個、

売上 9,840万円、

利益 1,200万円

を見込んでいました。この時の年間の言動費と固定費は、

変動費 1,200万円、

固定費 7,440万円、

損益分岐点売上高 8,473万円

でした。

表2 大量生産・単品の場合 (単位 万円)

| 当初計画 | 実際 | 値下げ | |

| 年間生産量(個) | 12,000 | 8,400 | 12,000 |

| 単価(円) | 8,200 | 8,200 | 7,800 |

| 年間売上 | 9,840 | 6,888 | 9,360 |

| 材料費(変動費) | 600 | 420 | 600 |

| 外注費(変動費) | 600 | 420 | 600 |

| 変動費合計 | 1,200 | 840 | 1,200 |

| 労務費(固定費) | 4,800 | 4,800 | 4,800 |

| 間接費(固定費) | 1,200 | 1,200 | 1,200 |

| 販管費(固定費) | 1,440 | 1,440 | 1,440 |

| 固定費合計 | 7,440 | 7,440 | 7,440 |

| 損益分岐点売上高 | 8,473 | 8,473 | 8,534 |

| 利益 | 1,200 | -1,392 | 720 |

実際の販売は計画を下回り

年間 8,400個、

売上 6,888万円でした。

この工場はこの製品しか生産していないため、労務費、間接製造費用、販管費は固定費です。そのため生産量が減少しても変わりません。

売上は損益分岐点売上高を下回ったため、

マイナス1,392万円と赤字になりました。

そこで価格を8,200円から7,800円に400円下げました。

販売は12,000個になりました。1個当たりの利益は減少しましたが、生産量が増加したため

利益は720万円になりました。(表2, 図2)

図2 大量生産・単品生産で値下げした場合

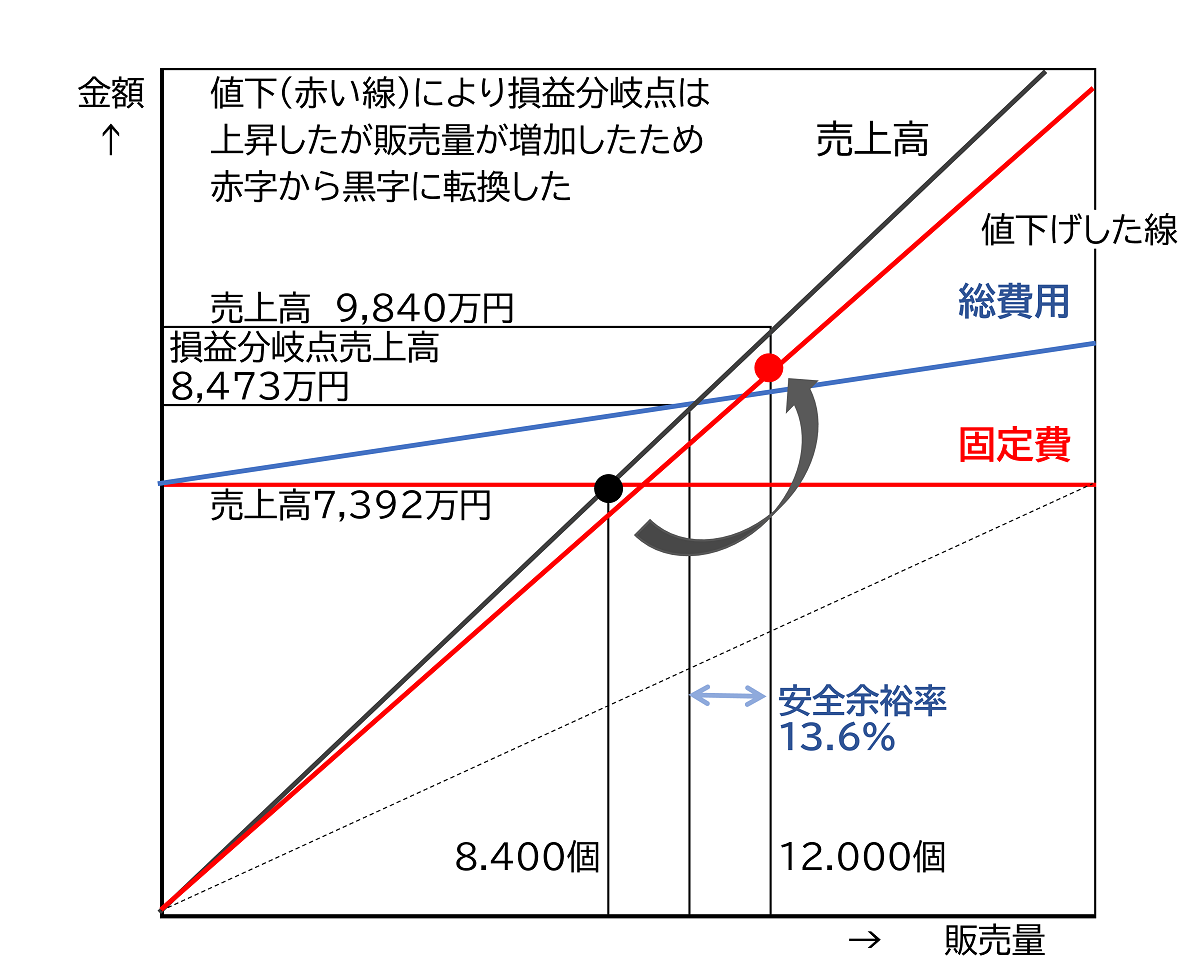

当初の価格と値下げした時の売上と費用を図3に示します。

価格を下げることで売上の直線の傾きは緩やかになり損益分岐点売上高は上がりました。しかし販売量が増えたため、売上高も増え利益を確保することができました。

図3 損益分岐点の図

(3) 大量生産・多様な製品がある場合

大量生産品で、かつ工場で多様な製品を生産している場合です。

この工場では、ひとつの製品の生産量が減少すれば作業者は他の製品の製造に移動します。従って人の費用は変動費になります。

表3 労務費を変動費とした場合 (単位 万円)

| 当初計画 | 実際 | |

| 年間生産量(個) | 12,000 | 8,400 |

| 単価(円) | 8,800 | 8,800 |

| 年間売上 | 9,840 | 6,888 |

| 材料費(変動費) | 600 | 420 |

| 外注費(変動費) | 600 | 420 |

| 労務費(固定費) | 4,800 | 3,360 |

| 間接費(固定費) | 1,200 | 840 |

| 販管費(固定費) | 1,440 | 1,008 |

| 損益分岐点売上高 | 6,765 | 0 |

| 利益 | 1,326 | 928 |

表3は、表2の条件で人の費用(労務費)を変動費とした場合です。間接製造費用と販管費は、直接製造費用(人の費用)に一定の比率をかけて計算するため、間接製造費用と販管費も変動費になります。そのため売上が減少しても利益が出ます。

表3では、実際の生産量が8,400個、

売上は6,888万円に下がって

840万円の利益がありました。

多品種少量か少品種大量か、人が移動可能かどうかで変わる

このように自社の事業が

「多品種少量か少品種大量か」

また自社の工場が

限られた製品を生産し人が移動できないか、人が他の生産に移動できる」

「これらの違いにより、個別原価の考え方が変わります。

多品種少量生産や単品生産 (タイプ(1)) では、個々の受注で利益が確保できることが最も重要です。

そのために「いくらまで下げて受注してもよいか」個別原価から判断できるようにし、工場の稼働率を落とさないように毎月必要な受注量を確保するようにします。

少品種大量生産で、作業者の移動ができない場合 (タイプ(2)) は、人の費用が固定費となるため、売上が下がった場合、価格を下げて販売量を増やすことができれば、赤字を最小限にできます。

少品種大量生産で、作業者の移動ができる場合 (タイプ(3)) は、人の費用は変動費と考えることができるので、売上が下がっても利益が出ます。ただし、この場合、売上が下がった分、人を他の現場の応援に回して、その製品の人件費を下げなければなりません。

製造原価の本には、タイプ(2)を前提として個別原価を説明していたり、タイプ(3)を前提したり、まちまちです。事前にどういうケースを想定して書かれているのか、理解してから読むとわかりやすいです。

しかし実際の工場は、上記の3つのタイプに明確に分かれていないこともあります。

かといって、3つのタイプを組み合わせて個別原価を考えると、複雑すぎて訳が分からなくなります。

私は中小企業の場合は、「営業と工場管理(見積と実績管理)のための個別原価」と、「財務会計の製造原価」は分けた方がよいと思っています。

財務会計の製造原価は、今でも会社全体の製造原価を会計事務所や顧問税理士がつくっているはずです。それは今まで通りそのままとして、見積と実績管理のための個別原価は、それとは別に、当初想定した工場の稼働率、人件費、費用からアワーレートを決めて、それを元に個別原価を計算することをお勧めします。

その個別原価から見積をつくり、実績時間から実績原価を計算します。

そして毎月工場の稼働率が維持できるように、常に一定以上の受注があるようにします。工場の稼働率を維持することで、固定費の回収を確実に行うようにします。

価格を下げて販売量が増える場合も、タイプ(1)で考えれば取れる利益が減るだけです。考え方はシンプルです。

このように考えれば、管理は容易です。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント