製造業、特に受注生産の場合、適切な見積と価格交渉には個別原価の計算はとても重要です。そこでこの経営コラムでは、製造業の個別原価計算のテーマをシリーズで取り上げています。

今回は、変動費と固定費についてです。

個別原価の費用は、変動費と固定費に分けることができます。

多くの原価計算や会計の本では、この変動費と固定費について詳しく説明しています。しかし会計の専門家の視点で解説している本は、現場の人間にとって難しいことがあります。

しかし変動費と固定費を正しく理解していないと、管理者が利益を減らす方向に努力してしまうこともあります。

そこで工場の管理・運営の視点から変動費と固定費についてまとめました。

変動費と固定費

変動費と固定費は、会計の本には以下のように書かれています。

変動費は生産量に応じて増加する費用

固定費は生産量に関わらず一定の費用

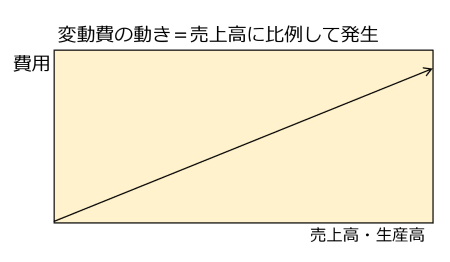

変動費

変動費は製品を生産すればするほど、金額が増える費用です。

例えば、原材料費は、生産量がゼロの時、費用はゼロです。そして生産量が増加すると、それに比例して増加します。

このように生産量の増加に比例して増加する必要が変動費です。同様に外注加工費なども生産量に比例して増加するため変動費です。

図1 変動費

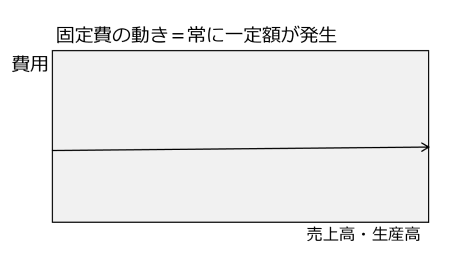

固定費

対して工場の賃料、保険料、減価償却費、リース費用などは、生産量に関わらず毎月一定額発生します。このような費用が固定費です。

図2 固定費

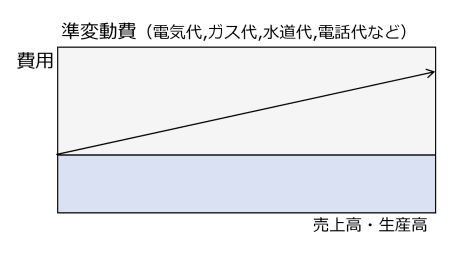

準変動費

会計の本には、これ以外に準変動費という費用があります。これは変動費ですが、固定費の部分もある費用です。

例えば、電気代は毎月一定額かかる固定料金と、毎月使用した分だけ課金される従量課金があります。このような費用が準変動費です。電話代も固定料金と従量課金があるので準変動費です。

図3 準変動費

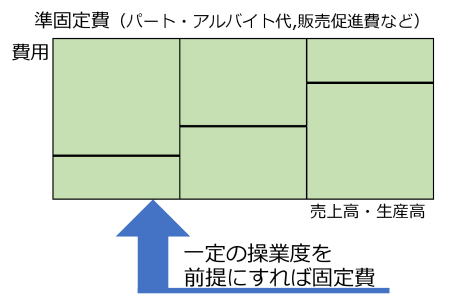

準固定費

生産量が増えた時、パート社員や派遣社員を増員して対応したとします。しかしその場合0.5人といった増やし方はできません。増員は1人単位のため1人分の人件費が一気に増えます。しかし生産量(受注量)は増員したからといって、その分急に増えるとは限りません。そのためしばらくは生産能力に対して、受注量は低くなります。つまりこの間は、固定費とみなすことができます。

このようにステップ状に増加する費用を準固定費と呼びます。配送車なども1台増車すれば、1台分費用が一気に増加するため準固定費です。

図4 準固定費

管理目的から変動費と固定費を分ける

実際には準変動費、準固定費もあわせて、全て変動費か固定費に分けます。工場管理の視点でみると、変動費と固定費の違いは「管理サイクルの違い」です。

変動費 (日々管理)

現場(又は管理部門)で、使用量(目標値)を決めて日々管理する費用

固定費 (年単位で管理)

最初に決めると金額が確定し、日々の管理されない費用

変動費は使用量(目標値)がはっきりしていて、日々その目標値になるように管理する費用です。例えば、材料費は受注ごとに使用量が決まっているので、その使用量で生産するように管理しています。

同様に外注費も見積段階でその製品にかかる外注費ははっきりしていて、その金額で納入されなければ原因を追究するため、変動費です。

対して固定費は、導入した時点で費用は決まり、日々管理することはできません。

例えば設備の費用(減価償却費)は、設備の導入を決定した段階で決まります。そして日常の生産活動の中で増えたり減ったりすることはありません。

他にも間接作業者の人件費や配送車両の費用なども人数や台数を決定した時点で決まり、その後の管理によって大きくは変わりません。

(間接作業者が残業したり、配送車両の走行距離によって、残業代や燃料代が変わるかもしれませんが、工場全体の費用に占める割合は大きくないため、管理によって変わらないとみなします。)

このように最初に決めると金額がほぼ決まり、日々の管理がされない費用が固定費です。これは言い換えると期の場目に事業計画を立てて、それに基づいて人員や設備を決めるので、固定費は年単位で管理される費用です。

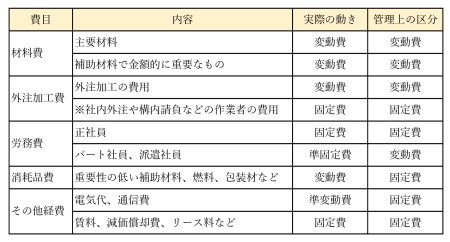

具体的な変動費と固定費

例えば材料費のは、主要材料、補助材料、工場消耗品があります。これは会計では以下のように区別します。

主要材料費《変動費》

製造指図書や図面に使用量が記載してあり、生産量に合わせて発注できる、又は手配できる

補助材料費《変動費》

補助的に使用される材料で、金額的に重要なため受払記録がある材料

例えば、ボルト、ナット、ピンなどの部品や特殊な加工の為手配した刃物など

(注文者で手配したり、製番に紐づけして出庫票を発行している場合)

工場消耗品《固定費》

補助的に使用される材料で金額的な重要性が低いため受払記録のない材料

(製番に関係なく、現場でまとめて買っている場合)

ウェス、潤滑油、塗料、洗浄剤、刃物、砥石などの消耗品

このように、一般的には主要材料費と補助材料費は変動費、工場消耗品は固定費になります。

表1に変動費と固定費のまとめを示します。

表1 変動費と固定費のまとめ

このように変動費と固定費をそれぞれの費目から分ける方法を勘定科目法と呼びます。

正社員の人件費は変動費か、固定費か?

正社員の賃金には、毎月一定額の固定給と、残業時間によって金額が変わる変動部分があります。人件費は先に説明したように準固定費の性質があります。しかし実際は残業手当など変動部分より固定給の方が多く、正社員は生産量が減っても減らすことはできないので固定費とします。

パート社員や派遣社員は変動費か、固定費か?

パート社員や派遣社員も準固定費の性質があります。会社によっては生産量が増えれば増員し、生産量が減れば減らすなど弾力的に運用しているところがあり、この場合は変動費です。

一方会社によっては、パート社員や派遣社員にも高い技能を求めるため、長期間雇用するところもあり、この場合は固定費です。

ただし変動費とした場合も、短期間で急に増やしたり減らしたりできないため、数か月の短いスパンでみれば固定費です。

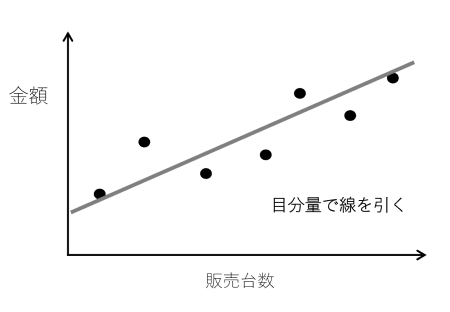

参考 変動費と固定費のもうひとつの決め方

会計の本には、勘定科目法の他に、実際の費用と生産量(又は売上、販売台数)をグラフにして近似線を引き、そこから変動費と固定費を求める方法が紹介されています。

これは各費用の詳細な費目がわからない場合、変動費と固定費を調べる方法です。

散布図法

生産量(販売台数)とその費用をグラフにプロットして、目分量で近似線を引き、縦軸(金額)との交点と、その傾きから変動費と固定費を求めます。

図5 散布図法

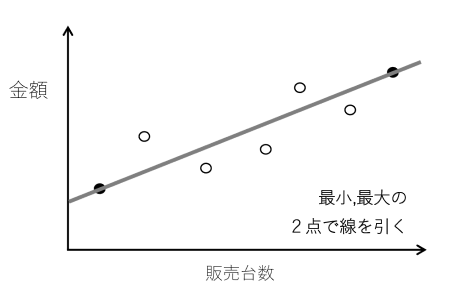

高低点法

散布図法と同様にグラフにプロットして、最大と最小の生産量の2点を直線で結び、縦軸(金額)との交点と、その傾きから変動費と固定費を求めます。

図6 高低点法

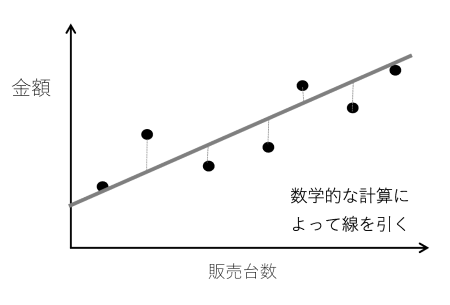

最小二乗法

生産量(販売台数)とその費用のデータから最小二乗法で直接の式を計算し、変動費と固定費を求めます。

図7 最小二乗法

近似線から変動費と固定費を求める方法は、各費用の詳細が分からない時に過去のデータから変動費と固定費を求める場合に使います。

しかし、企業が自社の個別原価を計算する場合、それぞれの費目と金額はわかるので勘定科目法で行います。

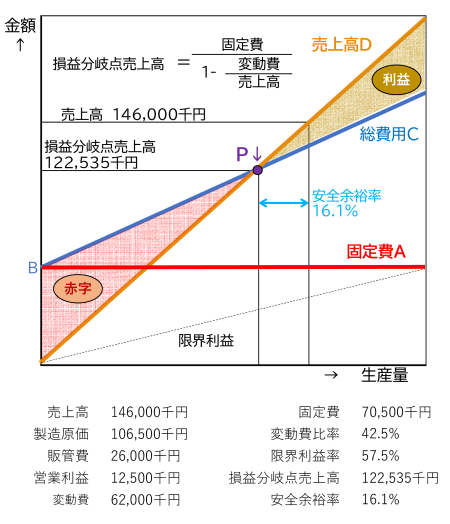

どこまで売上が下がると赤字か? 損益分岐点

固定費は、売上がゼロでもかかります。そのため売上が低下すると、費用が売上を上回り赤字になります。

ではどれだけの売上があれば赤字にならないのか、利益がゼロになる売上を示したものが損益分岐点売上高です。損益分岐点売上高は、変動費と固定費を用いて以下の式で計算できます。

損益分岐点売上高=固定費÷(1-変動費÷売上高)

ここで売上高1億4,600万円、製造原価1億650万円、変動費比率(売上高に対する変動費の割合)が42.5%の時、損益分岐点売上高は1億2,253万円になります。

これを図にすると以下のようになります。

図8 損益分岐点

固定費は常に一定なので固定費の費用曲線はAの水平な線です。

変動費は生産量(売上)の増加に比例します。従って変動費と固定費を合わせた費用曲線は、B点から右上に増加する直線Cです。

売上は生産量がゼロの時、ゼロなので原点を通る直線Dです。

従って、直線Cと直線Dの交点Pが損益分岐点です。

損益分岐点より売上が低いと利益がマイナス(赤字)になります。一方損益分岐点より売上が高いと利益がプラス(黒字)になります。

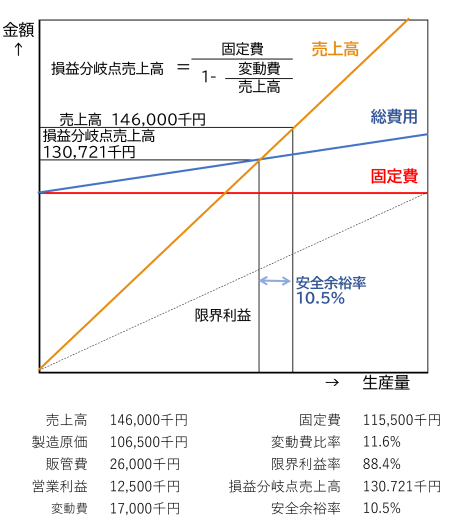

固定費の割合が高いと損益分岐点売上高も高い

損益分岐点売上高は変動費に対する固定費の割合が高いほど高くなります。

図9は、売上高は同じ1億4600万円ですが、変動費比率が11.6%と固定の割合が図8よりも高いため、損益分岐点売上高は1億3072万円と図8よりも高くなっています。

図9 損益分岐点2

赤字になるまでどのくらい余裕があるのか 安全余裕率

現在の売上高が赤字になるまでどのくらい余裕があるのか示すのが「安全余裕率」です。これは売上高に対する損益分岐点売上高の比率です。現在の売上高が損益分岐点売上高に対して十分に大きければ安全余裕率は高くなり、経営の安全性は高まります。

安全余裕率=(売上高-損益分岐点売上高)÷売上高

図8と図9では図9の方が損益分岐点売上高が8,186千円高くなっています。その結果、安全余裕率は図8の16.1%に対して、図9は10.5%と5.6%低くなっています。

安全余裕率を高めるためには、固定費を下げて変動費に対する固定費の割合を低くする必要があります。

限界利益

管理会計では、「限界利益」という言葉があります。

限界利益=売上-変動費

です。これは

限界利益=固定費+利益

とも言えます。

会計の本に「限界利益があれば受注してよい」と書かれていることがあります。

これは言い換えれば、変動費(材料費、外注費)プラスアルファであれば受注してよいということです。

会計の用語に慣れていない方には、限界利益は分かりにくいため、本コラムでは限界利益という言葉は使っていません。

実際の製造業の変動費と固定費

以上、変動費と固定費について説明しました。

実際に個別原価を考える場合は、

多くの製造業では変動費は材料費と外注費が大半なので

変動費=材料費+外注費

固定費=労務費+その他の費用

と考えれば良いです。

もし製造方法によって「その他費用」などに大きな変動費がある場合、その費用のみ変動費にします。

なぜ変動費と固定費を考えなければならないか? 固定費の大きな事業

なぜ変動費と固定費を考えなければならないのでしょうか?

それは

変動費=外部費用

固定費=内部費用

だからです。

売上の減少に伴い変動費も減少しますが、固定費は変わりません。従って、固定費が大きいと売上の減少に対して赤字になりやすくなります。そこで固定費の大きい事業とそうでない事業では経営が大きく変わります。

固定費の大きな事業

固定費の大きな事業の例にホテル業があります。ホテルは宿泊客が増えることで増加する費用つまり変動費は、シーツのクリーニング代と室内清掃の人件費ぐらいです。費用の大半が建物の投資費用やた建物のランニングコストです。これらは宿泊客が多くても少なくても変わらないため、できる限り宿泊客を増やして客室稼働率を高めることが大切です。

そこで料金を下げれば宿泊客が増えるのであれば、部屋が空いている時、値段を下げて宿泊客を増やそうとします。今はインターネットでホテルの料金が簡単に比較できるため、他のホテルより少しでも料金を下げれば宿泊客を増やすことができます。固定費を回収するためであれば、通常料金の半額でも十分です。このように固定費の割合が高い事業は、受注が少なくなると薄利多売になります。

同様に固定費の割合が高く、料金を下げることで稼働率を高められる業界に航空機業界(エアライン)があります。

図10 ホテル業は固定費が大きな事業

変動費と固定費の本質

このように固定費が大きいと売上の減少に対して赤字になりやすくなります。売上が下がった時、固定費を減らせば利益が出ます。そこで経営状態が悪くなると金融機関などから指摘されるのが「固定費の削減」です。

固定費とは会社の存在そのもの

現実には固定費の削減は容易ではありません。

なぜでしょうか?

それは固定費は会社の存在そのものだからです。

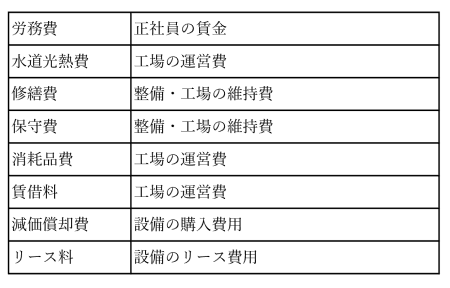

表2に、表1の固定費(製造原価)の代表的な費目を示します。

表2 固定費(製造原価)の代表的な費目

ここからわかるように固定費は、工場が存在し稼働するために不可欠な費用です。

工場はこの固定費を使って、製品を製造して付加価値を生み出します。

よほど管理がいい加減な工場でない限り、工場では大きく削減できる費用はありません。

従って固定費の削減とは、社員を減らす、あるいは工場の一部を閉鎖又は売却することです。

ただし、本社やスタッフ部門の人員、本社ビルなどの建物は、生産には関係なく付加価値を生みません。本社ビルを処分したり、本社スタッフを工場に移動すれば固定費が削減できます。

もっと極端にいえば自社の製造はやめて、製造を全て外部委託すれば固定費は極めて低くなります。そして損益分岐点も大幅に下がります。その代わり自社は付加価値を生まないため、利益率は低くなります。また競合と差別化できなくなります。

固定費の回収とは?

売上が下がっても固定費は容易に下げることができません。ホテルでは単価を下げて宿泊客を増やしていました。工場も単価を下げれば受注を増やすことができるでしょうか?

これはその会社の業界や取引先によります。もし見積を下げて受注できれば、工場が遊んでいるくらいなら大幅に値下げしてでも受注すべきです。

先に限界利益がプラスであれば受注すべきと書きました。(限界利益での受注とは、材料費+外注費での受注です。)

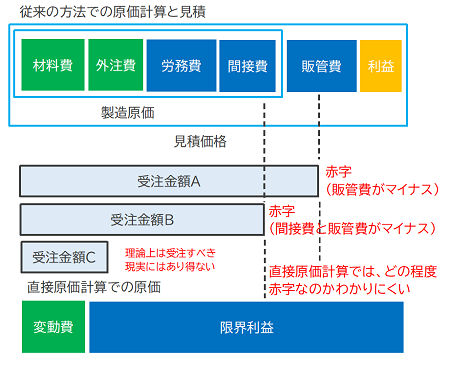

実際はそこまでの極端な価格は、その後受注が増えた時に値戻しに苦労します。そこで図11のように、個々の製品の見積を材料費、外注費、労務費、間接製造費用、販管費、利益に分解します。

図11 従来の原価計算と直接原価計算の比較

そこまで極端に下げなくても、図11のようにすれば「販管費ゼロでの受注」、「間接製造費用ゼロの受注」とわかるので、どこまで下げればいいのか適切に判断できます。しかし原価を変動費と固定費だけにしてしまうとこのような判断ができません。

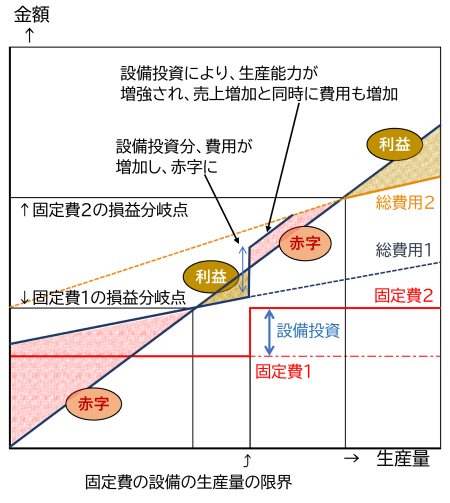

設備投資で赤字になる

製品の注文が増え、受注がどんどん増加すると、現状の設備や人員では製造できる生産量の上限に達します。生産量を増やすためには設備や作業者を増やす必要があります。

例えば、図12の例では、現在の設備(生産ライン)では、これ以上生産量を増やすことができなくなりました。そこで生産ラインをもう1本増設し作業者も増やしました。その結果、固定費が図12のように一段増加し、損益分岐点売上高も上がりました。しかし受注は急に増加しないため、当初は赤字になります。

その後受注が増加し、売上高が新たな損益分岐点売上高を上回れば黒字になります。その後は売上の増加に伴い利益が増加していきます。

このように製造業では成長する局面では、

売上増加(利益増加)→設備投資(赤字)→売上増加(黒字→利益増加) →設備投資(赤字)

を繰り返して大きくなっていきます。

設備を増やせば固定費が増加し損益分岐点が上昇します。つまり売上が下がると赤字になりやすくなります。

図12 固定費が階段状に増加した時の損益分岐点

逆に市場が縮小し売上が減少するとこの逆になります。

売上減少(利益減)→固定費削減(利益増加)→売上減少(利益減) →固定費削減(利益増)

大企業が不採算事業から撤退したり事業を縮小するのはこのパターンです。しかし中小企業の場合、このような縮小均衡で利益を維持するのは非常に難しいです。特に負債があると返済が重くのしかかります。

そこで縮小均衡よりは、新規開拓を行い売上を増やす方が容易な場合が多いです。

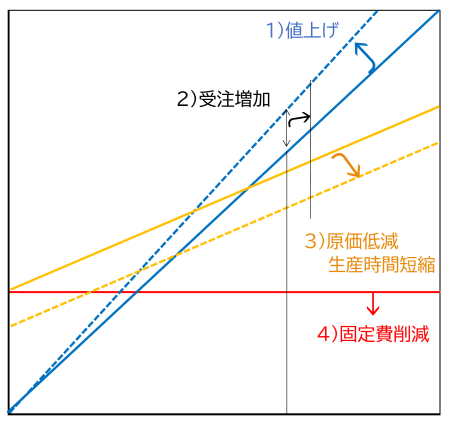

利益を高める3つの方法

この変動費と固定費の関係から、利益を増やすには次の3つの方向があることがわかります。

- より付加価値の高い良い製品、他社ではできない独自の製品を製造して、今までよりも高く買ってもらうよう値上げする。(売上直線の勾配を大きくする)

- 新規顧客などによる受注量を増やし、販売量を増加させる。(生産量を右にシフトする)

- 同じ生産量でも少ない原価で製造できるように製造コストを下げる。これには製造時間を短縮する、時間単価を下げる、材料費などの変動費を下げる等の方法がある。(費用直線の勾配を小さくする。)

- 固定費を減らす。(費用直線を下にシフトする)

本来は3.に固定費の削減も含まれます。しかし3.で目指すべき活動は原価低減・コストダウンです。固定費の削減は、前述したように人員削減や工場の規模を小さくすることになるため、3.の原価低減と分けて4.としています。

これは図13のようになります。

図13 利益改善のアプローチ

固定費は経営者の意思決定で決まる

固定費とは、設備、人員など工場の生産体制そのものです。これは経営者が今期の生産体制を決定した時点で決まります。その時点で損益分岐点も決まります。

それに対して管理者が日々できることは、高く受注することと、受注量を増やして工場の稼働率を上げることです。もし売上が少ない時は、変動費と固定費を正しく理解し、赤字でも受注して、少しでも固定費の回収を行うことです。

以上が会社全体に関係する固定費と変動費についてです。

個別製品の損益分岐点

どれだけの売上があれば利益が出るかという損益分岐点は、個別の製品にも当てはまります。

製品によっては売価を下げれば販売量が増えます。販売量が増えれば製造原価が下がります。この関係から売価と販売量の最適解が求められます。

一方受注生産では売価を下げたからといって受注が簡単には増えないこともあります。

従って製品や顧客の種類によって、個別の損益分岐点計算が効果的な場合とそうでない場合があります。

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント