ロットの大きさで、原価はどれくらい変わるのでしょうか。

製造業では、ロットが小さくなるほど原価が上がると言われますが、その理由を正しく理解しているケースは多くありません。

本コラムでは、段取時間の考え方をもとに、ロットと原価の関係を具体的な数値で解説します。

多品種少量生産や小ロット化にどう対応すべきかも理解できます。

1回の製造ロットの大きさは原価にどのくらい影響するでしょうか。

ロットの違いによる原価について以下の7点について述べます。

- ロットが変わると原価は大きく変わる

- 段取には2種類ある

- 具体的な段取費用と加工費用

- 小ロット化によるコストアップ (多品種少量生産)

- 小ロット化によるコストアップ (大量生産)

- 小ロット化への対応 (段取時間短縮)

- 小ロット化への対応 (まとめ生産と在庫の活用)

1. ロットが変わると原価は大きく変わる

1回の製造ロットが変わると原価が変わります。その原因は、1個の製造時間に占める段取時間の割合が変わるからです。

原因は段取費用

原価がどれだけ変わるかは、加工時間と段取時間の比率とロットの大きさによって変わります。

加工時間に比べて段取時間が短い場合、ロットの変動による原価への影響は小さくなります。

加工時間に比べて段取時間が長い場合、ロットの変動による原価への影響は大きくなり、ロットが小さくなると原価は急増します。これは後述の大量生産や単品生産でより顕著に表れます。

表 段取時間と加工時間による原価への影響

| 段取時間 | 製造時間 | ロットの影響 |

| 短い | 長い | 小さい |

| 長い | 短い | 大きい |

大量生産でもロットが小さくなる場合、ロットの大きさが変われば原価を計算し、赤字にならないか確認します。

段取時間が無視できる場合

一方段取時間がほぼ無視できるような工程、例えば組立や検査工程では、ロットの大きさが変わっても原価は変わりません。

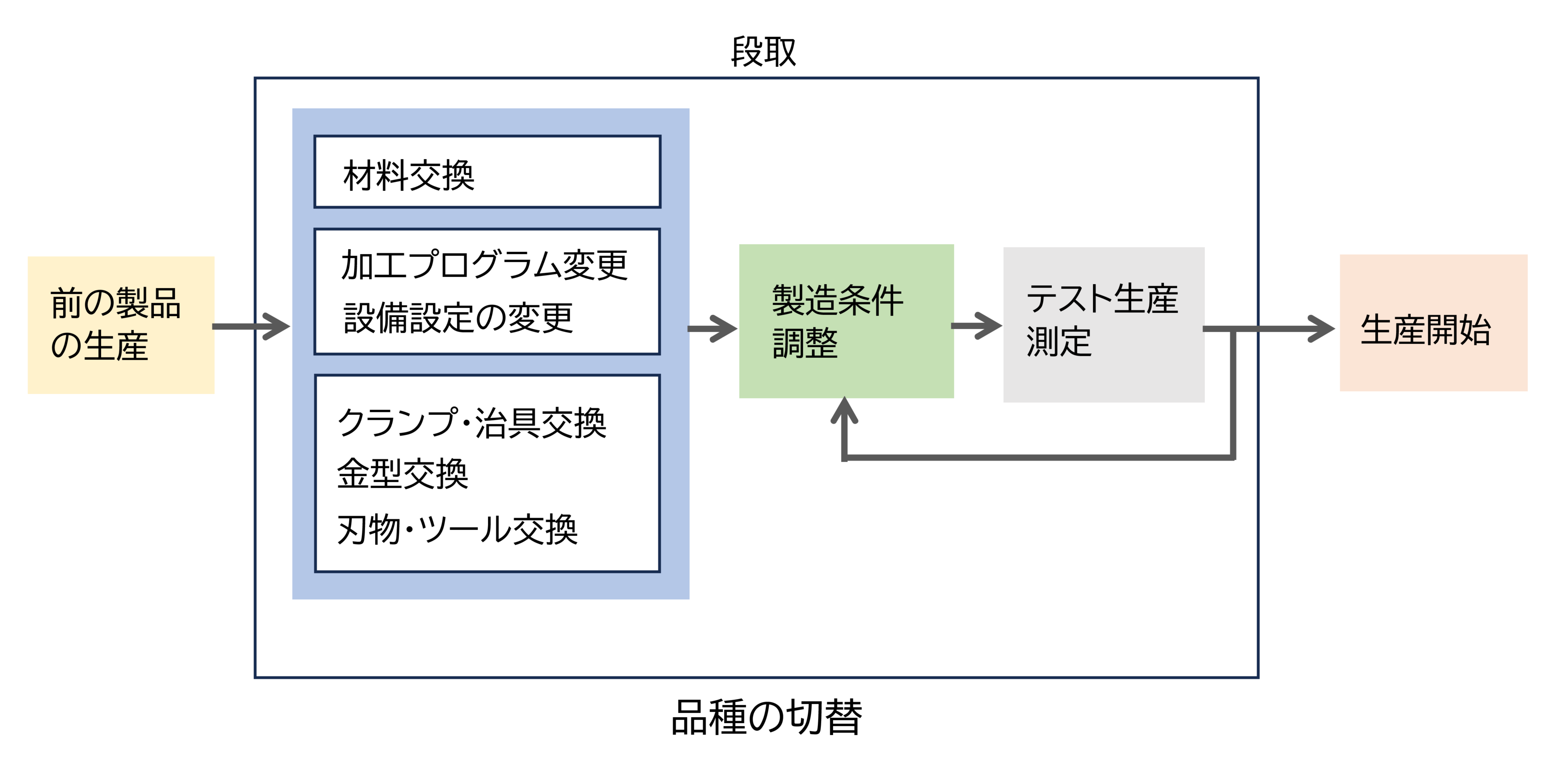

2. 段取には2種類ある

この段取は大きく分けて二つがあります。

- 品種の切替

- 全く新しい製品の生産準備

① 品種の切替

生産中の製品を「すでに実績がある別の製品に切り替える」ことです。

次の生産の準備

- 材料の交換

金属材料のように交換だけでよい場合、他には樹脂原料などは設備内部に入った原料を排出しなければならない場合もあります。 - 加工プログラムの変更

- 設備の設定変更

製造条件を設備に設定します。数値を入力するだけのデジタル設備の他、つまみで調整するアナログ設備もあります。 - クランプ・治具の交換

ワークを固定するクランプ(バイス・チャックなど)や加工治具を交換します。搬送装置のガイドやロボットの爪やフィンガーの交換、パーツフィーダーの変更が必要な設備もあります。 - 金型の交換

プレスや樹脂成形では金型を交換します。清掃や加熱が必要な金型もあります。 - 刃物やツールの交換

切削加工では工具を交換します。予め刃物がツールホルダーにセットされていれば、ツールホルダーを交換するだけですが、ツールホルダーの数が少なければ、ツールホルダーの刃物を交換しなければならず、時間がかかります。

テスト生産と調整

生産準備が完了すれば、テスト生産を行い、品質を確認します。

必要に応じて、設備を調整し、再度テスト生産・品質確認を繰り返します。

テスト生産した製品が使用できなければ、その廃棄費用も段取費用です。

② 全く新しい製品の生産準備

「今まで全く実績のない製品の生産準備」です。

この場合、最初に製造方法を検討します。また加工プログラムが必要な場合はプログラムを作成します。材料の交換やクランプ・治具の交換、テスト生産と調整などは同様ですが、初めて生産するため時間は長くなります。

仕様・図面の読解と製造方法検討

図面や仕様書を読解して、製造工程を検討します。複数の工程で製造する必要があれば、どの工程がどこまで製造するのか工程を分割します。

加工プログラムの作成

加工プログラムが必要な場合、プログラムを作成します。プログラムは、CADデータから自動的に作成したり、設備を止めずに別のパソコンで作成できる場合もあります。

次の生産の準備

- 材料の交換

- 設備の設定変更

- クランプ・治具の交換

- 金型の交換

- 刃物やツールの交換

作業内容は同じですが、初めての製品では時間がかかります。時には治具を探したり、治具を修正したりする時間もかかります。

テスト生産と調整

テスト生産と品質確認、製造条件の調整作業は同じですが、調整項目は多く、作業の時間もかかります。従って、初めて生産する製品の段取時間は長くなります。

どちらの段取かは、事業によって変わる

大量生産や多品種少量生産でもリピート受注が多い場合、段取は「① 品種の切替」です。

単品生産やリピート受注の少ない多品種少量生産では、毎回生産するものが異なるため、段取は「② 全く新しい製品の生産準備」です。

またプレス加工、樹脂成形加工では新たな製品の生産準備は「段取」と呼ばず「生産立ち上げ」や「生産準備」と呼ぶこともあります。

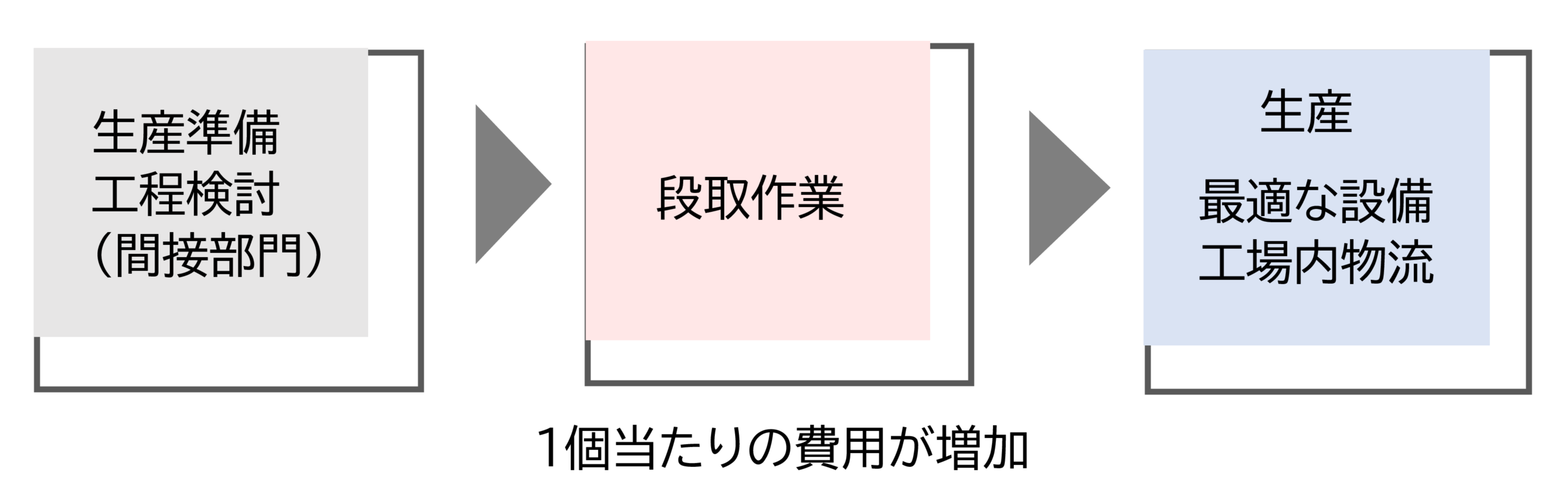

このように「段取」は2種類あり作業内容が異なり、かかる時間も異なります。他にも原価に含まれないが以下のような時間もかかります。

準備の時間

図面の確認や製造工程を計画の時間です。工程管理部署や現場の管理者が行います。

実績のある製品は簡単に確認するだけですが、新たな製品では作業工程の分割や外注加工の検討時間もかかります。

物流費用

ロットの大きさが変われば、社内での物流の負荷も変わります。ロット100個でも台車1台で運べますが、ロット1個では1台の台車に1個だけ運ぶことになります。社内物流コストが高くなっています。

ロットの大きさによって最適な設備が違う

1個だけ切削加工するのであれば手動の旋盤やフライス盤の方がNC機よりも早く、しかし2個以上になればNC機の方が早くなります。

プレス加工ではロット500では単発プレスの方が金型費が安く、段取時間も短くなりますが、ロット5,000では順送プレスの方が加工時間が短いためコストは下がります。

ロットが変わると原価はどれくらい変わるのでしょうか?

3. 具体的な段取費用と加工費用

架空のモデル企業A社の切削加工と樹脂成形の段取費用と加工費用を計算します。

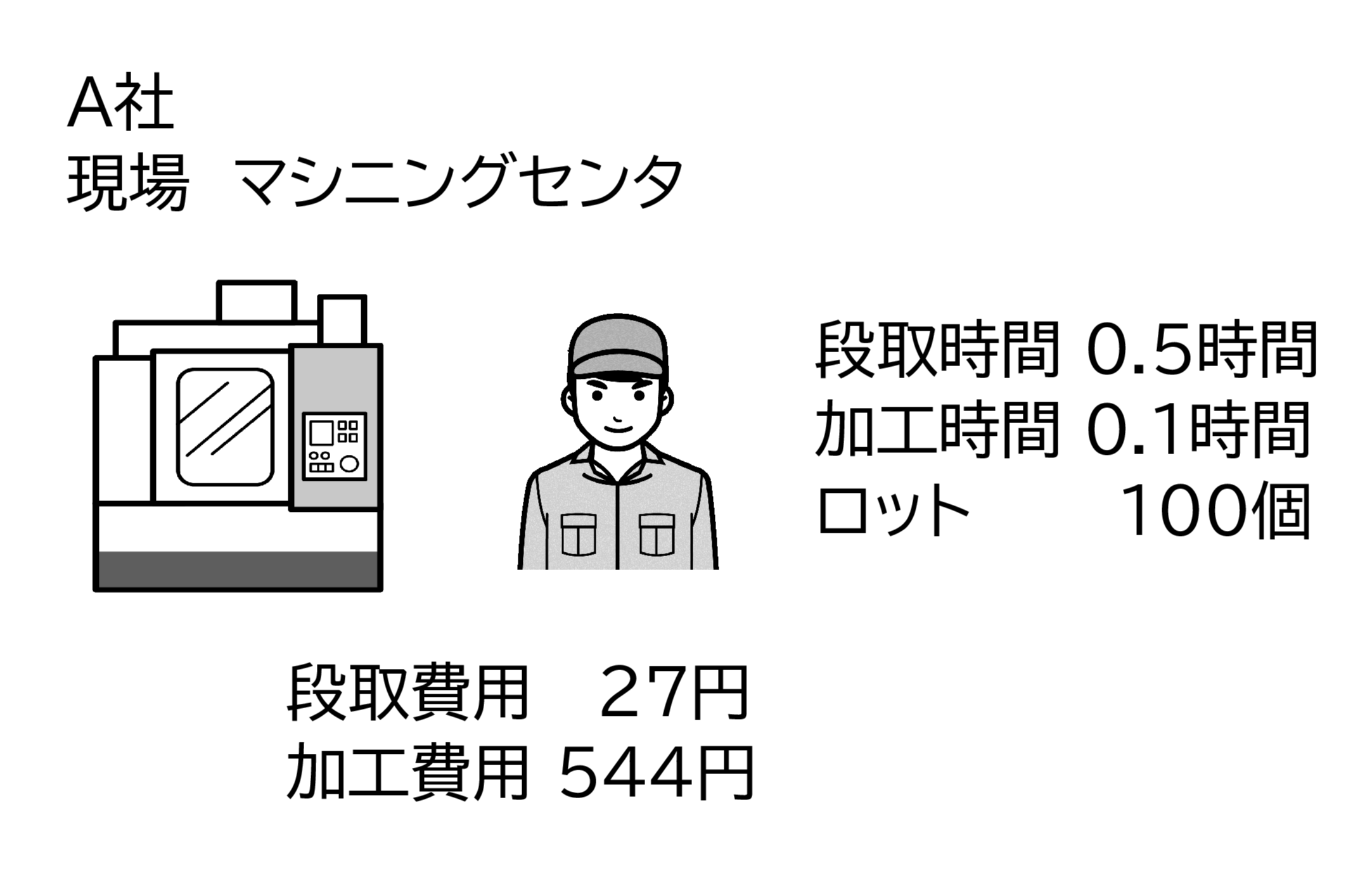

切削加工(小ロット)の場合

架空のモデル企業A社の現場 マシニングセンタ

アワーレート(人) 3,770円/時間

アワーレート(設備) 1,670円/時間

架空のA1製品の段取時間、加工時間

段取時間0.5時間

加工時間0.1時間

ロット100個

段取はリピート品の品種切替

1個の段取時間=段取時間/ロット数=0.5/100=0.005時間

段取費用 27円

段取は設備を止めて人が行うため、人の費用と設備の費用の合計

そこでアワーレート(人)とアワーレート(設備)を合計し、1個の段取時間をかけて計算

アワーレート(人と設備)=アワーレート(人)+アワーレート(設備)=3,770+1,670=5,440円/時間

段取費用=アワーレート(人と設備)×1個の段取時間=5,440×0.005=27円

加工費用544円

マシニングセンタの現場は人が常時設備をそうする1台持ち、従って人と設備の費用が常時発生するため、アワーレートはアワーレート(人)とアワーレート(設備)の合計

加工費用=アワーレート(人と設備)×加工時間=5,440×0.1=544円

製造費用=段取費用+加工費用=27+544=571円

この条件では、製造費用に占める段取費用は大きくありません。

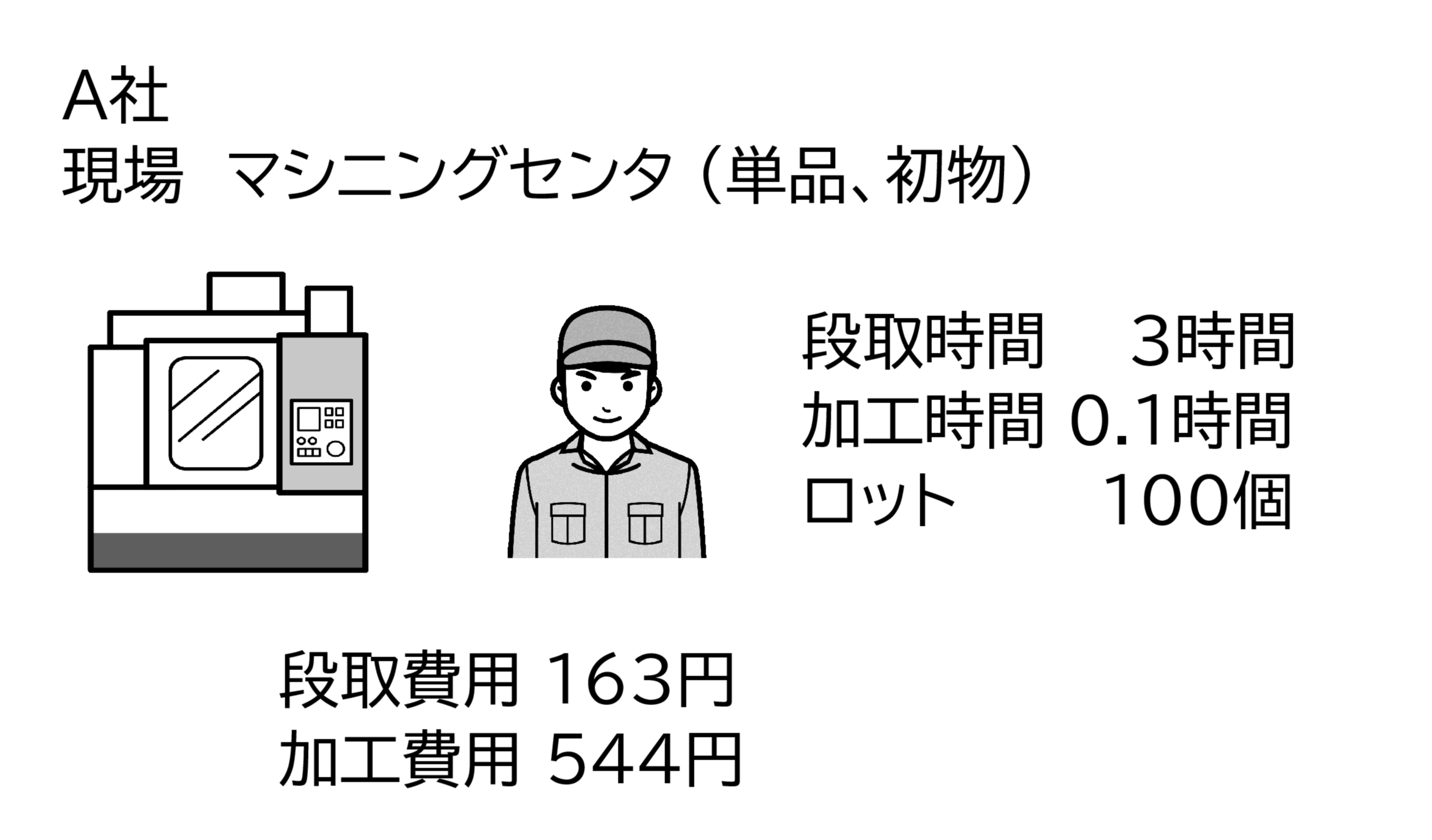

切削加工(単品・初物)の場合

先の事例はリピート品でした。

単品生産、あるいはロット生産でも最初の製品の場合はどうでしょうか?

A社の現場 マシニングセンタのアワーレート(人)、アワーレート(設備)は同じです。

A1製品の段取時間は、0.5 → 3時間 と長くなりました

段取時間3時間

加工時間0.1時間

ロット100個

段取は単品、初物

1個の段取時間=段取時間/ロット数=3/100=0.03時間

初物では、段取費用 27 → 163円に上昇

段取費用=アワーレート(人と設備)×1個の段取時間=5,440×0.03=163円

初物では、加工費用544 → 707円に上昇

加工費用=アワーレート(人と設備)×加工時間=5,440×0.1=544円

製造費用=段取費用+加工費用=163+544=707円

初物の段取時間は長いため、原価は上昇しました。

この増加の程度は、初物にかかる段取時間の長さによって変わります。

段取がもっと長くかかる製品では、原価は2倍以上になることもあります。

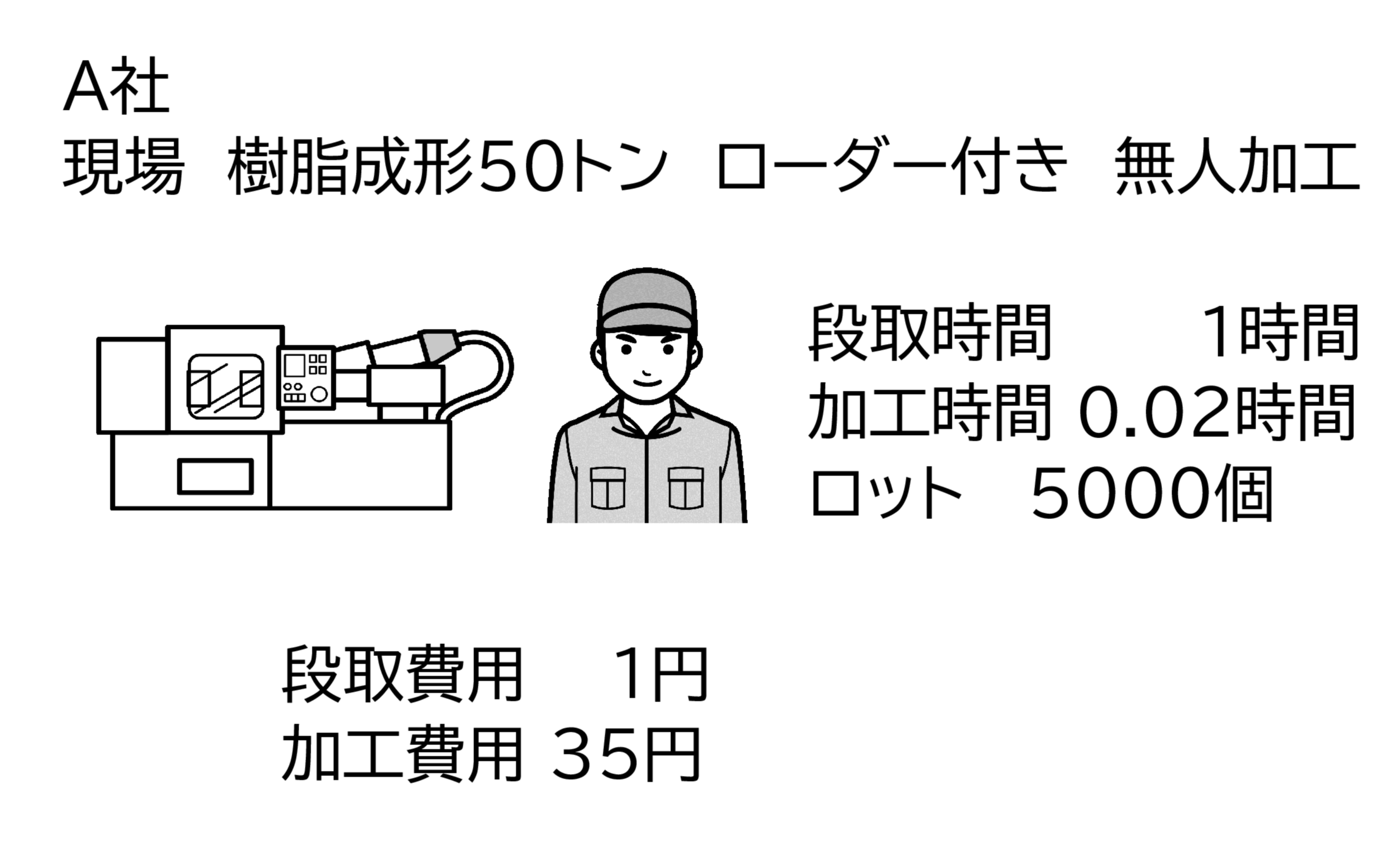

樹脂成形(大量生産)の場合

架空のモデル企業A社 現場 樹脂成形 50トンローダー付き(無人加工)

段取

アワーレート(人) 3,530円/時間

アワーレート(設備) 830円/時間

加工

アワーレート(設備) 1,760円/時間

この現場の射出成形機はローダー付きのため、加工中は無人加工、そのため加工中の費用は設備の費用のみ

架空のA2製品の段取時間、加工時間

段取時間1時間

加工時間0.02時間 (1.2分)

ロット5,000個

段取はリピート品の品種切替

1個の段取時間=段取時間/ロット数=1/5,000=0.0002時間

段取費用 1円

段取は設備を止めて人が行うため、人の費用と設備の費用の合計

そこでアワーレート(人)とアワーレート(設備)を合計し、1個の段取時間をかけて計算

アワーレート(人と設備)=アワーレート(人)+アワーレート(設備)=3,530+830=4,360円/時間

段取費用=アワーレート(人と設備)×1個の段取時間=4,360×0.0002=0.87≒1円

加工費用 35円

無人加工のため、加工中は設備の費用のみ

加工費用=アワーレート(設備)×加工時間=1,760×0.02=35.2≒35円

製造費用=段取費用+加工費用=1+35=36円

この条件では、製造費用に占める段取費用は大きくありません。

樹脂成形(大量生産)A2製品が初物の場合

樹脂成形やブレス加工など大量生産の製品の初物の生産は生産立ち上げと呼ばれます。

最初に製造条件を適正に調整しないとその後の生産が安定しないため、生産立ち上げには時間がかかります。

仮に生産立ち上げに1日(8時間)かかった場合、最初のロットの原価はどうなるでしょうか?

アワーレート(人)、アワーレート(設備)は先の例と同じです。加工中は無人加工とします。

段取時間8時間

加工時間0.02時間 (1.2分)

ロット5,000個

1個の段取時間=段取時間/ロット数=8/5,000=0.0016時間

段取費用 7円

段取費用=アワーレート(人と設備)×1個の段取時間=4,360×0.0016=7円

加工費用 35円

無人加工のため、加工中は設備の費用のみ

先と同様に加工費用 35円

製造費用=段取費用+加工費用=7+35=42円

大量生産では、最初のロットは生産立ち上げに時間がかかるため原価は高くなります。その後、リピート生産が続くことで利益が出ます。

短期間に生産立ち上げが頻発し、その後リピート生産が少なければ工場の利益は減少します。

段取時間が長くなれば原価は増加します。しかしより影響が大きいのがロットの変動です。

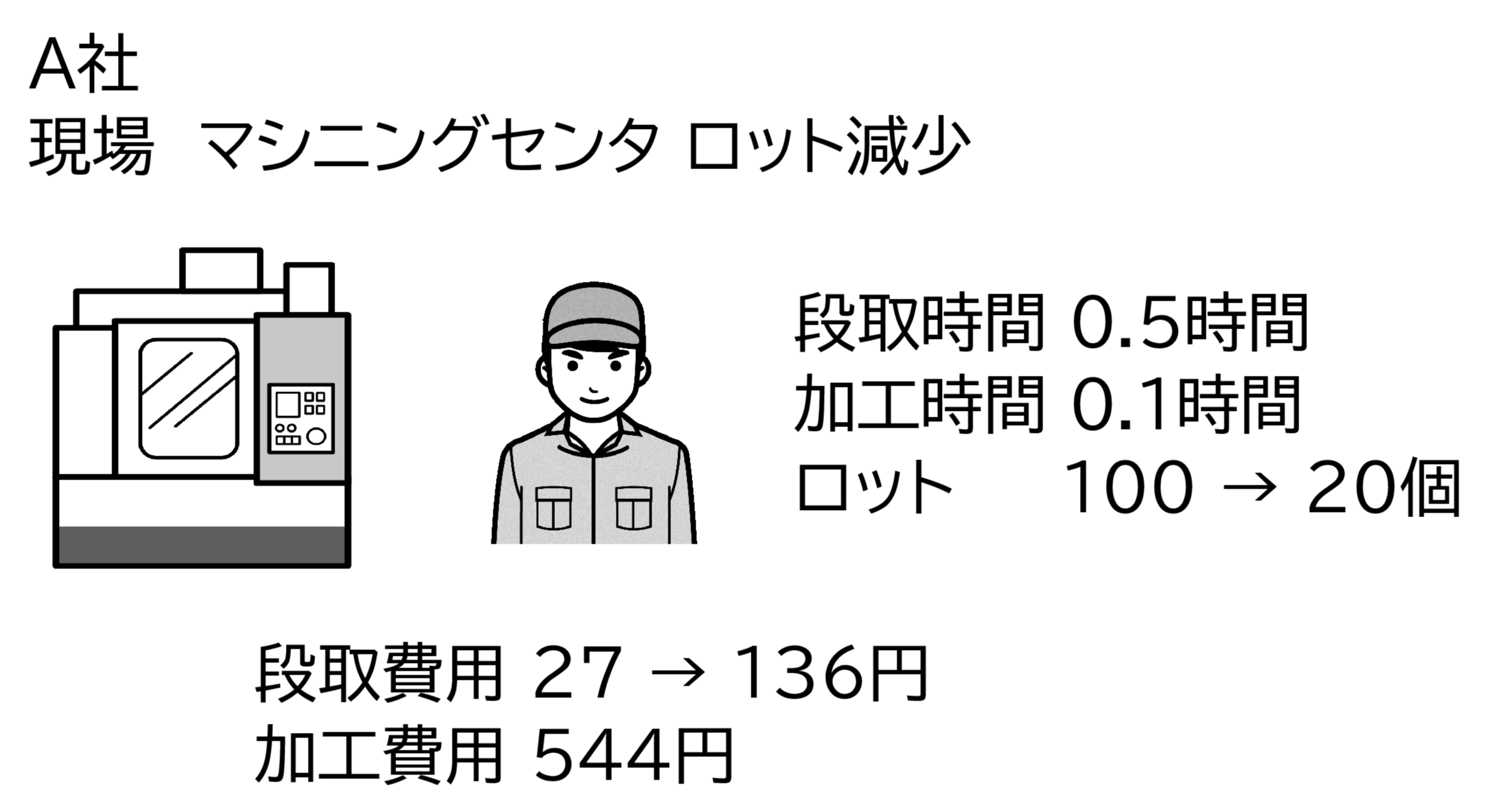

4. 小ロット化によるコストアップ (多品種少量生産)

切削加工 多品種少量生産のロットの変動

A社 マシニングセンタのA1製品のロットが100から20に減少した場合の原価の違いを計算します。

ロット100→20個

段取はリピート品の品種切替

段取費用は27円→136円 109円増加しました

【計算】

1個の段取時間=段取時間/ロット数=0.5/20=0.025時間

段取費用

段取費用=アワーレート(人と設備)×1個の段取時間=5,440×0.025=136円

製造費用は571円→680円 109円増加しました。

【計算】

加工費用は同じ544円

製造費用=段取費用+加工費用=136+544=680円

ロットが 100 → 20個に減少したことで段取費用は109円増加しました。そのため赤字になる可能性があります。このように多品種少量生産では、ロットの変動は原価に大きく影響します。

これが初物だとより顕著になります。

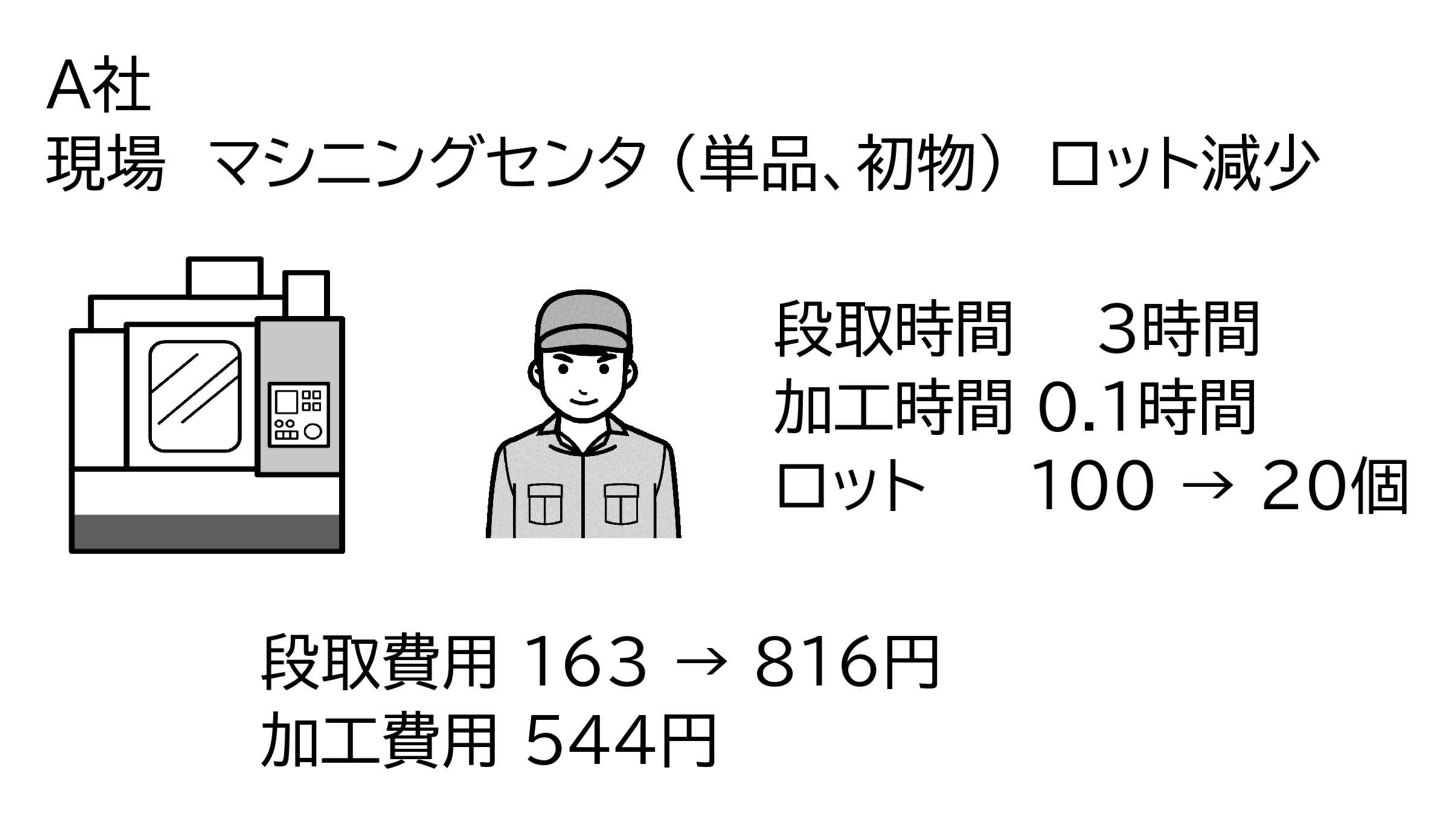

切削加工 (単品・初物)のロットの変動

A社 マシニングセンタのA1製品 初物のロットが100から20に減少した場合の原価の違いを計算します。

ロット100→20個

段取費用は163円→816円 653円増加しました

【計算】

1個の段取時間=段取時間/ロット数=3/20=0.15時間

段取費用

段取費用=アワーレート(人と設備)×1個の段取時間=5,440×0.15=816円

製造費用も707円→1,360円 653円増加しました

【計算】

加工費用は同じ544円

製造費用=段取費用+加工費用=816+544=1,360円

ロットが100 → 20個に減少した場合、段取費用は653円増加しました。これでは大幅な赤字になってしまいます。単品生産ではロットの変動については、より細かくチェックする必要があります。

5. 小ロット化によるコストアップ (大量生産)

樹脂成形

A社 樹脂成形のB1製品のロットが5,000から500に減少した場合の原価の違いを計算します。

ロット5,000→500個

段取はリピート品の品種切替

段取費用は1円→9円 8円増加しました

【計算】

1個の段取時間=段取時間/ロット数=1/500=0.002時間

段取費用

段取費用=アワーレート(人と設備)×1個の段取時間=4,360×0.002=8.7≒9円

製造費用は36円→44円 8円増加しました

加工費用は同じ35円

製造費用=段取費用+加工費用=9+35=44円

8円と聞くと、小さく感じますがB1製品の製造費用は36円、8円は22%の増加と大きな比率です。そのため赤字になるかもしれません。

この場合、段取時間が短くなれば段取費用の増加を抑えることができます。

6. 小ロット化への対応 (段取時間短縮)

ロットが小さくなれば、製造時間に占める段取時間の比率が高くなります。そこで対策として段取時間の短縮があります。

段取時間を短縮した場合の製造費用を比較します。

切削加工 多品種少量生産A1製品の段取時間短縮の効果

マシニングセンタの現場の段取時間を0.5→0.25時間と1/2に短縮しました。

ロット20個

段取費用は27円→136円 109円増加しました

【計算】

1個の段取時間=段取時間/ロット数=0.25/20=0.0125時間

段取費用

段取費用=アワーレート(人と設備)×1個の段取時間=5,440×0.0125=68円

製造費用は680円→612円 段取時間を1/2にしたことで68円減少しました

【計算】

加工費用は同じ544円

製造費用=段取費用+加工費用=68+544=612円

樹脂成形 少品種大量生産B1製品の段取時間短縮の効果

樹脂成形の現場の段取時間を1→0.5時間と1/2に短縮しました。

ロット500個

段取費用は9円→136円 109円増加しました

【計算】

1個の段取時間=段取時間/ロット数=0.5/500=0.001時間

段取費用

段取費用=アワーレート(人と設備)×1個の段取時間=5,440×0.001=5円

製造費用は44円→40円 段取時間を1/2にしたことで4円減少しました

【計算】

加工費用は同じ35円

製造費用=段取費用+加工費用=5+35=40円

7. 小ロット化への対応(まとめ生産と在庫の活用)

ロットが小さくなった時、段取時間短縮以外にどのような対応ができるでしょうか。

具体的には在庫を活用してまとめてつくる方法があります。ただし大量に在庫すれば保管費用や在庫の陳腐化、資金繰りの問題が起きるので、在庫は必要最小限にします。

例えばA1製品を1回の受注は20個、1か月に5回発注がある場合、5回分をまとめて生産すれば、ロットの大きさは100個です。

まとめ生産の効果

これまでの計算から

ロット20個 段取費用27円 製造費用544円

ロット100個 段取費用136円 製造費用544円

5回のロットをまとめ生産することで、109円も原価を下げることができました。

段取時間がかかる場合、まとめ生産の効果は高い

生産性を高めるには、段取時間を短くしロットを小さくしてリードタイムを短くするのは王道です。取り置きや在庫の無駄がなくなり、突然の計画の変更にも柔軟に対応できます。

ただしこれは段取時間を短くすることが前提です。段取時間がある程度かかるにも関わらず毎日生産する製品でも毎日品種切替して小ロット生産する工場もあります。

しかしまとめ生産した方が原価は低くなります。置き場所や在庫品管理の問題はあるため、大量に在庫するのは問題ですが、数日分をまとめ生産するのは原価低減に効果があります。

これは結果的に段取の回数が減るため、出来高の増加につながります。

まとめ

- ロットの大きさが変わると段取時間の影響で原価が変動し、生産効率に差が出る。

- 段取には品種切替と新製品準備の二種類があり、作業内容と時間が大きく異なる。

- 段取費用は人と設備の停止時間から算出され、ロットが小さいほど負担が増す。

- 多品種少量ではロット減少により段取費用の比率が高まり、製造原価が上昇する。

- 段取時間を短縮すれば、小ロットでも原価上昇を抑え、効率的な生産が可能となる。

- 段取回数を減らすまとめ生産は有効で、100個単位で原価を16%削減できる場合もある。

コメント