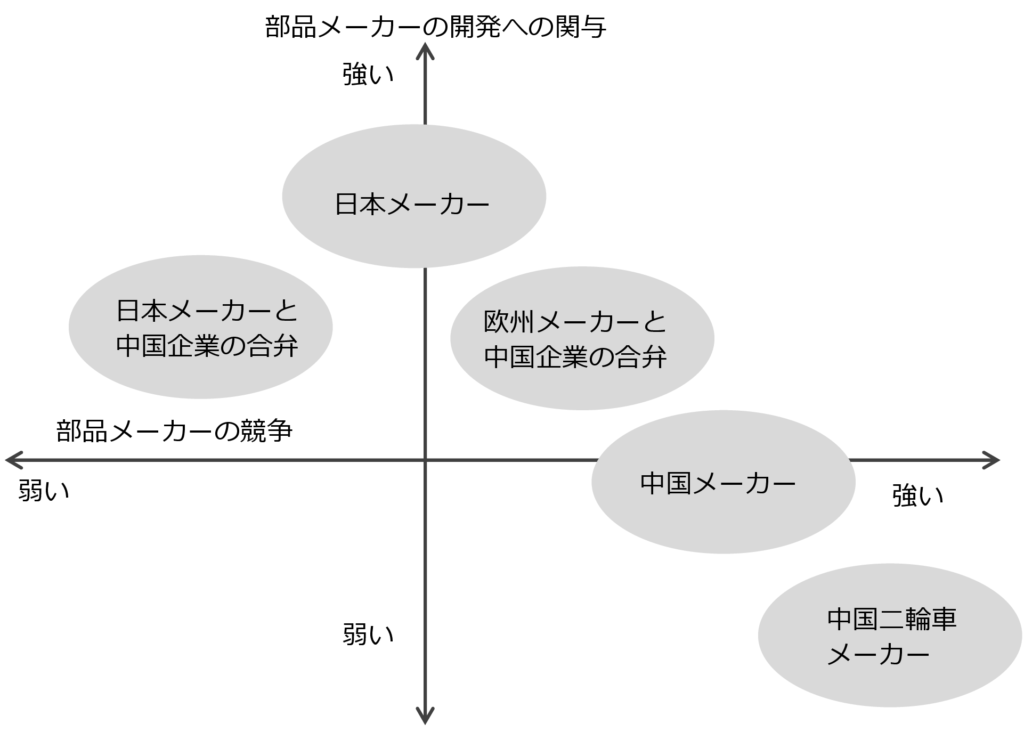

中国の自動車メーカーは国有大手、中堅、地方の新興勢力に大別される。大手は合弁事業主体だが、新興勢力は模倣から低価格・独自ブランドで成長。海外市場は新興国に注力し、技術力でなく価格競争力で勝負。日本企業は提携を通じ、中国市場の特性や低コスト生産を学びつつ、技術コモディティ化への対応が課題だ。

2017年には、年間販売台数2,888万台と世界最大の自動車市場となった中国、生産台数も2017年は2,901万台と世界一です。では、中国の自動車メーカーはどのようなメーカーがあり、彼らはどのような戦略で事業を拡大してきたのでしょうか。

中国企業の特徴と競争戦略について考えます。

中国自動車メーカーとその特徴

中国の自動車メーカーはその成り立ちと規模から3つのグループに分けられます。

- 第一グループ

国有自動車メーカーを母体としてビッグスリー 年間生産台数200万台以上

上海汽車、東風汽車、第一汽車

- 第二グループ

年間生産台数 100~200万台の中位グループ

長安汽車、北京汽車、広州汽車

- 第三グループ

年間生産台数100万台以下の地方メーカー

奇瑞汽車、吉利汽車、長城汽車、比亜迪汽車(BYD)

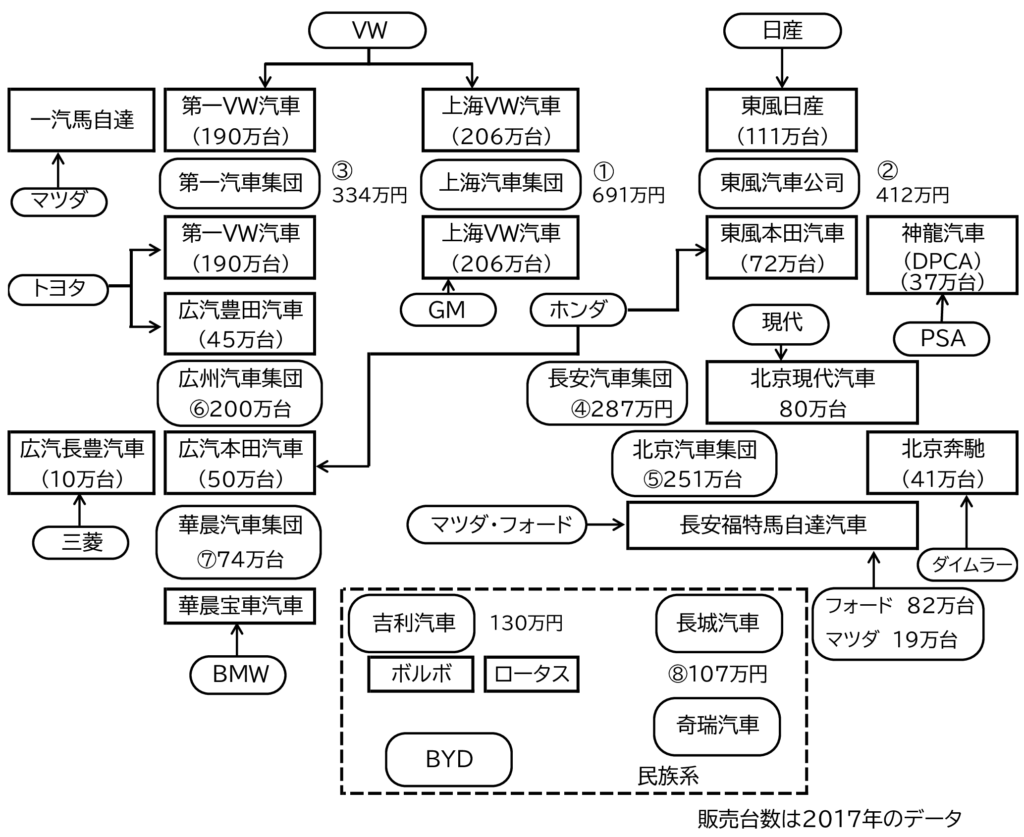

第一グループ

上海汽車 (SAIC MOTOR)

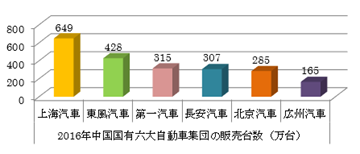

地方政府が所有する国有企業で中国最大の自動車完成車メーカーで2017年度の販売台数は691万台、中国での市場シェアは23%です。提携先はVW、GM、ボルボです。販売台数は、上海VWが206万台、上海GMが199万台です。従来は自社ブランドの販売は消極的でしたが、近年は「栄威」などの販売台数が52.2万台と大幅に伸び、自主ブランドの比率が高まっています。2017年の輸出は17万台で中国自動車メーカーのトップでした。

東風汽車(ドンファンモーター)

1969年に湖北省十堰で建設された「第二汽車製造廠」を前身とした国有企業で、現在はプジョー・シトロエン、ルノー、日産、ホンダと合弁しています。販売台数は2016年は428万台で市場シェアは14.5%です。一方自社ブランドの販売は振るわず課題となっています。

第一汽車(ファーストオート)

東風汽車、長安汽車と並び、中央政府傘下の三大国有自動車企業の一つで中国自動車業界の老舗です。販売台数は2016年は315万台で、内訳は一汽VWが190万台、一汽トヨタが66万台です。一方自社ブランドの販売は振るいません。計画経済時代の官僚主義的な面が強く残っています。

第二グループ

長安汽車(チョウアンオート)

前身は150年の歴史を持つ中国最大の兵器工場で1953年に自動車の製造に参入し「長江」というブランドのジープの生産を開始しました。販売台数は2016年は305万台で、フォード、マツダ、プジョー・シトロエン、スズキと提携しています。一方自社ブランドにも力を入れ、112万台を販売しました。EVに力を入れ2020年には24万台/年を生産する計画です。

北京汽車(ペキンオート)

1958年に北京で設立された歴史のあるメーカーで、現代とダイムラーと提携し、2016年の販売台数は285万台です。EVの販売に力を入れ2017年のEVの販売台数は10万台、EVのシェアは24%です。また燃料電池車の開発にも取り組んでいます。

(出所:第一電動汽車網)

広州汽車(グアンジョウオート)

1997年6月に広州の自動車関連企業がまとめられ、2005年に広州市で今日の形の企業として設立された地方政府傘下の大手企業です。提携先はホンダ、トヨタ、三菱、フィアット・クライスラー、日野です。2016年の販売台数は185万台で市場シェアは7%です。EV、プライグインハイブリッドや自社ブランドにも力を入れています。

第三グループ

吉利汽車 (Geely Automobile)

浙江省出身の李書福氏が1980年代に金属加工業として創業し、1990年代にオートバイ生産に参入し、1990年代半ばには20万台規模のメーカーに成長しました。1998年に自動車の生産に参入しましたが、外資とは提携せず、最初はダイハツ シャレードのコピーを生産していましたが自社ブランドの成長とともに規模を拡大し、2016年の販売台数は80万代、それが2017年には130万台と急成長を遂げています。当初は天津トヨタからエンジンを購入していましたが、安価な地場メーカーに切り替えるなど価格競争力を重視しています。

奇瑞汽車 (Chery Automobile)

安徽省の投資会社が出資して、スペインSEATの工場設備を買い取って設立された自動車メーカーで、一時期上海汽車集団に属していましたが2004年に独立しました。2017年の販売台数は67万台です。

中国最大の自動車メーカーは上海汽車ですが、その台数のほとんどが外資との合弁です。そのため、メーカー別の生産台数のランキングでは、上海汽車の生産台数はフォルクスワーゲンとGMにカウントされます。中国の第一グループ、第二グループのメーカーは自社ブランドの割合が少なく、自社ブランドの構築や製品開発力に弱い点があります。表1に中国メーカーの生産台数とブランドの内訳を示しました。

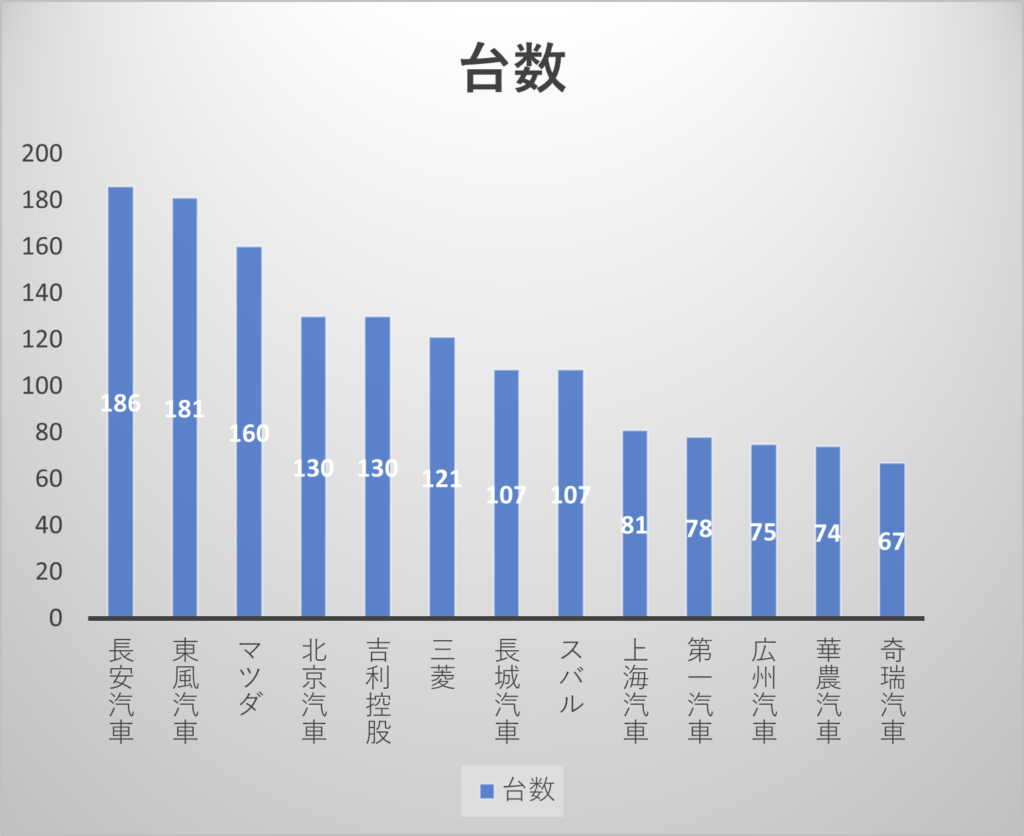

一方第三グループは自社ブランド主体であり、中国市場が大きいため、国内で7位以下でもある程度の規模があります。図4に外資ブランドの生産台数を除外した自社ブランドの生産台数の大きさ順に並べたものを示します。またマツダ、スバル、三菱など生産台数の少ない日本メーカーを比較のために入れました。こうしてみると、外資ブランドを除けば、中国メーカーの実力は日本の規模の小さい自動車メーカーと同等と考えられます。

表1 2017年中国メーカーのブランド別の販売台数

| メーカー | 台数 | ブランド | 台数 |

| 上海汽車 | 691 | VW | 206 |

| GM | 404 | ||

| 自社他 | 81 | ||

| 東風汽車 | 412 | ニッサン | 111 |

| ホンダ | 72 | ||

| PSA | 37 | ||

| ルノー | 7 | ||

| 自社他 | 181 | ||

| 第一汽車 | 334 | VW | 190 |

| トヨタ | 66 | ||

| 自社他 | 78 | ||

| 長安汽車 | 287 | フォード | 82 |

| マツダ | 19 | ||

| 自社他 | 186 | ||

| 北京汽車 | 251 | 現代 | 80 |

| ダイムラー | 41 | ||

| 自社 | 130 | ||

| 広州汽車 | 200 | ホンダ | 70 |

| トヨタ | 45 | ||

| 三菱 | 10 | ||

| 自社他 | 75 | ||

| 吉利控股 | 130 | ||

| 長城汽車 | 107 | ||

| 華晨汽車 | 74 | ||

| 奇瑞汽車 | 67 |

の販売台数

自動車産業の特徴

政府の保護

自動車産業は車体、エンジン、タイヤなど幅広い製品から構成され、そのすそ野は非常に広く、1国の経済に非常に大きな影響を与えます。そのため、各国とも自国の自動車産業を育成するために外資の参入規制など保護政策を取っています。日本も1950年代は海外メーカーの輸入に対し規制をかけ、当時は競争力のなかった国内メーカーを保護していました。

中国も同様に外資単独での進出は認めず、進出は出資比率50%の合弁が条件です。また外国からの輸入には規制がかけられています。同様の保護政策は他の国も同様で、比較的市場規模の大きいロシアやブラジルなども海外メーカーに対して関税の引き上げや一定量の国産化の要求を行っています。そのため海外進出を図る中国メーカーは完成車輸出からノックダウン生産へと転換を図っています。

自動車生産の特徴

自動車は完成車メーカーにとって、原価の構成のうち、人件費は8%前後に過ぎず、原価の約80%は購入部品や素材です。つまり車体生産に関しては、人件費の安い国で生産するメリットはそれほど大きくありません。

一方原価の80%を占める部品の原価は部品メーカーの人件費によって決まるため、部品メーカーも含めて人件費の安い国で生産すれば、完成車の価格は安くなります。

生産拠点としての中国は、今までは豊富な労働力と安い人件費による低コストが魅力でした。一方生産設備は、中国製の価格は日本製の1/3程ですが、従来は性能が低く、自動車の製造に必要な大型プレス機、大型射出成形機、ロボット、ピストンリング研削盤などは日本製を使用する必要がありました。また素材も、高張力鋼板、亜鉛メッキ鋼板、ばね用鋼などの金属や、ポリカーボネートなど一部の樹脂は中国国内で良質なものの入手が困難でした。(2005年) ただし、素材に関しては現在はかなり改善されているようです。

サプライヤーとの関係

自動車の開発には、ランプ、メーター、シートなど様々な部品の開発も必要です。自動車メーカーは、部品メーカーに対して設計コンペなどを行い、サプライヤーを選定します。選定されたサプライヤーは自社が開発費を負担して部品を開発し、車体メーカーに納入します。ただし金型の費用は部品の価格に上乗せして車体メーカーが負担します。同様にこの部品メーカーに部品を納入する協力会社は、自社で部品の製造方法や治工具を工夫して量産体制をつくります。そして一旦サプライヤーが決まると、そのモデルの生産中は、車体メーカーは部品メーカーを変えることはありません。

中国の自動車メーカーはサプライヤーとの契約は通常1年で、基本的には2社以上の複数購買で、その調達価格は競争入札で決定します。また契約期間の途中でも調達比率を変えたり契約を打ち切ったりします。オートバイメーカーはもっと極端で各サプライヤーから購入する比率を1、2か月に1回変更します。これにより極めて低コストでの製造を実現しました。中国の二輪市場ではホンダはコスト面でコピーメーカーに勝てず、コピーメーカーと手を組むことになりました。

日本の部品メーカーは車体メーカーの採用が決まれば、発注は保証され転注のリスクもないので、安心して開発費をかけて部品を開発できます。対して中国の部品メーカーは常に転注のリスクがある半面、部品メーカー自体あまり開発投資に費用をかけません。また転注されても他の車体メーカーが買ってくれるため複数発注もそれほど問題としていません。

結果、中国市場では様々な車体メーカーの部品が市場にあり、それらを組み合わせれば低コストで自動車をつくることができます。さらに吉利の車は、顧客は吉利エンジンと天津トヨタのエンジンを選ぶことができます。その意味で、中国市場においては、自動車はすり合わせ製品でなく、疑似モジュラー製品と呼べるものです。

模倣問題

中国においては特許、意匠など知的財産権は軽視されています。自動車においては、当初、国有企業の間では開発の成果は無償で移転されていたことも背景にあります。また外国企業との合弁を行わない独立系の自動車メーカーは、当初は自社で開発するほどの技術力を持たないため、海外メーカーを模倣し低価格で販売することで、高価な外資系の車に手が出ない層を顧客に取り込んで発展しました。その点でこれまでの中国市場は品質は良いが高価な外資系の車か、低価格だが品質もそれなりの地場メーカーの市場しかなく、その中間の価格帯はありませんでした。

一方合弁メーカーも頻繁にサプライヤーを変えるために、これらのサプライヤーの高品質な部品を地場メーカーも入手することができ、模倣メーカーといえども一部には本家と同じ部品を使うこともあります。その上で、低品質や低いブランド力を補うだけの低価格を実現するために、過剰な品質を排除し、中国の顧客のニーズに合った車を作っています。

中国メーカーの輸出と海外進出

中国自動車メーカーの輸出は、2005年には16万台に達し、輸出台数が輸入台数を初めて上回りました。その後2年間で年々倍増し、2007年には112万台に達しました。しかしリーマンショックにより急減しましたが、その後回復し、2018年も104万台でした。

中国政府の政策

中国政府は1990年代末から輸出の促進と中国企業の海外進出や投資を促す「走出去」方針を打ち出し、2002年の共産党大会で国家戦略の1つに位置付けられました。その結果、輸出や海外進出に加えて、中国企業が外国企業を買収し、技術やブランド力を補完する事も行われています。2010年には吉利汽車はボルボを買収し、2017年にはイギリスの名門ロータスを傘下に持つマレーシアの自動車メーカープロトンを買収しました。

海外進出する中国メーカー

中国の自動車メーカーは、3つのグループに分かれ、異なった背景があります。

- 第一グループ

国有自働車メーカーを母体としてビッグスリー 年間生産台数200万台以上

上海汽車、東風汽車、第一汽車

- 第二グループ

年間生産台数 100~200万台の中位グループ

長安汽車、北京汽車、広州汽車

- 第三グループ

年間生産台数100万台以下の地方メーカー

奇瑞汽車、吉利汽車、長城汽車、比亜迪汽車(BYD)

この中で第一グループのビッグスリーは、巨大な国内市場において十分なシェアがあり、生産規模も大きく十分な利益があります。中央政府、地方政府からの支援もあり、官僚的な体質から海外進出には消極的です。また主力商品が海外メーカーとの合弁車種のため、輸出は合弁先のメーカーとの関係から困難という課題もあります。

第二グループの長安汽車、北京汽車、広州汽車も中国国内に一定のシェアを確保しているため、「機会があれば進出するが、積極的には進出しない」というスタンスです。

第三グループの奇瑞汽車、吉利汽車、長城汽車、比亜迪汽車(BYD)は、模倣からスタートした地方メーカーが多く、外資と合弁している大手メーカーほどの技術力がなく、品質もそれほど高くありません。一方ビッグスリーなど政府の庇護下にあるメーカーに対して、第三グループの企業は、中国市場で成長しようとしても政府の規制ため容易でなく、海外に市場を求めざるを得ませんでした。一方過剰な品質を廃し、徹底した低価格は新興国のニーズに応えるものでした。

こうして第三グループのメーカーは新興国市場、特に世界の強豪自動車メーカーが見落とした市場に焦点を当てて輸出を開始しました。

中国自動車メーカーの立地戦略

立正大学教授 苑志佳氏によると、中国自動車メーカーは、市場を4つのタイプに分けて戦略を立てていると述べています。

【サボテン市場】 (北欧市場)

〈丈夫で鑑賞性が高いが触ると針に刺される〉

- 参入ハードルが高いのに市場の潜在発展力が小さい

- 法的規制が厳しく安全や環境基準も厳しいので今の中国企業にはハードルが高すぎる

【フグ市場】 (アメリカ、ヨーロッパ、日本)

〈絶品の食材だが、処理を誤ると毒を食べてしまう〉

- 参入のハードルは高いが、市場の潜在力もかなり高い

- 将来攻略したいが、現時点での参入はかなり困難を伴う

【竹の子市場】 (アフリカ、南米、東南アジアの途上国)

〈素材はおいしいが旬が短い〉

- 参入ハードルは低いが、市場規模も小さい

【ジャガイモ市場】 (ブラジル、ロシア、インドなどBRICs)

〈安価でカロリーが取れる〉

- 参入ハードルが低く、市場の潜在的成長性が高い

- 中国市場に類似しており、まずここを攻略する

表3 中国自動車メーカーの海外進出

| 長城汽車 | 吉利汽車 | ||

| 2006年 | ロシア | 2004年 | ガーナ |

| 2006年 | ベネズエラ | 2005年 | マレーシア |

| 2008年 | インドネシア | 2006年 | ウクライナ |

| 2008年 | ウクライナ | 2006年 | メキシコ |

| 2009年 | ベトナム | 2006年 | ロシア |

| 2010年 | フィリピン | 2012年 | ウルグアイ |

| 2011年 | セネガル | 2013年 | エジプト |

| 2011年 | マレーシア | ||

| 2012年 | ブルガリア | ||

| 2012年 | イラン | ||

| 奇瑞汽車 | 力帆汽車 | ||

| 2003年 | イラン | 2002年 | ベトナム |

| 2004年 | ガーナ | 2007年 | ロシア |

| 2004年 | ロシア | 2010年 | エチオピア |

| 2005年 | ウクライナ | 2010年 | アゼルバイジャン |

| 2005年 | エジプト | 2010年 | ウルグアイ |

| 2006年 | インドネシア | 2010年 | イラク |

| 2007年 | アルゼンチン | ||

| 2008年 | マレーシア | ||

| 2009年 | ウルグアイ | ||

| 2010年 | ブラジル | ||

| 江淮汽車 | |||

| 2011年 | ブラジル | ||

そして最初は輸出から始めて市場が拡大すれば、ノックダウン生産に移行し、台数が増え、輸入規制などを受けるようになれば現地進出に切り替える戦略です。しかし現在海外進出に踏み切った中国企業の多くは、ノックダウン生産や委託生産方式が多く、本格的な現地生産のようなリスクを取らない戦略です。そして現地生産を行う場合は、より大きな市場を攻略するための足掛かりとして行っています。例えば、奇瑞汽車はアルゼンチン企業Socma者と合弁でウルグアイに合弁事業を立ち上げましたが、それはブラジル、アルゼンチンなど巨大な南米市場への足掛かりとするためでした。

異質競争を徹底する中国企業

中国企業が海外進出する場合、自社の技術力や商品力を競合と比較・検討して、競合が有利となるような場を避けて、別の場で競争する異質戦略を徹底しています。自動車の場合、現時点では先進国市場で日本や欧米の自動車メーカーと競争すれば勝ち目はないと認識しています。そして先進国の自動車メーカーが苦手とする、あるいはマークしていない新興国市場を攻略しています。

そのような市場は、中国市場の顧客のニーズに合わせた商品、つまり乗り心地や燃費などの性能ではかなわないが、見た目が良く、そこそこ使えて、圧倒的に価格が低いという特徴を生かして、先進国メーカーの自動車を買えない層を取り込んでいます。

家電製品では、こうして見た目が良い二流品を生産している間に、自社の生産技術や製品の要素技術が進歩し、見た目が良い1.5流品になりました。しかも先進国の製品は価格に見合った付加価値を加えることができず、性能は良いが価格も高く、しかも使わない機能ばかりの製品になってしまいました。そうして価格の違いと製品の価値の違いの差が逆転した時、日本製品は先進国市場ですら、シェアを失いました。

これは、最初は競合になりえない性能の低い製品が、次第に性能を高めて、対してより上のクラスの製品の性能が顧客のニーズを追い越してしまい、価格に見合った価値を提供できなくなり、敗者となってしまう状態です。これは上のクラスのメーカーがより良い製品を作ろうとすればするほど、敗因となってしまうイノベーションのジレンマです。

日本企業の戦略

中国企業の戦略的な提携1 ホンダ

1990年代ホンダは中国で上海汽車、チャイタイグループ、嘉陵工業、広州摩托の4社と提携し、合弁企業を立ち上げました。しかし母体が国有企業の合弁企業は、意思決定にスピードが欠け、価格面でもコピーメーカーに勝てずシェアは徐々に低下しました。見かねたホンダは、ホンダのCG125のコピー車を生産している海南新大洲摩托車と提携しました。同社はオリジナルブランド「SUNDIRO」も持ち、合わせて60万台/年を生産していました。このSUNDIROの価格はホンダの半額でした。

自社の知的財産を侵害する敵の海南新大洲と組むことで、ホンダは、安くつくることに関して、妥協を許さない徹底したシステムを学びました。海南新大洲は、モデル毎の販売台数を毎日集計し、その台数を元に毎回数量や納期をサプライヤーに提示するなど、徹底的に安く購入する仕組みを作り上げていました。部品のつくり方も品質にこだわるホンダでは考えつかないようなつくり方をしていました。

工作機械も中国製のレベルが上がったため、新大洲本田の新工場は、工作機械は中国製、射出成形機は台湾製です。サプライヤーとの交渉は新大洲のやり方を導入し、その中でホンダの品質の考え方や作業標準を導入しました。部品は、新大洲のサプライヤーの中からホンダ基準をクリアした部品だけを受け入れ、性能面や品質面でホンダ基準をクリアできない部品は純正品に置き換えました。そして新大洲の製品にホンダブランドをつけること認めました。新大洲の工場は、160万台/年の生産能力と日本品質の工場に変わりました。

2002年にはスクーター「Today」を製造し、日本に輸入、94,800円で販売し大ヒットしました。

中国企業の戦略的な提携2 ダイキン

ダイキンは、インバータ型が主流の日本のエアコン市場でシェア1位です。このインバータ技術は30年以上も前に開発された技術ですが、海外、特に家庭用エアコンでは価格が高いため、ハイエンド市場で一部出回っている程度でした。つまり日本のガラパゴス市場で育った技術・製品でした。

1994年にダイキンはインバータ型エアコンで中国の家庭用エアコン市場に参入しましたが、低価格なノン・インバータ型エアコンが主流の中国では苦戦していました。そこでダイキンは単独での攻略を断念し、中国企業と中国政府に協力する事にしました。

当時中国の家庭用電力消費の大半はエアコンでした。急増する電力需要とそれに伴う原油など資源の輸入の急増が課題であった当時の中国では、エアコンの消費電力削減は大きな課題でした。中国政府は省エネ推進策を打ち出し、高効率型エアコンの普及を推進、低効率なノンインバータ型エアコンの販売停止や高効率機種への販売補助金支給などの政策を打ちました。しかしインバータ技術は当時日本独自の技術で、中国企業である格力などにはありませんでした。ダイキンは、省エネにはインバータ技術が有用であることを中国政府に働きかけました。

そして2008年に中国最大のエアコンメーカー 格力と業務提携し、2009年には合弁会社を設立しました。そして格力の部品調達力・生産力のスケールメリットを活かし、低価格なインバータ型エアコンの製造ノウハウを獲得し、大幅なコスト削減を実現しました。

これにより2008年度6%程度だった中国のインバーターエアコンの普及率は、2013年には60%にまで膨らみました。ダイキンは1%未満のシェアだった中国の家庭用エアコン市場で10%以上のシェアを獲得しました(2012年)。ダイキンの2013年度の中国事業は2875億円(その8割は業務用)と、ダイキンの空調事業の18%を占め、利益率も20%と空調事業全体(約9%)を大きく上回っています。中国の一部の消費者の間には、「格力製のエアコンでも中には『ダイキンが入っている』」と言われ、評価されています。

ダイキンの2014年度の日本向け160万台のうち、90万台を滋賀工場、45万台を格力に委託生産し、25万台を蘇州工場で生産する計画です。2013年度は滋賀工場が95万台、格力への委託が75万台で格力への委託が減少したのは円安により一部製品の生産を国内に変えたためでした。

これに対して以下のような意見が日本のマスコミや産業界からありました。

「ダイキンが取った選択でいくつかの疑問が存在する。まず、なぜダイキンは単独で展開する道を選ばなかったのか。中国政府が省エネ化を推進したことでインバータ型エアコンが普及することは見えており、インバータ技術を持たない格力電器等の中国勢に変わってトップシェアをとるチャンスがあったはずである。

2つ目の疑問は、なぜ格力電器との提携でコア技術であるインバータ技術を提供してしまったのか、である。成熟した技術とはいえ、インバータ技術はダイキンにとってコア技術である。そのコア技術を格力に提供してしまったことで技術を流出させてしまった、という懸念はある。」(ITメディアより)

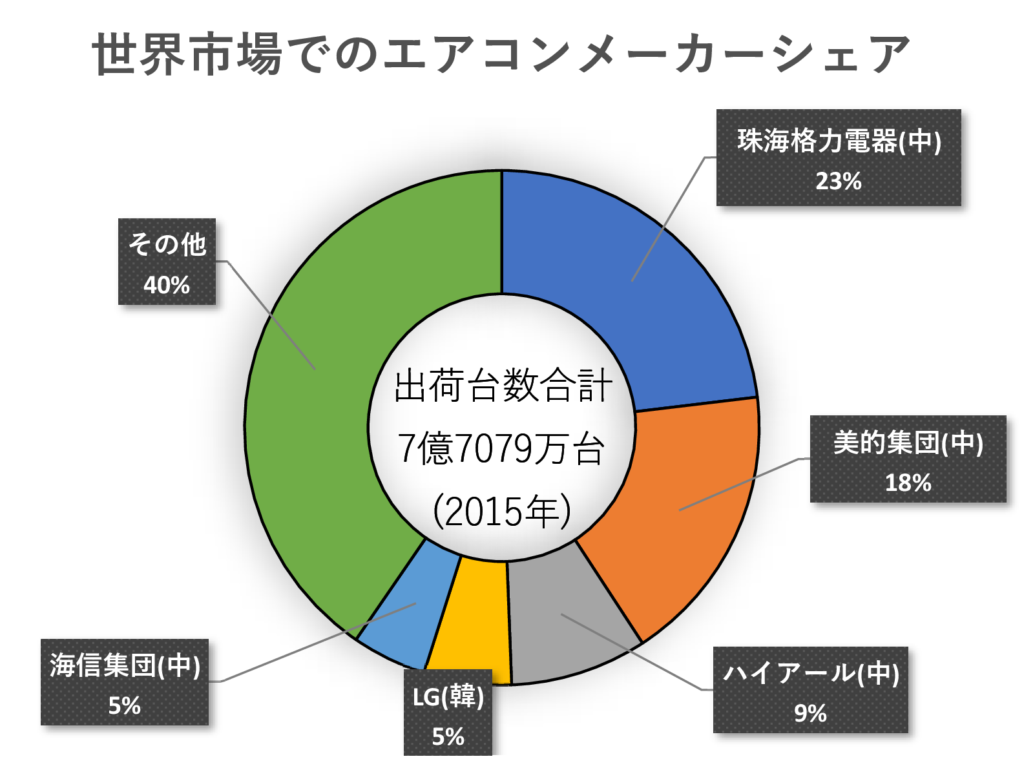

これについては中国企業との提携はダイキン内部でもかなり議論があったようです。しかし現実に世界のエアコン市場は年間7.7億台、その23%を格力、17%を美的が抑えています。(2015年) 格力だけで年間1.7億台を生産しています。対して日本の国内市場は900万台しかなく、それをダイキン、パナソニック、富士通ゼネラル、東芝、日立、三菱電機の6社で分け合っています。もしダイキンがやらなければ、他のメーカーが格力や美的にインバータ技術を供与するかもしれません。その方が、ダイキンにとっては、はるかに脅威でした。

中国自動車市場は、まだ早朝期

2018年11月4日から8日まで、中国の深圳と湖南省株洲市を訪問しました。

本格的な大衆車の普及はこれから

深圳、株洲市を訪問して感じたのは、高級車が日本以上に多いことでした。これは日本でいえば、まだ車が庶民にとって高価な時代と考えられます。つまり、大衆車市場はこれからです。2,888万台という数に圧倒されますが、日本の車の所有台数は1,000万台、人口比で考えれば10人に1台です。中国が日本並みになれば、車の数は1.3億台、年間販売台数5,000万台になります。

一方それだけの車を走らせる道路や駐車場のキャパがなく、車の所有や乗り入れが規制されているため、日本のようにモータリゼーションが急速に進展するかどうか不明です。もし日本のように大衆車の普及段階に入れば第三グループの低コストな車が大きなシェアを取ることも考えられます。

しかし中国自動車市場は急ブレーキ

ここに至って好調な中国自動車市場は急減速し、2018年9月から10月は2か月連続で2桁のマイナス成長を記録しています。これには米中貿易摩擦に端を発した中国株価の低迷や景気の減速が影響し販売店の在庫水準も警戒水準50%を超えて10月には60%以上に達しました。

この影響で外資と提携せずブランド力の弱い第三グループのメーカーが苦境に陥っています。この苦境から脱するためにEVへの注力を高めたり、政府へ補助金や減税などの購入支援の要請も行っています。今後は、工場の稼働率を維持し在庫を減らすために大幅な値引き販売に走る可能性もあります。

このように自社ブランドが苦戦する原因は、大衆車市場が十分に形成されておらず、自動車の購入は富裕層であり、価格よりもブランド価値に重きをおくためと考えられます。さらに都市部ではナンバーの取得の制約が多く、所得に多額の費用が掛かるため、中国ブランドの価格と外資メーカーの価格の差が問題にならない点もあります。そして株価の低迷や景気減速による富裕層の所得の減少が自動車販売に直結したためと考えられます。

一方、かつて中国では、家電などではこういった環境の変化に際し、中堅メーカーが価格戦争を仕掛け、中小メーカーを淘汰し、寡占化した歴史があります。こうして美的やハイアールは中国のトップ企業に上り詰め、世界へと飛躍していきました。独自商品が弱い第一、第二グループの自動車メーカーは海外販売に制約があり、また巨大な国内市場があるために、海外へ打って出る必然性がありません。一定の規模がなければ生き残れない自動車業界では、第三グループの中から独自商品を持ち、新興国市場やBRICS市場で力をつけた企業が、第二、第三の格力や美的にならないとも限りません。

技術はいずれコモディティ化する

優れた日本の技術とマスコミではよく報道されます。しかし技術は必ず流出し、自社だけで秘匿することはできません。特許を取れば技術内容は公開され、競合は特許の明細書を読み、その特許に抵触せず、その技術を凌駕する方法を考えます。また技術は製造設備や素材メーカー、顧客など様々なルートを通じても伝搬します。

第一画期的な発明の歴史を振り返ると、そのような発明は同時期に同じ発明をした人が何人もいます。つまり「誰も考えていないアイデア」はおそらく存在しません。コカ・コーラのレシピは問題不出ですが、ペプシをはじめとして他のメーカーもコーラを作っています。つまり厳重に管理しても自分たちだけで独占することは不可能です。

それでも技術で他社を凌駕し、トップランナーであり続けるには、技術開発を継続し、他社よりも常に前に進み続けるしかありません。そのためには優れた研究開発ができる人材、体制とそのための投資が必要です。また売り上げ規模の少ない企業が幅広い分野に製品を展開すれば、技術でトップに立つことはできません。狭い日本市場のみで事業を展開していれば投入する研究開発費も少なくなり、グローバルで事業を展開している企業とは差がついてしまうでしょう。

参考文献

「中国自動車企業の海外進出パターンと戦略」苑 志佳

「中国進出 日本自動車企業の戦略課題」井上 隆一郎

経営コラム ものづくりの未来と経営

経営コラム「ものづくりの未来と経営」は、技術革新や経営、社会の変革などのテーマを掘り下げ、ニュースからは見えない本質と変化を深堀したコラムです。「未来戦略ワークショップ」のテキストから作成しています。過去のコラムについてはこちらをご参照ください。

以下から登録いただくと経営コラムの更新のメルマガをお送りします。(ご登録いただいたメールアドレスはメルマガ以外には使用しません。)

弊社の書籍

「中小製造業の『原価計算と値上げ交渉への疑問』にすべて答えます!」

原価計算の基礎から、原材料、人件費の上昇の値上げ計算、値上げ交渉についてわかりやすく解説しました。

「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」

製品別の原価計算や見積金額など製造業の経営者や管理者が感じる「現場のお金」の疑問についてわかりやすく解説した本です。

書籍「中小企業・小規模企業のための個別製造原価の手引書」【基礎編】【実践編】

経営コラム「原価計算と見積の基礎」を書籍化、中小企業が自ら原価を計算する時の手引書として分かりやすく解説しました。

【基礎編】アワーレートや間接費、販管費の計算など原価計算の基本

【実践編】具体的なモデルでロットの違い、多台持ちなど実務で起きる原価の違いや損失を解説

セミナー

アワーレートの計算から人と設備の費用、間接費など原価計算の基本を変わりやすく学ぶセミナーです。人件費・電気代が上昇した場合の値上げ金額もわかります。

オフライン(リアル)またはオンラインで行っています。

詳細・お申し込みはこちらから

月額5,000円で使える原価計算システム「利益まっくす」

中小企業が簡単に使える低価格の原価計算システムです。

利益まっくすの詳細は以下からお願いします。詳しい資料を無料でお送りします。

コメント