消費税増税決定、いまこそ製造業もマーケティングが重要

来年4月の消費税増税が決定され、マスコミでも消費税が

下請け企業に適切に転嫁されるかどうか話題になっています。

実は、このマスコミの報道、適切でない部分があります。

「消費税は、転嫁されるかどうか」ではなく

「転嫁しなければならないもの」です。

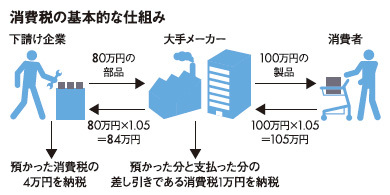

なぜなら、消費税は消費者が税金を負担し、

販売者や製造者が代わりに納税する税金だからです。

消費税の基本的な仕組み

ですから、消費者から預かった税金を下請け企業に転嫁しないのは、

「不当な買いたたき」となり、

下請け代金支払遅延防止法(通称 下請法)に違反している可能性があります。

そうはいっても、

「この経済状況では消費税が上がったからといって、販売価格を上げられない。」

この論理で納入業者に今までよりも安く仕入れさせ、

下請け企業の経営が圧迫されるのを防止するために、

今回「転嫁対策特別措置法」が制定されました。

また、中小企業庁や公正取引委員会も今回は不当な行為に対し、

監視を強化すると予測されます。

各地の商工会議所で開催される消費税増税に関するセミナーなどを受講して、「転嫁対策特別措置法」を理解しておくことをお勧めします。

しかし、根本的な問題は

発注側と受注側の力関係です。

無理な価格でも、

「この価格で受けなければ他へ出す」といわれれば、受けざるを得ません。

それを避けるためには、新たな取引先を開拓し、顧客を増やして、

「単価の合わない仕事は断る」ようにするのが望ましいです。

そうなってくると、下請け工場といえども営業・マーケティングが必要になります。

この下請け工場のマーケティングについては、メルマガ第15号に書きました。

今回はその続きです。

下請け工場といえども、海外や他の企業との競争にさらされている今日では、

今までのように発注元の企業との関係を良好に保つだけでは安心できなくなってきました。

特に発注元が2次3次の下請けメーカーの場合、

その元の企業の事業方針によって発注元の事業が大きく変化してしまいます。

例えば設備投資が必要な場合、発注元は現時点での生産能力を増強したいため、設備の増設を要請します。

ある企業は発注元の担当者の要請に応じて、NC機械を2台増設しました。

ところが2年目には、その仕事は海外に移管されてしまいました。

発注元に「御社の要望により増設したのだから、仕事を回して欲しい。」

と懇願しましたが、発注担当者が変わっていて、

「前任者とは方針が違う」と取り合ってくれませんでした。

このような場合も自らが営業して、新規顧客を開拓できれば変わったかもしれません。

この製造業の営業について、プレス技術2012年5月号で、中村和夫氏は以下のように述べています。

以下、プレス技術2012年5月号より引用

下請け工場の経営者や管理者は、客先回りは苦手という人が少なくない。

ネクタイを締めたことがないという社長さんもいる。

「口べた」だからと、見ず知らずのメーカーへ飛び込むのを望まない管理者も多い。

商品を売るセールスではないので、もみ手をして下なめらかである必要はない。

ぼくとつで一向に差し支えない。

誠意をもって相手の要望技術を聞く心構えで接すれば、道は開けてくる。

前述したN社長の経験でも、門前払いを喰うことはそう多くないという。

それは発注側もどこにどういう下請け工場があり、

そこでどういう加工技術がどの程度のレベルにあるは知りたい情報だからである。

引用ここまで

そして、このような営業場面で役立つのがサンプルです。

ところが多くの下請け企業は、自社の加工品は顧客の図面に基づくもののため、

他社に見せられない事が少なくありません。

ぜひ自社の技術をPRできるサンプルを製作することをお勧めします。

これを見せるだけで相手の反応が変わり、会話がぐっとスムーズになります。

そして、そこから相手の課題を引き出す事ができれば、

それに合った提案をすることができます。

これが次の取引につながります。

この課題を引き出す質問が非常に重要なのですが、

これは基本的なポイントさえ押さえれば、実は誰でもできることです。

製造業の新規受注 商談で受注するポイントについては、こちらから参照いただけます。

アベノミクスの成長戦略を製造業の視点から見た記事については、こちらから参照いただけます。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。