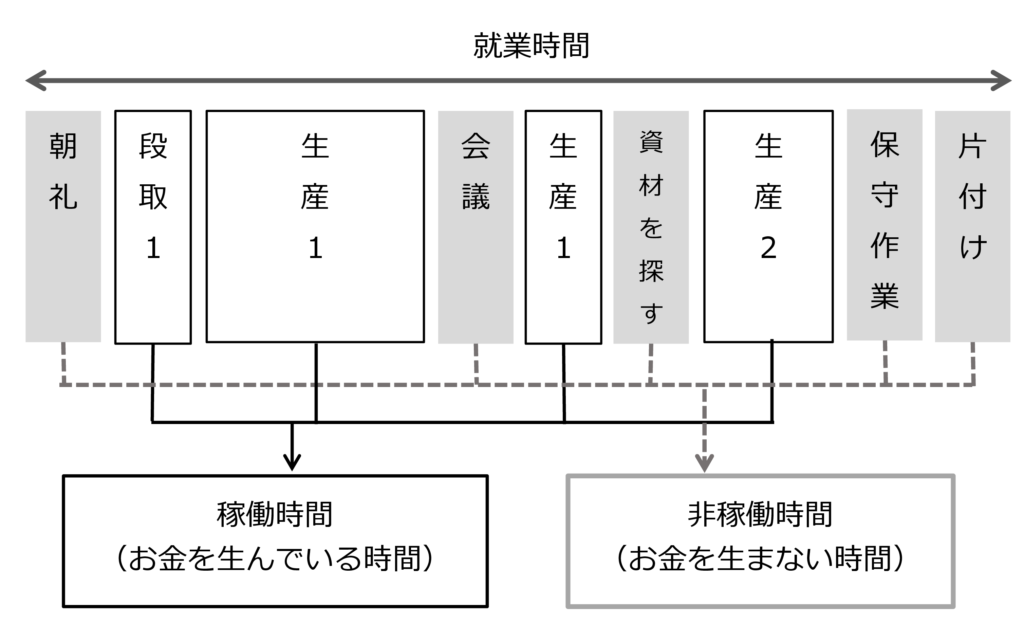

製造業は、人も設備も実際に製造している時間だけが「お金を生んでいる時間」です。

下図に示すように朝礼や会議などはどれだけやっても生産量は増えない、つまり「お金を生まない時間」です。

図1 お金を生んでいる時間とお金を生まない時間

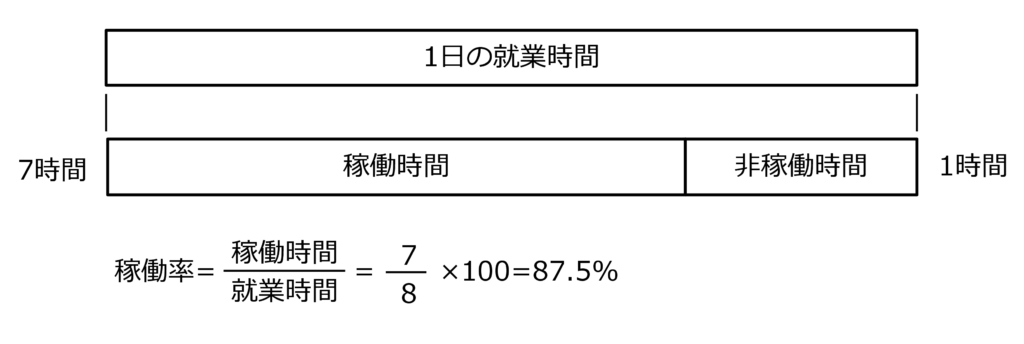

稼働率とは?

図2 稼働率の計算例

稼働率は、就業時間に対するお金を生んでいる時間(稼働時間)の比率です。

図のように1日8時間のうち稼働時間が7時間であれば稼働率は87.5%です。

量産工場で、朝礼もなく始業と同時にベルトコンベアが動き出し、終業と同時にベルトコンベアが止まれば稼働率は100%近くになります。それでも生産中のトラブルでベルトコンベアが止まれば、停止時間の分、稼働率は下がります。

終業時間中に昼礼や最後の清掃を行ったり、ベルトコンベアがなく主に作業者のペースで仕事をする現場では、稼働率は低くなります。

稼働率が高ければ、人や設備がお金を生んでいる時間は多くなり、生産性は高くなります。そして原価は低くなります。そのため大量生産や設備が主体の工場では、稼働率は工場の生産性を図る重要な指標です。

現場の管理者は常に「高い稼働率を維持する」ように努力しています。

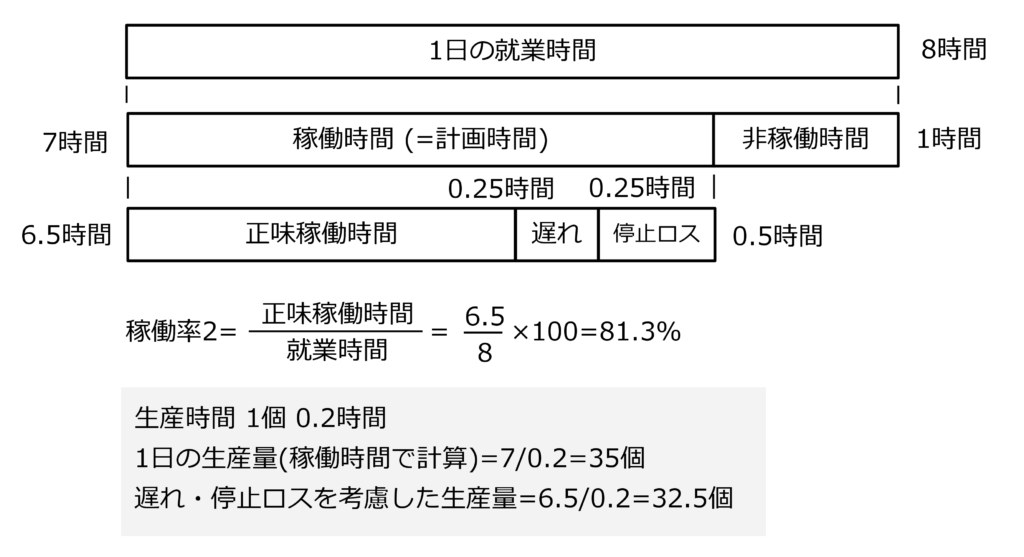

稼働時間内でも遅れや停止ロスが発生

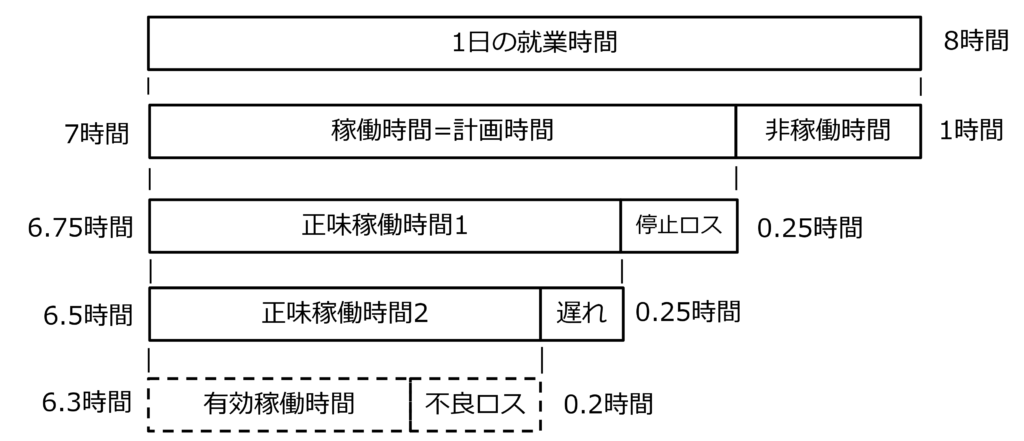

稼働時間中、設備や人が止まることなく生産できれば良いのですが、実際は設備のトラブルや不良発生、作業者が部材を取りに行ったりするため、生産が中断します。下図の例では、1日でこの中断時間が0.25時間ありました。

さらに作業スピードもばらつきがあります。設備は比較的一定のスピードで生産しますが、人は疲れたりするとスピードが落ちます。下図の例ではこのスピードの低下による作業の遅れが0.25時間ありました。

稼働時間から遅れと停止ロスを引いた正味稼働時間は6.5時間でした。

図3 遅れと停止ロスの影響

その結果、1個の生産時間が0.2時間の製品は、稼働時間7時間の場合35個できる計算ですが、実際はこの遅れと停止ロスのため、1日の生産量は32.5個でした。

この場合の就業時間に対する正味稼働時間の稼働率は81.3%でした。

(ここではこれを仮に稼働率2と呼ぶことにします。)

その結果実際の稼働率は81.3%でした。従って工場の生産性を高めるためには、管理者は稼働時間だけでなく、稼働時間内の遅れや停止ロスも管理しなければなりません。

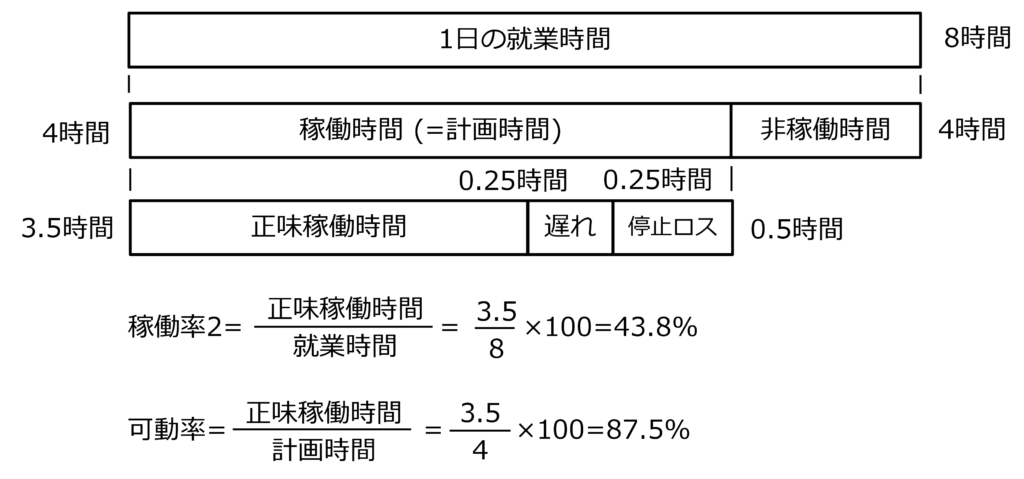

稼働率でなく可動率

一方受注が少なく、1日のうちで4時間分の生産計画しかない場合、下図のように稼働率2は43.8%と大幅に低くなります。そこで管理者は残りの3時間は受注がなくても在庫を生産して稼働率を高めようとします。しかし余分に在庫を生産しても在庫がすぐに売れると限らず、過剰在庫の原因となります。過剰在庫は資金繰りを悪化させ、時には倒産の原因になります。

稼働率を管理指標とするとこのような問題が生じるため、稼働率でなく、可動率(べきどうりつ)を管理すべきと言われることがあります。

図4 稼働率と可動率

上図の場合、1日の計画時間(稼働時間)は4時間でした。そのため遅れや停止ロスを考慮した正味稼働時間から計算した稼働率は43.8%でした。

一方計画時間に対する正味稼働時間の比率、可動率は87.5%でした。従って管理者は計画時間内で人や設備が遅れや停止ロスなく生産するように管理し、その日の予定生産量に達すれば、直ちに生産を止めます。

可動率100%でもお金を生んでいないことに変わりはない

「現場を管理する」という観点では、これで問題はありません。

しかし可動率100%でも生産していない時間「お金を生んでいない」ことに違いはありません。

人も設備も生産している時間だけがお金を生んでいるのです。従って原価の視点では重要なのは稼働率です。

だからといって売れない製品(在庫)を生産してもお金は増えません。お金を増やすためには、工場の稼働率が高くなるように受注量、あるいは販売量を増やします。つまり工場の稼働率を高めるのは、営業の仕事です。

過剰生産は生産管理の問題

現実にはロット生産や多品種少量生産の工場では、どの製品をどけだけ生産するかは生産管理が発行した製造指図書に基づいて行われます。従って現場の管理者が稼働率を上げるために勝手に在庫を生産することはないはずです。(製造指図書を無視して勝手に生産していれば、そのこと自体が大きな問題ですが。)

人や設備が効率よく生産できているか管理する指標として可動率は有効ですが、工場の収益性は稼働率で管理しなければなりません。

現場の先食いの問題

ただし部材がすでに出庫され現場にあると、製造指図書が出ていないのに現場が勝手に生産することがあります。特に部分的に組み立てるサブアッシーのような工程は、製造指図書を無視して、サブアッシーを始めてしまいます。

作業者にとって苦痛なのは「仕事がない」ことです。でも目の前に出庫された部品があり、これはたぶん来月使うだろうと考えるので、その分を先に作り始めます。これを「先食い」と呼ぶ現場もあります。

あるいは一部の部品の納入が遅れていて生産できない時、できるところまで「先食い」します。作業スピードはゆっくりで後から遅れた部品が入ると、重複作業が発生します。あるいは先食いした部品を使うときは、生産から時間がたっているため、一度検査が必要になったりと余分に手間がかかります。

このように先食いはいいことがないので、受注がなければ手を出さないようにすべきですが、管理者自身が作業者を遊ばせておくことをためらうため、なかなかなくなりません。

設備総合効率とは?

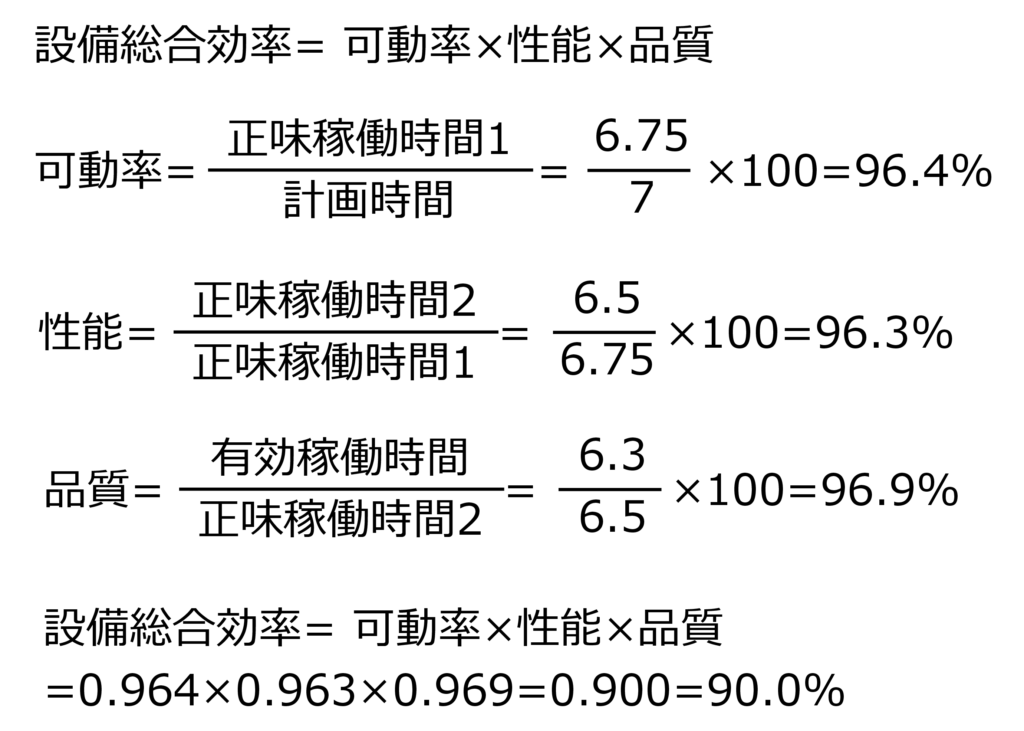

稼働率や可動率は遅れや停止ロスを加味した指標です。これに品質も加味したものに設備総合効率(Overall Equipment Effectiveness, OEE)があります。

設備総合効率の定義

これは公益社団法人 日本プラントメンテナンス協会によって開発・提唱されたもので、設備が設計上の効率に対して、不良ロスも考慮して実際にどれだけ稼働しているか定量化したものです。以下の指標から計算します。

ローディング:就業時間に対する計画時間の比率

性能:設備の遅れを含んだ時間(正味稼働時間1)に対する計画上の時間(正味稼働時間2)の比率

品質:計画上の時間(正味稼働時間2)に対する不良ロスを除いた時間(有効稼働時間)の比率

総合設備効率(OEE) : 計画時間に対す有効稼働時間の比率

(総合設備効率=可動率×性能×品質)

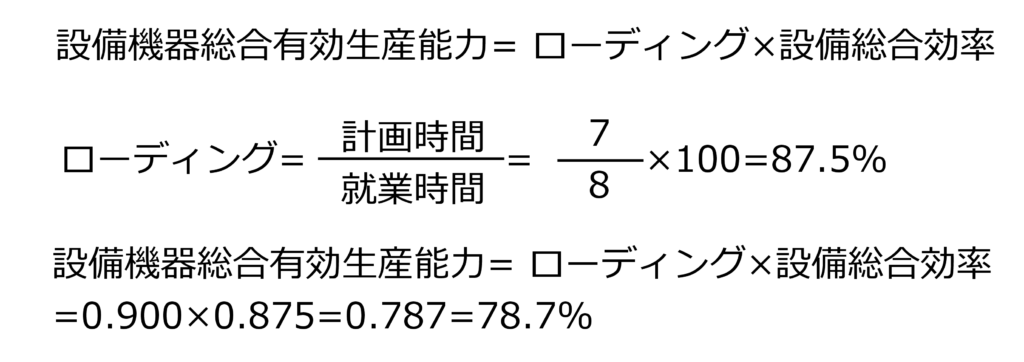

設備機器総合有効生産力とは?

設備機器総合有効生産力(Total Effective Equipment Performance、TEEP)

: 就業時間に対する有効稼働時間の比率

(設備機器総合有効生産力=ローディング×OEE)

設備がいくら稼働していても不良を大量に生産してしまえば生産性は上がりません。OEEは不良も加味しているため、生産性だけでなく品質も考慮して設備を管理する必要があります。

またいくらOEEが高くても、受注が少なく計画時間が短ければ工場の売上は少なく利益が出ません。そこで計画時間の比率も含めたTEEPを管理することで工場の稼ぐ力を維持するようにします。

図5 正味稼働時間1,2と有効稼働時間

この例では正味時間1と正味時間2から

遅れ、停止ロス、不良を考慮した設備の効率は90%でした。

ローディングは87.5%なので、設備機器総合有効生産能力(TEEP)は78.7%でした。

慣れない場合、設備総合効率はお勧めしない

化学製品などのプラントのように連続生産する設備の評価には設備総合効率はいいかもしれませんが、このような指標に慣れていない場合、個人的にはお勧めしません。

理由は、品質と生産性という異なる指標が一つの指標にまとめられているからです。

品質と生産性が相互に関係してトレードオフになっているような設備は、両方を見ながら管理しなければなりません。

実際は品質と生産性は、現場での取り組み方が違います。それを設備総合効率というひとつの指標にしてしまうと、今設備総合効率が低いのは品質が問題なのか、生産性が問題なのか、管理者が混乱するからです。

お勧めなのは2つに分けてしまうことです。

原価と生産性 : 稼働率を高く維持する。(ただし余分な在庫は生産しない)

品質 : 不良率を下げる

不良による出来高のマイナス、原価の上昇は、生産計画や原価計算で補正します。

量産で重要なライン総合効率とは?

設備総合効率とよく似た指標にライン総合効率があります。

工程分割による効率低下

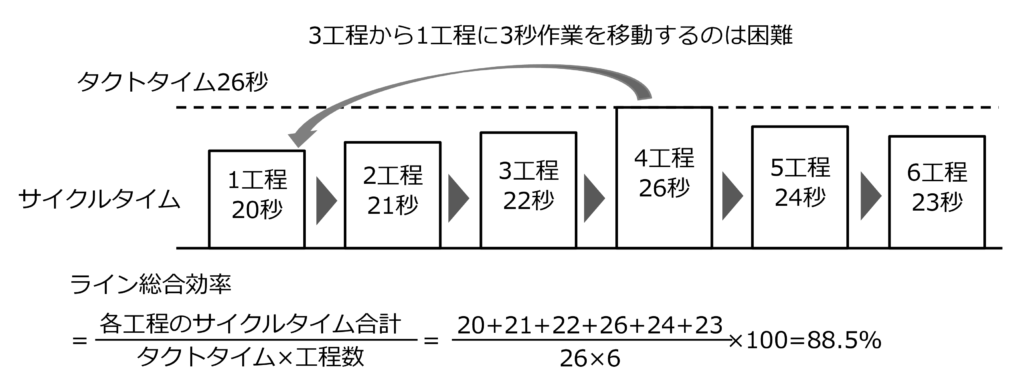

例えば下図のように大量生産の現場で、1個の製品を6台の設備に工程を分割して生産します。加工時間は1台で加工すれば136秒でした。

6台に均等に工程を分割すれば、1台当たり22.67秒です。(製品の着脱時間は無視)

しかしそのように都合よく加工工程を分割できないため、実際は下図のようになりました。

図6 4人の製造ラインの場合

この時、各工程の製品1個の製造時間が各行程のサイクルタイムです。

サイクルタイム

1工程 20秒

2工程 21秒

3工程 22秒

4工程 26秒

5工程 24秒

6工程 23秒

この6工程をつないでライン生産した場合、ライン全体のサイクルタイムをタクトタイムと呼びます。

この場合タクトタイムはサイクルタイムの一番長い4工程の26秒になります。

それぞれの工程のサイクルタイムの合計136秒に対し、タクトタイム26秒が6工程あるため、ライン全体の製造時間の合計は

26秒×6=156秒

ライン全体の生産効率、つまりライン総合効率は、ライン全体の製造時間の合計156秒に対する、それぞれの工程のサイクルタイムの合計136秒の比率です。

この場合、図に示すようにライン総合効率は88.5%です。

つまり工程分割して製造ラインを構成した場合、各工程のサイクルタイムがすべて一致することはないため、ある程度の効率の低下が生じるということです。

ラインバランスの調整

この例では各工程のサイクルタイムは20~26秒なので、各工程のバランス(ラインバランス)を取るためには、4工程の加工内容を3秒減らし、1工程の加工内容を3秒増やします。現実には、3秒だけ加工を増やすのは難しいので、サイクルタイムが短いラインのラインバランスを調整するのは難しいです。

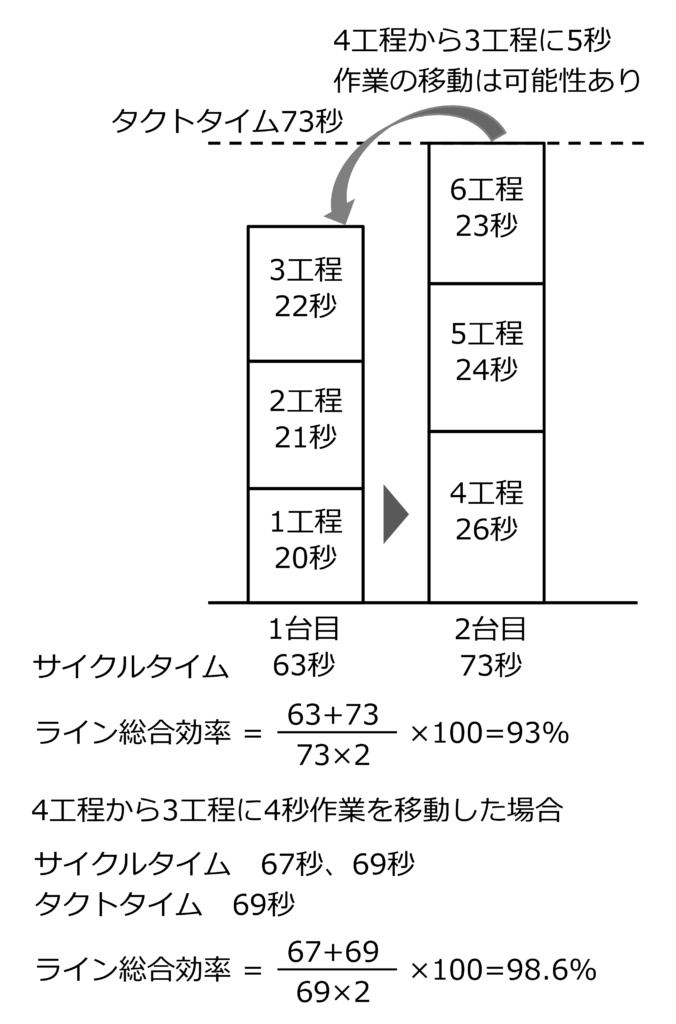

これが下図のように3工程ずつ集約し、2台の機械で加工する場合、4工程の加工を5秒分、最初の設備に移動することは比較的やりやすいです。

5秒分1台目の機械に移動した場合、ライン総合効率は図の示すように98.6%に向上します。

図7 2人の製造ラインの場合

ライン総合効率も原価

当然ですが、ライン総合効率が88.5%の場合、生産時間の11.5%はお金を生んでいない時間です。従ってライン生産の場合、原価計算に稼働率だけでなく、ライン総合効率も加味する必要があります。

コメント