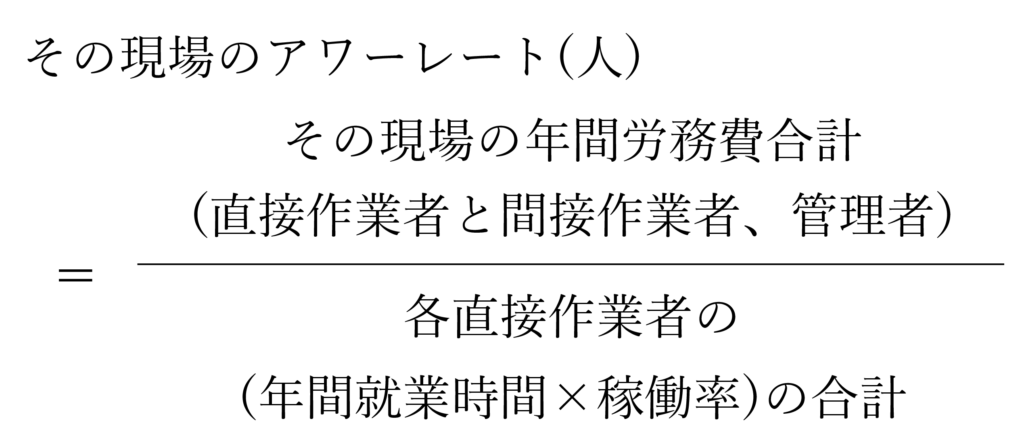

現場で人が1時間作業した時の費用 アワーレート(人)の計算方法を「中小企業の原価計算と見積 人のアワーレートはいくらなのだろうか?」で説明しました。

ここでは、その続きとして現場の派遣社員、間接作業者の費用と稼働率について説明します。

派遣社員や請負外注はどうなるのか?

現場に派遣社員や請負外注もいて、社員と同様に製造を行っていることがあります。

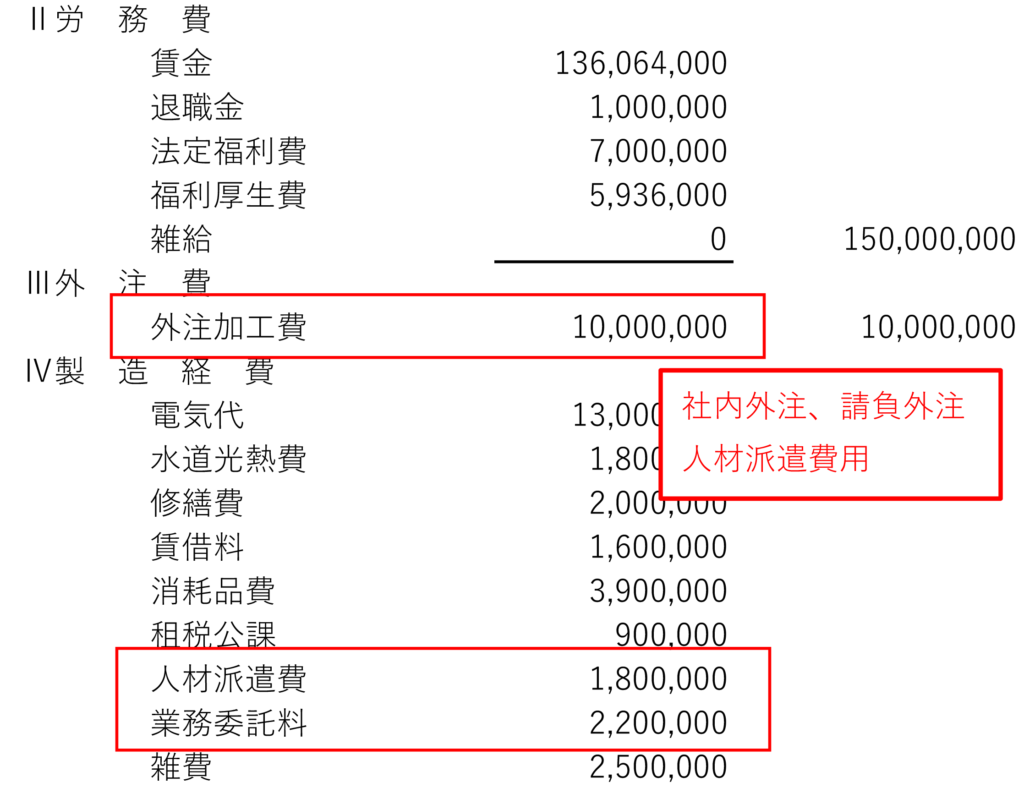

決算書の費目が外注費や委託費でも労務費と同等

彼らの費用は決算書では、労務費でなく外注費や委託費など別の費目になっていることがあります。この場合、社員と同様に製造を行っていれば、その現場の費用に含めてアワーレートを計算します。

問題は、社員と異なり就業時間が正確にはわからない場合があることです。また外注費の費目の中に、外注加工費も含まれていて、工場内で作業した請負外注の費用が正確にはわからないこともあります。

原価の視点で見れば、派遣社員も請負外注も社員と同じです。

従って各現場の派遣社員や請負外注の、人件費総額と個々の作業者の就業時間を記録します。できれば社内で作業する請負外注の外注費と、社外へ依頼する外注加工費は、費目を分けておくことをお勧めします。

図1 決算書の費目を分ける

間接作業者の費用

アワーレートを計算するのは、実際に製品を製造する組立作業者や設備のオペレーターのみです。しかし工場には、物流、資材調達、生産管理、受入検査など直接製造には関与しないが工場には不可欠な人たちがします。

彼らの費用はどうなるのでしょうか?

現場の間接作業者

機械加工、組立など直接製造する現場でも、製造の前準備をしたり、製造の記録を取ったりといった作業をする人たちがします。彼らは1時間作業しても、その分何か付加価値が生まれるわけではありません。

彼らの費用はその現場の間接製造費用とします。

あるいはその現場の管理者が全く現場の作業を行わず、管理業務のみであれば彼もその現場の間接製造費用です。従ってアワーレートの計算式は以下のようになります。

従って、

間接作業者や管理者が増員されれば、その現場のアワーレートは高くなります。

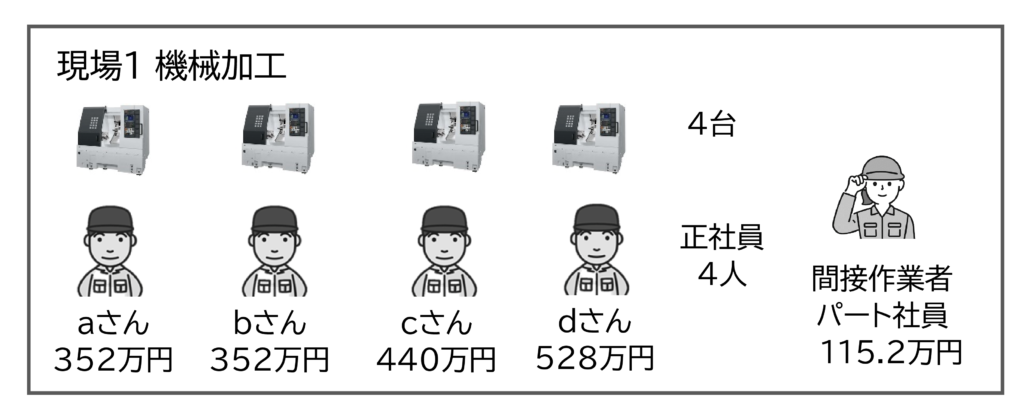

A社 現場1 機械加工の現場に間接作業者が1名いる場合

モデル企業A社 現場1 機械加工の現場は、下図のように設備が4台、作業者が4名でした。

この場合、作業者4名のみの場合のアワーレート(人)は経営コラム「中小企業の原価計算と見積 人のアワーレートはいくらなのだろうか?」で計算したように

アワーレート(人) 2,375円

でした。

この現場に材料の用意や製品の搬送、加工治具の準備など補助的な作業を行うパート社員が1名いました。

このパート社員は間接作業者でその労務費は、現場1の間接製造費用になります。

図2 A社 現場1

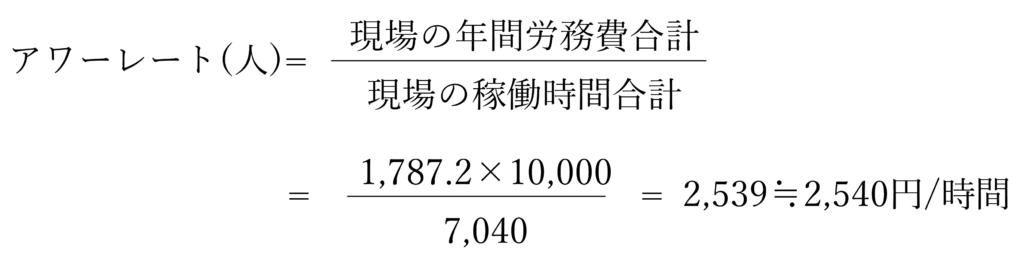

間接作業者も含めた現場1のアワーレート(人)は

現場1 機械加工 の間接作業者も含めた労務費と就業時間

| 労務費(万円) | 就業時間(時間) | 稼働率 | 稼働時間(時間) | |

| a | 352 | 2,200 | 0.8 | 1,760 |

| b | 352 | 2,200 | 0.8 | 1,760 |

| c | 440 | 2,200 | 0.8 | 1,760 |

| d | 528 | 2,200 | 0.8 | 1,760 |

| パート | 115.2 | 1,200 | – | – |

| 合計 | 1,787.2 | 8,800 | 7,040 |

間接作業者の労務費はアワーレート(人)の計算に追加しますが、間接作業者の時間は稼働時間に含まれません。その結果

労務費合計 1,787.2万円 稼働時間 7,040時間

間接作業者を含まない場合は、2,375円/時間だったので、間接作業者を含めるとアワーレート(人)は165円/時間 増加しました。

間接部門の労務費

生産管理、品質管理、資材管理など直接製造を行わず間接的な業務を行う部門もあります。これらの部門の労務費は、間接製造費用として各現場に分配します。この間接製造費用の分配は別のコラムでご説明します。

分配と配賦、賦課

このコラムでは、費用を割り振ることを「分配」という一般的な言葉で説明しています。会計の本を読むと、この割り振ることを「配賦」としています。この配賦も辞書では「割り当てること」です。会計では「配賦」のほかに「賦課」という言葉もあります。これは以下のような意味です。

配賦 製造原価を算出する際に、間接費を何らかの基準(配賦基準)を用いて振り分けること

賦課 製造原価を算出する際に、「何に」「どれだけ」使ったのかがわかる直接費を振り分けること

というように意味を使い分けていて、「直接費は賦課して、間接費は配賦する」と言います。本コラムは会計に詳しくない人を対象にしているため、定義の難しい会計用語を用いずに一般的な用語を極力使用しています。

間接作業者の増加と直接作業の間接作業化

一方、自動化の進んだ現在の工場は、かつてのように作業者が自ら機械を操作する、あるいは自ら手を動かして製造する、といったかつてのような直接作業者の仕事の割合は少なくなっています。

順送プレスや樹脂成形加工の工場では、段取など一部の作業は作業者が自ら行い、機械が生産を開始すれば作業者は様々な間接的な業務を行います。

(参考文献1)の調査によれば、上場企業200社のうち労務費全体の中で直接作業者の労務費の比率が50%以下の企業が28%でした。また直接作業者と間接作業者の区別をつけずにすべて間接作業者としていた企業も10.5%ありました。

このように工場の労務費に占める間接製造費用の比率が高くなれば、原価は各製品に分配される間接製造費用の大きさによって大きく変わります。ただ間接製造費用の分配は、各製品の製造時間や製造費用に比例して行うため、正確な原価を出すためには各製品の製造時間や製造費用の把握は重要です。

アワーレート(人)の稼働率の影響

アワーレート(人)の計算は分母に稼働率が入っています。その結果、稼働率によってアワーレート(人)が変わります。

ヒマな年は翌年のアワーレートが高くなる

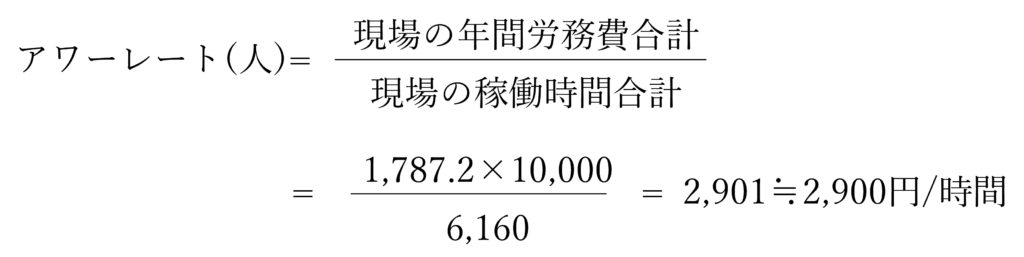

例えば、現場1 機械加工の現場の稼働率は、一昨年は0.8 (80%)でしたが、先期は0.7に低下した場合、アワーレート(人)は

現場1 機械加工 稼働率が0.7に低下した場合

| 労務費(万円) | 就業時間(時間) | 稼働率 | 稼働時間(時間) | |

| a | 352 | 2,200 | 0.7 | 1,540 |

| b | 352 | 2,200 | 0.7 | 1,540 |

| c | 440 | 2,200 | 0.7 | 1,540 |

| d | 528 | 2,200 | 0.7 | 1,540 |

| パート | 115.2 | 1,200 | – | – |

| 合計 | 1,787.2 | 8,800 | 6,160 |

間接作業者の労務費はアワーレート(人)の計算に追加しますが、間接作業者の時間は稼働時間に含まれません。その結果

労務費合計 1,787.2万円 稼働時間 6,160時間

稼働率0.8のアワーレート(人)は、2,540円/時間だったので、稼働率が0.7に低下したことでアワーレート(人)は360円/時間 増加しました。

従ってアワーレート(人)を計算する際

1年全体で受注が少なく、工場の稼働率が低かった場合、翌年のアワーレートは高くなります。

この場合は以下の2つの考え方があります。

アワーレートは高くしない(稼働率はそれ以前の値を使用)

ただでさえ受注が少ないのにアワーレートを高くすれば、さらに受注がしにくくなるため、稼働率はそれ以前の値を使用しアワーレートは高くしないでおきます。

受注が少ないことが問題なので、積極的に営業活動を行って受注を増やし、工場の稼働率を上げます。

アワーレートを高くする

時にはあえて稼働率を低くする場合があります。例えば特急対応を主とする場合、急な依頼に対応できるように人や設備の稼働率をあまり高くできません。自社の事業がこういった分野に「転換」した場合、稼働率は低くなりアワーレートは高くなります。その分、見積も高くして、特急対応を打ち出して高い値段で受注できるようにします。

1年の中でもヒマな時はアワーレートを高くして利益を出すべきではないか

「1年の中でもヒマな時もあれば忙しい時もある。ヒマな時はアワーレートが高くなっているのだから、アワーレートを高くして利益を出すべきできないか」

いや

「ヒマな時は受注が少ないのだから、見積を低くしてでも受注して少しでも固定費を回収すべき」

このような考えもあります。

私は

アワーレートや見積価格は「事業活動の基準となる数値」なので、大幅な増員や設備投資で環境が大きく変わらない限り「年間で固定すべき」

と考えます。

その上でヒマな時は

「工場の稼働率を上げるためにどこまで赤字で受注するか」

を判断します。

受注価格の決定は経営そのものです。原価は経営判断に必要な情報を提供するツールと考えます。

ツールはぶれずに正しい情報を伝えます。

受注の意思決定する時に「どこまで赤字で受注するか」を判断します。

業務量が増えたので増員する予定、アワーレートは変わるのか?

増員しても稼働率が変わらなければ、アワーレートは変わりません

新人は最初フル稼働しない

増員して労務費が増えてもアワーレートは変わりません。

実際、新人は最初の頃は他の社員と同様の出来高が出ないので、最初はアワーレートが高くなります。慣れてきて他の作業者と同じ出来高になればアワーレートは同じになります。

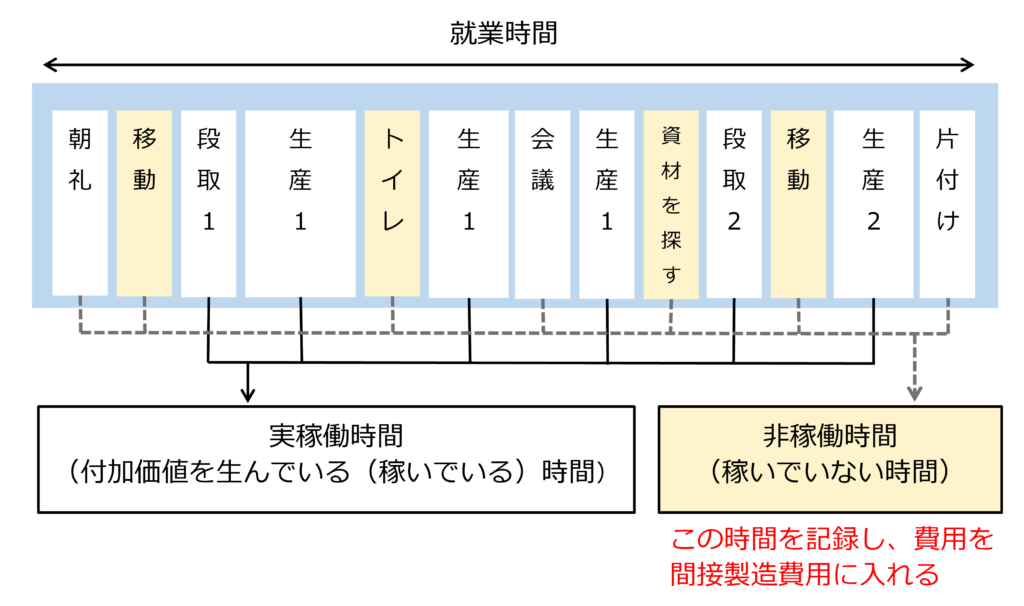

注意が必要なのは、先に述べたように「一見働いているように見えて、『稼いでいない』時がある」ことです。

機械は止まっていれば稼いでいないことがわかります。

ところが人の場合は、本人も「遊んではいけない」と思い何か仕事をします。見た目には働いているように見えますが、「加工する」、「組立てる」といった付加価値を生み出す仕事でなければ「稼いで」いません。

現場の整理をしたり、白線を引いたりといった作業は、必要かどうかは別として、付加価値は生んでいません。増員した作業者がそのような作業を行っていれば稼働率は低下しています。

稼働率を使うと計算が煩雑なので入れないで計算したい

稼働率は算出が大変で、例えばサンプルを測定して80%と決めても、1年間そうなっているのか不安です。稼働率を使わない方が楽な気がします。

稼働率を使わないと計算がより煩雑になる

稼働率を使わなければ、人のアワーレートを算出は楽になります。そして稼働率を入れない分、アワーレートは低くなります。これは非稼働時間が除かれたためです。では非稼働時間の費用はどこに行ってしまうのでしょうか?

この非稼働時間も見積に反映させないとその分見積が安くなってしまいます。そこで各作業者の非稼働時間を集計して、この時間の費用を間接製造費用に加えます。そして他の間接製造費用と一緒に各現場に分配します。

図3 非稼働時間を間接製造費用に加える

そのためには

個々の作業者の非稼働時間を記録する必要があり、却って計算が煩雑になります。

稼働率は現場の管理者になじみやすい指標です。日常管理者は稼働率を意識して、稼働率を高めるように現場を管理する方が分かりやすいです。

(参考1)

「現場で使える原価計算」 清水孝 著 中央経済社

こういった製造業の原価計算の考え方と見積、損失の見える化については下記リンクを参照願います。

他にも製造業の値上げ金額の計算と値上げ交渉のポイントについては下記リンクを参照願います。

中小企業でもできる簡単な原価計算のやり方

製造原価、アワーレートを決算書から計算する独自の手法です。中小企業も簡単に個々の製品の原価が計算できます。以下の書籍、セミナーで紹介しています。

書籍「中小企業・小規模企業のための個別製造原価の手引書」

中小企業の現場の実務に沿ったわかりやすい個別製品の原価の手引書です。

基本的な計算方法を解説した【基礎編】と、自動化、外段取化の原価や見えない損失の計算など現場の課題を原価で解説した【実践編】があります。

中小企業・小規模企業のための

個別製造原価の手引書 【基礎編】

価格 ¥2,000 + 消費税(¥200)+送料

中小企業・小規模企業のための

個別製造原価の手引書 【実践編】

価格 ¥3,000 + 消費税(¥300)+送料

ご購入及び詳細はこちらをご参照願います。

書籍「中小製造業の『製造原価と見積価格への疑問』にすべて答えます!」日刊工業新聞社

普段疑問に思っている間接費・販管費やアワーレートなど原価と見積について、分かりやすく書きました。会計の知識がなくてもすらすら読める本です。原価管理や経理の方にもお勧めします。

こちら(アマゾン)から購入できます。

簡単、低価格の原価計算システム

数人の会社から使える個別原価計算システム「利益まっくす」

「この製品は、本当はいくらでできているだろうか?」

多くの経営者の疑問です。「利益まっくす」は中小企業が簡単に個別原価を計算できるて価格のシステムです。

設備・現場のアワーレートの違いが容易に計算できます。

間接部門や工場の間接費用も適切に分配されます。

クラウド型でインストール不要、1ライセンスで複数のPCで使えます。

利益まっくすは長年製造業をコンサルティングしてきた当社が製造業の収益改善のために開発したシステムです。

ご関心のある方はこちらからお願いします。詳しい資料を無料でお送りします。

経営コラム ものづくりの未来と経営

人工知能、フィンテック、5G、技術の進歩は加速しています。また先進国の少子高齢化、格差の拡大と資源争奪など、私たちを取り巻く社会も変化しています。そのような中

ものづくりはどのように変わっていくのでしょうか?

未来の組織や経営は何が求められるのでしょうか?

経営コラム「ものづくりの未来と経営」は、こういった課題に対するヒントになるコラムです。

こちらにご登録いただきますと、更新情報のメルマガをお送りします。

(登録いただいたメールアドレスは、メルマガ以外には使用しませんので、ご安心ください。)

経営コラムのバックナンバーはこちらをご参照ください。

コメント