適正な見積金額には適正な利益が不可欠。借入金返済や設備更新には利益がなくてはならず、利益ゼロでは企業は存続できない。ただし利益はあくまで会計上のもの、中小企業の場合は利益よりも資金繰りの方が重要。一方取引先は利益を「儲け」と考え真っ先に削ろうとする。そこで自社に必要な利益から利益率を計算し、見積に反映する。

適正な見積金額には利益も必要です。

実は利益については、取引先も自社も誤解が多いのです。そのため低すぎる利益で見積を出してしまう企業もあります。

利益はいくらが適正なのでしょうか?

1. 利益とは? 会計上の利益

決算で1年間の利益を計算します。この利益には以下の3種類があります。

営業利益

損益計算書の売上から、原価(売上原価)と販管費を引いたものです。本コラムの見積書の利益は営業利益です。

経常利益

通常の事業活動以外の費用は営業外費用として計上されます。具体的には借入金の利息、株式からの配当金、補助金や経営者からの資金などです。

プレス加工ではスクラップはそれなりの金額になりますが、スクラップ収入を営業外費用に計上することがあります。スクラップ収入の分、材料費が少なくなるため、本来はマイナスの材料費です。しかし営業外費用の場合、スクラップ費用が変動しても営業利益には影響しません。

当期純利益

自然災害などにより突発的に発生した費用や収入は特別利益・特別損失に計上します。経常利益からこの特別利益・特別損失と税金を引いたものが当期純利益です。

特別利益・特別損失には、固定資産の売却収入、固定資産の廃棄による損失、自然災害による損失などがあります。

会社の最終的な利益が当期純利益で、その分お金はお金が増えます。

この営業利益、経常利益、当期純利益の関係を図に示します。

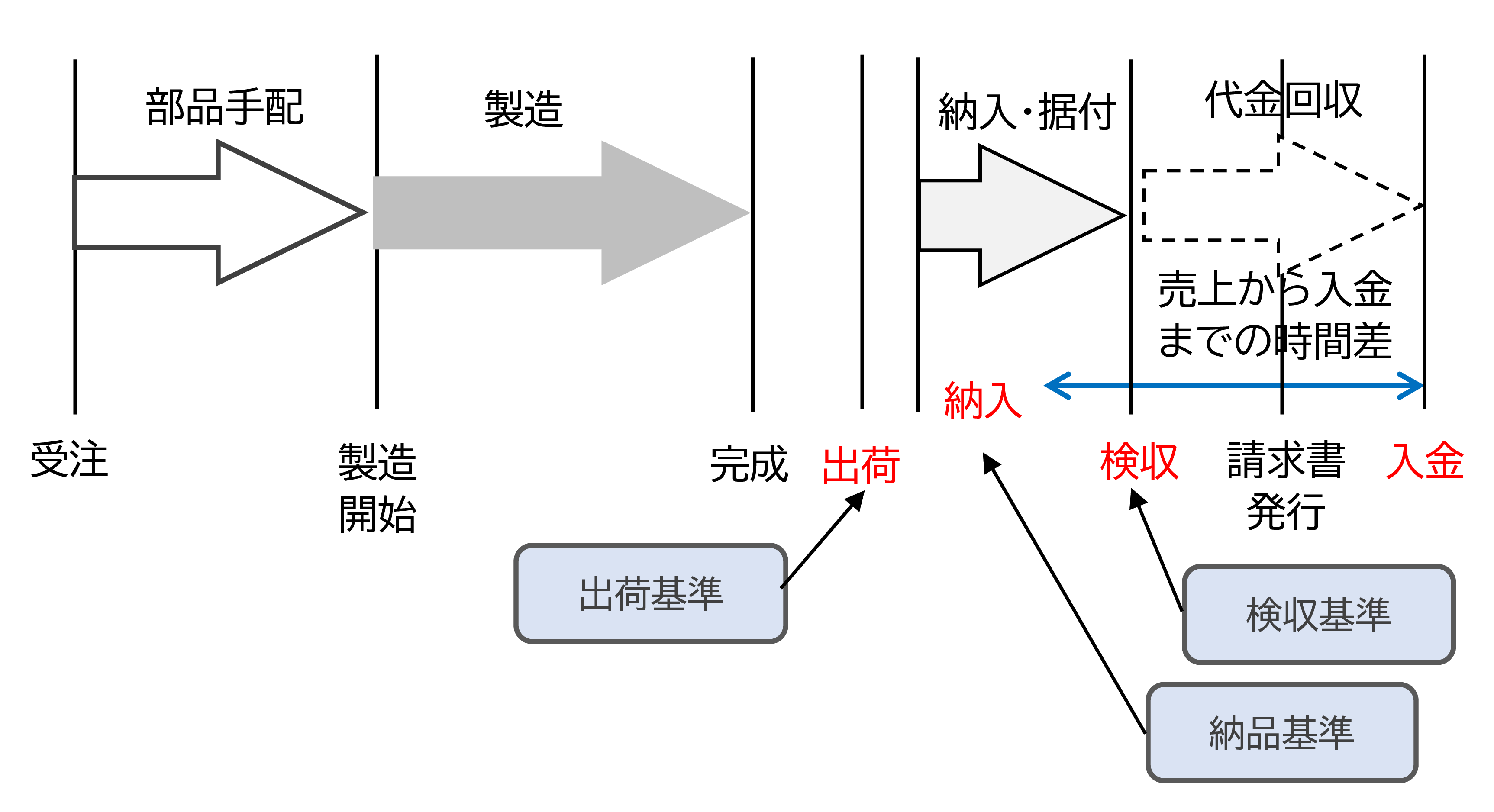

利益は計上する対ミンクで変わる

売上を計上するタイミングは企業によって異なります。出荷した時「出荷基準」、納品した時「納品基準」、検収が上がった時「検収基準」などです。

売上計上のタイミングによって決算時点の売上が変わり、利益も変わります。

利益はやり方によって変わり一つではありません。

利益とお金の動きは異なる

売上を計上する時期は企業によって異なるため、利益があってもお金が入っているとは限りません。

利益の考え方は大企業と中小企業は異なる

大企業は適正な利益計算が必須

大企業、特に上場企業は企業会計基準に従い公正かつ適切に利益を計算しなければなりません。上場企業の利益は株価に大きく影響します。赤字になれば株価は下がります。そこで売り上げ、利益が適正に計算されているかを監査法人が監査します。

大企業と異なる中小企業

中小企業の場合、赤字でも会社にお金があれば問題ありません。むしろ税金を少なくするために意図的に利益を減らしたりします。あるいは利益が少なければ減価償却をしません。これは上場企業では粉飾ですが、中小企業は税法に従っていれば問題ないため合法です。

2. 利益よりキャッシュ

お金の動きを示すキャッシュフロー計算書

大企業も資金は重要で、決算ではキャッシュフロー計算書も作成されます。しかし中小企業の決算にはキャッシュフロー計算書は必要ありません。そのためその期にお金がプラスしたのか、マイナスしたのかが分かりにくいのです。

キャッシュフローの簡易計算

そこで以下の式を使えば、会社に残るお金を中小企業でも簡単に計算できます。

会社に残るお金=税引後利益+減価償却費+借入金の増減+設備投資

借入金の増減や設備投資がなければ、会社に残るお金は、税引き後の利益と減価償却費の合計です。先の「図 営業利益、経常利益、当期純利益」にこの関係を示します。

3. 必要な利益は?

実際は、利益はもっと必要なのです。

会社に必要なお金

それは会社が持続するには以下のお金が必要だからです。

借入金の返済

借入金は、この会社に残るお金で返済します。会社にお金が残らなければ、借入金が返済できません。

設備投資

設備や建物は老朽化し、いつか更新しなければなりません。更新するには、それだけのお金が会社にあるか、あるいはそれまでに借入金を返済して新たに借入できる必要があります。

原価償却の分お金が残る

今年導入した1,000万円の設備は10年後には更新が必要です。10年後には1,000万円のお金が必要です。毎年減価償却費の分、お金はプラスするので耐用年数10年経てば更新に必要な1,000万円は貯まっているはずです。

長期的な資金需要と必要な利益

工場には多くの設備があり、順次更新時期が来ます。そこでそれぞれの設備の更新時期と必要な資金を調べて長期の資金需要と資金の蓄積の計画書をつくります。この時、借入金の返済も入れておきます。その計画から必要な毎期の利益が分かります。

これが会社が持続するために必要な利益です

ところが取引先はこのことを分かっていません。そのため以下のようなことを言われます。

4. 利益に関する取引先の誤解

利益は儲け

儲けだからゼロでもいいと考え、価格交渉では利益を真っ先に削ろうとします。現実には利益ゼロでは会社が持続できません。

利益率が高すぎる

「利益は認めるがこの利益率が高すぎる」と言われます。それは自社(大企業)の利益率と比較するためです。しかし大企業に比べ中小企業の多くは資本が少なく、必要な資金は借入金で調達しています。借入金の返済のため大企業よりも多くの利益が必要です。

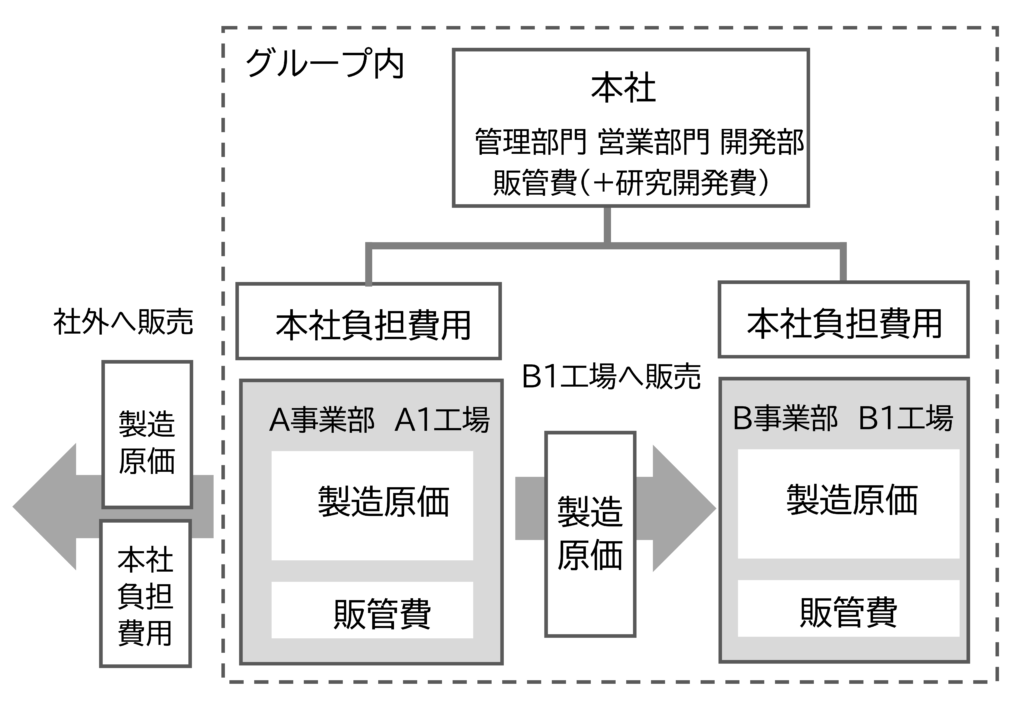

利益は認めるが、内製品より高いのはおかしい

取引先が内製品と比較して「高すぎる」と言う場合、実は比較の条件が違うっています。図のように取引先が内製品を社内で売買する場合、社内売買価格は製造原価と工場の販管費、工場利益の合計です。この工場の販管費や利益は低いため、合計金額は仕入先の見積より低くなります。この社内売買価格と比較して「高すぎる」と言います。

しかし取引先がこの内製品を外販する場合は、本社費用や営業費用がプラスされます。そのためもっと高くなります。ところがこの内製品を外販したことがなければ、そもそも外販価格を知らないのです。

低すぎる利益の指定

こういった背景から、取引先が見積書の利益は原価の2%、あるいは利益と管理費合わせて10%と指定してきます。これでは会社が成り立ちません。

中には仕入先の社内でも、この比率を基準に見積を計算してしまうことがあります。

どうすればいいでしょうか?

まず自社の適正な利益を計算します。

5.適正の利益と適正価格

いくら利益が必要なのかは、適正な利益率から計算します。

自社の適正な利益率

先期の決算書から自社の利益率を計算します。この利益率は売上高に対し計算するため売上高営業利益率です。

売上高営業利益率= 営業利益 売上高

見積の利益を計算する場合、売上高でなく、販管費込みの原価から計算します。この利益を販管費込み原価利益率と呼ぶことにします。

販管費込み原価利益率は、以下の式で売上高営業利益率から計算します。

販管費込み原価利益率= 売上高営業利益率 (1-売上高営業利益率)

値引き代を考慮して利益を増やす

この利益率で計算した利益額は、「値引きがなくそのまま受注」という前提です。もし取引先から値引き要請がある場合、その分、利益率を高くします。

長期的な資金計画から目標利益を設定

先の計算は先期の利益から目標利益率を計算しました。

もし長期の資金計画があり必要な利益率が分かっていれば、その利益率から目標利益を計算します。

具体的な販管費込み原価利益率の計算例

モデル企業A社

売上高10億円

営業利益3,500万円

販管費込み原価利益率 3.6%

【計算】

売上高営業利益率= 営業利益 売上高 = 3,500 100,000 = 0.035 = 3.5%

販管費込み原価利益率= 売上高営業利益率 (1-売上高営業利益率) = 0.035 (1-0.035) = 0.036 = 3.6%

具体的な利益と見積金額

架空のA1製品

見積金額 1,243円

【計算】

製造原価1,000円

販管費200円

販管費込み原価 1,200円

目標利益=1,200×0.036=43円

見積金額=1,200+43=1,243円

見積書の書き換え

ここで計算した見積金額が適正価格です。この金額で受注すれば製造原価、販管費をカバーした上で必要な利益が得られます。

もし取引先が適正な利益率を認めない場合、取引先が認める利益率で利益を計算して、利益が不足する分製造原価を増やします。

6. 値引きに対する誤解

見積書を取引先に示し価格交渉を行う際、値引きの影響を理解していない営業担当者もいます。

値引きは利益を大幅に減らす

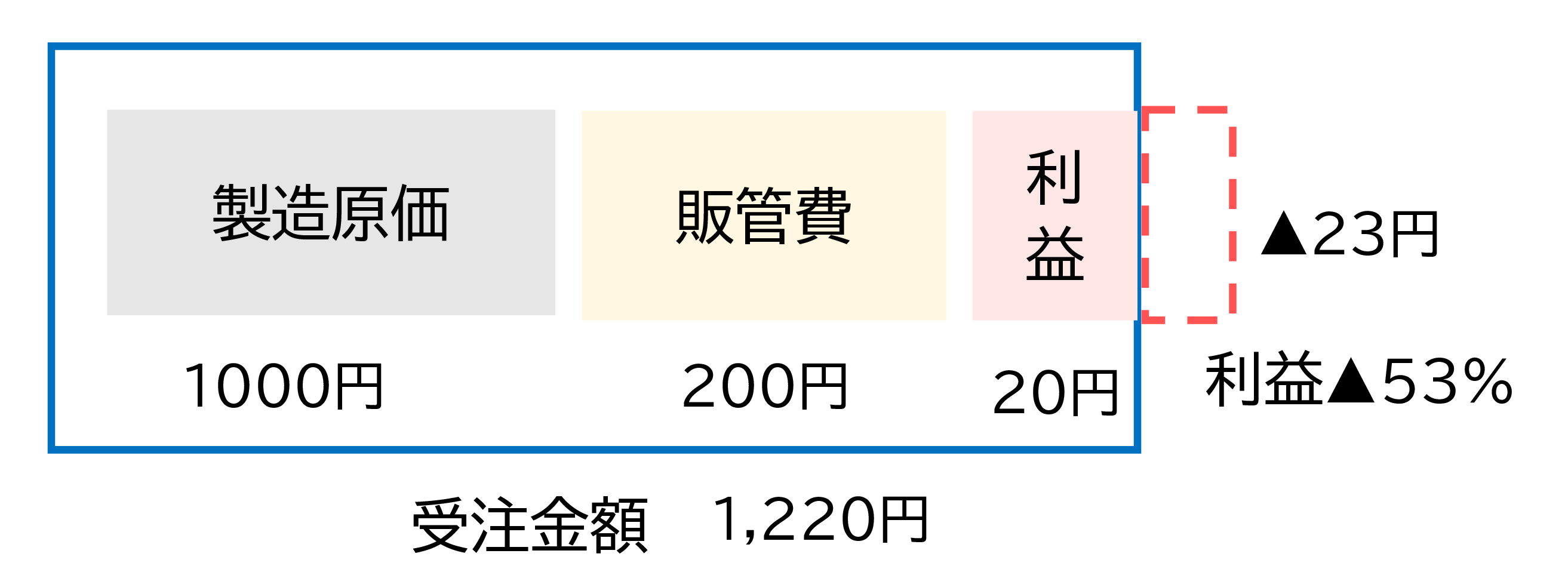

1,243円の見積書を基に価格交渉しました。そして取引先から1,220円、23円の値引きを求められました。

見積金額1,243円に対し1,220円、見積金額の98%、悪くないように思えます。失注したくない担当者は1,220円を受け入れます。

値引きで利益は53%マイナス

しかし利益は、43円の目標が20円、53%マイナスです。

1,243円の取引でなく、43円の利益の取引

1,243円の見積のうち、1,200円は、製造原価1,000円と販管費200円です。これはすでに出費される金額です。

だから本当は、1,243円の取引でなく、43円の利益の取引と考えるべきです。43円の利益の取引であれ23円の値引きは利益に大きく影響します。

43円の利益の取引と考えて、数円の値引きも粘り強く交渉しなければ、年間での目標利益の達成は困難です。

まとめ

本コラムの内容を以下にまとめました。

- 企業の継続には適正な利益が不可欠。

- 利益は会計上の数字、現金とは異なる。

- 中小企業は資金繰りのため利益を重視。

- 取引先は利益を「儲け」と誤解しがち。

- 借入返済や設備投資には利益が必要。

- 適正利益率を見積に反映させることが重要。

コメント