設備のアワーレート(アワーレート(設備))の計算方法と、アワーレート(設備)の違いが原価にどう影響するかを解説した。アワーレート(設備)は、設備の年間費用(減価償却費とランニングコスト)を年間操業時間と稼働率で割って算出する。アワーレート(設備)は設備の価格や稼働時間によって変動し、高価な設備や稼働時間の短い設備は高くなる。ただ設備の費用の大半は固定費、そのため稼働しなくても費用は発生する。従って空いている設備はできる限り動かすことが原価を抑えるためには必要。

アワーレート(設備)の計算に必要な設備の費用について

減価償却費については、

【現場で役立つ原価のはなし】アワーレート(設備)とは?その2 設備の費用で悩むこと

ランニングコストについては、

【現場で役立つ原価のはなし】 アワーレート(設備)とは?その3 設備のランニングコスト

で説明しました。

ここでは具体的なアワーレート(設備)の計算について

- アワーレート(設備)の計算

- 高い設備と安い設備のアワーレート(設備)

- 高い設備と安い設備がある場合の平均アワーレート(設備)の計算

- 現場に様々な設備がある場合のアワーレート(設備)

- 生産に使用しない設備がある場合

- 1年で半分しか使用しない設備

- 1日で24時間稼働する場合

- 専用設備の考え方

- 射出成型機など大きさによるアワーレート(設備)の違い

説明します。

1. アワーレート(設備)の計算

直接費のアワーレート(設備)

直接費のアワーレート(設備)は、設備の年間費用を、年間操業時間に稼働率を掛けたもので割って計算します。設備の年間費用は実際の償却費とランニングコストの合計です。 年間操業時間に稼働率を掛ける理由は、アワーレート(人)と同じです。これについては

を参照願います。

直接費のアワーレート(設備)= 現場の設備の年間費用合計 (年間操業時間×稼働率)合計

設備の年間費用 = 実際の償却費 + ランニングコスト

アワーレート間(設備)

この各現場には間接費を分配するため、その分アワーレート(設備)が高くなります。間接費も含めたアワーレート(設備)を「アワーレート間(設備) 」と呼ぶことにします。

アワーレート間(設備)の計算は、アワーレート(設備)の計算式で、分子の設備の年間費用に間接費の分配を加えます。 この間接費の分配については

を参照願います。

注)

本コラムでは、間接費を割り振ることを「分配」と呼びます。

財務会計では割り振ることを「分配」と呼び、分配も「割り当てる」という意味です。

財務会計は「分配」のほかに「賦課」という言葉もあり、以下のように使い分けています。

分配:製造原価を計算する際に、間接費を何らかの基準(分配基準)を用いて振り分けること

賦課:製造原価を計算する際に、「何に」「どれだけ」使ったのかがわかる直接費を振り分けること

「直接費は賦課して、間接費は分配する」という表現します。しかし、本書では難しい会計用語を用いず、一般的な「分配」を使用します。

アワーレート間(設備)= ((実際の償却費+ランニングコスト)合計+間接費分配) (年間操業時間×稼働率)合計

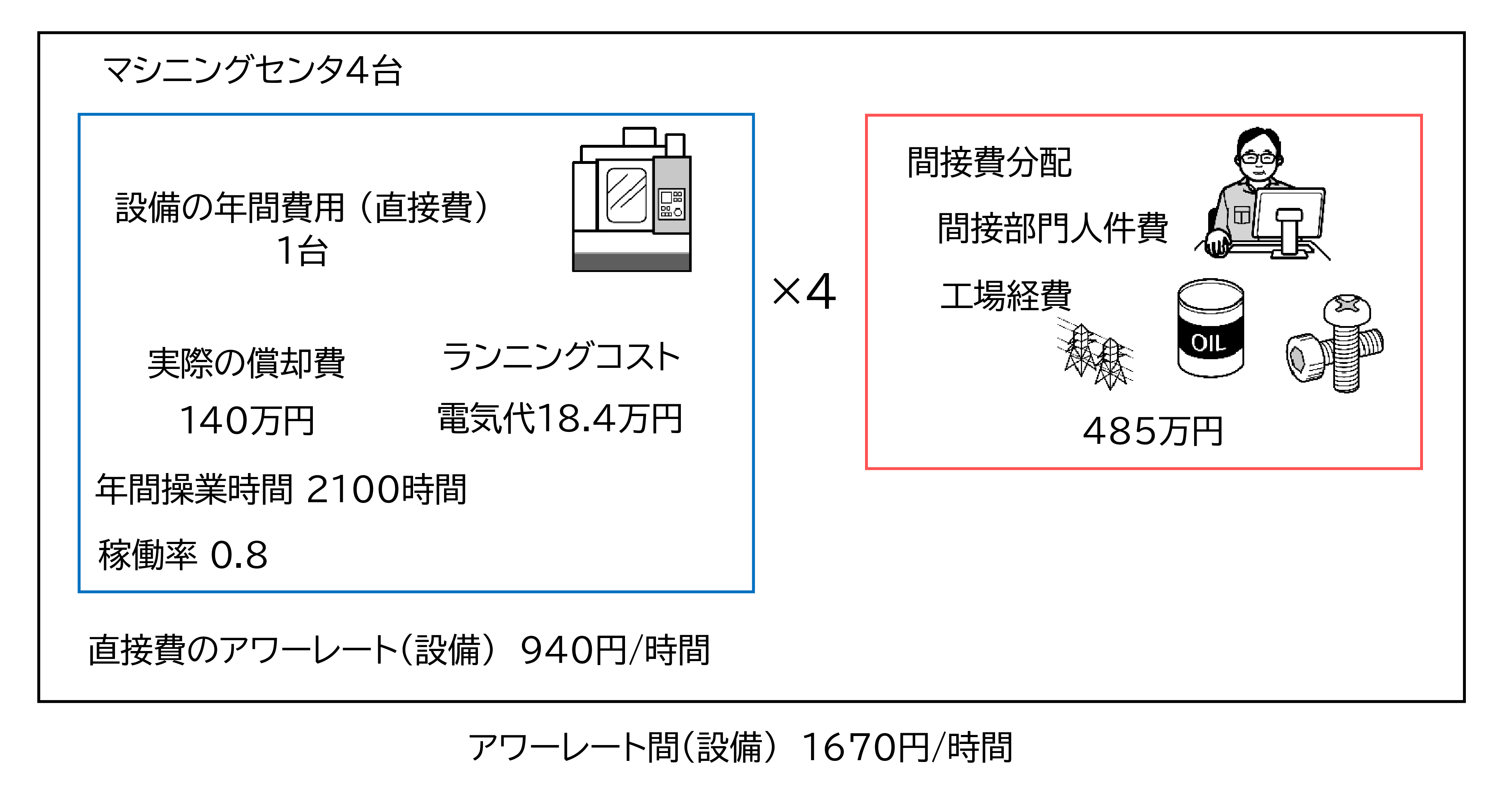

具体的な計算例

架空のモデル企業A社を使って説明します。

A社のマシニングセンタの現場には

マシニングセンタ4台

年間費用(4台とも)

実際の償却費 140万円

ランニングコスト(電気代) 18.4万円

実際の償却費については

を参照願います。

アワーレート(設備)は、940円/時間でした。

【計算】

年間操業時間2,100時間

稼働率0.8

直接費アワーレート(設備)= (実際の償却費+ランニングコスト)設備合計 (年間操業時間×稼働率)合計 = (140+18.4)×4×10,000 ((2,100×0.8)×4) = 943 ≒ 940 円/時間

アワーレート間(設備)は1,670円/時間でした。

【計算】

間接費分配4856万円 (利益まっくすで計算)

アワーレート間(設備)= (実際の償却費+ランニングコスト)設備合計+間接費分配 (年間操業時間×稼働率)合計 = ((140+18.4)×4+485)×10,000 ((2,100×0.8)×4) = 1,665 ≒ 1,670 円/時間

間接費の分配を加えたことで、730円/時間増加しました。

2. 高い設備と安い設備のアワーレート(設備)

アワーレート(設備)は、設備の年間費用から計算するため、年間費用が高い設備はアワーレート(設備)も高くなります。

アワーレート(設備)の比較

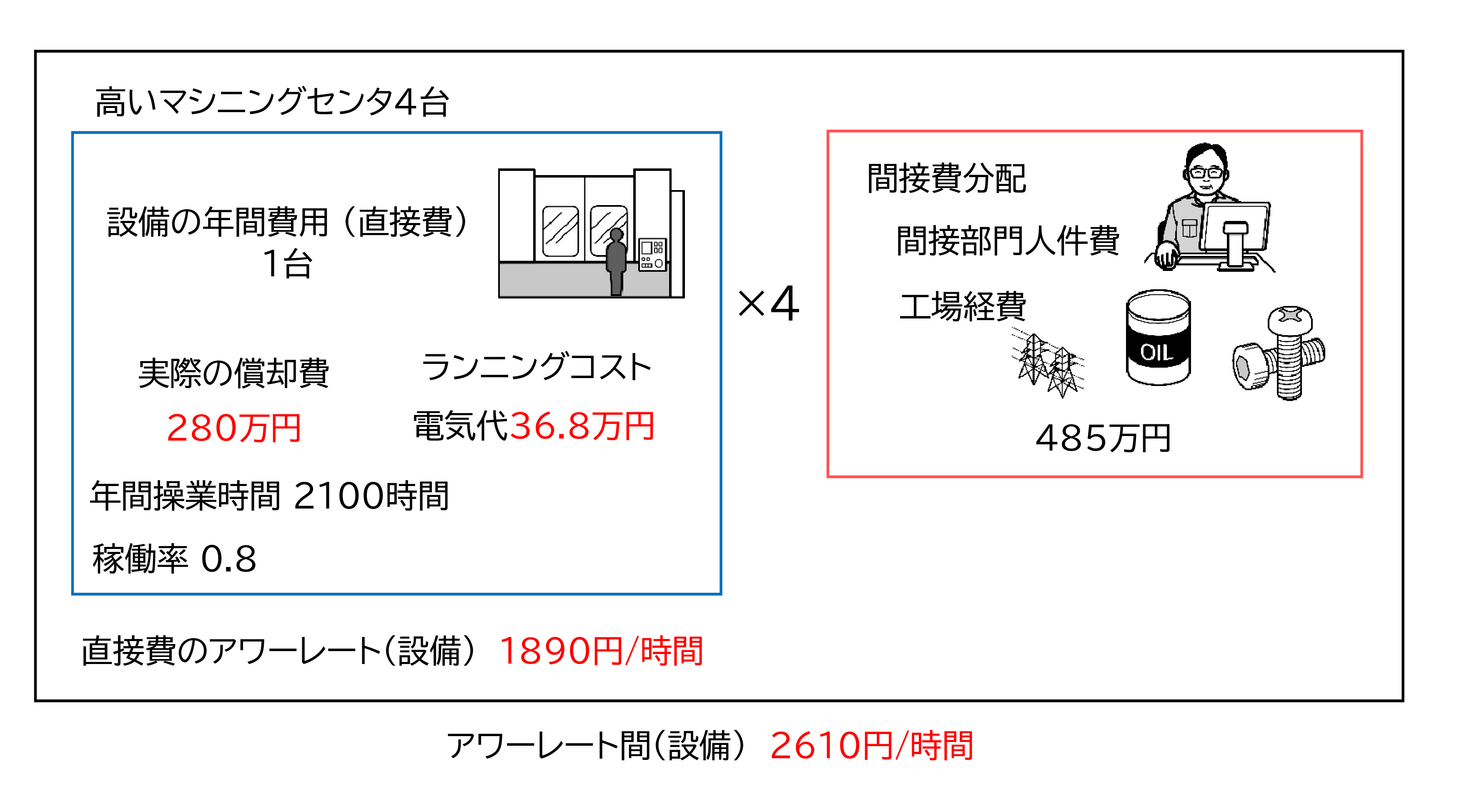

A社が大型のマシニングセンタを導入しました大型のマシニングセンタは価格とランニングコストが2倍でした。

直接費のアワーレート(設備)は1,890円/時間でした。

実際の償却費 140万円 → 280万円

ランニングコスト(電気代) 18.4万円 → 36.8万円

年間操業時間 2,100時間

稼働率 0.8

間接費分配 485万円

直接費アワーレート(設備)= (実際の償却費+ランニングコスト)設備合計 (年間操業時間×稼働率)合計 = (280+36.8)×4×10,000 ((2,100×0.8)×4) = 1,886 ≒ 1,890 円/時間

年間費用が2倍になったため、直接費のアワーレート(設備)は2倍になりました。

アワーレート間(設備)は2,610円/時間、1.6倍でした。

【計算】

間接費分配485万円

アワーレート間(設備)= (実際の償却費+ランニングコスト)設備合計+間接費分配 (年間操業時間×稼働率)合計 = ((280+36.8)×4+485)×10,000 ((2,100×0.8)×4) = 2,607 ≒ 2,610円/時間

直接費のアワーレート(設備)は2倍になりましたが、アワーレート間(設備)は1.6倍でした。

これは製品の原価にどのように影響するでしょうか?

具体的な原価の計算例

A1製品

製造時間0.1時間

工程マシニングセンタ

安いマシニングセンタ 製造費用167円 高いマシニングセンタ 261円

【計算】

安いマシニングセンタ

製造費用(設備) = アワーレート(設備) × 製造時間 = 1,670 × 0.1 = 167 円

高いマシニングセンタ

製造費用(設備) = アワーレート(設備) × 製造時間 = 2,610 × 0.1 = 261 円 (+94円)

高いマシニングセンタは94円原価が高くなりました。

では、価格の低い製品には高いマシニングセンタを使うべきではないのでしょうか?

原価を下げるにはアワーレート(設備)が低い設備を使うべき?

マシニングセンタのアワーレート間(設備)を計算する費用は

実際の償却費 固定費

ランニングコスト(電気代) 1/2は固定費

間接費 固定費

電気代は、固定契約部分と従量課金部分が半々なので、ランニングコストの1/2は固定費です。つまり年間費用の大半が固定費です。固定費は支出がすでに決まっている費用なので、安い設備を使っても出ていくお金が減るわけではありません。

高い設備を使えば原価は高くなります。だからといって実際の現金の支出が増えるわけではないのです。

会計上の原価計算と実際の現金の支出は違う

だから高価な設備が現場で空いていれば、それも稼働して短い時間で生産を終わらせた方が、結果的に会社は儲かります。

ただし原価を計算すると高くなります。場合によっては赤字かもしれません。しかしこの赤字は固定費による赤字なので、お金が出ていくわけでなく会計の数字上での赤字です。

そうであればアワーレート(設備)の高い設備と低い設備を分けて管理することに意味があるのでしょうか?

3. 平均アワーレート(設備)の計算

実際はアワーレート(設備)の高い設備と低い設備を分けて管理することに意味はありません。理由は瀬津日野費用の大半が固定費だからです。

そこで高い設備も安い設備も合計して、その現場の平均アワーレート(設備)を計算します。

安い設備が3台、高い設備1台の現場

マシニングセンタの現場

安いマシニングセンタ3台

実際の償却費140万円

ランニングコスト(電気代)18.4万円

高いマシニングセンタ1台

実際の償却費280万円

ランニングコスト(電気代)36.8万円

平均アワーレート(設備)は1,900円/時間でした。

【計算】

平均アワーレート(設備)= ((140+18.4)×3+(280+36.8)+485) (2,100×0.8)×4 = 1,900 円/時間

安いマシニングセンタのアワーレート(設備) 1,670円/時間

高いマシニングセンタのアワーレート(設備) 2,610/時間

平均アワーレート(設備) 1,900/時間

製造費用 平均アワーレート(設備)で計算した製造費用は 190円でした。

A1製品

製造時間0.1時間

工程マシニングセンタ

【計算】

製造費用(設備) = アワーレート(設備) × 製造時間 = 1,900 × 0.1 = 190 円

製造費用

- 安いマシニングセンタ 167円

- 高いマシニングセンタ 261円

- 平均アワーレート 190円

4. 現場に様々な設備がある場合

先の計算では、現場に高いマシニングセンタと安いマシニングセンタがある場合でした。中には、現場にマシニングセンタ、NC旋盤、複合加工機など様々な設備がある現場もあります。本来は、マシニングセンタ、NC旋盤、複合加工機では、加工機能が違い生み出す付加勝も違うため、現場を分けるべきです。

複数の種類の設備の平均アワーレート

同じ製品でもマシニングセンタ、NC旋盤、複合加工機を選択する

マシニングセンタ、NC旋盤、複合加工機の加工時間まで管理できないため同じ設備と考えたい

このような場合があります。その場合、これらの設備の平均アワーレートを使用します。

計算例

A社 マシニングセンタ、NC旋盤、複合加工機がありました。

マシニングセンタ 4台

実際の償却費 140万円

ランニングコスト(電気代) 18.4万円

NC旋盤 3台

実際の償却費 100万円

ランニングコスト(電気代) 23.2万円

複合加工機 1台

実際の償却費 140万円

ランニングコスト(電気代) 23.2万円

どの設備も年間操業時間 2,100時間、稼働率 0.8 とします

直接費の平均アワーレート(設備)は、870円/時間でした。

設備の年間費用合計 = (140 + 18.4) × 4 + (100 + 23.2) × 3 + (140 + 23.2) = 1,166.4 万円

直接費の平均アワーレート(設備)= 設備の年間費用合計 (年間操業時間×稼働率)合計 = 1,166.4×10,000 ((2,100×0.8)×4) = 868 ≒ 870 円/時間

- マシニングセンタ 940円/時間

- NC旋盤 730円/時間

- 複合加工機 970円/時間

平均すれば、870円/時間でした。

5. 生産に使用しない設備がある場合

生産に使用しない設備(間接設備)があれば、アワーレート(設備)は高くなる

分析器や測定機など、直接製品を製造しない設備が現場にある場合、この設備の更新を考えればこの設備も年間費用が発生します。

しかし測定や分析の費用が見積になければ、こういった設備はお金を稼いでいません。費用は発生するが生産はしないため、その分アワーレート(設備)は高くなります。

こういった設備の費用を、アワーレート(設備)の計算の年間費用に加えます。

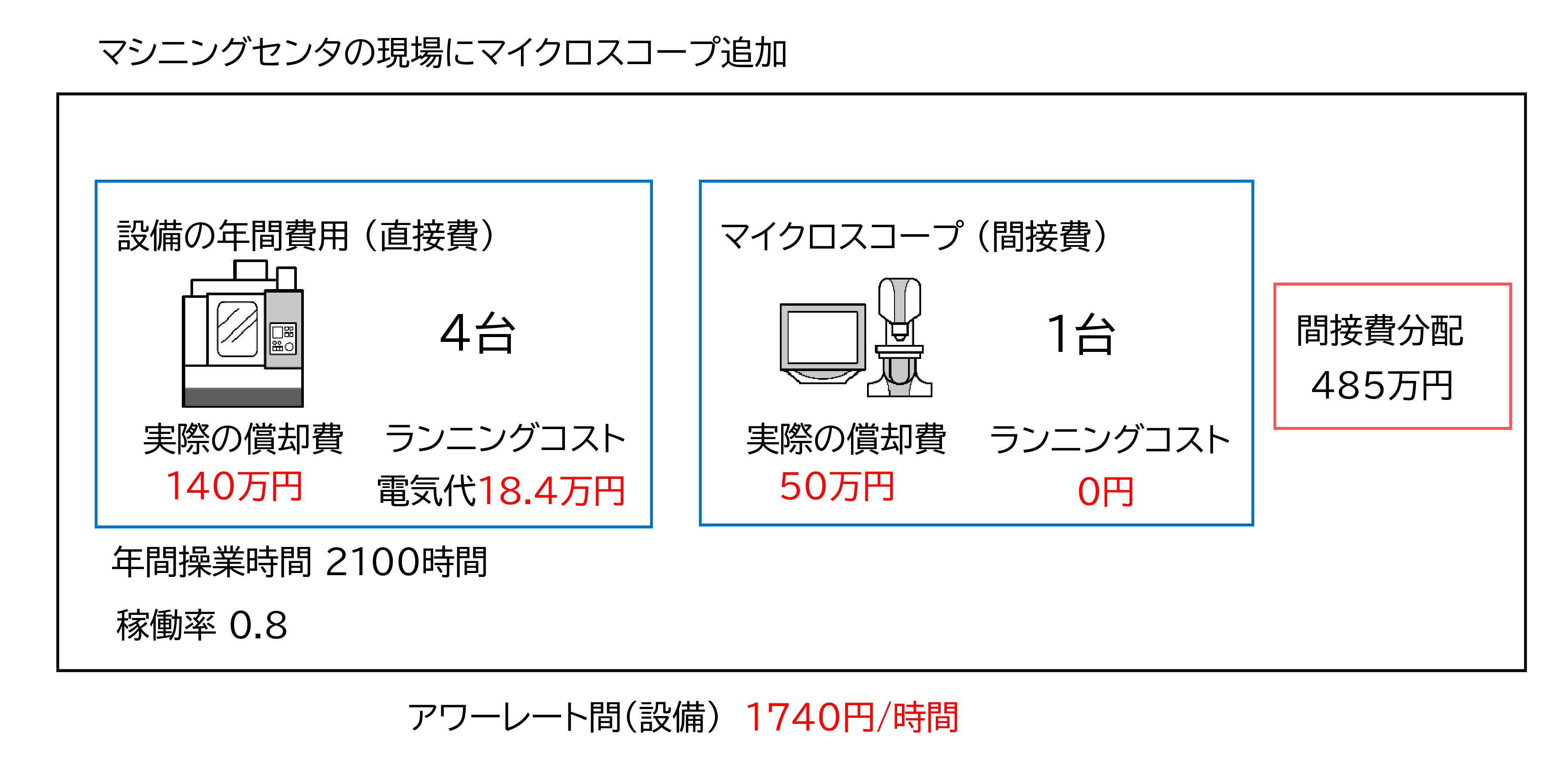

測定機がある場合

例えばA社のマシニングセンタの現場で、測定のためにデジタルマイクロスコープを導入しました。デジタルマイクロスコープはデジタル機器のため更新は10年としました。

デジタルマイクロスコープ 購入金額500万円

本当の耐用年10年

デジタルマイクロスコープの年間費用(実際の償却費) 50万円

【計算】

実際の償却費= 購入金額 本当の耐用年数 = 500 10 = 50 万円

マシニングセンタの直接費のアワーレート(設備) 1,020円/時間

デジタルマイクロスコープの年間費用50万円をマシニングセンタの年間費用に加えてアワーレート(設備)を計算します。

【計算】

直接費のアワーレート(設備)= ((実際の償却費+ランニングコスト)設備合計+間接設備費用) (年間操業時間×稼働率)合計 = ((140+18.4)×4+50)×10,000 ((2,100×0.8)×4) = 1,017 ≒ 1,020 円/時間

80円/時間 増加しました。

間接費も含めたアワーレート間(設備)は1,740円/時間

【計算】

アワーレート間(設備)= ((実際の償却費+ランニングコスト)設備合計+間接設備費用+間接費分配) (年間操業時間×稼働率)合計 = ((140+18.4)×4+50+485)×10,000 ((2,100×0.8)×4) = 1,739 ≒ 1,740 円/時間

アワーレート間(設備)は、70円/時間増加しました。

これにより原価はどれだけ変わったのでしょうか。

製造費用は、174円、7円増加しました。

【計算】

製造費用(設備) = アワーレート(設備) × 製造時間 = 1,740 × 0.1 = 174 円

- マイクロスコープなし 167円

- マイクロスコープを含む 174円

原価は7円増加しました。従って生産使用しない設備を増やせばその現場のアワーレート(設備)は上がります。

6. 1年で半分しか使用しない設備

人は常に賃金が発生するため、生産するものがなく手持無沙汰であれば、管理者は必ず仕事を割り当てます。しかし設備は生産するものがなければ止めます。中には1年で半分しか稼働しない設備もあります。

設備は動かさなければ費用は発生しない?

設備の年間費用は実際の償却費とランニングコストです。実際の償却費は設備を動かさなくても発生する固定費です。

ランニングコストも、例えば電気代の場合半分は固定契約部分です。つまり設備の費用の多くは固定費なのです。

1年に半分しか動かさないとアワーレート(設備)が2倍になる

1年に半分しか動かさなければ設備の操業時間は半分になります。アワーレート(設備)は高くなります。

計算例

前述のマシニングセンタが1年に半分しか動かさなかった場合

実際の償却費 140万円

ランニングコスト 18.4万円 → 13.8万円

操業時間 1,050時間

稼働率 0.8

アワーレート(設備)は1,830円/時間 アワーレート間(設備)は3,270円/時間

【計算】

直接費のアワーレート(設備)= (実際の償却費+ランニングコスト)設備合計 (年間操業時間×稼働率)合計 = =((140+13.8)×4)×10,000 ((1,050×0.8)×4) = 1,831 ≒ 1,830 円/時間

1.9倍になりました。

アワーレート間(設備)= ((実際の償却費+ランニングコスト)設備合計+間接費分配) (年間操業時間×稼働率)合計 = ((140+13.8)×4+485)×10,000 ((1,050×0.8)×4) = 3,274 ≒ 3,270 円/時間

2倍になりました。

このように設備を動かす時間が短ければアワーレート(設備)は上昇し、原価は高くなります。従って現場に設備があればとにかく動かす必要があります。それにはそれだけの受注が必要ですが。

1年で半分しか動かさない設備の耐用年数

ただし1年で半分しか動かさない設備の本当の耐用年数が変わるかどうか、これはケースバイケースです。

機械式プレス機やボール盤など100%機械的な設備であれば、劣化の原因は主に摩耗なので本当の耐用年数は動かす時間に比例します。つまり1年に半分しか動かさなければ2倍長く使えます。

注) 本当の耐用年数

法定耐用年数でなく、実際に使用開始から廃却までの年数です。法定耐用年数が10年でも実際は15年は使うと見込まれる場合、本当の耐用年数は15年です。

2倍長く使える場合

2倍長く使えれば実際の償却費は減少します。

マシニングセンタの実際の償却費

購入金額2,100万円

本当の耐用年数 15年

実際の償却費= 購入金額 本当の耐用年数 = 2,100 15 = 140万円

1年に半分しか使わない場合

本当の耐用年数 15 → 30年

実際の償却費= 購入金額 本当の耐用年数 = 2,100 30 = 70万円

直接費のアワーレート(設備)は、1,000円/時間 アワーレート間(設備)は、2,440円/時間

【計算】

ランニングコスト 13.8万円

操業時間 1,050時間

稼働率 0.8

直接費のアワーレート(設備)= (実際の償却費+ランニングコスト)設備合計 (年間操業時間×稼働率)合計 = =((70+13.9)×4)×10,000 ((1,050×0.8)×4) = 999 ≒ 1,000 円/時間

1年間フルに使用した場合より、60円高くなりました。

アワーレート間(設備)= ((実際の償却費+ランニングコスト)設備合計+間接費分配) (年間操業時間×稼働率)合計 = ((70+13.8)×4+485×10,000 ((1,050×0.8)×4) = 2,441 ≒ 2,440 円/時間

1.5倍になりました。

本当の耐用年数が2倍になれば、実際の償却費とランニングコストが半分になるため、直接費のアワーレート(設備)は変わりません。しかし間接費の分配は同じなのでその分間接費の負担が増えます。そのためアワーレート(設備)は1.5倍になりました。

つまり稼働する時間の短い設備は、間接費の分配の分、アワーレート(設備)は高くなります。

稼働する時間が半分になれば2倍長く使えるのか

前述の100%機械的な設備は、稼働する無時間が半分になれば2倍長く使えます。

しかし制御機器やサーボモーターなど電子機器を使用する設備は異なります。半導体など電子機器は年数の経過とともに劣化するからです。しかも導入から20年も経つと交換部品がなくなります。そのため電子機器を使用した設備は、稼働時間が短くても本当の耐用年数は同じと考えます。

従って稼働する時間が短ければアワーレート(設備)は上昇し原価は高くなります。

この考え方は、稼働時間を長くする場合にも影響します。

7. 1日で24時間稼働する場合

作業者が交代勤務をすれば設備を24時間動かすこともできます。

この場合、機械式プレス機やボール盤のように設備の寿命が稼働時間に比例すれば、アワーレート(設備)は変わりません。

しかし先に説明したように電子機器を使った設備の寿命が稼働時間に比例しなければ、アワーレート(設備)は低くなります。年間6,800時間動かしても本当の耐用年数は15年とします。

交代勤務で24時間稼働した場合

A社 マシニングセンタを24時間稼働した場合

年間操業時間 2,100 → 6,800時間 3.2倍

電気代 18.4 → 37.6 万円

直接費のアワーレート(設備) 330円/時間 アワーレート(設備) 550円/時間

【計算】

直接費のアワーレート(設備)= (実際の償却費+ランニングコスト)設備合計 (年間操業時間×稼働率)合計 = =((140+37.6)×4)×10,000 ((6,800×0.8)×4) = 326 ≒ 330 円/時間

アワーレート間(設備)= ((実際の償却費+ランニングコスト)設備合計+間接費分配) (年間操業時間×稼働率)合計 = ((140+37.6)×4+485)×10,000 ((6,800×0.8)×4) = 549 ≒ 550 円/時間

昼勤だけの場合と比べて、24時間稼働によって33%に下がりました。

設備を稼働する時間が長ければ、直接費のアワーレート(設備)は低下し、また間接費の分配も少なくなるため、アワーレート間(設備)も低下します。

従って高額な設備を使用する業界、例えば半導体工場などは交代勤務で設備を24時間稼働しているのです。

8. 専用設備では考え方が異なる

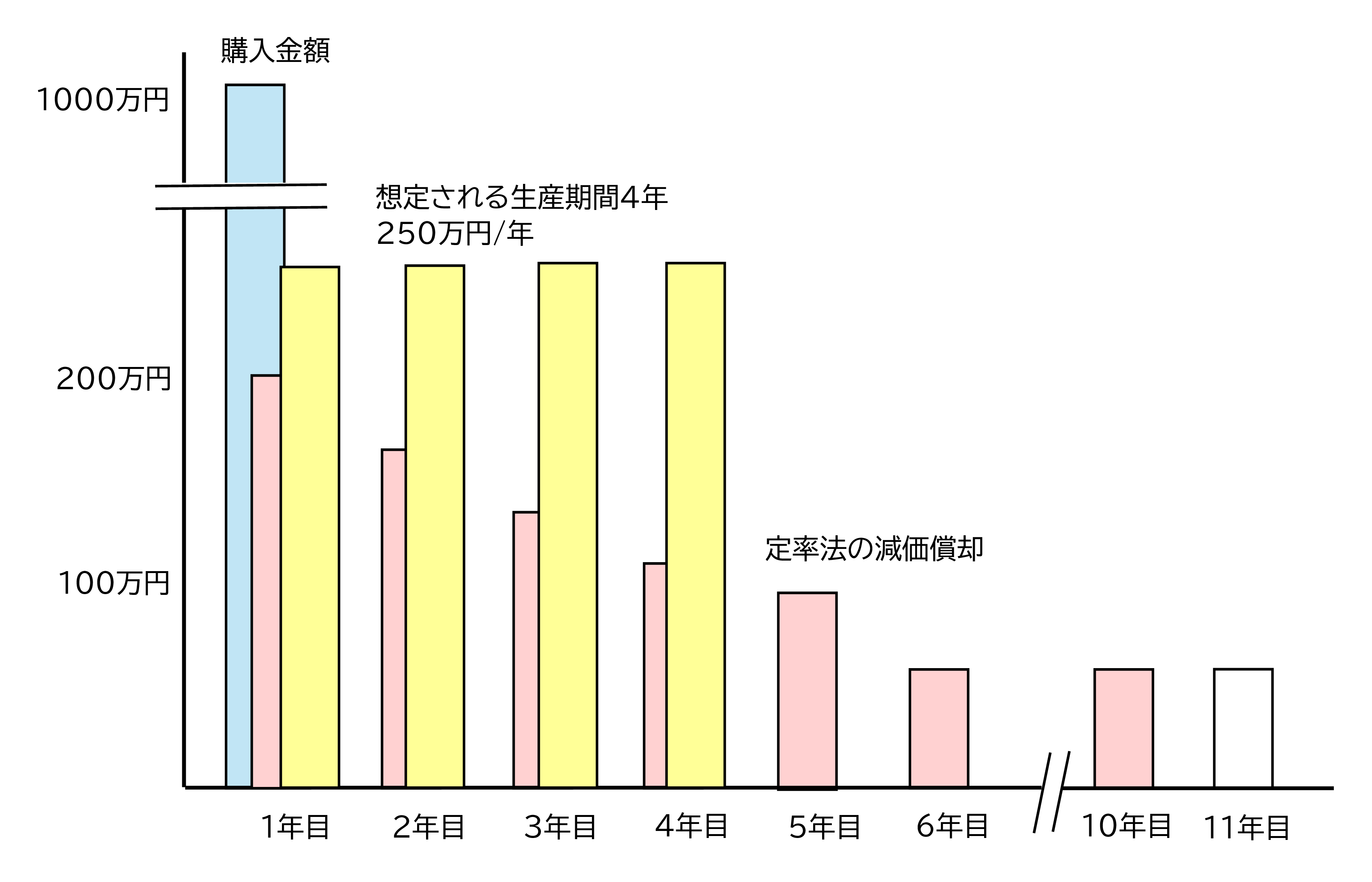

特定の製品用の専用設備の場合、

で述べたように実際の償却費は、その製品の累計生産量で考えます。

専用設備の年間費用

例えば

ある専用設備

価格1,000万円

生産予定 4年

年間25万個生産見込

設備の年間費用 250万円

【計算】

年間費用= 購入金額 生産期間 = 1,000 4 = 250万円

これを製品1個で考えると

製品1個当たり 10円でした

【計算】

製品1個当たり= 年間費用 年間生産量 = 250×10,000 25×10,000 = 10円/個

1個当たりの金額

この場合、設備費用の回収は製品から行います。

この設備の費用はアワーレート(設備)いれず、原価を計算した後、10円加えます。

従ってある年、受注が低調で半分の12.5万個しか生産しなくても原価は変わりませんが、設備投資の回収期間が長くなります。

これは財務会計の原価償却とは考え方が違うため注意が必要です。

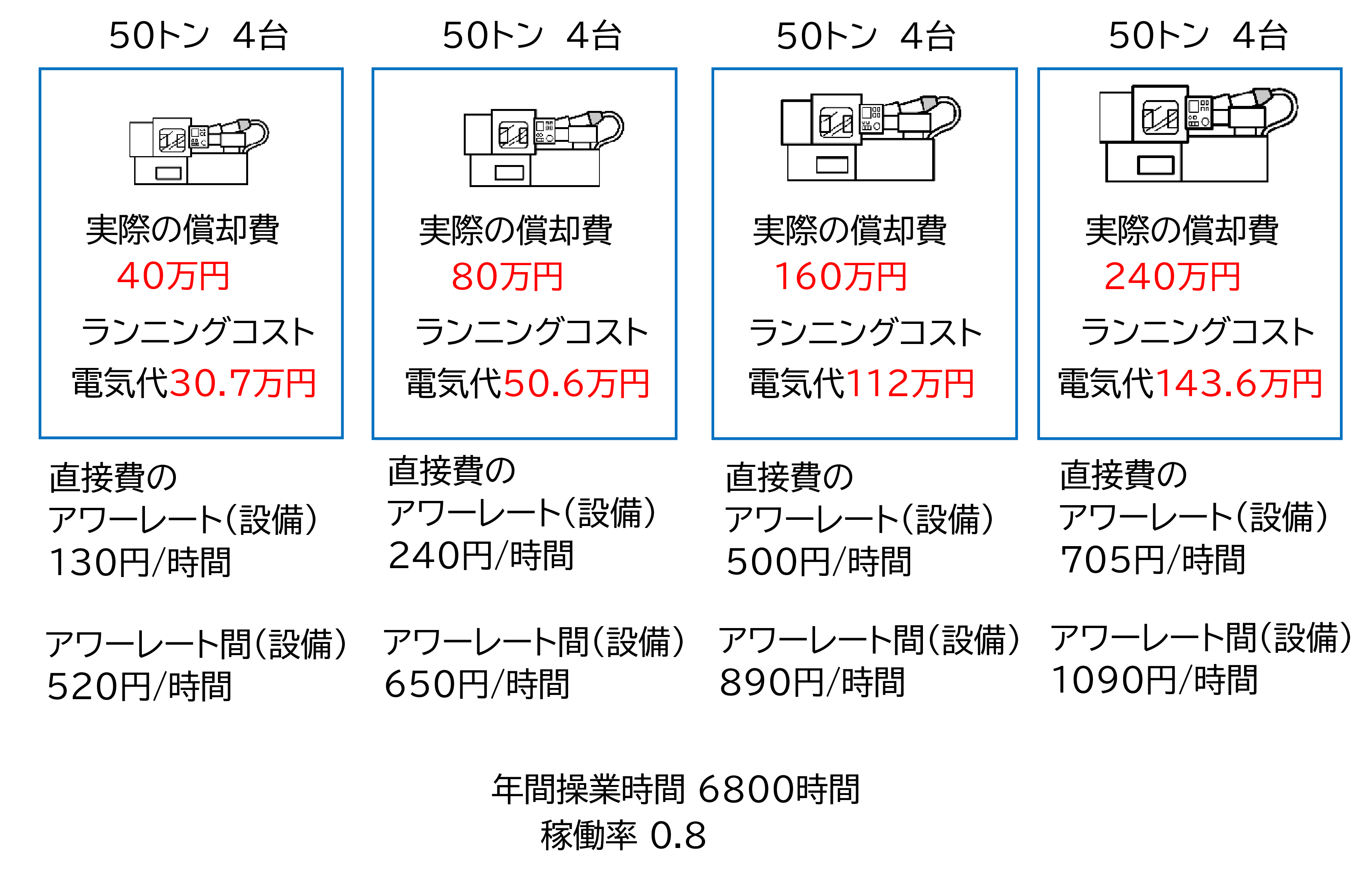

9.射出成形機など大きさによるアワーレート(設備)の違い

設備が大きくなれば価格が高く、ランニングコストも高くなります。つまり設備の大きさによってアワーレート(設備)が変わります。

射出成形機などは、設備の大きさによってアワーレート(設備)を変えます。発注先も射出成形品は使用する設備の大きさによって製品単価の査定を変えます。

では設備の大きさが変わるとアワーレート(設備)はどのくらい変わるのでしょうか?

設備の大きさによるアワーレート(設備)の違い

設備の大きさが変わると

- 設備の購入金額 → 実際の償却費

- ランニングコスト → 射出成形機では電気代

この2つが変わります。

計算例

A社は射出成形機が4種類、それぞれ4台ずつありました。

購入金額とランニングコストは

- 50トン 600万円 30.7万円

- 180トン 1,200万円 50.6万円

- 280トン 2,400万円 112万円

- 450トン 3,600万円 143.6万円

本当の耐用年数15年 (24時間,年間6,800時間)

実際の償却費

- 50トン 40万円

- 180トン 80万円

- 280トン 160万円

- 450トン 240万円

年間操業時間6,800時間 (24時間稼働)

稼働率0.8

直接費によるアワーレート(設備)

- 50トン 130円/時間

- 180トン 240円/時間

- 280トン 500円/時間

- 450トン 705円/時間

【計算】

50トン

直接費のアワーレート(設備)= (実際の償却費+ランニングコスト)設備合計 (年間操業時間×稼働率)合計 = =((40+30.7)×4)×10,000 ((6,800×0.8)×4) = 130円/時間

180トン

直接費のアワーレート(設備)= (実際の償却費+ランニングコスト)設備合計 (年間操業時間×稼働率)合計 = =((80+50.6)×4)×10,000 ((6,800×0.8)×4) = 240円/時間

280トン

直接費のアワーレート(設備)= (実際の償却費+ランニングコスト)設備合計 (年間操業時間×稼働率)合計 = =((160+112)×4)×10,000 ((6,800×0.8)×4) = 500円/時間

450トン

直接費のアワーレート(設備)= (実際の償却費+ランニングコスト)設備合計 (年間操業時間×稼働率)合計 = =(((240+143.6)×4)×10,000 ((6,800×0.8)×4) = 500円/時間

設備の大きさに比例して、実際の償却費、ランニングコストが増加すれば、それに応じて直接費のアワーレート(設備)も上昇します。

一方、間接費はどの設備も同じため、アワーレート間(設備)は差が縮まります。

間接費も含めたアワーレート(設備)

間接費の分配はどの現場も600万円でした。

実際はこの射出成形機が無人加工の場合、生産中に間接業務を行うオペレーターの費用が発生します。この人と設備の組み合わせによる計算については別のコラムで説明します。

計算した結果、各現場の生産中の人の費用(間接費用)はどれも 238万円でした。

アワーレート間(設備)

- 50トン 520円/時間

- 180トン 650円/時間

- 280トン 890円/時間

- 450トン 1,090円/時間

【計算】

50トン

アワーレート間(設備)= ((実際の償却費+ランニングコスト)設備合計+間接費分配) (年間操業時間×稼働率)合計 = ((40+30.7)×4+600+238)×10,000 ((6,800×0.8)×4) = 515 ≒ 520 円/時間

180トン

アワーレート間(設備)= ((実際の償却費+ランニングコスト)設備合計+間接費分配) (年間操業時間×稼働率)合計 = ((80+50.6)×4+600+238)×10,000 ((6,800×0.8)×4) = 651 ≒ 650 円/時間

280トン

アワーレート間(設備)= ((実際の償却費+ランニングコスト)設備合計+間接費分配) (年間操業時間×稼働率)合計 = ((160+112)×4+600+238)×10,000 ((6,800×0.8)×4) = 885 ≒ 890 円/時間

450トン

アワーレート間(設備)= ((実際の償却費+ランニングコスト)設備合計+間接費分配) (年間操業時間×稼働率)合計 = ((240+143.6)×4+600+238)×10,000 ((6,800×0.8)×4) = 1,090 円/時間

間接費600万円、人の費用238万円はどの現場にも均等なため、アワーレート間(設備)の差は縮まり、450トンのアワーレート(設備)は、50トンの2.1倍でした。

その結果、原価はどうなるのでしょうか?

大きさが異なる設備の原価の違い

射出成形のB1製品

製造時間(成形時間) 1分

大量生産で段取はゼロ

製造費用=アワーレート間(設備)×製造時間

製造費用の違い

- 50トン 8.7円

- 180トン 10.8円

- 280トン 14.8円

- 450トン 18.2円

【計算】

50トン

製造費用 = アワーレート間(設備) × 製造時間 = 520 × 1/60 = 8.7 円

180トン

製造費用 = アワーレート間(設備) × 製造時間 = 650 × 1/60 = 10.8 円

280トン

製造費用 = アワーレート間(設備) × 製造時間 = 890 × 1/60 = 14.8 円

450トン

製造費用 = アワーレート間(設備) × 製造時間 = 1,090 × 1/60 = 18.2 円

50トンに対し450トンは製造費用が9.5円増加します。その結果、50トンでは利益が出た製品が450トンでは赤字になるかもしれません。

ただし費用は大半が固定費です。赤字でも会社からお金が出ていくわけではありません。450トンの成形機が空いていれば、赤字でも動かした方が利益は増えます。(50トンの成形機の製品が450トンの成形機でできるかは別ですが)

まとめ

- アワーレート(設備)は設備費用を年間操業時間と稼働率で割って算出

- 設備費用の大半は固定費のため、動かさなくても費用が発生

- 設備のアワーレートは、年間費用が高いほど高くなる

- 原価を下げるには、設備を長時間稼働させることが重要

- 間接設備や稼働時間の短い設備は、アワーレートを押し上げる

- 現場に複数種類の設備がある場合、平均アワーレートを使用

- 射出成形機など、設備の大きさでアワーレートは変わる

では人と設備が一緒に生産する場合、その組み合わせによって原価はどう変わるでしょうか。

これについては、人と設備の組合せで原価はどう変わるのか を参照願います。

コメント